Marktgröße, Anteil und Branchenanalyse für SaaS-basierte Kernbankensoftware, nach Bereitstellung (Public Cloud, Private Cloud und Hybrid Cloud), nach Banktyp (Großbanken, mittelgroße Banken, kleine Banken, Gemeinschaftsbanken und Kreditgenossenschaften), nach Endbenutzer (Privatkundengeschäft, Treasury, Firmenkundengeschäft und Vermögensverwaltung) und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

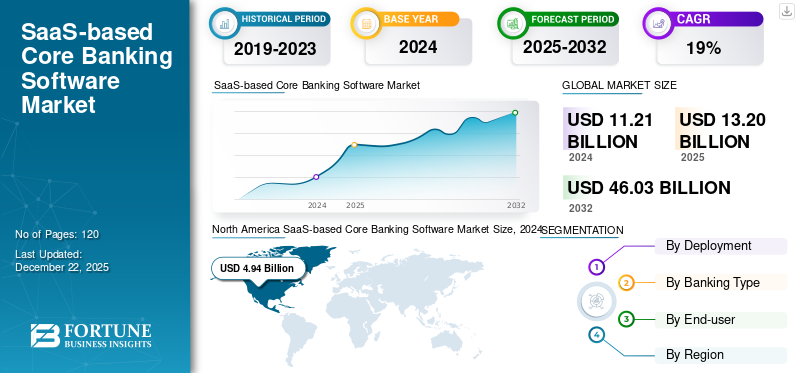

Die globale Marktgröße für SaaS-basierte Kernbankensoftware wurde auf USD geschätzt13.2Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen15.77Milliarden im Jahr 2026 auf USD65,78Milliarden bis 2034, was einem CAGR von entspricht19.54% im Prognosezeitraum. Nordamerika dominierte den Markt mit einem Anteil von 44,07 % im Jahr 2024.

SaaS-basierte Kernbankensoftware bietet Banken und Finanzinstituten eine kostengünstige Alternative, da keine erheblichen Vorabinvestitionen in Hardware erforderlich sind und die Wartungskosten gesenkt werden.

- Laut Branchenexperten sind Banken, die umgezogen sindSaaS-basierte Systeme sparten bis zu 40 % der Infrastruktur- und Wartungskosten im Vergleich zu Legacy-Systemen.

- Laut Accenture bevorzugen im Jahr 2024 rund 76 % der Bankkunden Digital-First-Dienste.

- Laut der Umfrage von Branchenexperten gaben rund 70 % der Finanzinstitute an, dass Verbesserungen in den Bereichen Sicherheit und Compliance wesentliche Gründe für den Wechsel zu SaaS-Plattformen seien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GENERATIVE KI-WIRKUNG

Generative KIDie Auswirkungen auf SaaS-basierte Kernbankensoftware sind erheblich. Marktteilnehmer nutzen generative KI, um Code für Kernbankanwendungen zu generieren, wodurch der manuelle Aufwand reduziert und die Entwicklung neuer Bankfunktionen beschleunigt wird. Generative KI hilft bei der Generierung der Backend-Logik für Funktionen zur Kundenverifizierung, Kreditbearbeitung und Betrugserkennung. Dadurch verringert sich der Zeitaufwand für die Entwicklung. Darüber hinaus generiert generative KI automatisch Kundenberichte oder analysiert Transaktionsdaten, um Erkenntnisse zu gewinnen. Generative KI kann ein personalisiertes Kundenerlebnis bieten, indem sie Daten analysiert und individuelle Empfehlungen und Produktangebote generiert, die auf einzelne Kunden zugeschnitten sind.

AUSWIRKUNGEN DES GEGENSEITIGEN ZOLLS

Die Auswirkungen gegenseitiger Zölle auf den Markt sind komplex. SaaS-Anbieter arbeiten mit abonnementbasierten Preismodellen, und erhöhte Kosten aufgrund von Tarifen können Unternehmen dazu zwingen, ihre Preise zu erhöhen, was sich möglicherweise auf die Nachfrage auswirkt. SaaS-Plattformen basieren auf Hardware und Softwaretools von Drittanbietern, die weltweit bezogen werden. Gegenseitige Zölle auf Technologieimporte werden die Lieferketten stören, was zu Verzögerungen und höheren Beschaffungskosten führt.

Viele SaaS-Kernbankanbieter sind auf globale Cloud-Infrastrukturanbieter wie Amazon Web Services (AWS), Microsoft Azure oder Google Cloud angewiesen. Angenommen, es gibt Zölle auf cloudbasierte Lösungen oder Dienste. In diesem Fall wirkt sich dies auf die Preisgestaltung und die Fähigkeit der SaaS-Anbieter aus, ihre Dienste zu erweitern oder in bestimmten Regionen wettbewerbsfähige Preise anzubieten.

SAAS-BASIERTE KERNBANKING-SOFTWARE-MARKTRENDS

Die Popularität des API-gesteuerten Open-Banking-Systems steigert das Marktwachstum

In den letzten Jahren hat die Finanz- und Bankdienstleistungsbranche ihren Fokus auf Open Banking verlagert. Dieser innovative Bankansatz verändert die Art und Weise, wie Finanzinstitute arbeiten und mit ihren Kunden interagieren. Durch Open Banking können externe Finanzdienstleister über Anwendungsprogrammierschnittstellen (APIs) auf Transaktionen, Consumer Banking und andere Finanzdaten von Banken und Nichtbanken-Finanzinstituten zugreifen.

Die Implementierung API-basierter Architekturen treibt die Open-Banking-Bewegung voran und verwandelt Kernbanksysteme in Plattformen, die eine umfassende Integration von Drittanbietern unterstützen. Laut dem Banking as a Service Outlook 2023 von Finastra gaben rund 85 % der Banken an, dass Open Banking eine strategische Priorität sei. Nach Angaben der Open Banking Implementation Entity ist das Anrufvolumen über API im Jahr 2022 um 385 % gestiegen, und aufgrund dieser Tatsache verzeichnete der europäische Open-Banking-Markt ein deutliches Wachstum. Dieses Wachstum hat die Bildung vielfältiger Finanzökosysteme unterstützt, in denen spezialisierte Anbieter durch ein einheitliches Kundenerlebnis ergänzende Dienstleistungen anbieten können.

Daher wird erwartet, dass die Beliebtheit API-gesteuerter offener Banksysteme das Marktwachstum ankurbeln wird.

MARKTDYNAMIK

MARKTREIBER

Veränderungen im Verbraucherverhalten und in den Erwartungen treiben das Marktwachstum voran

In den letzten Jahren haben sich die Erwartungen der Verbraucher verändert. Laut einem Salesforce-Bericht gaben rund 73 % der Bankkunden an, dass ein reibungsloses digitales Erlebnis einer der Hauptgründe dafür sei, dass sie sich für digitales Banking entscheiden. Aus diesem Grund konzentrieren sich diese Banken auf die Verbesserung ihres Kundenerlebnisses, anstatt nur mehr Produkte anzubieten.

Die Nachfrage nach Hyperpersonalisierung ist stark gestiegen, da Kunden personalisierte finanzielle Einblicke und Empfehlungen erwarten. Laut Accenture verzeichneten Banken, die ihre Kernsysteme nutzen, um maßgeschneiderte Erlebnisse bereitzustellen, einen Anstieg der Kundenbindung um 40 % und einen Rückgang der Fluktuationsraten um 30 %.

Daher treibt ein Wandel im Verbraucherverhalten und in den Erwartungen die SaaS-basierte Entwicklung voranKernbankensoftwareMarktwachstum.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Datensicherheit schränken die Marktexpansion ein

Im Kernbankbetrieb werden äußerst sensible Finanz- und Kundendaten verarbeitet. Aufgrund von Bedenken hinsichtlich Cyberangriffen, behördlichen Strafen und Datenschutzverletzungen zögern diese Banken häufig, diese Informationen außerhalb ihrer Geschäftsräume bereitzustellen. Daher schränken Datenschutz- und Sicherheitsbedenken das Marktwachstum ein.

MARKTCHANCEN

Es wird erwartet, dass die Expansion in Schwellenmärkte Chancen für Spieler schafft

Es wird erwartet, dass die Ausweitung der Kernbankensoftware in Schwellenländern wie Afrika, dem asiatisch-pazifischen Raum und Südamerika Chancen für die Akteure schafft. Schwellenländer, darunter Indien, Afrika, Brasilien und andere, erleben einen Wandel in ihrer Bankenlandschaft, und Kernbankenanbieter stehen an der Spitze dieses Wandels.

In den Schwellenländern gibt es eine enorme Unterversorgung der Bevölkerung. Daher können Anbieter von Kernbankensoftware diesem Markt erschwingliche, auf Mobilgeräte ausgerichtete Lösungen anbieten, die dazu beitragen, den Zugang zu Finanzmitteln für die unterbankierte Bevölkerung, vor allem in ländlichen und unterversorgten Gebieten, zu erweitern. In Indien beispielsweise zielen die Pradhan Mantri Jan Dhan Yojana-Initiativen der Regierung darauf ab, Millionen Menschen ohne Bankverbindung in das formelle Finanzsystem einzubinden.

Dadurch wird erwartet, dass die Expansion in Schwellenmärkten den Marktanteil der Anbieter von SaaS-basierter Kernbankensoftware steigern wird.

SEGMENTIERUNGSANALYSE

Durch Bereitstellung

Das Public-Cloud-Segment dominiert aufgrund des steigenden Bedarfs an On-Demand-Skalierung

Basierend auf der Bereitstellung wird der Markt in Public Cloud, Private Cloud und unterteilt Hybrid-Cloud.

Unter diesen dominierte das Public-Cloud-Segment im Jahr 2024 den Markt, da es Skalierbarkeit, schnellere Bereitstellung und Skalierung nach Bedarf bietet. Beispielsweise vergrößern Banken in der Hauptsaison ihr Angebot und verkleinern es in Zeiten geringer Aktivität. Durch den Einsatz einer öffentlichen Cloud können Banken Ausfallzeiten reduzieren und im Katastrophenfall eine reibungslose Wiederherstellung gewährleisten.

Es wird geschätzt, dass die Hybrid-Cloud-Bereitstellung im Prognosezeitraum mit der höchsten CAGR wachsen wird. Banken agieren in stark regulierten Umgebungen und müssen lokale Datengesetze und branchenspezifische Standards einhalten. Daher nimmt die Einführung einer Hybrid-Cloud zu, da ein Hybrid-Setup die Speicherung sensibler Arbeitslasten in der privaten Cloud ermöglicht, während andere Arbeitslasten in die öffentliche Cloud verschoben werden.

Nach Banktyp

Große Banken führten den Markt an Bieten Sie ein personalisiertes, digitales und Echtzeit-Kundenerlebnis

Basierend auf der Bankart ist der Markt in große Banken, mittelgroße Banken, kleine Banken, Gemeindebanken und Kreditgenossenschaften unterteilt.

Unter diesen dominierten im Jahr 2024 große Banken den Markt. Große Banken benötigen Systeme, um riesige Transaktionsvolumina und Millionen von Kunden zu bewältigen. Hierzu kommen SaaS-Lösungen auf Basis einer Cloud-native-Architektur zum Einsatz. Große Banken konzentrieren sich auf die Bereitstellung personalisierter, digitaler und Echtzeit-Erlebnisse. Aus diesem Grund steigt die Nachfrage nach SaaS-Lösungen, da sie offene APIs, Integration mit digitalen Kanälen und Echtzeitverarbeitung bieten, die sofortige Zahlungen, dynamische Produktangebote und Hyperpersonalisierung ermöglichen.

Es wird geschätzt, dass Gemeinschaftsbanken im Prognosezeitraum die höchste CAGR verzeichnen. Dies liegt daran, dass die SaaS-Lösung teure Hardware, Rechenzentren und IT-Infrastruktur überflüssig macht und abonnementbasierte Preise bietet, die für Gemeinschaftsbanken einfacher zu verwalten sind.

Vom Endbenutzer

Einführung einer SaaS-basierten Kernbankensoftware zur Betrugserkennung fördert das Wachstum des Retail-Banking-Segments

Basierend auf dem Endbenutzer ist der Markt in Privatkundengeschäft, Treasury, Firmenkundengeschäft und Vermögensverwaltung unterteilt.

Unter diesen eroberte das Retail-Banking-Segment im Jahr 2024 den größten Marktanteil. Retail-Banken konzentrieren sich mehr auf kundenorientierte Erlebnisse, daher benötigt die Bank Echtzeitdaten, integrierte Systeme und KI/ML-Tools, um Angebote zu personalisieren, Betrug zu erkennen und den Service zu verbessern. Die Nachfrage nach SaaS-basierten Lösungen steigt, da diese Lösung problemlos Analysetools, APIs von Drittanbietern und CRM-Plattformen integriert. Dies führt zu einem ansprechenderen, vorausschauenderen und personalisierteren Kundenerlebnis.

Es wird geschätzt, dass das Vermögensverwaltungssegment im Prognosezeitraum die höchste CAGR verzeichnen wird. Die Vermögensverwaltung konzentriert sich auf die Einführung von Plattformen, die digitale Portale, mobile Apps, Chatbots und Echtzeit-Dashboards bieten, da ihre Kunden die Leistung verfolgen, mit Beratern kommunizieren und Ziele in ihrem eigenen Tempo anpassen möchten. SaaS-Lösungen ermöglichen dieses Maß an agilem Omni-Channel-Engagement.

SAAS-BASIERTER KERNBANKING-SOFTWARE-MARKT REGIONALER AUSBLICK

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America SaaS-based Core Banking Software Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit dem höchsten Anteil im Jahr 2024, angetrieben durch die digitale Transformation traditioneller Banken, sich verändernde Kundenerwartungen und den Bedarf an betrieblicher Effizienz. Digitales Bankingoder die Nutzung von Mobile Banking hat in der Region stark zugenommen. Die Implementierung von Cloud-Diensten und die Präsenz vieler Finanzinstitute in der Region unterstützen das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird geschätzt, dass die USA in den kommenden Jahren aufgrund der zunehmenden Nutzung mobiler und digitaler Bankgeschäfte ein deutliches Wachstum verzeichnen werden. Es wird erwartet, dass die Zahl der Digital-Banking-Nutzer in den USA bis Ende 2025 die 216,8-Millionen-Marke übersteigt. Bank of America liegt mit rund 30 Millionen aktiven Nutzern mobiler Apps und über 40 Millionen Online-Banking-Kunden an der Spitze. Laut American Banker haben etwa 70 % der Banken in den USA dies getandigitale Transformationals höchste strategische Priorität. Aus den oben genannten Gründen steigt daher die Nachfrage nach SaaS-basierter Kernbankensoftware in den USA.

Asien-Pazifik

Schätzungen zufolge wird der Markt im asiatisch-pazifischen Raum im Prognosezeitraum mit der höchsten CAGR wachsen. Finanzinstitute in der Region sind bestrebt, wettbewerbsfähig zu bleiben und mit moderner Technologie auf dem neuesten Stand zu bleiben. Aus diesem Grund steigt die Nachfrage nach SaaS-basierter Kernbankensoftware. Das Kernbankensystem stellt für Banken erhebliche Investitionen dar, aber die Vorteile dieses Systems sind es wert. Laut KPMG kosten Upgrades des Kernbankensystems in der Region je nach Komplexität des Projekts in der Regel etwa 50 bis 200 Millionen US-Dollar.

Europa

Aufgrund der steigenden Nachfrage nach Echtzeit-Banking-Lösungen ist Europa der zweitgrößte Markt für SaaS-basierte Kernbankensoftware. Banken in der Region setzen zunehmend Kernbankensoftware ein, um die Sicherheit zu erhöhen und regulatorische Anforderungen einzuhalten.

Naher Osten und Afrika

Schätzungen zufolge wird die Region Naher Osten und Afrika in den kommenden Jahren erheblich wachsen. Banken in der gesamten Region erhöhen ihre IT-Budgets um durchschnittlich 4,4 %, um Modernisierungsbemühungen zu unterstützen und den sich ändernden Compliance-Anforderungen gerecht zu werden.

Südamerika

Südamerika dürfte im Prognosezeitraum eine stetige Wachstumsrate verzeichnen. Die Zahl der Fintech-Startups in der Region hat im Jahr 2023 3.000 erreicht. Diese Startups konzentrieren sich in erster Linie auf die Bereitstellung von Finanzdienstleistungen für die Bevölkerung ohne Bankverbindung, was den Bedarf an SaaS-basierter Kernbankensoftware erhöht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die kontinuierliche Entwicklung und Einführung neuer Produkte durch Schlüsselunternehmen führte zu ihrer dominierenden Stellung auf dem Markt

Wichtige Marktteilnehmer gehen strategische Partnerschaften und Übernahmen mit anderen Akteuren ein. Die bedeutenden Akteure setzen diese Strategie um, um Dienste mit fortschrittlichen Technologien zu integrieren. Darüber hinaus erweitern die Unternehmen durch Geschäftsstrategien ihr Geschäft und gewinnen Fachwissen, indem sie einen großen Kundenstamm erreichen. Verschiedene Unternehmen arbeiten zusammen, um ihr Produktangebot zu verbessern. Ziel der Marktteilnehmer ist es, ihre Produkte auf der Grundlage neuer Technologien zu entwickeln, um die Herausforderungen der Unternehmen zu lösen.

Liste der wichtigsten SaaS-basierten Core-Banking-Softwareunternehmen im Profil

- Mambu(Niederlande)

- nCino (USA)

- Skaleet (Frankreich)

- Backbase (Niederlande)

- Avaloq(Schweiz)

- Ohpen (Niederlande)

- FIS (USA)

- TCS BaNCS (Indien)

- Oracle FLEXCUBE(Indien)

- Temenos (Schweiz)

- EdgeVerve (Indien)

- SDK-Finanzen(Litauen)

- United Bank (USA)

- Finastra (Großbritannien)

… und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:nCino hat Sandbox Banking übernommen, um Finanzinstituten bei der Bewältigung kostspieliger Integrationsherausforderungen zu helfen.

- Dezember 2024:Backbase hat sich mit Seven, einem in Marokko ansässigen Beratungsunternehmen, zusammengetan, um die Innovation im digitalen Banking in Afrika und im Nahen Osten voranzutreiben.

- Juni 2024:nCino führte Banking Advisor ein, eine neue KI-Lösung, die Finanzinstituten einen modernen Ansatz für ein proaktives Portfoliomanagement bietet.

- Januar 2024: Temenos hat die Temenos Banking Cloud eingeführt, um Banken dabei zu helfen, Softwarelösungen innerhalb von 24 Stunden bereitzustellen und die Modernisierungskosten zu senken.

- Juni 2023: Avaloq ist eine Partnerschaft mit BlackRock eingegangen, um seine Anlagetechnologielösungen für Privatbanken und Vermögensverwalter zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für SaaS-basierte Kernbankensoftware liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Branchenentwicklungen, neuen Produkteinführungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,54 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Bereitstellung

Nach Banktyp

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 13,2 Milliarden US-Dollar und soll bis 2034 65,78 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 4,94 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 19,54 % aufweisen wird.

Das Segment der Großbanken war Marktführer.

Ein Wandel im Verbraucherverhalten und in den Erwartungen treibt das Marktwachstum voran.

Mambu, Temenos, Avaloq, Oracle FLEXICUBE, nCino, Skaleet und Backbase sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Es wird geschätzt, dass das Vermögensverwaltungssegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf