Marktgröße, Anteil, Branchenanalyse für Satelliten-Megakonstellationen, nach Orbittyp (LEO, MEO, GEO und andere), nach Anwendung (Breitbandkonnektivität, Erdbeobachtung, Navigation und Positionierung und andere), nach Konstellationsgröße (klein (100–500), mittel (501–1000), groß (1001–3000) und sehr groß (über 3000)), nach Konstellationsprogramm (Starlink, Oneweb, Kuiper und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

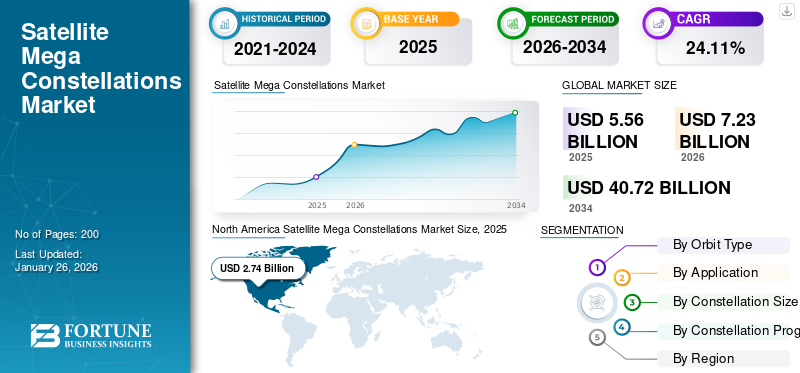

Die Größe des globalen Marktes für Satelliten-Megakonstellationen wurde im Jahr 2025 auf 5,56 Milliarden US-Dollar geschätzt. Der Markt soll von 7,23 Milliarden US-Dollar im Jahr 2026 auf 40,72 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 24,11 % aufweisen. Nordamerika dominierte den Markt für Satelliten-Megakonstellationen mit einem Marktanteil von 49,28 % im Jahr 2025.

Satellitennetzwerkkonstellationen stellen einen Transformationssprung in der globalen Kommunikationsinfrastruktur dar und bestehen aus Hunderten bis Zehntausenden von Satelliten, die in koordinierten Umlaufbahnen, vor allem im erdnahen Orbit (LEO), zusammenarbeiten, um weltweit Breitbandinternet und fortschrittliche Erdbeobachtungsdienste bereitzustellen. Im Gegensatz zu herkömmlichen geostationären Satelliten, die feste, große Gebiete aus großen Höhen abdecken,SatellitMegakonstellationen nutzen die Vorteile niedrigerer Umlaufbahnen, einschließlich geringerer Latenz, höherer Bandbreite und kontinuierlicher nahezu globaler Abdeckung, da sich die Satelliten schnell über den Himmel bewegen. Diese Architektur ermöglicht Konnektivität und Datenerfassung in Echtzeit und ermöglicht so die Überbrückung der digitalen Kluft in abgelegenen und unterversorgten Regionen, die Unterstützung der Katastrophenhilfe und die Förderung von Innovationen in Bereichen wie Landwirtschaft, Klimaüberwachung und Logistik.

Zu den Hauptakteuren gehört Starlink von SpaceX, das mit Tausenden von betriebsbereiten Satelliten und ehrgeizigen Plänen für eine weitere Expansion führend ist. OneWeb konzentriert sich auf die Bedienung von Unternehmens- und Regierungsmärkten. Das Projekt Kuiper von Amazon zielt auf den Aufbau eines Netzwerks von 3.236 Satelliten ab, während das chinesische Unternehmen GuoWang den Start von fast 13.000 Satelliten plant.

Die COVID-19-Pandemie hatte zwei Auswirkungen auf den Weltmarkt. Während die Krise zunächst die Lieferketten störte und einige Markteinführungen verzögerte, unterstrich sie die entscheidende Bedeutung einer stabilen Hochgeschwindigkeitskonnektivität, da Fernarbeit, Online-Bildung und Telemedizin weltweit unverzichtbar wurden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Markt für Satelliten-Megakonstellationen WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 5,56 Milliarden US-Dollar

- Marktgröße 2026: 7,23 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 40,72 Milliarden US-Dollar

- CAGR: 24,11 % von 2026–2034

- Nordamerika dominierte den Markt für Satelliten-Megakonstellationen mit einem Anteil von 49,28 % im Jahr 2025.

- Das LEO-Segment hielt im Jahr 2025 78 % des Marktanteils und soll im Jahr 2026 79,87 % ausmachen.

- Das Segment der Breitbandkonnektivität wird im Jahr 2026 voraussichtlich 46,59 % des Marktes ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 2,74 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 3,60 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 1,25 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,63 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 0,92 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,19 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Satelliten-Megakonstellationen wird im Jahr 2026 voraussichtlich 2,9 Milliarden US-Dollar erreichen.

Japan

Der Markt für Satelliten-Megakonstellationen wird im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Anstieg der kommerziellen Breitbandnachfrage sowie staatliche Initiativen zur Förderung des Marktwachstums

Der rasche Anstieg der kommerziellen Breitbandnachfrage, gepaart mit robusten Regierungsinitiativen, verändert das Wachstum des Marktes für Satelliten-Megakonstellationen grundlegend. Satelliten-Megakonstellationen, wie sie beispielsweise von SpaceX, OneWeb und Amazon eingesetzt werden, überbrücken diese digitale Kluft, indem sie weltweit Hochgeschwindigkeits-Breitbandzugang mit geringer Latenz bereitstellen. Diese Netzwerke, die aus Hunderten oder sogar Tausenden von LEO-Satelliten (Low Earth Orbit) bestehen, bieten eine transformative Alternative zu geostationären Satelliten, indem sie die Signalverzögerung drastisch reduzieren und die Abdeckungskapazität erhöhen.

Regierungsinitiativen verstärken diese Dynamik zusätzlich. Nationale und regionale Behörden erkennen die strategische Bedeutung der universellen Konnektivität für die wirtschaftliche Entwicklung, die öffentliche Sicherheit und die soziale Integration an. Beispielsweise gewährte die kanadische Regierung Telesat im September 2024 kürzlich ein Darlehen in Höhe von 1,54 Milliarden US-Dollar für die Megakonstellation Lightspeed, was das bislang größte Raumfahrtprogramm des Landes darstellt. Diese Konstellation, bestehend aus 198LEO-Satellitenist darauf ausgelegt, selbst in die entlegensten Teile Kanadas, einschließlich indigener Gemeinschaften und wichtiger Industrien, erschwingliches und zuverlässiges Internet bereitzustellen. Die Unterstützung der Regierung beschleunigt den Einsatz und stimuliert die Schaffung von Arbeitsplätzen und den technologischen Fortschritt. Das Telesat-Projekt wird voraussichtlich 2.000 Arbeitsplätze schaffen und der kanadischen Wirtschaft 3,17 Milliarden US-Dollar einbringen.

Marktbeschränkungen

Anstieg von Weltraumschrott und Kollisionsrisiko dürfte die Marktexpansion einschränken

Der raschen Ausweitung der Mega-Satellitenkonstellationen stehen erhebliche Gegenwinde durch zunehmenden Weltraummüll und Kollisionsrisiken gegenüber, die die langfristige Marktfähigkeit gefährden. Laut einem PatentPC-Artikel im März 2025 gehören über 60 % der aktiven Satelliten im erdnahen Orbit (LEO) zu Megakonstellationen wie Starlink und OneWeb und die Umlaufbahn wird zunehmend überlastet. Studien gehen davon aus, dass eine einzige Kollision innerhalb einer Satelliten-Megakonstellation Tausende von Trümmerfragmenten erzeugen könnte.

Darüber hinaus ergab eine Studie aus dem Jahr 2023, dass Megakonstellationen die LEO-Kollisionsraten bis 2030 um 30–50 % erhöhen könnten, was zu einer Erhöhung der Versicherungsprämien für Betreiber um bis zu 25 % führen könnte. Der Beinaheunfall zwischen den Starlink-Satelliten und dem ESA-Satelliten Aeolus im Jahr 2019, der Last-Minute-Manöver erforderte, verdeutlichte die durch überlastete Umlaufbahnen verursachten Betriebsstörungen. Darüber hinaus könnten die vorgeschlagenen „Verursacherprinzipien“ im Rahmen des internationalen Weltraumrechts Geldstrafen in Höhe von 20 bis 50 Millionen US-Dollar pro Trümmer erzeugendem Ereignis verhängen, was die Gewinnmargen für Konstellationen mit Tausenden von Satelliten schmälern würde.

Marktchancen

Hybride Netzwerke und 5G-Integration bieten große Wachstumschancen

Hybride Netzwerke, die Satelliten-Megakonstellationen im erdnahen Orbit (LEO) mit terrestrischer 5G-Infrastruktur integrieren, erweisen sich als große Wachstumschance in der globalen Konnektivität. Diese Integration beseitigt die Einschränkungen terrestrischer Netzwerke, insbesondere in abgelegenen, ländlichen und schwer erreichbaren Regionen, in denen der Einsatz von Hochgeschwindigkeitsinternet oder dichten 5G-Kleinzellen wirtschaftlich oder physisch nicht machbar ist. Durch die Nutzung der weitreichenden Abdeckung von Satelliten sowie der hohen Kapazität und geringen Latenz von 5G können Hybridnetzwerke nahtlose, globale Konnektivität bereitstellen.

Die Synergie zwischen LEO-Satelliten und 5G ist besonders wertvoll für Branchen und Anwendungen, die zuverlässige Hochgeschwindigkeitsverbindungen mit geringer Latenz erfordern. Beispielsweise profitieren Sektoren wie Luftfahrt, Schifffahrt, Bergbau und Landwirtschaft von der Möglichkeit, IoT-Sensoren, autonome Fahrzeuge und geschäftskritische Systeme fernab städtischer Zentren zu verbinden. LEO-Satelliten, die in Höhen von 500–2.000 km betrieben werden, bieten eine Latenz von nur 20–40 Millisekunden, vergleichbar mit terrestrischem 5G, wodurch sie sich für Videoanrufe, Online-Spiele und Remote-Arbeit eignen.

Der Geschäftsfall für Hybridnetzwerke wird durch den laufenden Einsatz von Megakonstellationen durch Unternehmen wie SpaceX (Starlink), Amazon (Project Kuiper) und OneWeb weiter gestärkt, die die Verfügbarkeit von Satellitenbandbreite rasch erhöhen. Mit zunehmender Reife dieser Konstellationen wird erwartet, dass sie eine zentrale Rolle im 5G- und sogar 6G-Ökosystem spielen und neue Anwendungen und Einnahmequellen sowohl für Satelliten- als auch für Telekommunikationsbetreiber ermöglichen.

Marktherausforderungen

Die regulatorische Fragmentierung zwischen den Ländern kann zu Wachstumsherausforderungen führen

Die regulatorische Fragmentierung zwischen den Ländern stellt eine erhebliche Herausforderung für das Wachstum und die Nachhaltigkeit des globalen Marktes dar. Im Gegensatz zu geostationären Satelliten, die über das Internationale koordiniert werdenTelekommunikationUnion (ITU) werden der Einsatz und die Verwaltung von Satelliten-Megakonstellationen im erdnahen Orbit (LEO) in erster Linie von nationalen Regulierungsbehörden wie der US-amerikanischen Federal Communications Commission (FCC) geregelt. Dieser „Wer zuerst kommt, mahlt zuerst“-Ansatz bei der Zuweisung von Orbitalhüllen und Frequenzen ermöglicht es nationalen Akteuren, bestimmte Orbitalregionen zu sättigen, oft ohne eine umfassende Bewertung der globalen Auswirkungen oder Rücksprache mit anderen Ländern. Ohne internationale Zusammenarbeit und harmonisierte Regeln könnte die Verbreitung von Satelliten-Megakonstellationen zu verstärkten Interferenzen, Betriebskonflikten und Umweltrisiken führen. Dieses Szenario schränkt die Marktexpansion ein, indem es die Hürden für neue Marktteilnehmer und kleinere Nationen erhöht und das Potenzial für Streitigkeiten und Unfälle in einem bereits überlasteten Orbitalumfeld erhöht.

Markttrends für Satelliten-Megakonstellationen

Die Integration fortschrittlicher Technologien in Satelliten-Megakonstellationen ist ein wichtiger Markttrend

Die Integration fortschrittlicher Satellitentechnologie verändert den Markt für Satelliten-Megakonstellationen grundlegend und treibt sowohl die betriebliche Effizienz als auch die Ausweitung der Dienste voran. Einer der bedeutendsten Fortschritte ist der Einsatz von Hochgeschwindigkeitsverbindungen zwischen Satelliten, insbesondere Laserkommunikationssystemen. Diese Verbindungen ermöglichen es Satelliten innerhalb einer Satelliten-Megakonstellation, direkt miteinander zu kommunizieren, was die Datenübertragungsgeschwindigkeiten drastisch erhöht und die Abhängigkeit von Bodenstationen verringert. Dadurch können Netzwerke eine geringere Latenzzeit und eine zuverlässigere globale Abdeckung bieten, was für Echtzeitanwendungen wie Breitbandinternet, Fernerkundung und Katastrophenhilfe unerlässlich ist.

Künstliche Intelligenz (KI)und Automatisierung spielen auch bei der Steuerung und Optimierung von Megakonstellationen eine zentrale Rolle. KI-gesteuerte Systeme werden für dynamisches Netzwerkmanagement, Kollisionsvermeidung und effiziente Ressourcenallokation eingesetzt. Beispielsweise ist die automatisierte Kollisionsvermeidungstechnologie angesichts der schieren Anzahl von Satelliten im Orbit heutzutage unerlässlich. Sie trägt dazu bei, das Risiko von Weltraummüll zu verringern und die Sicherheit und Nachhaltigkeit dieser riesigen Netzwerke zu gewährleisten. Darüber hinaus unterstützt KI die vorausschauende Wartung und den autonomen Betrieb, wodurch menschliche Eingriffe minimiert und die Langlebigkeit und Zuverlässigkeit von Satellitenanlagen verbessert werden.

Auswirkungen des Tarifs

Die Tarife hatten tiefgreifende Auswirkungen auf den Markt für Satelliten-Megakonstellationen, insbesondere für Betreiber, die große Satellitenflotten im niedrigen Erdorbit (Low Earth Orbit, LEO) einsetzen. Die Einführung von Zöllen – insbesondere solcher, die auf wichtige Importe aus China abzielen – hat die Kosten für wesentliche Komponenten wie Seltenerdelemente erhöht.Halbleiter, Solarmodule und Präzisionselektronik. Viele dieser Komponenten sind im Inland nicht ohne weiteres in großem Maßstab verfügbar, was die Herstellung und den Einsatz von Satelliten erheblich verteuert. Dieser Kostendruck ist besonders groß bei Mega-Konstellationsprojekten, die auf Massenproduktion und schnelle Bereitstellung angewiesen sind, um kommerzielle Rentabilität und globale Abdeckung zu erreichen.

Im April 2025 beschleunigten US-Zölle Chinas Bemühungen, 30 % der zuvor aus den USA bezogenen Spezialsatellitenkomponenten zu ersetzen, trotz höherer Produktionskosten durch kleinere inländische Fertigung. Pekings Vergeltungszölle (bis zu 125 % auf US-Waren) und Subventionen für lokale Unternehmen zielen darauf ab, die Abhängigkeit von ausländischer Technologie zu verringern und den Wettbewerb mit von den USA geführten Projekten wie Starlink zu fördern.

Darüber hinaus haben Zölle zu Verzögerungen und Unvorhersehbarkeit geführt, da Komponenten, die neuen Steuern, Zollkontrollen oder völligen Exportkontrollen unterliegen, mit längeren Vorlaufzeiten und gelegentlichen Lieferblockaden konfrontiert sind. Diese Störungen breiten sich in den Fertigungsabläufen aus und führen zu Verzögerungen beim Satellitenbau und bei den Startplänen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Orbittyp

LEO dominierte den Markt aufgrund seiner steigenden Nachfrage nach Erdbeobachtung, Internetkonnektivität und Sprachkommunikation

Der Markt ist nach Orbittyp in LEO, MEO, GEO und andere unterteilt.

Das LEO-Segment dominierte den Weltmarkt im Jahr 2026 mit 79,87 % und dürfte im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 78 % erreichen wird. Die Verbreitung von LEO-Satelliten wird durch die steigende Nachfrage nach Erdbeobachtung, Internetkonnektivität und Sprachkommunikation sowie durch die Entwicklung des Internets der Dinge (IoT) und zunehmende Anwendungen im kommerziellen und Verteidigungssektor vorangetrieben. Die Fähigkeit kommerzieller LEO-Satelliten, Hochgeschwindigkeitsbreitband mit geringer Latenz bereitzustellen, insbesondere in unterversorgten und abgelegenen Gebieten, positioniert sie als transformative Kraft in der globalen Konnektivitätslandschaft.

Es wird erwartet, dass das GEO-Segment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Das Segment dürfte im Prognosezeitraum eine CAGR von 10,81 % aufweisen. Geostationäre Erdorbit-Satelliten (GEO) spielen weiterhin eine wichtige Rolle in etablierten Kommunikations- und Rundfunkdiensten. Ihr Wachstum ist aufgrund höherer Latenz- und Bereitstellungskosten vergleichsweise moderat.

Auf Antrag

Fortschritte und Expansion im Internet der Dinge (IoT) steigerten das Wachstum des Segments Breitbandkonnektivität

Basierend auf der Anwendung ist der Markt in Breitbandkonnektivität, Erdbeobachtung, Navigation und Positionierung und andere unterteilt.

Das Segment der Breitbandkonnektivität dominierte im Jahr 2026 den globalen Marktanteil für Mega-Satellitenkonstellationen mit 46,59 % und dürfte im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein. Die IoT-Einführung beschleunigt sich branchenübergreifend, angetrieben durch Innovationen in den Bereichen Edge Computing, intelligente Sensoren und digitale Zwillinge. Die Nachfrage nach robuster Echtzeit- und Hochgeschwindigkeits-Breitbandkonnektivität erreicht neue Höhen.

Es wird erwartet, dass das Erdbeobachtungssegment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Die Erdbeobachtung ist eine weitere wichtige Anwendung, bei der LEO-Satelliten genutzt werden, um hochauflösende Echtzeitbilder für die Umweltüberwachung, das Katastrophenmanagement und die Stadtplanung zu liefern. Dieses Segment profitiert von der Fähigkeit der Satelliten, bestimmte Gebiete häufig erneut zu besuchen und wichtige Daten für verschiedene Branchen zu liefern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Konstellationsgröße

Der verstärkte Einsatz von Mega Constellation durch wichtige Akteure unterstützte die Expansion des sehr großen Segments (über 3000).

Je nach Konstellationsgröße wird der Markt in klein (100–500), mittel (501–1000), groß (1001–3000) und sehr groß (über 3000) eingeteilt.

Das sehr große Segment (über 3.000) dominierte den Weltmarkt und wird im Jahr 2026 voraussichtlich einen Marktanteil von 42,89 % erreichen. Im Jahr 2025 wird das Segment voraussichtlich 42 % des Marktanteils halten. Konstellationsgröße: Sehr große Konstellationen mit mehr als 3.000 Satelliten verzeichnen das größte Wachstum. Der Einsatz und die Satellitenstarts von Megakonstellationen, insbesondere durch Starlink, verändern den Markt, indem sie globale Abdeckung, Netzwerkredundanz und verbesserte Zuverlässigkeit ermöglichen. Die Größe dieser Konstellationen ermöglicht kontinuierliche technologische Verbesserungen und Kosteneffizienz, was ihre Expansion weiter beschleunigt.

Das große Segment (1001–3000) wird im Untersuchungszeitraum voraussichtlich eine CAGR von 42 % aufweisen. Laut einem Artikel der UN-Agentur für digitale Technologien hat der Raumfahrtsektor im Februar 2025 mehr als 60 Milliarden US-Dollar an Investitionen angezogen, davon fast 50 Milliarden US-Dollar allein in den letzten fünf Jahren, was es ehrgeizigen Projekten von Unternehmen wie SpaceX, OneWeb und Amazons Project Kuiper ermöglicht, aggressiv voranzukommen. Diese Investitionen haben die Innovation und den Markteintritt beschleunigt und das Wachstum dieses Segments weiter vorangetrieben.

Durch das Konstellationsprogramm

Aggressive Bereitstellungsstrategie und technologische Innovation förderten das Starlink-Segment

Nach dem Konstellationsprogramm wird der Markt in Starlink, OneWeb, Kuiper und andere kategorisiert.

Das Starlink-Segment wird im Jahr 2026 voraussichtlich 43,93 % des Marktes ausmachen. Starlink hat sich aufgrund seines beispiellosen Umfangs und seiner aggressiven Bereitstellungsstrategie als führendes Konstellationsprogramm etabliert. Im Jahr 2025 betreibt Starlink fast 7.000 Satelliten im erdnahen Orbit (LEO) in einer Höhe von 550 km.

Für das Oneweb-Segment wird im Untersuchungszeitraum ein moderates Wachstum erwartet. An zweiter Stelle steht OneWeb mit 648 Satelliten, die in einer höheren Umlaufbahn von 1.200 km stationiert sind, was eine breitere Abdeckung pro Satellit, aber eine etwas höhere Latenzzeit (unter 100 ms) ermöglicht. Der Schwerpunkt liegt auf Unternehmens- und Regierungsmärkten durch Partnerschaften mit Eutelsat und strategische Verträge im Luft- und Seeverkehr.

REGIONALER AUSBLICK AUF DEN SATELLITEN-MEGA-KONSTELLATIONSMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Satellite Mega Constellations Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 2,74 Milliarden US-Dollar und eroberte damit 49,28 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 3,6 Milliarden US-Dollar prognostiziert, angetrieben durch massive Investitionen des privaten Sektors und staatliche Initiativen zur Ankurbelung der Weltraumwirtschaft. Das Wachstum der Region wird durch Verteidigungsanwendungen (z. B. Raketenverfolgung, Grenzüberwachung) und die Breitbandnachfrage der Verbraucher vorangetrieben, wobei die US Space Force und die NASA der satellitengestützten Sicherheit und Forschung Priorität einräumen. Die Vereinigten Staaten dominieren den Markt aufgrund einer Kombination aus technologischer Führung, aggressiven Investitionen des Privatsektors und strategischen politischen Rahmenbedingungen. Der US-Markt soll bis 2026 ein Volumen von 2,9 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 machte Europa 1,25 Milliarden US-Dollar aus, was 22,49 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,63 Milliarden US-Dollar anwachsen. Die Region dürfte mit einem Wert von 0,95 Milliarden US-Dollar im Jahr 2025 der zweitgrößte Markt sein GEO-LEO-Synergien. Die Europäische Weltraumorganisation (ESA) investiert in sichere Konnektivitätsinitiativen, einschließlich der IRIS²-Konstellation für Verteidigungs- und Regierungszwecke. Die Region konzentriert sich auf Nachhaltigkeit, mit Vorschriften zur Eindämmung von Weltraummüll und KI-gesteuerten Satellitenoperationen. Der britische Markt soll bis 2026 0,51 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,92 Milliarden US-Dollar, was 16,56 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,19 Milliarden US-Dollar erreichen. Die Region wird voraussichtlich der drittgrößte Markt mit einem Wert von 0,71 Milliarden US-Dollar im Jahr 2025 sein. Das Wachstum wird durch Chinas GuoWang-Konstellation (über 13.000 geplante Satelliten) und Indiens Weltraumpolitik vorangetrieben 2023, das die Beteiligung des Privatsektors fördert. Unternehmen wie GalaxySpace (China) und Skyroot Aerospace (Indien) treiben kostengünstige Satellitenfertigungs- und Miniaturisierungstechnologien voran. Japans Space Compass zielt darauf ab, LEO-Satellitenkommunikation für IoT und maritime Konnektivität einzusetzen, während Australiens Fleet Space sich auf Bergbau- und Verteidigungsanwendungen konzentriert. Das Wachstum der Region wird durch die steigende Nachfrage nach ländlichem Breitband und staatlich finanzierten Raumfahrtprogrammen gefördert, obwohl geopolitische Spannungen und Herausforderungen bei der Frequenzzuteilung Risiken bergen. Der japanische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika sind ein aufstrebender Markt, dessen Wachstum sich auf den Ausbau der Telekommunikation und Erdbeobachtung konzentriert. Es wird erwartet, dass die Region im Jahr 2025 der viertgrößte Markt mit einem Wert von 0,51 Milliarden US-Dollar sein wird. Die Vereinigten Arabischen Emirate liegen mit dem Thuraya-4-Satelliten von Yahsat und der Zusammenarbeit von MBRSC mit SpaceX für Mondmissionen an der Spitze. Saudi-Arabiens NEOM-Projekt integriert Satelliten-IoT für die Smart-City-Infrastruktur, während Afrikas SAOCOM (Südafrika) und Ruandas Partnerschaft mit OneWeb darauf abzielen, digitale Kluften zu überbrücken. Begrenzte inländische Startkapazitäten und hohe Infrastrukturkosten bremsen jedoch das Wachstum, da die meisten Nationen für die Konnektivität auf ausländische Betreiber wie Starlink angewiesen sind. Die Marktgröße der VAE wird im Jahr 2025 voraussichtlich 0,18 Milliarden US-Dollar betragen.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 ein Volumen von 0,65 Milliarden US-Dollar, was 11,66 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,81 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer konzentrieren sich auf die Planung von Zusammenarbeit und Partnerschaften beim Einsatz von Mega-Satellitenkonstellationen

Die Hauptakteure auf dem Markt konzentrieren sich auf die Planung langfristiger Zusammenarbeit und Partnerschaften beim Einsatz von Megasatellitenkonstellationen und sind sich bewusst, dass der Umfang und die Komplexität dieser Projekte gemeinsames Fachwissen, Ressourcen und Infrastruktur erfordern. Große Branchenführer wie SpaceX (Starlink), Amazon (Project Kuiper), OneWeb und Telesat investieren stark in ihre Satellitennetze. Sie bilden außerdem strategische Allianzen mit Trägerraketen, Satellitenherstellern und Telekommunikationsunternehmen, um die Bereitstellung zu beschleunigen und die Servicereichweite zu erweitern.

LISTE DER SCHLÜSSEL SATELLITEN-MEGA-KONSTELLATIONSUNTERNEHMEN IM PROFIL

- SpaceX(UNS.)

- OneWeb(VEREINIGTES KÖNIGREICH.)

- Amazonas(UNS.)

- China Aerospace Science and Technology Corporation (CASC) (China)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- Airbus Defence and Space(Deutschland)

- Thales Alenia Space (Frankreich)

- Boeing(UNS.)

- ICEYE (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025–Die United Launch Alliance kündigte den Start von 27 Kuiper-Satelliten in eine erdnahe Umlaufbahn mit der Einleitung einer umfassenden Einführung des Satelliten-Internetnetzwerks Project Kuiper an. Ziel des Projekts Kuiper ist es, an fast jedem Ort der Welt einen Hochgeschwindigkeits-Internetzugang mit geringer Latenz bereitzustellen.

- Februar 2025–EnSilica erklärte, dass es im Rahmen seines Programms „Connectivity in Low-Earth Orbit“ („C-LEO“) Fördermittel von der britischen Weltraumbehörde erhalten habe. Nach einem wettbewerbsorientierten Auswahlverfahren erhielt EnSilica 13,82 Millionen US-Dollar für ein Entwicklungsprojekt, das das Unternehmen in den nächsten drei Jahren leiten wird.

- Februar 2025–DA Space gab bekannt, dass es im Rahmen einer Vereinbarung über 768 Millionen US-Dollar über 50 Satelliten für die von Apple unterstützte Low Earth Orbit (LEO)-Konstellation der nächsten Generation von Globalstar baut.

- Dezember 2024–Telesat und MDA Space gaben bekannt, dass sie mit dem erfolgreichen Abschluss der Preliminary Design Review (PDR) des Raumfahrzeugs eine entscheidende Phase im Konstellationsprogramm Telesat Lightspeed Low Earth Orbit (LEO) abgeschlossen haben.

- November 2024–Apple hat Globalstar eine Finanzierung in Höhe von 1,5 Milliarden US-Dollar für eine LEO-Konstellation der nächsten Generation zur Verbesserung der iPhone-Satellitenkonnektivität zugesagt. Dies unterstützt Globalstars Expansion in Direct-to-Cell-Dienste. Die Vereinbarung zwischen dem Technologieriesen und Globalstar umfasst 1,1 Milliarden US-Dollar in bar, wobei 232 Millionen US-Dollar für die bestehenden Schulden des Satellitenunternehmens sowie eine Beteiligung von 20 % vorgesehen sind.

BERICHTSBEREICH

Der Bericht beschreibt die Wettbewerbsdynamik, indem er Marktsegmentierung, Produktangebote, Zielmarktgewinne, geografische Reichweite und wichtige strategische Initiativen führender Hersteller bewertet. Es bietet detaillierte Einblicke in die Marktsegmentierung. Darüber hinaus bietet es Einblicke in die globalen Markttrends, Porters Fünf-Kräfte-Analyse, Lieferkettentrends, Faktoren, die die Nachfrage nach Satelliten-Megakonstellationen steigern, und das Unternehmensprofil und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des entwickelten Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 24,11 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Orbittyp

|

|

Auf Antrag

|

|

|

Nach Konstellationsgröße

|

|

|

Durch das Konstellationsprogramm

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die globale Marktgröße im Jahr 2025 auf 5,56 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich einen Wert von 40,72 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 24,11 % wachsen.

Die Top-Player der Branche sind SpaceX, OneWeb, Amazon, China Aerospace Science and Technology Corporation (CASC) und Lockheed Martin Corporation.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass der Anstieg der kommerziellen Breitbandnachfrage zusammen mit Regierungsinitiativen das Marktwachstum ankurbeln wird.

Der Anstieg des Weltraummülls und das Kollisionsrisiko dürften die Marktexpansion einschränken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf