SOHO Mobile Banking-Marktgröße, Anteil und Branchenanalyse, nach Bankdienstleistungstyp (Zahlungen und Geldtransfers, Kredit- und Kreditdienstleistungen, Kontoverwaltung und andere), nach Banktyp (traditionelle Banken, reine Digitalbanken/Neobanken, FinTech-Plattformen und andere), nach Endbenutzer (Einzelhandels- und E-Commerce-Unternehmen, professionelle Dienstleistungen, IT- und digitale Dienstleister und andere) und regionale Prognose, 2026–2034

SOHO Mobile Banking-Marktgröße und Zukunftsaussichten

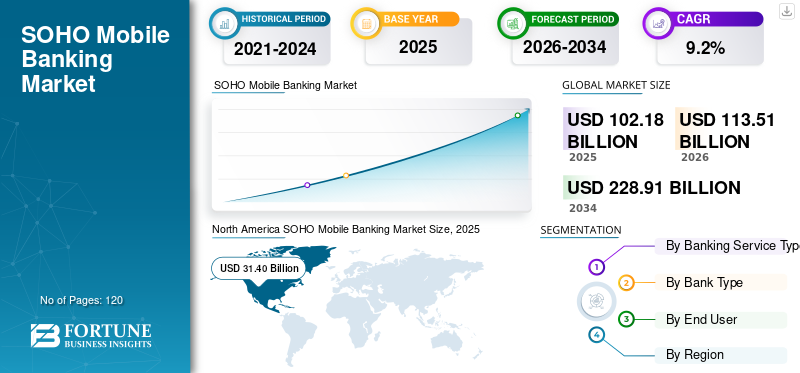

Die globale SOHO-Mobile-Banking-Marktgröße wurde im Jahr 2025 auf 102,18 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 113,51 Milliarden US-Dollar im Jahr 2026 auf 228,91 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,2 % aufweisen. Nordamerika dominierte den SOHO-Mobile-Banking-Markt mit einem Marktanteil von 30,73 % im Jahr 2025.

SOHO (Small Office/Home Office) Mobile Banking bezieht sich auf digitale Bankdienstleistungen, die speziell auf Kleinstunternehmen, Freiberufler, Einzelunternehmer und Kleinunternehmer zugeschnitten sind, die sich bei der Verwaltung von Finanztransaktionen, Krediten und Cashflow-Vorgängen hauptsächlich auf mobile Plattformen verlassen. Diese Lösungen integrieren Zahlungen, Kontoverwaltung, Kreditdienstleistungen und digitale Finanztools, die für Geschäftsanwender optimiert sind.

Der Markt erlebt ein stetiges Wachstum, das durch das zunehmende digitale Unternehmertum, die zunehmende Beteiligung am E-Commerce und die wachsende Präferenz für mobile Finanzmanagementtools vorangetrieben wird. Small offices demand seamless fund transfers, real-time account insights, embedded lending, and integration with digital accounting platforms. Traditionelle Banken, Neobanken undFintechPlattformen konkurrieren zunehmend darum, dieses schnell wachsende Segment durch mobile-native Angebote zu erobern.

Große Marktteilnehmer wie JPMorgan Chase, Bank of America, Revolut, PayPal, Square (Block, Inc.), Wise, Stripe, Monzo, Nubank und ICICI Bank verbessern weiterhin die mobilen Business-Banking-Funktionen und erweitern auf KMU ausgerichtete digitale Ökosysteme.

- Beispielsweise hat JPMorgan Chase im September 2023 eine neue digitale Banking-Plattform für kleine Unternehmen eingeführt, die mobile Zahlungen, Rechnungsstellung und integrierte Finanzmanagementfunktionen verbessert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SOHO MOBILE BANKING-MARKTRENDS

Embedded Finance und Mobile-First Business Banking treiben die Marktentwicklung voran

Ein wichtiger Trend, der den SOHO-Mobile-Banking-Markt prägt, ist die Integration eingebetteter Finanzlösungen in Geschäftsökosysteme. Zahlungsgateways,E-Commerce-Plattformen, und Buchhaltungstools betten Mobile-Banking-Funktionen zunehmend direkt in betriebliche Abläufe ein.

Darüber hinaus erweitern rein digitale Banken und Fintech-Plattformen ihre Kreditbewertungsalgorithmen und Kreditgenehmigungen in Echtzeit, die auf Kleinstunternehmen zugeschnitten sind. KI-gestützte Finanzinformationen und automatisierte Ausgabenverfolgung verändern das Mobile-Banking-Erlebnis für SOHO-Benutzer.

- Im Jahr 2024 erweiterte Revolut beispielsweise seine Geschäftskreditfunktionen auf alle europäischen Märkte und ermöglichte kleinen Unternehmen den direkten Zugang zu Krediten über seine mobile Plattform.

MARKTDYNAMIK

MARKTREIBER

Steigendes digitales Unternehmertum und E-Commerce-Ausbau zur Beschleunigung des Branchenwachstums

Das schnelle Wachstum kleiner digitaler Unternehmen, Freiberufler und Heimunternehmen ist ein wesentlicher Treiber des SOHO-Mobile-Banking-Marktes. Unternehmer bevorzugen zunehmend mobile Banklösungen, die Komfort, niedrigere Gebühren und integrierte Finanztools bieten.

Darüber hinaus hat der Aufstieg des grenzüberschreitenden E-Commerce die Nachfrage nach internationalen Echtzeitzahlungen und Konten in mehreren Währungen erhöht und die Akzeptanz weiter gestärkt.

- Beispielsweise erweiterte PayPal im Jahr 2024 sein Finanzdienstleistungsportfolio für kleine Unternehmen und verbesserte die Betriebsmittelkredite und die Integration der Zahlungsabwicklung für Händler.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Cybersicherheit und die Komplexität der Einhaltung gesetzlicher Vorschriften schränken die Branchenexpansion ein

Mobile-First-Finanzplattformen stehen vor einem AnstiegCybersicherheitRisiken und Compliance-Anforderungen. SOHO-Banking-Plattformen müssen in allen Gerichtsbarkeiten strenge Vorschriften zur Bekämpfung von Geldwäsche (AML), zur Kenntnis Ihrer Kunden (KYC) und zum Datenschutz einhalten.

Steigende Betrugsfälle und digitale Sicherheitsbedrohungen erhöhen die Betriebskosten für Banken und Fintech-Anbieter und verlangsamen möglicherweise die Akzeptanz bei risikobewussten Benutzern.

- Beispielsweise kündigte Revolut im Mai 2024 die Erweiterung seiner Betrugserkennungssysteme durch die Integration von KI-gesteuerter Transaktionsüberwachung und Verhaltensbiometrie in seine Privat- und Geschäftskonten an und verstärkte so die Sicherheitsmaßnahmen angesichts steigender digitaler Betrugsrisiken im Mobile Banking.

MARKTCHANCEN

Digitale Kreditvergabe und eingebettete Kreditlösungen zur Schaffung von Wachstumschancen

Die auf Kleinstunternehmen zugeschnittene digitale Kreditvergabe bietet erhebliche Wachstumschancen. SOHO-Nutzer haben oft nur eingeschränkten Zugang zu herkömmlichen Krediten, was zu einer Nachfrage nach algorithmusgesteuerten Kreditmodellen und kurzfristigen Betriebskapitallösungen führt.

Mobile-Banking-Anbieter integrieren zunehmend BNPL-Dienste (Buy-Now-Pay-Later), Rechnungsfinanzierung und automatisierte Kreditbewertungssysteme, um diesem Bedarf gerecht zu werden.

- Beispielsweise erweiterte Block (Square) im Jahr 2024 seine Kreditvergabe an Kleinunternehmen durch Square Loans und verbesserte so den mobilen Kreditzugang für Händler.

Segmentierungsanalyse

Nach Art der Bankdienstleistung

Zahlungen und Geldtransfers dominieren aufgrund hoher Transaktionsvolumina

Basierend auf der Art der Bankdienstleistungen ist der Markt in Zahlungen und Geldtransfers, Kredit- und Kreditdienstleistungen, Kontoverwaltung und andere unterteilt.

Das Segment Zahlungen und Geldtransfers hält den höchsten Marktanteil, da die Transaktionsverarbeitung nach wie vor die Kernanforderung für SOHO-Unternehmen ist. Tägliche Cashflow-Operationen, Lieferantenzahlungen und grenzüberschreitende Überweisungen sind die Schlüsselfaktoren für konstante Einnahmen.

- Beispielsweise hat Wise im Jahr 2024 seine Geschäftszahlungsdienste in mehreren Währungen weiter ausgebaut und grenzüberschreitende SOHO-Transaktionen unterstützt.

Das Segment Kredit- und Kreditdienstleistungen wird voraussichtlich die höchste CAGR von 10,3 % verzeichnen, was auf die steigende Nachfrage nach mobiler Mikrokreditvergabe zurückzuführen ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Banktyp

Marktführer im Segment „Traditionelle Banken“ aufgrund etablierter Kundenbasis

Basierend auf dem Banktyp ist der Markt in traditionelle Banken, rein digitale Banken/Neobanken, Fintech-Plattformen und andere unterteilt.

Das Segment der traditionellen Banken weist die höchsten SOHO-Werte aufMobile-Banking-MarktAnteil, unterstützt durch große KMU-Kundenstämme und integrierte Finanzökosysteme.

- Beispielsweise erweiterte die Bank of America im Jahr 2024 ihre Mobile-Banking-Funktionen für kleine Unternehmen und verbesserte die Kontoverwaltung und Zahlungslösungen.

Es wird erwartet, dass das Segment der rein digitalen Banken/Neobanken aufgrund der Mobile-First-Einführung und des optimierten Onboardings mit der höchsten jährlichen Wachstumsrate von 10,9 % wachsen wird.

Vom Endbenutzer

Einzelhandels- und E-Commerce-Unternehmen dominieren aufgrund vonStarke Abhängigkeit von digitalen Zahlungen

Basierend auf dem Endbenutzer ist der Markt in Einzelhandels- und E-Commerce-Unternehmen, professionelle Dienstleistungen, IT- und digitale Dienstleister und andere unterteilt.

Das Segment Einzelhandel und E-Commerce hält den höchsten Marktanteil, angetrieben durch die starke Abhängigkeit von digitalen Zahlungen und integrierten Händlertools.

- Beispielsweise erweiterte Stripe im Jahr 2024 die eingebetteten Finanzdienstleistungen für Online-Händler und verbesserte so das Finanzmanagement für E-Commerce-Verkäufer.

Das Segment Einzelhandels- und E-Commerce-Unternehmen wird voraussichtlich auch die höchste CAGR von 10,4 % verzeichnen, unterstützt durch das schnelle Wachstum des Online-Einzelhandelsunternehmertums.

Regionaler Ausblick auf den SOHO Mobile Banking-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika hält den größten Marktanteil im globalen SOHO-Mobile-Banking-Markt, unterstützt durch ein hochentwickeltes Unternehmendigitales BankingÖkosystem und starke Kleinunternehmensdichte. Die Region profitiert von einer fortschrittlichen Fintech-Banking-Infrastruktur, einer hohen Verbreitung von Mobile-Banking und einer weit verbreiteten Einführung eingebetteter Finanzdienstleistungen. Einzelhandels- und Kleinstunternehmen verlassen sich zunehmend auf Mobile-First-Plattformen für Zahlungen in Echtzeit, Rechnungsstellung und Kreditzugang.

Darüber hinaus beschleunigt die Präsenz führender Finanzinstitute und Fintech-Innovatoren die Produktentwicklung und wettbewerbsfähige Preisstrategien. Die Integration von KI-gesteuerten Kreditvergabetools und nahtlosen API-basierten Zahlungssystemen stärkt die regionale Führungsrolle bei SOHO-Mobile-Banking-Diensten weiter.

North America SOHO Mobile Banking Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

US-amerikanischer SOHO-Mobile-Banking-Markt

Der US-Markt im Jahr 2026 wird auf rund 28,28 Milliarden US-Dollar geschätzt, was etwa 25,3 % des weltweiten Umsatzes entspricht. Die hohe E-Commerce-Penetration und die weit verbreitete Einführung von Fintech sorgen für ein starkes Wachstum.

Der starke Wettbewerb zwischen traditionellen Banken und Fintech-Anbietern fördert die Serviceinnovation, insbesondere bei der mobilen Kreditvergabe und integrierten Kontoverwaltungstools.

Europa

Europa stellt einen ausgereiften, aber dennoch innovationsgetriebenen SOHO-Mobile-Banking-Markt dar, der durch starke regulatorische Rahmenbedingungen wie Open-Banking-Richtlinien unterstützt wird. Die Region verzeichnete ein deutliches Wachstum rein digitaler Banken und Fintech-Plattformen, die sich mit kostengünstigen, auf Mobilgeräte ausgerichteten Lösungen an kleine Unternehmen richten.

Darüber hinaus hat der grenzüberschreitende Handel innerhalb der Europäischen Union die Nachfrage nach Mehrwährungskonten und nahtlosen internationalen Zahlungsmöglichkeiten erhöht und die Akzeptanz von Mobile Banking bei Kleinstunternehmen und Freiberuflern gestärkt.

Britischer SOHO-Mobile-Banking-Markt

Der britische Markt wird im Jahr 2026 auf rund 6,88 Milliarden US-Dollar geschätzt, was etwa 6,1 % des weltweiten Umsatzes entspricht. Die starke Präsenz von Neobanken und Open-Banking-Initiativen führt zu einer hohen Verbreitung von Mobile Banking bei kleinen Unternehmen. Innovationen bei der digitalen Kreditvergabe und wettbewerbsfähige Preismodelle verstärken die Akzeptanz zusätzlich.

Deutschland SOHO Mobile Banking-Markt

Der deutsche Markt wird im Jahr 2026 auf rund 5,42 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes entspricht. Die zunehmende digitale Transformation von KMU und die Anpassung der Vorschriften unterstützen die Expansion des Mobile Banking. Darüber hinaus beschleunigen traditionelle Banken die Modernisierung digitaler Plattformen, um mit Fintech-Neulingen zu konkurrieren.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste CAGR von 10,9 % verzeichnen, angetrieben durch schnelles KMU-Wachstum, Mobile-First-Finanzökosysteme und die zunehmende Akzeptanz von Fintech. Die aufstrebenden Volkswirtschaften der Region erleben einen Aufschwung des digitalen Unternehmertums, der zu einer starken Nachfrage nach integrierten Mobile-Banking-Diensten führt.

Von der Regierung unterstützte Initiativen zur digitalen finanziellen Inklusion nehmen zuSmartphoneDurchdringung beschleunigen die Akzeptanz weiter. Mobile Geldbörsen und Echtzeit-Zahlungssysteme spielen eine wichtige Rolle bei der Stärkung des Wachstumskurses der Region.

Japan SOHO Mobile Banking-Markt

Japans Markt im Jahr 2026 wird auf rund 4,22 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes entspricht. Die digitale Transformation kleiner Unternehmen unterstützt die Einführung von Mobile Banking. Darüber hinaus verbessern wachsende Fintech-Partnerschaften das integrierte Finanzdienstleistungsangebot.

China SOHO Mobile Banking-Markt

Chinas Markt im Jahr 2026 wird auf rund 10,9 Milliarden US-Dollar geschätzt, was etwa 9,7 % des weltweiten Umsatzes entspricht. Eine hohe Verbreitung mobiler Zahlungen und starke Fintech-Ökosysteme sorgen für ein robustes Wachstum. Digitale Kreditplattformen und integrierte Super-App-Banking-Dienste stärken die Akzeptanz von SOHO weiter.

Indien SOHO Mobile Banking-Markt

Indiens Markt im Jahr 2026 wird auf rund 7,18 Milliarden US-Dollar geschätzt, was etwa 6,4 % des weltweiten Umsatzes entspricht. Das schnelle Wachstum digitaler KMU und UPI-basierter Zahlungssysteme unterstützen die Marktexpansion zusätzlich. Darüber hinaus kurbelt die zunehmende Akzeptanz mobiler Mikrokredite das Marktwachstum an.

Südamerika und der Nahe Osten und Afrika

Der Nahe Osten, Afrika und Südamerika stellen gemeinsam aufstrebende, aber stetig wachsende Märkte für SOHO-Mobile-Banking-Dienste dar. Das Wachstum in diesen Regionen wird durch zunehmendes Unternehmertum, Initiativen zur finanziellen Inklusion und die zunehmende Durchdringung mobiler Zahlungsökosysteme vorangetrieben. Die Regierungen in den GCC-Staaten und wichtigen südamerikanischen Volkswirtschaften fördern aktiv die Digitalisierung von KMU und den Zugang zu formellen Finanzsystemen und stärken so die Nachfrage nach Mobile-First-Banking-Plattformen.

Darüber hinaus erweitern sich Fintech-Ökosysteme und Partnerschaften zwischen Banken unddigitales BezahlenAnbieter verbessern den Zugang zu Diensten für Kleinstunternehmen und Freiberufler. Die Modernisierung der Vorschriften, die Erleichterung des grenzüberschreitenden Handels und die zunehmende Akzeptanz mobiler Kreditlösungen unterstützen weiterhin das allmähliche, aber stetige Wachstum des SOHO-Mobile-Banking-Marktes in beiden Regionen.

GCC SOHO Mobile Banking-Markt

Der GCC-Markt im Jahr 2026 wird auf rund 5,35 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes entspricht. Starke, von der Regierung unterstützte KMU-Finanzierungsinitiativen und digitale Bankreformen treiben die Einführung von SOHO Mobile Banking bei kleinen Unternehmen voran.

Die hohe Smartphone-Penetration, zunehmende Fintech-Kooperationen und nationale wirtschaftliche Diversifizierungsprogramme verstärken das Wachstum mobiler SOHO-Finanzdienstleistungen in der gesamten GCC-Region weiter.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player konzentrieren sich auf KI-gestützte Kreditwürdigkeitsprüfung, um die Kundenbindung zu verbessern

Der SOHO-Mobile-Banking-Markt ist hart umkämpft. Traditionelle Banken, Neobanken und Fintech-Unternehmen konkurrieren um Preise, Benutzererfahrung und integrierte Dienste. Anbieter investieren stark in KI-gesteuerte Kreditbewertung, Echtzeitzahlungen und eingebettete Finanztools, um die Kundenbindung zu verbessern.

LISTE DER WICHTIGSTEN SOHO MOBILE BANKING-SPIELER IM PROFIL

- JPMorgan Chase & Co. (USA)

- Bank of America Corporation (USA)

- Revolut Ltd.(VEREINIGTES KÖNIGREICH.)

- PayPal Holdings, Inc. (USA)

- Block, Inc. (USA)

- Wise plc (Großbritannien)

- Stripe, Inc. (USA)

- Monzo Bank Ltd. (Großbritannien)

- Nubank (Brasilien)

- ICICI Bank Ltd.(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Wise plc hat seine Wise Business-Plattform durch die Einführung verbesserter Mehrbenutzer-Zugriffskontrollen und automatisierter Rechnungsabgleichstools für kleine Unternehmen erweitert und damit seine grenzüberschreitenden Mobile-First-Banking-Funktionen für international tätige SOHO-Unternehmen gestärkt.

- Februar 2025:Monzo Bank Ltd. hat in seiner Monzo Business-App neue Tools zur Cashflow-Prognose und Steuerberechnung eingeführt, die speziell darauf ausgelegt sind, Freiberufler und Kleinunternehmer mit finanzieller Transparenz in Echtzeit und Compliance-Bereitschaft zu unterstützen.

- November 2024:Nubank erweiterte seine auf KMU ausgerichteten digitalen Bankdienstleistungen in Brasilien durch die Einführung integrierter Betriebsmittelkredite und einer automatisierten Zahlungsplanungmobile App, Stärkung der finanziellen Unterstützung für Kleinst- und Kleinunternehmen.

- August 2024:Die Bank of America hat ihre mobile CashPro-Plattform um zusätzliche Zahlungsverfolgung für Kleinunternehmen und digitale Genehmigungsworkflows erweitert und so die Effizienz des Mobile Banking für SOHO- und Kleinstunternehmenskunden verbessert.

- April 2024:Die ICICI Bank hat ihre InstaBIZ Mobile-Banking-Plattform für kleine Unternehmen durch die Integration von GST-konformer Rechnungsstellung und Vorabgenehmigungsfunktionen für digitale Kredite erweitert und so ihr Mobile-First-KMU-Banking-Ökosystem in Indien gestärkt.

BERICHTSBEREICH

Der globale Bericht zur SOHO-Mobile-Banking-Analyse umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Schlüsselsegmente. Er bietet Einblicke in Markttrends, Treiber, Beschränkungen, Chancen und Herausforderungen, die das Marktwachstum im Prognosezeitraum voraussichtlich beeinflussen werden. Der Bericht behandelt außerdem technologische Fortschritte bei digitalen Identitäts- und Verifizierungsplattformen, Compliance-Überlegungen und wichtige strategische Entwicklungen, einschließlich Partnerschaften und M&A-Aktivitäten, sowie regionale Einblicke und Analysen der Wettbewerbslandschaft. Darüber hinaus umfasst es regionale Einblicke und Analysen der Wettbewerbslandschaft, die die Marktpositionierung und strategischen Initiativen führender Unternehmen hervorheben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Art der Bankdienstleistung · Zahlungen und Geldtransfers · Kredit- und Kreditdienstleistungen · Kontoverwaltung · Andere Nach Banktyp · Traditionelle Banken · Reine Digitalbanken / Neobanken · FinTech-Plattformen · Andere Vom Endbenutzer · Einzelhandels- und E-Commerce-Unternehmen · Professionelle Dienstleistungen (Berater, Recht, Buchhaltung, Designer) · IT- und digitale Dienstleister · Andere Nach Region Nordamerika (nach Bankdienstleistungstyp, Banktyp, Endbenutzer und Land)

Europa (nach Bankdienstleistungstyp, Banktyp, Endbenutzer und Land)

Asien-Pazifik (nach Bankdienstleistungstyp, Banktyp, Endbenutzer und Land)

Südamerika (nach Bankdienstleistungstyp, Banktyp, Endbenutzer und Land)

Naher Osten und Afrika (nach Bankdienstleistungstyp, Banktyp, Endbenutzer und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 102,18 Milliarden US-Dollar und soll bis 2034 228,91 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 31,40 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 9,2 % aufweisen wird.

Nach Endverbrauchern ist das Segment der Einzelhandels- und E-Commerce-Unternehmen marktführend.

Zunehmendes digitales Unternehmertum und der Ausbau des E-Commerce sind die Schlüsselfaktoren für das Marktwachstum.

JPMorgan Chase & Co., Bank of America Corporation, Revolut Ltd., PayPal Holdings, Inc., Block, Inc. gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominiert den Markt und hält den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf