Marktgröße, Anteil und Branchenanalyse für Rechenzentrumsstrom, nach Komponente (Lösungen und Dienstleistungen), nach Größe des Rechenzentrums (kleine und mittlere Rechenzentren und große Rechenzentren), nach Branche (IT und Telekommunikation, BFSI, Einzelhandel, Regierung, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Größe und Anteil des Strommarktes für Rechenzentren

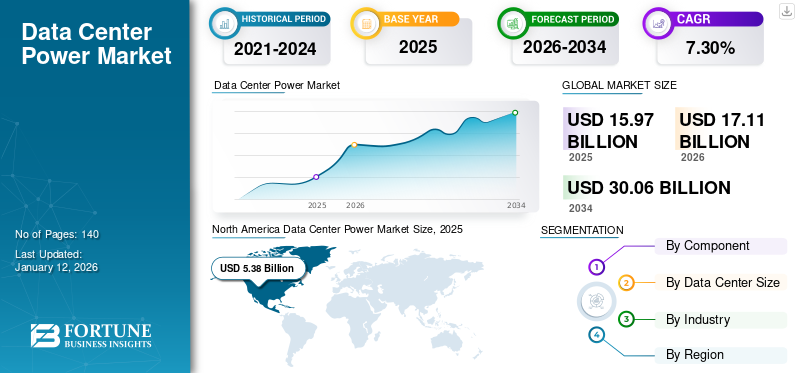

Die globale Größe des Strommarkts für Rechenzentren wurde im Jahr 2025 auf 15,97 Milliarden US-Dollar geschätzt und wird voraussichtlich von 17,11 Milliarden US-Dollar im Jahr 2026 auf 30,06 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,30 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Strommarkt für Rechenzentren mit einem Anteil von 33,70 % im Jahr 2025.

Der Begriff Rechenzentrumsstrom bezeichnet die physische Infrastruktur, die bei der Bereitstellung und Verwaltung von Strom in einem Rechenzentrum hilft. Zu dieser Infrastruktur gehören unter anderem Stromverteilungseinheiten, USV und Generatoren. Diese Stromversorgungslösungen werden in verschiedenen Branchen eingesetzt, beispielsweise in der IT und Telekommunikation, bei BFSI, im Einzelhandel und in der Regierung.

Das Jahr 2022 hatte erhebliche Auswirkungen auf die Energiebranche für Rechenzentren, da die Nachfrage danach stiegKühlung von RechenzentrenAufgrund der zunehmenden Digitalisierung, der Notwendigkeit einer effektiven Steuerung des Stromverbrauchs und der Anforderungen an die Datenspeicherung ist die Infrastruktur für Strom, Strom und andere physische Infrastruktur erheblich gewachsen. In den letzten Jahren hat sich in der Branche der Trend entwickelt, Rechenzentrumskomponenten in Einrichtungen vorzumontieren und sie dann an die Standorte zu versenden, um den Bau von Rechenzentren zu beschleunigen. Diese Vormontage der Ausrüstung ist auf die verlängerten Bauzeitpläne von Rechenzentren zurückzuführen, die durch Unsicherheiten in der Lieferkette noch verschärft werden. Es wird erwartet, dass sich dieser Trend in den kommenden Jahren fortsetzt und sich weiter positiv auf das Wachstum des weltweiten Strommarkts für Rechenzentren auswirkt.

Die COVID-19-Pandemie hatte aufgrund der steigenden Nachfrage und Investitionen im Zusammenhang mit Rechenzentrumskapazitäten erhebliche Auswirkungen auf den Markt. Darüber hinaus wurde die Notwendigkeit der Einführung nachhaltiger Lösungen hervorgehoben, was die Marktteilnehmer noch mehr dazu veranlasste, auf nachhaltigkeitsorientierte Lösungen umzusteigen. Die Marktteilnehmer begannen mit der Umsetzung von Prinzipien der Kreislaufwirtschaft, um ihren CO2-Fußabdruck zu reduzieren. Laut einer im Jahr 2022 veröffentlichten GSMA-Studie wollen sich 5G-Netzbetreiber in den kommenden Jahren stärker auf die Minimierung ihres CO2-Fußabdrucks konzentrieren. In der Zeit nach der Pandemie wird erwartet, dass der Markt aufgrund der steigenden und anhaltenden Nachfrage auf der ganzen Welt floriert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Der Bedarf an innovativen Stromversorgungslösungen für die KI-Verarbeitung beschleunigt die Marktentwicklung

Der jüngste KI-Boom hat den Strommarkt für Rechenzentren stark beeinflusst und den Bedarf an neuen und hocheffizienten Rechenzentren erhöht. Unternehmen, die auf dem Markt für Rechenzentrumsinfrastruktur tätig sind, haben innovative Stromversorgungslösungen entwickelt, die diesen steigenden Anforderungen gerecht werden. Darüber hinaus verzeichnete die Branche laut Branchenexpertenanalyse im Jahr 2024 im Vergleich zu 2023 einen Anstieg der Nachfrage nach KI-Rechenzentren um 27 %.

Entsprechend der jüngsten Entwicklungen in der Branche ist auch zu beobachten, dass Rechenzentrumsunternehmen in den letzten Jahren in neue Chip-Leistung investiert haben. Mit der zunehmenden Generation von KI-Anwendungen steigt der Bedarf an speziellen Chips, GPUs oder Grafikverarbeitungseinheiten erheblich. Die GPU hilft beim Rendern von Grafiken und Bildern, indem sie schnelle mathematische Berechnungen durchführt, die für die KI-Verarbeitung erforderlich sind. NVIDIA berichtete beispielsweise, dass das Rechenzentrumsgeschäft des Unternehmens im vierten Quartal, das am 28. Januar endete, einen Umsatz von über 18,4 Milliarden US-Dollar erzielte, wobei das GPU-Geschäft einen erheblichen Beitrag leistete.

Somit ist es offensichtlich, dassgenerative KIhat sich in den letzten Jahren positiv auf den Markt ausgewirkt und dieser Effekt wird voraussichtlich auch in den kommenden Jahren anhalten.

Trends auf dem Strommarkt für Rechenzentren

Steigende Einführung erneuerbarer Energien zur Ankurbelung des Marktwachstums

Zu den Trends auf dem globalen Strommarkt für Rechenzentren gehören ein zunehmendes Bewusstsein für erneuerbare Energielösungen, Unternehmen, die hybriden Cloud-Ökosystemen Vorrang einräumen, und eine steigende Nachfrage nach nachhaltigen Rechenzentren.

Mehrere Unternehmen arbeiten daran, ihren CO2-Fußabdruck zu reduzieren und Nachhaltigkeitsziele durch die Einführung erneuerbarer Energielösungen zu erreichen. Allerdings können die meisten Rechenzentren nicht ausschließlich mit erneuerbaren Energiequellen betrieben werden. Daher streben mehrere Marktteilnehmer die Entwicklung von Stromversorgungslösungen an, die auf die spezifischen Anforderungen des Endbenutzers zugeschnitten sind.

Darüber hinaus wirkt sich der florierende Edge-Computing-Markt auch positiv auf die globale Rechenzentrumsbranche aus. Der Bedarf an innovativen Energielösungen, die das Kundenerlebnis optimieren, treibt das Marktwachstum weiter voran.

Darüber hinaus beschleunigt die steigende Nachfrage nach Datenspeicherung den Bedarf an umweltfreundlichen oder nachhaltigen Rechenzentren. Laut Huawei wird die Nachfrage nach Rechenzentren in den kommenden Jahren voraussichtlich um das Drei- bis Zehnfache steigen. Mit dieser steigenden Nachfrage steigt der Bedarf an energieeffizienten Energielösungen erheblich.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Strommarkt für Rechenzentren

Steigende Nachfrage nach Rechenzentrumskapazitäten zur Förderung des globalen Ökosystems für die Stromversorgung von Rechenzentren

Unter den verschiedenen treibenden Faktoren des Marktes hat die zunehmende Herausforderung, Anlagen ohne Ausfallzeiten mit Strom zu versorgen und zu kühlen, aufgrund des höheren Ressourcenbedarfs in Rechenzentren zur Aufnahme verschiedener Rechenzentrumsvorgänge einen erheblichen Einfluss auf den Markt. Die folgende Grafik zeigt die Regionen/Städte, die im Jahr 2022 die höchste Stromkapazität für Rechenzentren aufweisen. (In Megawatt) Laut Cushman & Wakefield liegt Nord-Virginia mit 2.552 Megawatt im Jahr 2022 an der Spitze des Rennens um die Stromkapazität für Rechenzentren. Die Stromkapazität von Rechenzentren verbessert die Skalierbarkeit und ermöglicht eine umfassendere Computerkompetenz.

Erhalten Sie eine umfassende Studie zu diesem Bericht durch, Laden Sie ein kostenloses Probeexemplar herunter

Darüber hinaus führt der Anstieg der Datenmengen aus verschiedenen Quellen, beispielsweise aus sozialen Medien und Streaming-Diensten, zu einem Bedarf an umfangreicheren und effizienteren Rechenzentren. Der Wandel von Unternehmen hin zur Einführung neuer Technologien wie künstlicher Intelligenz, 5G-Netzwerken und Branchen, die diese übernehmendigitale TransformationInitiativen erhöhen den Bedarf an Rechenzentrumsinfrastruktur und Stromversorgungslösungen, um die sich entwickelnden IT-Infrastruktur-, Speicher- und Rechenanforderungen zu unterstützen. Somit beeinflussen und treiben alle oben genannten Faktoren die Entwicklung des globalen Marktes positiv.

EINHALTENDE FAKTOREN

Komplexität der Implementierung und anfängliche Infrastrukturkosten von Stromversorgungslösungen für Rechenzentren behindern das Marktwachstum

Hemmende Faktoren auf dem Weltmarkt sind die Komplexität der Stromversorgungslösungen für Rechenzentren, der hohe Energiebedarf und die anfänglichen Infrastrukturkosten. Die Installation neu verbesserter Stromversorgungslösungen in die bestehende traditionelle Rechenzentrumsinfrastruktur ist mit mehreren Komplexitäten verbunden. Diese Installationen erhöhen die Kosten, was das Marktwachstum behindert. Der entscheidende Faktor bleiben jedoch die Energiekosten, die mit Energielösungen für Rechenzentren verbunden sind. Da Unternehmen ihre Nachhaltigkeitsziele erreichen wollen, wächst die Nachfrage nach energieeffizienten Energielösungen erheblich, was zu Rückschlägen für die bestehenden Energielösungen führt.

Marktsegmentierungsanalyse für Rechenzentrumsstrom

Durch Komponentenanalyse

Lösungssegment dominiert aufgrund von Steigende Nachfrage nach Rechenzentrumsausrüstung und physischer Infrastruktur

Nach Komponenten ist der Markt in Lösungen und Dienstleistungen unterteilt. Die Lösungen werden weiter in Stromverteilungseinheiten, USV, Generatoren, Netzwerkinfrastruktur und andere unterteilt. Zu den anderen Lösungstypen gehören Schalter und andere.

Im Jahr 2026 wird erwartet, dass sich das Lösungssegment mit einem Anteil von 13,16 % neben den Stromverteilungseinheiten zum führenden Segment entwickelt. In den letzten Jahren ist der Umsatz mit Kühlung, Stromversorgung und anderer physischer Infrastruktur für Rechenzentren erheblich gestiegen, was vor allem darauf zurückzuführen ist, dass Dienstleister ihre weltweiten Rechenzentren ausbauen, um der hohen Nachfrage gerecht zu werden, die Lieferkette verbessert wird und Unternehmen ihre Standorte modernisierenRechenzentrumsinfrastruktur. Unternehmen wie Huawei, Legrand und Eaton Corporation haben von einer enormen Nachfrage seitens der Endverbraucher berichtet. Diese steigende Nachfrage deutet auch darauf hin, dass in Zukunft auch die Nachfrage nach unterbrechungsfreier Stromversorgung zunehmen wird. Zum Beispiel,

- InJuli 2023Fuji Electric stellte mit der Erweiterung der 7500WX-Serie hocheffizienter unterbrechungsfreier Stromversorgungssysteme ein neues Produkt mit einer Einzelleistung von 2.400 kVA vor.

- InMai 2022Die wachsende Nachfrage des Rechenzentrums von Chennai führte zu einem Anstieg der Nachfrage nach unterbrechungsfreien Stromversorgungssystemen (USV).

Beide jüngsten Entwicklungen gelten als Reaktion auf die steigende Nachfrage nach Rechenzentrumskapazitäten.

Es wird erwartet, dass das Dienstleistungssegment in den kommenden Jahren den größten Teil des weltweiten Strommarktanteils für Rechenzentren abdeckt. Es wird erwartet, dass die wachsende Zahl von Dienstleistern, kundenspezifische Dienstleistungen und ein effektives Servicebereitstellungsmodell das Servicesegment im Prognosezeitraum vorantreiben werden.

Durch Analyse der Rechenzentrumsgröße

Kleine und mittlere Rechenzentren führen mit Schnellerer Aufbau von Rechenzentren und effizienter Kundenservice

Nach der Größe der Rechenzentren wird der Markt in kleine und mittlere Rechenzentren sowie große Rechenzentren unterteilt. Im Jahr 2026 führten kleine und mittlere Rechenzentren den Markt mit einem Anteil von 15,66 % an, was vor allem auf zwei Faktoren zurückzuführen ist: schnellerer Bau von Rechenzentren und effizienter Kundenservice.

Unternehmen priorisieren die Kapazität von Rechenzentren, um Endbenutzer schnell bedienen zu können, insbesondere bei latenzempfindlichen digitalen Diensten, die verteiltes Computing für verbesserte Analysen erfordern. Diese Nachfrage treibt den Bedarf an Edge-Rechenzentrumskapazität (so nah am Endbenutzer) voran. Darüber hinaus erfordern große Rechenzentren große Mengen an Ressourcen, eine geeignete Standortwahl, Konstruktionsunterschiede, Herausforderungen in der Lieferkette und viele andere Faktoren, die den Bau großer Rechenzentren beeinflussen und verzögern. Daher verzeichnet die Rechenzentrumsbranche eine enorme Nachfrage nach kleinen Rechenzentren, was zu einem beschleunigten Bedarf an Stromversorgungslösungen führt.

Es wird erwartet, dass die Einführung von Stromversorgungslösungen für große Rechenzentren in den kommenden Jahren mit der höchsten CAGR zunehmen wird. Dieser Anstieg ist auf mehrere kürzlich angekündigte Projekte zum Bau großer Rechenzentren zurückzuführen, deren Fertigstellung in den kommenden Jahren erwartet wird.

Nach Branchenanalyse

Die führende Position des IT- und Telekommunikationssektors wird durch den zunehmenden Fokus auf Kommunikation und Konnektivität gestärkt

Nach Branche ist der Markt in IT und kategorisiertTelekommunikation, BFSI, Einzelhandel, Regierung, Gesundheitswesen und andere. Zu den anderen Branchentypen gehören Bildung, Energie und Versorgung und andere. Das Segment der IT- und Telekommunikationsbranche dürfte im Jahr 2026 mit einem Anteil von 7,01 % den Markt anführen. Der Schwerpunkt der IT- und Telekommunikationsbranche liegt auf Kommunikation und Konnektivität, wodurch die Nachfrage nach Cloud- und Edge-Computing-Diensten weiter steigt. Darüber hinaus erhöhen der Wandel hin zu einer digitalen Welt, verbesserte 5G-Konnektivität und generative KI-Funktionen den Bedarf an Rechenzentrumskapazitäten. Diese steigende Nachfrage steigert den Bedarf an umfangreicheren und energieeffizienteren Hyperscale-Rechenzentren. Darüber hinaus benötigt die Branche auch eine effiziente Analyse großer Datenmengen, die durch Edge-Computing-Funktionen erleichtert werden kann.

Es wird erwartet, dass das Einzelhandelssegment im Prognosezeitraum mit der höchsten CAGR wächst. Dieses Wachstum ist auf die Zunahme von E-Commerce-Betrieben zurückzuführen, die ein robustes Rechenzentrum benötigen, um ihre IT-Infrastruktur zu unterstützen, die Betriebskapazitäten zu verbessern und das Kundenerlebnis zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Basierend auf der Geographie wird der Markt in fünf Regionen untersucht, nämlich Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

North America Data Center Power Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 5,38 Milliarden US-Dollar, was 33,70 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 5,73 Milliarden US-Dollar erreichen, was auf die USA und Kanada zurückzuführen ist, die als bedeutende Drehkreuze für Rechenzentren dienen. Die folgende Grafik zeigt die Länder, die schätzungsweise im Jahr 2023 den Markt für Rechenzentren anführen werden. Den Umfrageergebnissen zufolge wird der US-Markt bis 2026 voraussichtlich 4,01 Milliarden US-Dollar erreichen.

Erhalten Sie eine umfassende Studie zu diesem Bericht durch, Laden Sie ein kostenloses Probeexemplar herunter

Darüber hinaus treiben der Anstieg des Datenverkehrs, die Nachfrage nach Cloud-Diensten, die Präsenz wichtiger Marktteilnehmer und die zunehmende Ausrichtung von Unternehmen auf Nachhaltigkeitsziele den regionalen Markt an.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 4,1 Milliarden US-Dollar, was 25,70 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 4,49 Milliarden US-Dollar erreichen wird. In den kommenden Jahren wird erwartet, dass der asiatisch-pazifische Raum aufgrund der wachsenden Volkswirtschaften in der gesamten Region mit der höchsten CAGR wächst. Um diesem Land zu folgen, wird erwartet, dass der japanische Markt bis 2026 0,93 Milliarden US-Dollar erreichen wird, der chinesische Markt bis 2026 voraussichtlich 1,03 Milliarden US-Dollar erreichen wird und der indische Markt bis 2026 voraussichtlich 0,51 Milliarden US-Dollar erreichen wird. Die expandierende Rechenzentrumsbranche stärkt den regionalen Markt weiter. Zum Beispiel,

- Mai 2023:CyrusOne hat seine strategische Zusammenarbeit mit der Kansai Electric Power Company mit dem Ziel abgeschlossen, Rechenzentren in Japan zu entwickeln. Damit würde das Unternehmen sein Ziel erreichen, eine Geschäftsgröße von 900 MW zu erreichen. Die Initiative konzentriert sich auf die Entwicklung neuer Rechenzentren, die in erster Linie maßgeschneidert sind, um den Anforderungen von Hyperscale-Plattformunternehmen gerecht zu werden.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 4,22 Milliarden US-Dollar 26,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 4,52 Milliarden US-Dollar erreichen. Aufgrund der Neigung der Unternehmen, Nachhaltigkeitsziele zu erreichen, wird für Europa eine robuste Wachstumsrate erwartet. Einer Analyse von Branchenexperten zufolge wird der Strombedarf für Rechenzentren in der Region in den kommenden Jahren aufgrund des Ausbaus von Rechenzentren und der Beschleunigung der Elektrifizierung voraussichtlich auf etwa 50 % steigen. Die regionale Marktsteuerung erfolgt über zwei Arten von Ländern: Erstens verfügt das Land über reichlich Energieressourcen und zweitens verfügt es über finanzielles und technisches Fachwissen. Die erste Kategorie umfasst Spanien, Frankreich und andere, während die zweite Kategorie das Vereinigte Königreich, Deutschland und andere Länder umfasst. Der britische Markt soll bis 2026 ein Volumen von 1,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen wird.

Rest der Welt

Darüber hinaus wird erwartet, dass Südamerika sowie die Regionen Naher Osten und Afrika im Vergleich zu anderen Regionen eine langsamere Wachstumsrate aufweisen. Im Jahr 2025 hielten der Nahe Osten und Afrika 9,20 % des Weltmarktes und erreichten einen Wert von 1,47 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,56 Milliarden US-Dollar prognostiziert. Dieses langsamere Wachstumstempo ist auf den Mangel an geeigneter Infrastruktur, geopolitischer Instabilität und begrenzter technologischer Expertise zurückzuführen. Es wird jedoch erwartet, dass die Tendenz großer Marktteilnehmer, ihre Rechenzentrumsinfrastrukturen zu erweitern, den Wachstumskurs in der Region beschleunigen wird. Lateinamerika trug im Jahr 2025 etwa 0,8 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,00 % entspricht, und wird im Jahr 2026 voraussichtlich 0,83 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Strommarkt für Rechenzentren

Wichtige Akteure entwickeln verbesserte Stromversorgungslösungen für Rechenzentren, um der steigenden Nachfrage nach Rechenzentren gerecht zu werden

Wichtige Marktteilnehmer investieren strategisch in die Verbesserung ihrer Infrastrukturlösungen für Rechenzentren, um der steigenden Nachfrage gerecht zu werden. Diese Akteure konzentrieren sich auch auf wichtige Geschäftsstrategien, wie unter anderem strategische Kooperationen, relevante Akquisitionen und innovative Partnerschaften. Da sich Endverbraucher zunehmend auf die Sicherung ihrer Nachhaltigkeitsziele konzentrieren, legen die Marktteilnehmer großen Wert auf die Bereitstellung von Lösungen, die auf diese spezifischen Anforderungen zugeschnitten sind.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Schneider Electric (Frankreich)

- Eaton Corporation(Irland)

- ABB(Schweiz)

- Vertiv Group Corp. (USA)

- Siemens(Deutschland)

- Legrand (Frankreich)

- Generac Power Systems, Inc.(UNS.)

- Delta Power Solutions (China)

- Rittal GmbH & Co. KG(Deutschland)

- Cummins Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:Atman, ein in Polen ansässiger Rechenzentrumsbetreiber, sicherte sich über 345 Millionen US-Dollar, um seine weitere Entwicklung in Polen zu unterstützen.

- April 2024:Nucor Corporation hat die strategische Übernahme von Southwest Data Products, Inc. abgeschlossen, das auf die Bereitstellung von Rechenzentrumsinfrastruktur spezialisiert ist. Damit führt das Unternehmen auch eine neue Geschäftseinheit ein, Nucor Data Systems, mit dem Ziel, seine Endbenutzer im Ökosystem der Rechenzentrumsinfrastruktur besser zu bedienen.

- Februar 2024:Edged Energy hat in den USA vier Rechenzentrumskapazitäten eingeführt, die hochdichte KI-Workloads beherbergen sollen. Darüber hinaus werden diese Anlagen mit hocheffizienter Energie und modernsten wasserlosen Kühlsystemen ausgestattet.

- November 2023:Schneider Electric hat auf seiner Sitzung zum Kapitalmarkttag eine Vereinbarung mit Compass Datacenters getroffen. Bei der Vereinbarung handelte es sich um eine mehrjährige Vereinbarung im Wert von 3 Milliarden US-Dollar, die sowohl die bestehende Partnerschaft des Unternehmens erweiterte als auch Fortschritte bei modularen Rechenzentrumslösungen versprach. Schneider hat dem Unternehmen bereits vorgefertigte Rechenzentrums-Energieräume zur Verfügung gestellt.

- November 2023:Siemens gab Pläne zum Bau eines 150 Millionen US-Dollar teuren Standorts in Texas bekannt, um die elektrische Infrastruktur für Rechenzentren zu entwickeln. Ziel des Unternehmens war es, der florierenden Rechenzentrumsbranche effiziente Elektrogeräte zur Verfügung zu stellen. Bei der Investition handelt es sich um eine größere Investition in Höhe von 500 Millionen US-Dollar in den USA, die voraussichtlich 1.700 Arbeitsplätze schaffen wird.

BERICHTSBEREICH

Der Bericht bietet den Lesern einen Überblick über den Markt und konzentriert sich dabei auf Faktoren, die das Wachstum des Weltmarktes direkt und indirekt beeinflussen. Zu den wichtigsten Überlegungen zur Messung der Auswirkungen zählen die wichtigsten Marktteilnehmer, ihre wichtigsten Produkt- und Servicetypen sowie ihre Anwendungsfälle. Darüber hinaus beleuchtet der Bericht die jüngsten Markttrends und primären Brancheninteraktionen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Nach Größe des Rechenzentrums

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Der Strommarkt für Rechenzentren soll bis 2034 ein Volumen von 30,06 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 15,97 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,30 % wachsen.

Das Branchensegment IT und Telekommunikation war im Jahr 2025 marktführend.

Die steigende Nachfrage nach Rechenzentrumskapazität ist ein Schlüsselfaktor für das globale Energieökosystem für Rechenzentren.

Schneider Electric, Eaton Corporation, ABB, Vertiv Group Corp., Siemens, Legrand, Generac Power Systems, Inc., Delta Power Solutions, Rittal GmbH & Co. KG und Cummins Inc. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass der Einzelhandel im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf