Marktgröße, Anteil und Branchenanalyse für Superlegierungen, nach Typ (auf Nickelbasis, Kobaltbasis, Eisenbasis und andere), nach Anwendung (Luft- und Raumfahrt, Automobil, Öl und Gas, chemische Verarbeitung, medizinische Geräte und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

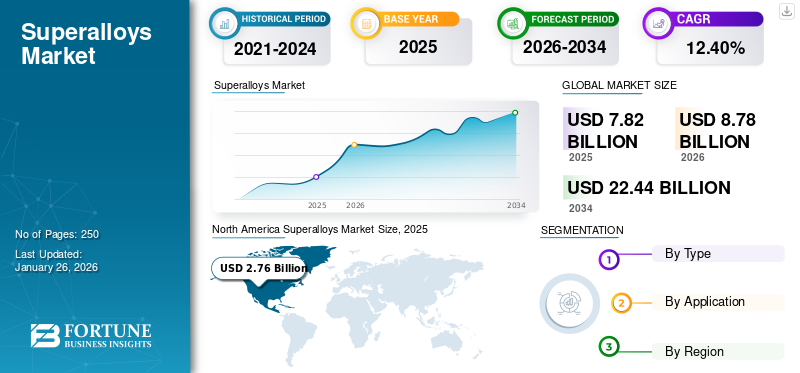

Die globale Marktgröße für Superlegierungen wurde im Jahr 2025 auf 7,82 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,78 Milliarden US-Dollar im Jahr 2026 auf 22,44 Milliarden US-Dollar im Jahr 2034 wächst, bei einer durchschnittlichen jährlichen Wachstumsrate von 12,40 % im Prognosezeitraum. Nordamerika dominierte den Superlegierungsmarkt mit einem Marktanteil von 35 % im Jahr 2025.

Superlegierungen, auch Hochleistungslegierungen genannt, sind eine Gruppe metallischer Werkstoffe, die speziell bei hohen Temperaturen eine außergewöhnliche mechanische Festigkeit, Beständigkeit gegen thermische Kriechverformung, Oberflächenstabilität und Korrosions- oder Oxidationsbeständigkeit aufweisen. Diese Materialien umfassen Matrizen auf Nickel-, Kobalt- oder Eisenbasis, häufig angereichert mit erheblichen Mengen an Chrom, Aluminium, Titan und anderen hochschmelzenden Metallen wie Wolfram, Molybdän und Tantal. Die einzigartige Kombination dieser Elemente verleiht ihnen bemerkenswerte Eigenschaften und macht sie unverzichtbar in Anwendungen, in denen Materialien extremer Belastung, hohen Temperaturen und aggressiven Umgebungen ausgesetzt sind. Diese zeichnen sich durch ihre Fähigkeit aus, ihre strukturelle Integrität und Leistung unter Bedingungen beizubehalten, die zum Versagen herkömmlicher Legierungen führen würden, beispielsweise in Düsentriebwerken.Gasturbinen, Kernreaktoren und Industriegasturbinen.

Der Markt wird von mehreren Schlüsselfaktoren angetrieben, darunter der steigenden Nachfrage nach Hochleistungsmaterialien in den Bereichen Luft- und Raumfahrt, Energieerzeugung, Automobil und Industrie. Es besteht hauptsächlich aus Legierungen auf Nickel-, Kobalt- und Eisenbasis. Sie bieten außergewöhnliche mechanische Festigkeit, Korrosionsbeständigkeit und Hochtemperaturstabilität und sind daher unverzichtbar für Anwendungen, die Haltbarkeit und Effizienz unter extremen Bedingungen erfordern. Das Wachstum des Marktes ist mit der zunehmenden Produktion von Verkehrs- und Militärflugzeugen verbunden, die in großem Umfang in Strahltriebwerken, Turbinenschaufeln, Abgassystemen und anderen kritischen Komponenten eingesetzt werden, die eine überlegene thermische Beständigkeit und mechanische Festigkeit erfordern. Mit der steigenden Nachfrage nach Flugreisen erweitern Fluggesellschaften und Flugzeughersteller wie Boeing und Airbus ihre Flotten und steigern so die Nachfrage weiter.

Darüber hinaus haben staatliche Investitionen und Initiativen zur Stärkung von Verteidigungs- und Weltraumforschungsprogrammen erheblich zum Marktwachstum beigetragen. Aufgrund ihrer außergewöhnlichen Haltbarkeit und Widerstandsfähigkeit gegenüber rauen Umgebungsbedingungen werden sie häufig in Militärflugzeugen, Raketen, Marineschiffen und Raumfahrtantriebssystemen eingesetzt. Da die globalen Verteidigungsbudgets steigen und Raumfahrtagenturen in Weltraumforschungsmissionen der nächsten Generation investieren, wird erwartet, dass die Nachfrage nach dem Produkt steigen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Superlegierungsmarkt

- Marktgröße 2025: 7,82 Milliarden US-Dollar

- Marktgröße 2026: 8,78 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,44 Milliarden US-Dollar

- CAGR: 12,40 % von 2026–2034

- Nordamerika dominierte den Superlegierungsmarkt mit einem Anteil von 35,00 % im Jahr 2025.

- Das Segment auf Nickelbasis wird voraussichtlich im Jahr 2026 mit 49,77 % den größten Marktanteil halten.

- Das Luft- und Raumfahrtsegment wird im Jahr 2026 voraussichtlich 65,38 % des Marktes ausmachen.

Nordamerika

Nordamerika machte im Jahr 2025 35,00 % des Weltmarktes aus und erreichte 2,76 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,13 Milliarden US-Dollar prognostiziert.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 2,26 Milliarden US-Dollar, was 29,00 % des Weltmarktes entspricht, und wird im Jahr 2026 voraussichtlich 2,53 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 1,81 Milliarden US-Dollar bei, was 23,00 % des weltweiten Umsatzes entspricht, und soll im Jahr 2026 2,02 Milliarden US-Dollar erreichen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 2,48 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Superlegierungen

Die Integration der additiven Fertigung (AM) kurbelt das Marktwachstum an

Traditionell basierte die Herstellung von Superlegierungen auf Gießen, Schmieden und maschineller Bearbeitung, was oft zu hohem Materialabfall und längeren Produktionszeiten führte. AM hat diesen Prozess jedoch revolutioniert, indem es Herstellern ermöglicht hat, komplizierte Teile Schicht für Schicht aufzubauen, was den Materialabfall erheblich reduziert und gleichzeitig die Designflexibilität erhöht. Branchen wie die Luft- und Raumfahrt, die Automobilindustrie und die Energieerzeugung stehen an der Spitze der AM-Einführung, um leichte, leistungsstarke Komponenten herzustellen, die strenge Spezifikationen erfüllen. Beispielsweise können in der Luft- und Raumfahrt Turbinenschaufeln, Brennstoffdüsen und Strukturkomponenten jetzt individuell angepasst und optimiert werden, um das Gewicht zu reduzieren und die Effizienz zu verbessern. Auch im Automobilsektor ermöglicht AM die Produktion von Turboladern, Auslassventilen und anderen Hochtemperaturkomponenten mit verbesserter Haltbarkeit und Leistung. Die Integration von AM in die Superlegierungsproduktion verdeutlicht die Fähigkeit, Teile mit komplexen Geometrien herzustellen, die mit herkömmlichen Methoden bisher nicht möglich oder zu teuer waren. Diese Innovation hat die mechanischen Eigenschaften, die thermische Beständigkeit und die Gesamtleistung von Legierungskomponenten erheblich verbessert und sie für extreme Umgebungen geeigneter gemacht.

Darüber hinaus haben Fortschritte in AM-Technologien wie Laser-Pulverbettfusion (LPBF), Elektronenstrahlschmelzen (EBM) und direkte Energieabscheidung (DED) die Präzision und Kosteneffizienz von Herstellungsprozessen verbessert und die Produktion skalierbarer und effizienter gemacht. Die zunehmende Einführung der AM-Produktion verkürzt auch die Vorlaufzeiten und ermöglicht ein schnelles Prototyping, was Branchen zugute kommt, die häufige Designänderungen und Hochleistungskomponenten benötigen. Im Energieerzeugungssektor ermöglicht AM beispielsweise die schnelle Produktion von Gasturbinenkomponenten, die die Effizienz steigern und Ausfallzeiten reduzieren.

MARKTDYNAMIK

MARKTREIBER

Schwerpunkt auf Recycling und Nachhaltigkeit zur Unterstützung des Marktwachstums

Die zunehmende Betonung von Recycling und Nachhaltigkeit treibt das Wachstum des Superlegierungsmarktes voran, da die Industrien mit wachsenden Umweltbedenken und einer strengeren Einhaltung gesetzlicher Vorschriften konfrontiert sind. Superlegierungen aus Nickel, Kobalt und Chrom sind aufgrund ihrer außergewöhnlichen Festigkeit, Korrosionsbeständigkeit und Hochtemperaturleistung äußerst wertvoll. Beim Recycling handelt es sich um die Rückgewinnung und Veredelung gebrauchter oder verschrotteter Komponenten aus der Luft- und Raumfahrt-, Energieerzeugungs- und Automobilindustrie, die in großem Umfang in Turbinen verwendet werden.Strahltriebwerkeund Abgasanlagen. Der Prozess trägt zur Schonung natürlicher Ressourcen bei und reduziert die Treibhausgasemissionen, die mit dem Abbau und der Raffinierung neuer Metalle verbunden sind. Darüber hinaus bleiben beim Recycling überlegene mechanische Eigenschaften erhalten, was es zu einer kostengünstigen und nachhaltigen Alternative zu neu hergestellten Legierungen macht. Da Regierungen und Umweltbehörden strengere Vorschriften für die Abfallbewirtschaftung und CO2-Emissionen erlassen, investieren Unternehmen in fortschrittliche Recyclingtechnologien, um Effizienz, Qualität und Materialrückgewinnungsraten zu verbessern. Die Industrie erforscht auch geschlossene Recyclingsysteme, bei denen ausgediente Komponenten gesammelt, verarbeitet und wieder in den Herstellungskreislauf eingeführt werden. Dieser Ansatz minimiert den Abfall und steht im Einklang mit den Grundsätzen der Kreislaufwirtschaft. So wird sichergestellt, dass wertvolle Materialien kontinuierlich wiederverwendet und nicht weggeworfen werden. Darüber hinaus ermöglichen Fortschritte in den Trenn- und Reinigungstechnologien die Rückgewinnung hochreiner Metalle, wodurch die Brauchbarkeit recycelter Materialien in kritischen Anwendungen weiter verbessert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Die Volatilität der Rohstoffpreise kann das Marktwachstum behindern

Superlegierungen basieren auf hochwertigen Metallen wie Nickel, Kobalt, Chrom und Molybdän, die für ihre außergewöhnliche Festigkeit, Korrosionsbeständigkeit und Hochtemperaturleistung unerlässlich sind. Allerdings sind die Preise dieser Rohstoffe sehr anfällig für Marktschwankungen, die durch Faktoren wie geopolitische Spannungen, Unterbrechungen der Lieferkette, Bergbauvorschriften und schwankende Nachfrage aus Schlüsselindustrien wie Luft- und Raumfahrt, Energie und Automobilindustrie verursacht werden. Das begrenzte Angebot und die geopolitischen Risiken sind mit wenigen kritischen Metallen verbunden. Beispielsweise wird Kobalt, ein Schlüsselbestandteil vieler Nickelindustrien, überwiegend in der Demokratischen Republik Kongo (DRK) abgebaut, einer Region, die häufig von politischer Instabilität, Arbeitskonflikten und ethischen Bedenken hinsichtlich der Bergbaupraktiken betroffen ist. Jede Versorgungsunterbrechung aus diesen Regionen kann zu Preiserhöhungen führen und die Beschaffung wichtiger Materialien für die Hersteller kostspielig machen. Ebenso kam es bei Nickel, einem weiteren wichtigen Element, zu Preisschwankungen aufgrund regulatorischer Änderungen in wichtigen Produktionsländern, darunter Indonesien und den Philippinen, wo Exportbeschränkungen und Umweltrichtlinien die Produktverfügbarkeit beeinträchtigen können.

MARKTCHANCEN

Steigende Nachfrage nach Hochtemperaturlegierungen in Luft- und Raumfahrt- und Energieanwendungen der nächsten Generation zur Ankurbelung des Marktwachstums

Die Nachfrage nach Hochtemperaturbeständigkeit steigt, angetrieben durch Fortschritte in den Bereichen Luft- und Raumfahrt, Energieerzeugung und Weltraumforschungstechnologien. Moderne Flugzeuge, Raumfahrzeuge und Gasturbinen unterliegen extremer thermischer und mechanischer Belastung und erfordern Materialien, die einer längeren Einwirkung hoher Temperaturen standhalten, ohne die strukturelle Integrität oder Leistung zu beeinträchtigen. Im Luft- und Raumfahrtsektor werden Flugzeuge und Überschall-/Hyperschallfahrzeuge der nächsten Generation für den Betrieb bei höheren Geschwindigkeiten und Höhen entwickelt, was eine überlegene thermische Stabilität und Oxidationsbeständigkeit erfordert.Militärflugzeugeund Weltraumforschungsprogramme umfassen auch fortschrittliche Strahltriebwerke, Antriebssysteme und Raumfahrzeugkomponenten, was eine längere Betriebslebensdauer und eine bessere Treibstoffeffizienz ermöglicht. Ebenso treibt die Nachfrage nach einer effizienteren und saubereren Stromerzeugung im Energiesektor den Einsatz von Hochtemperaturanlagen in Gasturbinen, Kernreaktoren und Anwendungen für erneuerbare Energien voran. Die Entwicklung ultraüberkritischer (USC) Kohlekraftwerke und Gasturbinen der nächsten Generation erfordert Legierungen, die extremen Druck- und Hitzebedingungen standhalten, um die Effizienz zu verbessern und Emissionen zu reduzieren. Daher konzentrieren sich die Forschungs- und Entwicklungsbemühungen auf die Verbesserung der Legierungszusammensetzungen durch den Einbau von Elementen wie Rhenium, Hafnium und Tantal, um die thermische Stabilität, Korrosionsbeständigkeit und mechanische Festigkeit weiter zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Hohe Produktionskosten und komplexe Herstellungsprozesse behindern das Wachstum

Die hohen Kosten für Rohstoffe wie Nickel, Kobalt und Chrom stellen das Marktwachstum vor unterschiedliche Herausforderungen. Viele dieser Metalle stammen aus geopolitisch instabilen Regionen, wodurch ihre Versorgung anfällig für Preisschwankungen, Exportbeschränkungen und Unterbrechungen der Lieferkette ist. Hersteller müssen ihre Beschaffungsstrategien sorgfältig verwalten, um Kostenschwankungen zu minimieren, die sich auf die Rentabilität auswirken können. Darüber hinaus werfen Abfallmanagement und Materialeffizienz zusätzliche Kostenprobleme auf, da komplizierte Produktionsmethoden häufig zu erheblichen Materialverlusten führen. Um diese Probleme anzugehen, investieren Unternehmen in fortschrittliche Fertigungstechnologien wie die additive Fertigung (3D-Druck) und automatisierte Produktionssysteme, um die Materialeffizienz zu verbessern, Durchlaufzeiten zu verkürzen und Kosten zu senken.

Darüber hinaus gibt es laufende Bemühungen, alternative Legierungszusammensetzungen mit kostengünstigeren Elementen zu entwickeln. Aufgrund der Notwendigkeit, strenge Vorschriften in der Luft- und Raumfahrtindustrie sowie in der Energieerzeugungsindustrie einzuhalten, bleibt die breite Akzeptanz jedoch begrenzt. Trotz dieser Fortschritte stellen die hohen Kosten und die Komplexität der Legierungsherstellung weiterhin ein erhebliches Hindernis für das Marktwachstum dar.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Weltmarkt aufgrund von Störungen in Lieferketten, Fertigungsaktivitäten und Endverbraucherbranchen wie Luft- und Raumfahrt, Energieerzeugung, Automobilindustrie und Industriesektoren. Die Pandemie führte zu landesweiten Lockdowns, Reisebeschränkungen, Arbeitskräftemangel und einer verringerten Industrieproduktion, was sich stark auf Nachfrage und Produktion auswirkte. Einer der stark beeinträchtigten Sektoren war die Luft- und Raumfahrt, ein Hauptverbraucher von Superlegierungen, da die Luftfahrtindustrie einen drastischen Rückgang des Flugverkehrs erlebte, was zu einer Verringerung der Flugzeugproduktion und -wartung führte. Verzögerungen oder Stornierungen neuer Flugzeugbestellungen durch Fluggesellschaften während der Pandemie wirkten sich direkt auf die Nachfrage der Triebwerkshersteller nach Hochleistungslegierungskomponenten aus. Die globale Lieferkette war aufgrund eingeschränkter Transportmöglichkeiten, Werksschließungen und Rohstoffknappheit mit erheblichen Störungen konfrontiert. Kritische Metalle wie Nickel, Kobalt und Chrom stammen häufig aus geopolitisch sensiblen Regionen, was zu Verzögerungen im Bergbaubetrieb und bei der Metallveredelung führt und zu Preisschwankungen und Materialknappheit führt. Darüber hinaus verschärften die von einigen Ländern verhängten Exportbeschränkungen zur Sicherung der heimischen Versorgung das Problem zusätzlich und führten zu erhöhten Produktionskosten und Lieferengpässen bei den Legierungsherstellern.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Geopolitische Spannungen in Ländern, die an Bergbauaktivitäten beteiligt sind, könnten den Markt erheblich beeinflussen

Der Weltmarkt reagiert sehr empfindlich auf Handelsprotektionismus und geopolitische Spannungen, da diese fortschrittlichen Materialien auf kritische Rohstoffe wie Nickel, Kobalt, Chrom und Molybdän angewiesen sind, die in einigen Schlüsselregionen abgebaut und verarbeitet werden. Superlegierungen sind in der Luft- und Raumfahrt-, Energieerzeugungs-, Automobil- und Verteidigungsindustrie unverzichtbar. Sie sind mit strategischer Handelspolitik, Zöllen, Exportbeschränkungen und internationalen Konflikten verbunden, die Lieferketten stören und die Produktionskosten in die Höhe treiben können. Eine der größten Herausforderungen auf dem Markt ist die geopolitische Konzentration wichtiger Rohstoffe. Beispielsweise stammen über 70 % des weltweiten Kobaltangebots aus der Demokratischen Republik Kongo (DRK), einem Land, das von politischer Instabilität, Arbeitskonflikten und ethischen Bedenken hinsichtlich der Bergbaupraktiken geplagt ist. In ähnlicher Weise dominieren Indonesien und die Philippinen die weltweite Nickelproduktion, wobei beide Länder zu unterschiedlichen Zeiten Exportbeschränkungen eingeführt haben, um inländische Industrien zu priorisieren. Wenn große Produktionsländer Handelshemmnisse, Exportzölle oder völlige Verbote erlassen, leiden die globalen Lieferketten darunter, was zu Materialknappheit, Preisspitzen und Unsicherheit für die Hersteller führt.

Darüber hinaus haben zunehmende Handelsspannungen zwischen großen Volkswirtschaften – wie den USA und China oder der Europäischen Union und Russland – den Weltmarkt zusätzlich erschwert. Beispielsweise führte der Handelskrieg zwischen den USA und China zu Zöllen auf Rohstoffe, Halbfabrikate und Industriekomponenten, wodurch die Kosten für Produkthersteller stiegen, die auf importierte Materialien und spezielle Verarbeitungstechnologien angewiesen sind. Handelsbeschränkungen für High-Tech-Exporte wie Luft- und Raumfahrtkomponenten und Turbinenmaterialien schränken das Marktwachstum und die Möglichkeiten zum Technologieaustausch ein und zwingen Unternehmen dazu, alternative Lieferanten zu finden oder in inländische Produktionskapazitäten zu investieren.

Darüber hinaus hatte der Russland-Ukraine-Konflikt erhebliche Auswirkungen auf den Markt, da Russland ein wichtiger Lieferant von Nickel und anderen wichtigen Metallen ist. Die von westlichen Nationen gegen Russland verhängten Wirtschaftssanktionen haben die globale Nickellieferkette gestört, was zu Marktvolatilität, Preisschwankungen und Beschaffungsproblemen für die Produzenten geführt hat. Da die Sanktionen den Handel mit russischen Zulieferern einschränken, sind Branchen wie Luft- und Raumfahrt, Verteidigung und Energieerzeugung, die auf Superlegierungen angewiesen sind, gezwungen, nach alternativen Lieferwegen zu suchen und neue Partnerschaften einzugehen, oft zu höheren Kosten.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Der Weltmarkt erlebt erhebliche Fortschritte in Forschung und Entwicklung (F&E), da die Industrie danach strebt, die Materialleistung zu verbessern, Herstellungsprozesse zu verbessern und Nachhaltigkeitsherausforderungen anzugehen. Es wird erwartet, dass die F&E-Trends wie die Entwicklung der nächsten Generation mit erhöhter Festigkeit, höherer Wärmebeständigkeit und verbesserter Korrosionsbeständigkeit das Marktwachstum unterstützen. Forscher erforschen neuartige Legierungszusammensetzungen, darunter hochentropische Legierungen (HEAs) und oxiddispersionsverstärkte (ODS) Superlegierungen, die überlegene mechanische Eigenschaften und eine längere Lebensdauer für Anwendungen in der Luft- und Raumfahrt, Energieerzeugung und Verteidigung bieten. Ein weiterer Schwerpunkt von Forschung und Entwicklung ist die Integration der additiven Fertigung (AM) oder des 3D-Drucks in die Legierungsproduktion. Herkömmliche Fertigungsmethoden wie Gießen und Schmieden sind oft kostspielig und zeitaufwändig. AM ermöglicht die präzise Herstellung komplexer Legierungskomponenten, reduziert Materialverschwendung und Produktionskosten und verbessert gleichzeitig die Designflexibilität. Fortschritte beim Laser-Pulverbettschmelzen (LPBF) und Elektronenstrahlschmelzen (EBM) ermöglichen die Herstellung von Hochleistungsturbinenschaufeln, Triebwerksteilen und Automobilkomponenten mit erhöhter Effizienz. Auch Nachhaltigkeit ist ein wachsender Forschungs- und Entwicklungsbereich auf dem Markt. Angesichts zunehmender Umweltbedenken und regulatorischer Auflagen investieren Unternehmen in Recyclingtechnologien, um Nickel, Kobalt und Chrom aus ausgedienten Legierungskomponenten zurückzugewinnen. Es werden geschlossene Recyclingsysteme entwickelt, um sicherzustellen, dass diese wertvollen Metalle ohne Beeinträchtigung der Materialintegrität wiederverwendet werden können, wodurch die Abhängigkeit von Rohstoffen verringert und die Umweltbelastung minimiert wird.

SEGMENTIERUNGSANALYSE

Nach Typ

Das auf Nickel basierende Segment dominierte aufgrund seiner vielseitigen Eigenschaften den Markt

Basierend auf dem Typ ist der Markt in Nickelbasis, Kobaltbasis, Eisenbasis und andere unterteilt.

Im Jahr 2026 soll das Nickelbasissegment mit einem Anteil von 49,77 % den Markt anführen. Das Wachstum des Segments ist mit seiner außergewöhnlichen Hochtemperaturfestigkeit, Oxidations- und Korrosionsbeständigkeit verbunden. Diese Eigenschaften machen sie unverzichtbar in der Luft- und Raumfahrt-, Gasturbinen- und Energieerzeugungsindustrie, wo Komponenten wie Turbinenschaufeln, Brennkammern und Abgassysteme extremen Bedingungen standhalten müssen. Die wachsende Nachfrage nach treibstoffeffizienten Flugzeugen und der zunehmende Einsatz erneuerbarer Energiequellen, einschließlich Hochleistungsgasturbinen, treiben das Segmentwachstum voran.

Es wird erwartet, dass das kobaltbasierte Segment im Prognosezeitraum deutlich wachsen wird. Seine überlegene thermische Stabilität, Verschleiß- und Korrosionsbeständigkeit steigern die Nachfrage und machen es ideal für medizinische Implantate, Industriegasturbinen und Luft- und Raumfahrtanwendungen. Aufgrund der alternden Weltbevölkerung treibt die steigende Nachfrage nach biomedizinischen Geräten wie Hüft- und Knieimplantaten die Marktexpansion erheblich voran.

Das Wachstum des eisenbasierten Segments ist auf die wachsende Energieinfrastruktur zurückzuführen, einschließlich Kohle- und Kernkraftwerken, in denen Hochtemperaturfestigkeit und Korrosionsbeständigkeit von entscheidender Bedeutung sind. Darüber hinaus erweitert die zunehmende Forschung zur Verbesserung der Leistung von Eisen durch Legierungs- und Herstellungsfortschritte ihr Marktpotenzial.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Luft- und Raumfahrt hatte aufgrund der zunehmenden Nutzung von Produkten den größten Anteil

Basierend auf der Anwendung ist der Markt in Luft- und Raumfahrt, Automobil, Öl und Gas, chemische Verarbeitung,medizinische Geräte, und andere.

Im Jahr 2026 wird das Luft- und Raumfahrtsegment voraussichtlich 65,38 % des Marktes ausmachen. Befeuert wird dieses Wachstum durch die Nachfrage nach Hochleistungsmaterialien, die extremen Bedingungen standhalten. Angesichts der wachsenden Nachfrage nach treibstoffeffizienten und leichten Flugzeugen verwenden Hersteller zunehmend fortschrittliche Legierungen, um die Triebwerkseffizienz zu verbessern und Emissionen zu reduzieren. Darüber hinaus hat der Aufstieg des kommerziellen Luftfahrtsektors, angetrieben durch die steigende Nachfrage nach Flugreisen und Fortschritte in der Militär- und Verteidigungsluftfahrt, die Nachfrage weiter angeheizt.

Das Automobilsegment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Das Wachstum wird durch den zunehmenden Trend zu leichten und kraftstoffeffizienten Fahrzeugen vorangetrieben, was Automobilhersteller dazu veranlasst, Komponenten auf Legierungsbasis zu erforschen, die höheren Temperaturen und mechanischer Beanspruchung standhalten und gleichzeitig das Gesamtgewicht des Fahrzeugs reduzieren können.

Das Wachstum des Öl- und Gassegments ist mit dem umfassenden Einsatz von Bohrwerkzeugen, Ventilen, Rohren und Komponenten in Gasturbinen zur Stromerzeugung in Raffinerien verbunden. Nickelbasis ist von entscheidender Bedeutung für die Gewährleistung der Haltbarkeit und Langlebigkeit von Geräten, die rauen Offshore- und Onshore-Bedingungen ausgesetzt sind, wo Korrosionsbeständigkeit und mechanische Festigkeit für die Betriebssicherheit und Effizienz von entscheidender Bedeutung sind. Die steigende Nachfrage nach Tiefsee- und Ultratiefseeexplorationen sowie der Bedarf an Hochleistungsmaterialien in Raffinerie- und Verarbeitungsbetrieben haben die Einführung des Öl- und Gassektors vorangetrieben.

REGIONALER AUSBLICK AUF DEN SUPERLEGIERUNGSMARKT

Geografisch ist der Markt in Nordamerika, den asiatisch-pazifischen Raum, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Superalloys Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 2,76 Milliarden US-Dollar, was einem Anteil von 35,00 % entspricht, und wird voraussichtlich im Jahr 2026 3,13 Milliarden US-Dollar erreichen. Das Wachstum wird durch die starke Präsenz der Luft- und Raumfahrt-, Verteidigungs-, Automobil- und Energieerzeugungsindustrie vorangetrieben. Die USA leisten einen wichtigen Beitrag und sind die Heimat großer Flugzeughersteller, darunter Boeing, Lockheed Martin und General Electric (GE Aviation), die Hochleistungs-Superlegierungen für Düsentriebwerke, Turbinenschaufeln und Strukturkomponenten benötigen. Darüber hinaus verfügt die Region über einen gut etablierten Sektor der additiven Fertigung (AM), der eine fortschrittliche Produktproduktion ermöglicht. Dererneuerbare EnergieAuch die Gasturbinenindustrie trägt mit zunehmenden Investitionen in saubere Energie und hocheffiziente Kraftwerke zum Marktwachstum bei. Der US-Markt wird bis 2026 einen Wert von 2,48 Milliarden US-Dollar haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 2,26 Milliarden US-Dollar aus, was 29,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,53 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum erheblich wachsen wird, angetrieben durch die expandierenden Sektoren Luft- und Raumfahrt, Automobil und Energie. Länder wie China, Indien und Japan investieren erheblich in die einheimische Flugzeugproduktion, die Weltraumforschung und den Hochgeschwindigkeitszug – allesamt erfordern Superlegierungen. China baut seine Verteidigungs- und Luft- und Raumfahrtkapazitäten aus und erhöht so die Nachfrage nach Nickel- und Kobaltprodukten. Die Region verfügt auch über eine boomende Automobilindustrie mit steigender Produktion von Elektrofahrzeuge (EVs)und Hybridautos, bei denen Legierungen in Batteriekomponenten und Wärmemanagementsystemen verwendet werden. Darüber hinaus treibt der wachsende Energiebedarf im asiatisch-pazifischen Raum Investitionen in moderne Gasturbinen und Kernreaktoren voran, was den Produktverbrauch in der Region weiter steigert. Der japanische Markt wird bis 2026 einen Wert von 0,53 Milliarden US-Dollar haben. Der chinesische Markt wird bis 2026 einen Wert von 0,75 Milliarden US-Dollar haben. Der indische Markt wird bis 2026 einen Wert von 0,55 Milliarden US-Dollar haben.

Europa

Im Jahr 2025 erwirtschaftete Europa 1,81 Milliarden US-Dollar und trug damit 23,00 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 2,02 Milliarden US-Dollar prognostiziert. Die Region steht an der Spitze nachhaltiger Luftfahrtinitiativen und fördert die Forschung an leichteren, treibstoffeffizienten Flugzeugtriebwerken, die auf fortschrittlichen Legierungen basieren. Die Automobilindustrie ist vor allem in Deutschland, Frankreich und Großbritannien von entscheidender Bedeutung, da sie in Hochleistungsmotoren und Turboladern eingesetzt wird. Die strengen Umweltvorschriften der Region fördern die Entwicklung recycelbarer und umweltfreundlicher Lösungen zur Reduzierung der Kohlenstoffemissionen und zur Förderung von Praktiken der Kreislaufwirtschaft. Der britische Markt wird bis 2026 einen Wert von 0,43 Milliarden US-Dollar haben. Der deutsche Markt wird bis 2026 einen Wert von 0,7 Milliarden US-Dollar haben.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,59 Milliarden US-Dollar 7,60 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,66 Milliarden US-Dollar erreichen. In Lateinamerika wird die wachsende Nachfrage nach dem Produkt von der Luft- und Raumfahrt-, Energie- und Bergbauindustrie angetrieben. Brasilien und Mexiko leisten wichtige Beiträge, wobei Boeing und Embraer ihre Luft- und Raumfahrtaktivitäten in der Region aufrechterhalten. Auch die Energieerzeugungsindustrie, einschließlich Wasserkraft- und Wärmekraftwerke, verlässt sich auf Superlegierungen für Turbinen und Wärmetauscher.

Naher Osten und Afrika

Im Jahr 2025 machte der Nahe Osten und Afrika 0,4 Milliarden US-Dollar aus, was 5,00 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,44 Milliarden US-Dollar anwächst. Die Region Naher Osten und Afrika verzeichnet aufgrund von Investitionen in Energie, Luftfahrt und industrielle Infrastruktur eine stetige Nachfrage. Der Öl- und Gassektor der Region ist auf hochtemperatur- und korrosionsbeständige Komponenten angewiesen, die bei Bohr- und Raffineriebetrieben eingesetzt werden. Darüber hinaus investieren Golfstaaten, darunter die Vereinigten Arabischen Emirate und Saudi-Arabien, in die Luft- und Raumfahrt- und Verteidigungsproduktion und erhöhen so die Nachfrage nach Flugzeugtriebwerken und militärischen Anwendungen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure verfolgen verschiedene Strategien zur Geschäftsexpansion, um ihre Marktpositionen zu behaupten

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group und Cannon Muskegon sind einige wichtige Akteure auf dem Markt. Diese Akteure agieren hauptsächlich auf der Grundlage der Preisgestaltung und der Anwendungsmerkmale des Produkts. Unternehmen gehen Partnerschaften ein, um ihr Produktportfolio zu erweitern, ihren Marktanteil zu erhöhen und sich einen Wettbewerbsvorteil zu verschaffen.

LISTE DER WICHTIGSTEN SUPERLEGIERUNGSUNTERNEHMEN IM PROFIL

- Mishra Dhatu Nigam Limited (Indien)

- Sunflag Iron & Steel Co. Ltd (Indien)

- Doncasters-Gruppe(VEREINIGTES KÖNIGREICH.)

- Kanone Muskegon (USA)

- Precision Castparts Corp.(UNS.)

- Nippon Yakin Kogyo Co., Ltd.(Japan)

- VDM Metals (Deutschland)

- ATI (USA)

- HAYNES INTERNATIONAL(UNS.)

- CRS Holdings, LLC (USA)

- AMG Chrome Limited (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:EOS hat sein AM-Materialportfolio um die nickelbasierten Pulver EOS IN738 und EOS K500 erweitert (Mit freundlicher Genehmigung von EOS). Zwei Superlegierungspulver auf Nickelbasis wurden seinen additiven Fertigungsmaschinen Laser Beam Powder Bed Fusion (PBF-LB) hinzugefügt. EOS Nickel Alloy IN738 und EOS Nickel Alloy K500 waren ab Dezember 2024 für die Maschinenfamilie EOS M 290 und im ersten Halbjahr 2025 für die EOS M 400-4 im Handel erhältlich.

- Oktober 2023: Mitsubishi Materials Co., Ltd. hat mit MV9005 eine neue Sorte zum Drehen hitzebeständiger Superlegierungen auf den Markt gebracht. Für die Bearbeitung von hitzebeständigen Ni-basierten Legierungen für die Luftfahrtindustrie werden beschichtete Wendeschneidplatten häufig im mittleren Endbearbeitungsbereich verwendet, wo die Werkzeugstandzeit für die Bearbeitung großer Teile mit nur einer Ecke erforderlich ist.

- Dezember 2021:Aperam übernimmt ELG, ein Recyclingunternehmen für Edelstahl und Superlegierungen. Beide Unternehmen werden auf eine Kreislaufwirtschaft in der Edelstahl- und Superlegierungsindustrie hinarbeiten.

- Oktober 2021:Die BEAMIT Group hat ein Druckverfahren für eine neue Superlegierung, René 80-RAM1, entwickelt, die sich durch einen hohen Schmelzpunkt und eine hervorragende Oxidationsbeständigkeit bei hohen Temperaturen auszeichnet.

- Juni 2020:Protolabs hat eine neue Kobalt-Chrom-Superlegierung für seinen Metall-Laser-Sinterprozess auf den Markt gebracht, die aufgrund ihrer Hitze-, Verschleiß- und Korrosionsbeständigkeit auf den Öl- und Gassektor abzielt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Quellen und Produktanwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 12,40 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 7,82 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 22,44 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 12,40 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Anwendungssegment Luft- und Raumfahrt war im Jahr 2025 führend.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 2,76 Milliarden US-Dollar.

Die steigende Nachfrage nach Hochtemperaturlegierungen in Luft- und Raumfahrt- und Energieanwendungen der nächsten Generation wird das Marktwachstum unterstützen.

Es wird erwartet, dass die steigende Nachfrage aus der Luft- und Raumfahrtindustrie die Produktakzeptanz vorantreiben wird.

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group und Cannon Muskegon sind wichtige Akteure auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf