Marktgröße, Anteil und Branchenanalyse für Tandem-Solarzellen, nach Typ (Perowskit-Silizium-Tandem, III-V auf Silizium-Tandem, CIGS/Perowskit-Tandem und andere), nach Zellarchitektur (2-Terminal (2T) und 4-Terminal (4T)), nach Modul (starr und flexibel/leicht), nach Anwendung (Wohngebäude, Gewerbe, Versorgung und andere), regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Tandem-Solarzellen

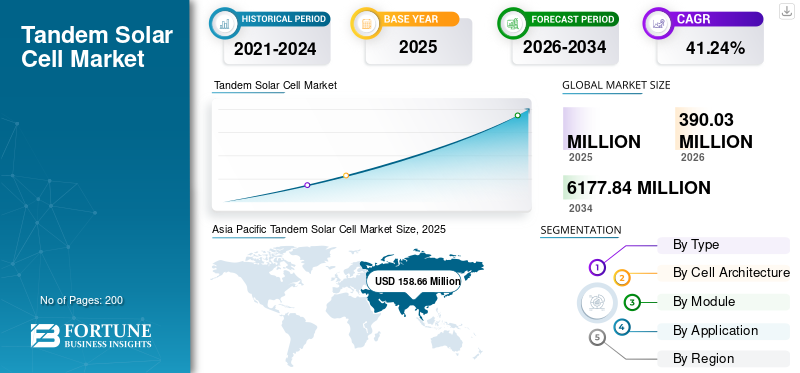

Die globale Marktgröße für Tandem-Solarzellen wird voraussichtlich von 390,03 Millionen US-Dollar im Jahr 2026 auf 6.177,84 Millionen US-Dollar im Jahr 2034 wachsen, was einer jährlichen Wachstumsrate von 41,24 % entspricht. Typischerweise wird ein Material mit großer Bandlücke, beispielsweise Perowskit-Materialien, auf eine herkömmliche Siliziumzelle geschichtet, was eine effizientere Nutzung der Sonnenenergie im Vergleich zu Zellen mit einfachem Übergang ermöglicht. Diese Architektur verbessert die Leistungsumwandlungseffizienz erheblich. Die Laborergebnisse liegen bereits bei über 30 % und übertreffen damit die theoretischen Grenzen herkömmlicher siliziumbasierter Module.

Tandemzellen gewinnen aufgrund ihrer Kompatibilität mit der bestehenden Siliziumfertigungsinfrastruktur und ihrem Potenzial, die Stromgestehungskosten (LCOE) im Laufe der Zeit zu senken, an Aufmerksamkeit. Ein wesentlicher Treiber für die Produktakzeptanz ist die wachsende Nachfrage nach einer höheren Energieausbeute pro Flächeneinheit, insbesondere bei Anlagen im Versorgungsmaßstab und bei begrenzten Platzverhältnissen. Da die Landverfügbarkeit zu einer kritischen Einschränkung wird und der Einsatz von Solarenergie weltweit immer schneller voranschreitet, bieten Module mit höherem Wirkungsgrad eine praktische Lösung zur Maximierung der Energieerzeugung, ohne die Stellfläche zu vergrößern. Dieser Effizienzvorteil macht die Tandem-Technologie für Solarprojekte der nächsten Generation immer attraktiver.

- Beispielsweise gab Oxford PV im Mai 2023 die kommerzielle Produktion seiner Perowskit-Silizium-Tandem-Solarmodule in seinem Werk in Brandenburg in Deutschland bekannt. Das Unternehmen berichtete, dass seine Tandemzellen einen Wirkungsgrad erreichten, der die herkömmlichen Siliziummodule übertraf, was einen wichtigen Schritt in Richtung groß angelegter Kommerzialisierung darstellte. Dieser Meilenstein demonstrierte die Machbarkeit der Integration der Perowskit-Silizium-Tandemsolarzellenschicht in bestehende Herstellungsprozesse für Solartechnologien der nächsten Generation.

Zu den führenden Unternehmen, die in der Tandem-Solarzellenbranche tätig sind, gehören Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., JinkoSolar Holding Co., Ltd. und andere. Oxford PV ist ein führendes Solartechnologieunternehmen, das sich auf die Entwicklung und Vermarktung von Perowskit-Silizium-Tandemsolarzellen konzentriert, um höhere Wirkungsgrade als herkömmliche PV-Module zu erzielen. Das Unternehmen ist dafür bekannt, Pionierarbeit bei der Integration von Perowskit-Materialien in bestehende Silizium-Herstellungsprozesse zu leisten, wobei die erste kommerzielle Produktion in Deutschland im Gange ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Tandem-Solarzellenmarkt

- Marktgröße 2026: 390,03 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 6.177,84 Mio. USD

- CAGR: 41,24 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Wert von 158,66 Millionen US-Dollar im Jahr 2025.

- Das flexible/leichtgewichtige Segment wird im Prognosezeitraum voraussichtlich mit 43,03 % am schnellsten wachsen.

- Es wird erwartet, dass das III-V-Silizium-Tandem-Segment im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 40,70 % wachsen wird.

Nordamerika

Der Markt erreichte im Jahr 2025 39,45 Millionen US-Dollar und soll im Jahr 2026 55,97 Millionen US-Dollar erreichen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 158,66 Millionen US-Dollar, angetrieben durch eine starke Produktionsexpansion und Photovoltaik-Produktionskapazitäten.

Europa

Der Markt erreichte im Jahr 2025 49,69 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 41,29 % wachsen.

UNS.

Der Markt erreichte im Jahr 2025 35,37 Millionen US-Dollar.

Japan

Der Markt erreichte im Jahr 2025 19,69 Millionen US-Dollar.

Mehr lesen

TANDEM-SOLARZELLEN-MARKTRENDS

Die Skalierung von Tandem-Solarzellen in gängige Produktionsökosysteme ist der wichtigste Markttrend

Ein zentraler Trend auf dem Markt ist die schrittweise Integration von Tandemarchitekturen in etablierte Photovoltaik-Produktionsökosysteme. Anstatt völlig neue Produktionssysteme zu bauen, passen Hersteller bestehende Fertigungslinien an, um zusätzliche Schichten und fortschrittliche Abscheidungstechniken zu ermöglichen. Dieser Wandel ermöglicht eine schnellere industrielle Einführung und minimiert gleichzeitig Investitionshürden. Ausrüstungslieferanten und Materialentwickler richten ihre Innovationen darauf aus, eine Tandemproduktion mit hohem Durchsatz zu unterstützen und so die Einheitlichkeit, Ausbeute und langfristige Zuverlässigkeit zu verbessern.

Darüber hinaus beschleunigen Kooperationen zwischen Forschungseinrichtungen und Herstellern die Übertragung von Durchbrüchen im Labormaßstab in skalierbare Prozesse. Dieser Trend spiegelt einen breiteren Übergang von der experimentellen Entwicklung zur industriellen Reife wider, bei dem Prozessoptimierung, Lieferkettenbereitschaft und Fertigungsstandardisierung für die Wettbewerbsfähigkeit in der Tandem-Solarzellenlandschaft von zentraler Bedeutung sind.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Investitionen und politische Unterstützung für Solartechnologien der nächsten Generation, um das Marktwachstum voranzutreiben

Ein wesentlicher Treiber für Tandem-Solarzellen sind die wachsenden globalen Investitionen und die politische Unterstützung, die darauf abzielen, Photovoltaik-Technologien der nächsten Generation voranzutreiben. Regierungen und öffentliche Institutionen finanzieren aktiv Forschung, Pilotfertigung und frühe Kommerzialisierung, um die Wege der Solartechnologie zu diversifizieren. Beispielsweise kündigte das US-Energieministerium (DOE) im September 2023 zusätzliche Mittel im Rahmen seines Solar Energy Technologies Office an, um die Haltbarkeit und Skalierbarkeit von Perowskit- und Tandem-PV zu verbessern.

In ähnlicher Weise hat die Europäische Kommission im Rahmen ihres Programms „Horizont Europa“ (2022–2024) mehrere Projekte unterstützt, die sich auf die Skalierung von Tandem-Solartechnologien konzentrieren. In Asien legte Chinas nationale Energiestrategie 2023 den Schwerpunkt auf hocheffiziente Solarinnovationen und ermutigte führende Hersteller, in Tandem-Produktionslinien zu investieren. Diese koordinierten Bemühungen verringern technologische Risiken, verbessern die Bankfähigkeit und beschleunigen den Übergang vom Pilotprojekt zum kommerziellen Einsatz.

MARKTBEGRENZUNGEN

Herausforderungen bei Materialstabilität und Langzeithaltbarkeit bremsen die Marktnachfrage

Ein wesentliches Hindernis für Tandem-Solarzellen ist die Herausforderung, eine langfristige Materialstabilität und Haltbarkeit unter realen Betriebsbedingungen sicherzustellen. Im Gegensatz zu herkömmlichen Siliziummodulen reagieren Tandemzellen, insbesondere solche mit Perowskitschichten, empfindlicher auf Umweltfaktoren wie Feuchtigkeit, Hitze und UV-Strahlung. Zum Beispiel der NationalErneuerbare EnergieLaboratory (NREL) betonte im Juni 2023, dass die Aufrechterhaltung der Leistung über 20 bis 25 Jahre eine entscheidende Hürde für Tandemgeräte auf Perowskitbasis bleibt.

Diese Bedenken hinsichtlich der Haltbarkeit beeinträchtigen das Vertrauen der Investoren und verlangsamen die groß angelegte Einführung, insbesondere bei Versorgungsprojekten, bei denen langfristige Zuverlässigkeit von entscheidender Bedeutung ist. Bis die Fortschritte in der Materialtechnik und den Schutztechnologien vollständig kommerzialisiert sind, wirken sich Bedenken hinsichtlich der Lebensdauer und Leistungskonsistenz als Hemmnis für die Produktakzeptanz aus.

MARKTCHANCEN

Wachsende Rolle fortschrittlicher PV-Technologien in Städtische Energiesysteme bieten hervorragende Marktchancen

Eine bedeutende Chance für Tandem-Solarzellen liegt in ihrer zunehmenden Anwendbarkeit in aufstrebenden und spezialisierten Solarmärkten, die eine höhere Leistung und Designflexibilität erfordern. Da der Einsatz von Solarenergie über herkömmliche bodenmontierte Systeme hinausgeht, steigt die Nachfrage nach Technologien, die unter verschiedenen Bedingungen wie teilweiser Verschattung, hohen Temperaturen und begrenztem Installationsraum effizient arbeiten können.

Beispielsweise haben Initiativen der Internationalen Energieagentur (IEA) im Jahr 2023 die wachsende Rolle fortschrittlicher PV-Technologien in städtischen Energiesystemen und dezentraler Energieerzeugung hervorgehoben. Darüber hinaus eröffnen Sektoren wie gebäudeintegrierte Photovoltaik (BIPV), Agrarvoltaik und Mobilitätsanwendungen neue Wege, in denen leichte und hocheffiziente Tandemmodule deutliche Vorteile bieten können.

HERAUSFORDERUNGEN DES MARKTES

Die Skalierung von Herstellungsprozessen bei gleichzeitiger Beibehaltung von Ertrag und Kosteneffizienz stellt Herausforderungen für das Marktwachstum dar

Eine große Herausforderung für Tandem-Solarzellen besteht darin, Herstellungsprozesse von der Pilotlinie auf die Massenproduktion zu skalieren und gleichzeitig eine gleichbleibende Ausbeute und Kosteneffizienz aufrechtzuerhalten. Die Integration mehrererHalbleiterIm Vergleich zu herkömmlichen Single-Junction-Modulen führen die einzelnen Schichten zu einer zusätzlichen Komplexität bei der Abscheidung, Ausrichtung und Fehlerkontrolle.

So wurde beispielsweise im Jahr 2023 in der International Technology Roadmap for Photovoltaics (ITRPV) hervorgehoben, dass eine gleichmäßige großflächige Beschichtung und Prozessreproduzierbarkeit weiterhin entscheidende Hürden für Tandemtechnologien bleiben. Geringe Abweichungen während der Herstellung können die Leistung und Modulzuverlässigkeit erheblich beeinträchtigen und zu Ertragseinbußen führen. Darüber hinaus erhöht der Bedarf an neuen Materialien, Spezialgeräten und Prozessoptimierungen die Produktionskomplexität und behindert dadurch das Wachstum des Marktes für Tandem-Solarzellen.

Segmentierungsanalyse

Nach Typ

Das Perowskit-Silizium-Tandem-Segment dominiert, da es mit der bestehenden Silizium-Fertigungsinfrastruktur kompatibel ist

Je nach Typ wird der Markt in Perowskit-Silizium-Tandem, III-V auf Silizium-Tandem, CIGS/Perowskit-Tandem und andere unterteilt. Perowskit-Silizium-Tandemsolarzellen dominieren vor allem aufgrund ihrer Fähigkeit, sich nahtlos in das gut etablierte globale Ökosystem der Silizium-Photovoltaik-Produktion zu integrieren. Diese Kompatibilität ermöglicht es Herstellern, bestehende Produktionslinien zu modernisieren, anstatt in völlig neue Anlagen zu investieren, wodurch der Investitionsaufwand gesenkt und die Kommerzialisierung beschleunigt wird. Darüber hinaus nutzt die Kombination die Reife, Zuverlässigkeit und Verfügbarkeit von Silizium in großem Maßstab mit der hohen Absorptionseffizienz von Perowskit-Materialien.

Das Segment III-V auf Silizium-Tandem verzeichnet das höchste Wachstum und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 40,70 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Zellarchitektur

Das 2-Terminal-Segment (2T) dominiert aufgrund seiner EinfachheitArchitektur

Basierend auf der Zellarchitektur wird der Markt in 2-Terminal (2T) und 4-Terminal (4T) unterteilt.

2-Terminal-Modelle (2T) erobern den größten Marktanteil für Tandem-Solarzellen, vor allem aufgrund ihrer einfacheren Architektur und besseren Kompatibilität mit großtechnischen Herstellungsprozessen. Bei diesem Design sind die Unterzellen innerhalb einer einzigen Struktur elektrisch in Reihe geschaltet, sodass das Gerät mit Standardmodulkonfigurationen und Wechselrichtern betrieben werden kann. Dies reduziert die Systemkomplexität im Vergleich zu 4-Terminal-Designs, die separate elektrische Verbindungen und zusätzliche Komponenten erfordern. Darüber hinaus ermöglichen 2T-Architekturen eine einfachere Integration in bestehende Siliziumproduktionslinien und unterstützen so eine schnellere Kommerzialisierung und Kosteneffizienz.

Das 4-Terminal-Segment (4T) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 39,45 % wachsen.

Nach Modul

Aufgrund seiner Eigenschaften dominiert das starre Segment

Anhand des Moduls wird der Markt in starr und flexibel/leichtgewichtig eingeteilt.

Starre Module dominieren den Tandem-Solarzellenmarkt aufgrund ihrer starken Ausrichtung auf die bestehende Solarinfrastruktur und ihrer nachgewiesenen langfristigen Zuverlässigkeit. Die meisten weltweiten Solaranlagen, insbesondere bei großtechnischen und kommerziellen Projekten, sind für glasbasierte starre Module konzipiert, was die Integration der Tandem-Technologie einfacher macht, ohne dass eine umfassende Neugestaltung des Systems erforderlich ist. Diese Module bieten eine überlegene mechanische Festigkeit, Umweltbeständigkeit und eine längere Betriebslebensdauer, was für große Energieerzeugungsprojekte von entscheidender Bedeutung ist.

Das flexible/leichtgewichtige Segment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 43,03 % wachsen.

Auf Antrag

Das Versorgungssegment dominierte den Markt aufgrund seiner Fähigkeit, die hohe Effizienz der Tandem-Technologie im großen Maßstab zu nutzen

Je nach Anwendung wird der Markt in Wohn-, Gewerbe-, Versorgungs- und andere Märkte unterteilt. Das Versorgungssegment dominiert den Markt aufgrund seiner Fähigkeit, die hohe Effizienz der Tandem-Technologie in großem Maßstab zu nutzen. Große Solarparks erfordern eine maximale Energieerzeugung pro Flächeneinheit, was hocheffiziente Module wirtschaftlich attraktiver macht. Tandem-Solarzellen tragen dazu bei, die Gesamtleistung des Projekts zu verbessern, was direkt die Umsatzgenerierung für Versorgungsentwickler steigert. Darüber hinaus verfügen Projekte im Versorgungsmaßstab im Vergleich zu privaten oder kleinen kommerziellen Nutzern über eine größere finanzielle Kapazität zur Einführung neuer Technologien.

Der WerbespotBatterienDas Segment wird voraussichtlich mit einer jährlichen Wachstumsrate von 40,81 % wachsen.

Regionaler Ausblick auf den Tandem-Solarzellenmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Tandem Solar Cell Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 den dritthöchsten Anteil mit einem Wert von 39,45 Mio. USD und konnte seinen bedeutenden Anteil auch im Jahr 2026 mit 55,97 Mio. USD halten. Das Wachstum des Marktes in der Region wird durch ein starkes Innovationsökosystem angetrieben, das durch staatliche Förderung und politische Anreize unterstützt wird. Die Region profitiert von einer fortschrittlichen Forschungsinfrastruktur, wobei Institutionen wie nationale Labore und Universitäten aktiv an Photovoltaik-Technologien der nächsten Generation arbeiten. Darüber hinaus fördern politische Rahmenbedingungen wie Steuergutschriften für saubere Energie und Förderprogramme die Entwicklung und Kommerzialisierung hocheffizienter Solarlösungen.

US-amerikanischer Markt für Tandem-Solarzellen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 35,37 Millionen US-Dollar im Jahr 2025 geschätzt werden, was etwa 13,15 % des weltweiten Marktumsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 41,29 % verzeichnen, was die zweithöchste aller Regionen ist und im Jahr 2025 einen Wert von 49,69 Millionen US-Dollar erreichen wird. Europa ist aufgrund seiner starken Forschungsbasis und frühen Kommerzialisierungsbemühungen eine Schlüsselregion, die die Weiterentwicklung des Produkts vorantreibt. Die Region beherbergt führende Forschungsinstitute und kollaborative Innovationsplattformen, die sich auf die Verbesserung der Effizienz, Skalierbarkeit und Stabilität von Tandemtechnologien konzentrieren. Die Region beherbergt führende Forschungsinstitute und kollaborative Innovationsplattformen, die sich auf die Verbesserung der Effizienz, Skalierbarkeit und Stabilität von Tandemtechnologien konzentrieren.

Deutschland Tandem-Solarzellenmarkt

Der deutsche Markt belief sich im Jahr 2025 auf rund 14,70 Millionen US-Dollar und wird bis 2026 auf etwa 21,59 Millionen US-Dollar geschätzt, was etwa 5,47 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 158,66 Millionen US-Dollar und sicherte sich damit den größten Marktanteil. In der Region erreichte Indien im Jahr 2025 einen Umsatz von 12,29 Millionen US-Dollar. Die Region entwickelt sich zum wichtigsten Produktions- und Scale-up-Zentrum für das Produkt, angetrieben durch Chinas schnellen Übergang von Pilotlinien zur industriellen Produktion. Führende Hersteller integrieren Tandemarchitekturen in bestehende Großserien-Siliziumfabriken und ermöglichen so eine schnellere Kommerzialisierung. Japan und Südkorea leisten weiterhin einen Beitrag durch fortschrittliche Materialforschung, während Indien sich als zukünftiger Markt mit hoher Nachfrage positioniert, der durch inländische Fertigungsinitiativen unterstützt wird.

Japan Tandem-Solarzellenmarkt

Der japanische Markt belief sich im Jahr 2025 auf rund 19,69 Millionen US-Dollar und machte etwa 7,32 % des weltweiten Umsatzes aus. Japan treibt Tandem-Solarzellen durch starke Perowskit-Forschung voran, die von Institutionen und Unternehmen wie Panasonic und der Universität Tokio geleitet wird. Das Land konzentriert sich außerdem auf leichte und flexible Tandemmodule, die für städtische und gebäudeintegrierte Anwendungen geeignet sind.

Markt für Tandem-Solarzellen in China

Es wird prognostiziert, dass Chinas Markt weltweit bedeutend sein wird, wobei der Umsatz im Jahr 2025 etwa 99,48 Millionen US-Dollar betragen wird, was etwa 37,00 % des weltweiten Umsatzes entspricht.

Australien Tandem-Solarzellenmarkt

Der australische Markt belief sich im Jahr 2025 auf rund 4,86 Millionen US-Dollar und machte etwa 1,81 % des weltweiten Umsatzes aus.

Lateinamerika

Für Lateinamerika wird im Rahmen der Studie ein moderates Wachstum dieses Marktes erwartet

Zeitraum. Der lateinamerikanische Markt erreichte im Jahr 2025 eine Bewertung von 13,46 Millionen US-Dollar.

Die Region entwickelt sich zu einem Markt mit großem Potenzial für den Einsatz von Tandem-Solarzellen, angetrieben durch den starken Ausbau der Solarenergie im Versorgungsmaßstab in Ländern wie Brasilien und Chile. Es wird erwartet, dass sich die Einführung beschleunigen wird, da die Kosten sinken, wobei die Region hauptsächlich auf importierte hocheffiziente Module angewiesen ist.

Tandem-Solarzellenmarkt in Brasilien

Der brasilianische Markt belief sich im Jahr 2025 auf rund 7,27 Millionen US-Dollar, was etwa 2,70 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum dieses Marktes erwartet. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 einen Wert von 7,64 Millionen US-Dollar. Aufgrund großer Solarprojekte und hoher Einstrahlungsbedingungen, insbesondere in den GCC-Ländern, verzeichnet die Region ein wachsendes Interesse an Tandemsolarzellen. Es wird erwartet, dass die Akzeptanz nach 2030 zunehmen wird, da die Region nach Technologien mit höherer Effizienz für Großanlagen im Versorgungsmaßstab sucht.

GCC-Tandemsolarzellenmarkt

Der GCC-Markt belief sich im Jahr 2025 auf rund 3,77 Millionen US-Dollar, was etwa 1,40 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player konzentrieren sich auf Kooperationen, um ihren globalen Marktanteil zu erhöhen

Der globale Tandem-Solarzellenmarkt verfügt über eine konsolidierte Marktstruktur, zu der prominente Akteure wie Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd. und andere gehören. In der Branche tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Leistungsfähigkeit, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise gab LONGi im November 2023 einen Durchbruch bei der Effizienz von Perowskit-Silizium-Tandemsolarzellen bekannt und erreichte in Zusammenarbeit mit Forschungseinrichtungen unter Laborbedingungen über 33 %. Das Unternehmen betonte außerdem seinen Plan zur Skalierung der Tandemtechnologie durch Pilotproduktionslinien in China. Diese Entwicklung spiegelt den strategischen Fokus von LONGi auf die Integration von Tandem-Architekturen in sein bestehendes Ökosystem für die Siliziumfertigung in großen Mengen wider, um die Kommerzialisierung zu beschleunigen.

Weitere wichtige Akteure auf dem Weltmarkt sind Hanwha Qcells, First Solar, Inc., CubicPV und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN TANDEM-SOLARZELLENUNTERNEHMEN IM PROFIL

- Oxford PV(VEREINIGTES KÖNIGREICH.)

- LONGi Green Energy Technology Co., Ltd. (China)

- Trina Solar Co., Ltd. (China)

- JinkoSolar Holding Co., Ltd. (China)

- Hanwha Qcells(Südkorea)

- First Solar, Inc.(UNS.)

- KubikPV(UNS.)

- Meyer Burger Technology AG (Schweiz)

- Panasonic Corporation (Japan)

- Tandem PV, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024: CubicPV kündigte Pläne zur Skalierung seiner Perowskit-Silizium-Tandem-Solartechnologie an, unterstützt durch Investitionen zum Aufbau von Pilotfertigungskapazitäten in den USA. Das Unternehmen konzentriert sich auf die Kombination hocheffizienter Tandemzellen mit fortschrittlichen Siliziumwafer-Technologien. Es wird erwartet, dass diese Initiative den Übergang von Innovationen im Labormaßstab zur kommerziellen Produktion im Frühstadium beschleunigen wird.

- Dezember 2023: JinkoSolar gab seine Fortschritte bei der Entwicklung der Tandem-Solarzellentechnologie bekannt, wobei der Schwerpunkt auf der Verbesserung von Effizienz und Haltbarkeit durch fortschrittliche Materialtechnik liegt. Das Unternehmen berichtete über laufende Forschungen zu Tandemstrukturen auf Perowskitbasis im Rahmen seiner langfristigen Innovationsstrategie. JinkoSolar nutzt seine globale Fertigungskompetenz, um die zukünftige Integration von Tandemzellen in Photovoltaikmodule der nächsten Generation zu untersuchen.

- Oktober 2023: Trina Solar gab Fortschritte in seinem Tandem-Solarzellenprogramm bekannt und erzielte in Labortests hocheffiziente Perowskit-Silizium-Zellen mit einem Wirkungsgrad von über 30 %. Das Unternehmen legte Wert auf die fortlaufende Produktion im Pilotmaßstab und die Zusammenarbeit mit akademischen Partnern, um die Stabilität und Skalierbarkeit zu verbessern. Trina arbeitet aktiv daran, die Tandem-Technologie mit seinen Modulfertigungsplattformen in Einklang zu bringen, mit dem Ziel einer schrittweisen Integration in kommerzielle Produktlinien.

- September 2023:Hanwha Qcells weitete seine Forschung auf Tandem-Solartechnologien aus und konzentrierte sich auf die Perowskit-Silizium-Integration, um höhere Wirkungsgrade zu erzielen. Das Unternehmen hob Investitionen in Forschungs- und Entwicklungseinrichtungen in Südkorea und Deutschland hervor, um PV-Technologien der nächsten Generation voranzutreiben. Diese Initiative steht im Einklang mit der Strategie des Unternehmens, Hochleistungsmodule zu entwickeln und die Wettbewerbsfähigkeit im sich entwickelnden Solarmarkt aufrechtzuerhalten.

- August 2023: First Solar kündigte Forschungsinitiativen zur Erforschung von Tandem-Solarzellenarchitekturen an, insbesondere zur Integration von Perowskitschichten in seine Dünnschicht-Technologieplattformen. Das Unternehmen betonte seinen Fokus auf die Verbesserung der Effizienz bei gleichzeitiger Aufrechterhaltung der langfristigen Haltbarkeit. Diese Bemühungen sind Teil der umfassenderen Strategie von First Solar, über herkömmliche Dünnschichtmodule hinaus in Photovoltaiktechnologien der nächsten Generation zu expandieren.

BERICHTSBEREICH

Die globale Marktanalyse für Tandem-Solarzellen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 41,24 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Typ, Zellarchitektur, Modul, Anwendung und Region |

| Nach Typ |

|

| Durch Zellarchitektur |

|

| Nach Modul |

|

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 268,89 Millionen US-Dollar und soll bis 2034 6.177,84 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 158,66 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 41,24 % aufweisen wird.

Das Versorgungssegment ist nach Anwendung marktführend.

Steigende Investitionen und politische Unterstützung für Solartechnologien der nächsten Generation sind die Schlüsselfaktoren, die den Markt antreiben.

Oxford PV, LONGi Green Energy Technology Co., Ltd. und Trina Solar Co., Ltd. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf