Torque-Vectoring-Marktgröße, Anteil und Branchenanalyse, nach Technologietyp (bremsbasiertes Torque-Vectoring, mechanisches/aktives Differential-Torque-Vectoring und elektrisches Torque-Vectoring), nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Antriebsstrangkonfiguration (Allradantrieb (AWD/4WD), Vorderradantrieb (FWD) und Hinterradantrieb (RWD)), nach Komponententyp (aktive Differentiale, elektronische Steuerung). Einheiten (ECUs), Kupplungen und Aktuatoren, Sensoren sowie Software und Steuerungsalgorithmen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

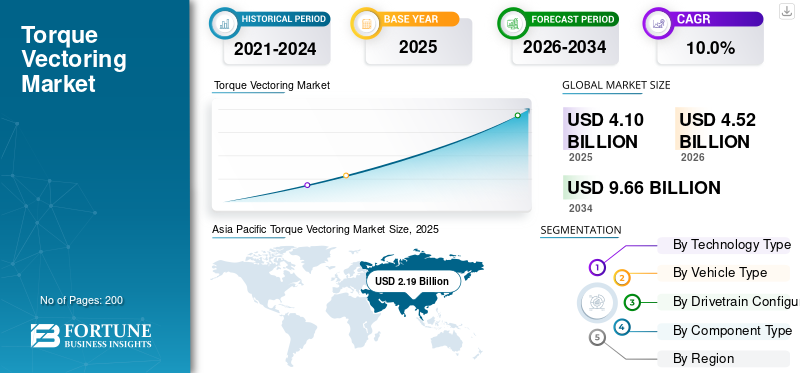

Die globale Torque-Vectoring-Marktgröße wurde im Jahr 2025 auf 4,10 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 4,52 Milliarden US-Dollar im Jahr 2026 auf 9,66 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 53,41 % im Jahr 2025.

Automotive Torque Vectoring ist eine Fahrzeugsteuerungstechnologie, die das Antriebsdrehmoment aktiv zwischen einzelnen Rädern oder Achsen verteilt, um das Kurvenverhalten, die Traktion, die Stabilität und die Sicherheit bei wechselnden Fahr- und Straßenbedingungen zu verbessern. Zu den Haupttreibern des globalen Torque-Vectoring-Marktes gehören die steigende Nachfrage nach Fahrzeugsicherheit und -leistung, das Wachstum von AWD undElektrofahrzeuge, strengere Stabilitätsvorschriften, Fortschritte bei elektronischen Steuerungssystemen und die zunehmende Verbreitung in Premium- und leistungsorientierten Fahrzeugen.

Wichtige Akteure, darunter Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift und Launch Tech, konzentrieren sich auf fortschrittliche Diagnose, Automatisierung und digitale Integration und unterstützen die Entwicklung, Kalibrierung und Serviceeffizienz des aktiven Torque-Vectoring-Systems, abgestimmt auf die sich entwickelnden Sicherheits- und Leistungsanforderungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

TORQUE-VECTORING-MARKTRENDS

Stabilitätsverbesserung und unterstützende Fahrmodi fördern neue Markttrends

Elektrisches Torque Vectoring wandelt sich schnell von einem Halo-Leistungsmerkmal zu einer skalierbaren Fähigkeit, die in E-Achsen und EV-Architekturen mit mehreren Motoren eingebettet ist. Da OEMs sowohl Kraftstoffeffizienz als auch Fahrgefühl anstreben, entwickelt sich das softwaregesteuerte Raddrehmomentmanagement zu einem Unterscheidungsmerkmal bei Elektro-SUVs und Premium-Elektrofahrzeugen, das Stabilitätsverbesserungen ohne Bremseingriff ermöglicht und wählbare Fahrmodi unterstützt. Dieser Trend erhöht auch den Anteil von Software und Steuerungen am Gesamtsystemwert, da die Fahrzeugdynamik über die Modelljahre hinweg zunehmend softwaredefiniert und aktualisierbar wird.

- Im Mai 2024 gab BorgWarner bekannt, dass es Polestar BEV-SUVs mit einem elektrischen Torque Vectoring- und Disconnect-System ausliefert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Integrierte Fahrzeugbewegungssteuerung beschleunigt die Einführung eines fortschrittlichen Drehmomentmanagements

Die umfassendere Integration von Brems-, Lenk-, Sensor- und Bewegungssoftware treibt die Einführung von Torque Vectoring in immer mehr Fahrzeuglinien voran, da OEMs mit einer einheitlichen Steuerlogik ein vorhersehbares Fahrverhalten, verbesserte Stabilität und ein konsistentes Fahrerlebnis über alle Ausstattungsvarianten hinweg bieten können. Anstatt Subsysteme isoliert abzustimmen, kombinieren Automobilhersteller und Zulieferer Aktuatoren im Rahmen eines zentralen Bewegungsmanagements, was den Einsatz von Torque Vectoring als Teil eines kompletten Fahrwerkssteuerungspakets erleichtert. Diese Integration ist besonders wertvoll, da Fahrzeuge eine höhere Leistung und schwerere Batterien erhalten, was den Bedarf an einer verfeinerten Stabilitätskontrolle erhöht.

- Im Januar 2024 gab Bosch bekannt, dass zu Beginn des Jahres seine neue Vehicle Motion-Organisation ins Leben gerufen wurde, die Bremsen, Lenkung, Fahrzeugbewegungssoftware und mehr vereintSensoren.

MARKTBEGRENZUNGEN

Kosten- und Integrationsaufwand begrenzen die Durchdringung über Premium- und AWD-lastige Segmente hinaus

Trotz klarer Leistungsvorteile bestehen beim Torque Vectoring Einschränkungen aufgrund der Systemkosten, des Kalibrierungsaufwands und der Komplexität der Plattformintegration, insbesondere bei mechanischen/aktiven Differenzialen und hocheffizienten elektrischen Lösungen. OEMs müssen die zusätzliche Stückliste und Validierungszeit im Verhältnis zur Zahlungsbereitschaft des Kunden begründen. Gleichzeitig stehen die Zulieferer unter Margendruck, der aggressive Funktionseinführungen in Fahrzeugen der Mittelklasse verlangsamen kann. Bremsbasierte Ansätze reduzieren die Hardwarekosten, können jedoch bei anspruchsvollem Einsatz zu Bremsverschleiß und thermischen Einschränkungen führen. Parallel dazu konkurrieren Elektrifizierungsinvestitionen um das gleiche Budget, was eine strengere Prüfung des ROI erfordert. Diese Faktoren behindern das Wachstum des Torque-Vectoring-Marktes.

MARKTCHANCEN

Softwaredefinierte Fahrzeuge schaffen Vorteile durch OTA-Verbesserungen und Funktionsmonetarisierung

Torque Vectoring bietet große Wachstumschancen durch softwaredefinierte Fahrzeugplattformen, die eine schnelle Iteration, Over-the-Air (OTA)-Kalibrierungsverfeinerungen und neue Fahrfunktionspakete unterstützen, die nach dem Verkauf geliefert werden. Da OEMs Software von Hardware trennen und Rechenarchitekturen standardisieren, können sie Torque-Vectoring-Steuerungsstrategien umfassender auf allen Plattformen einsetzen, die Leistung vor Ort verbessern und möglicherweise erweiterte Dynamikmodi monetarisieren. Dies unterstützt auch das Flottenlernen und ein schnelleres Debuggen, wodurch die Notwendigkeit einer langwierigen Neuvalidierung für inkrementelle Verbesserungen verringert wird. Das Ergebnis ist ein größerer adressierbarer Markt für Software/Steuerungsalgorithmen sowie zentralisierte Bewegungssteuerungen, der über die herkömmlichen Leistungsmerkmale hinausgeht.

- Im Juni 2024 gab Stellantis bekannt, dass es im Jahr 2023 mehr als 94 Millionen OTA-Updates bereitgestellt hat, und skizzierte Plattformen der nächsten Generation, deren Technologieintegration bis Ende 2024 erwartet wird.

HERAUSFORDERUNG DES MARKTES

Sicherheitsvalidierung und Fehlermanagement werden schwieriger, je leistungsfähiger die Drehmomentregelung wird

Da sich das Torque Vectoring hin zu drehmomentstarken Elektroantriebssträngen und einer tiefergehenden Softwaresteuerung verlagert, verschärft sich die Herausforderung in Bezug auf funktionale Sicherheit, Fehlererkennung und Verhalten im sicheren Zustand bei Sensorfehlern, Softwaredefekten oder Aktuatorfehlern. Kleinere Steuerungsanomalien können zu Antriebsstrangbelastungen, unerwartetem Antriebsverlust oder instabilem Verhalten führen und dadurch die Anforderungen an die Validierung in verschiedenen Szenarien erhöhen, einschließlich solcher mit reibungsarmen Oberflächen und Ereignissen mit gemischter Traktion. OEMs und Zulieferer müssen Robustheit gegenüber OTA-Updates beweisen und verwaltenCybersicherheitRisiken und stellen sicher, dass die Diagnose Probleme frühzeitig erkennen kann. Dies erhöht den Testaufwand, die Compliance-Dokumentation und das Rückrufrisiko, wenn Fehler in die Produktion gelangen.

Segmentierungsanalyse

Nach Technologietyp

Die Integration der bremsbasierten Stabilitätskontrolle sorgt für eine hohe Akzeptanz auf Mainstream-Plattformen

Je nach Technologietyp wird der Markt in bremsbasiertes Torque Vectoring, mechanisches/aktives Differential-Torque Vectoring und elektrisches Torque Vectoring (E-Achse/Mehrmotoren) unterteilt.

Bremsbasiertes Torque Vectoring dominiert den Torque Vectoring-Marktanteil, da es die vorhandene ESC/ABS-Hardware nutzt, die Stückliste und den Integrationsaufwand niedrig hält und gleichzeitig die Einlenk- und Untersteuerkontrolle verbessert, ideal für Massenmarktplattformen und hohe Produktionsmengen. Da OEMs Wert auf kosteneffektive Sicherheit und akzeptable Handhabungsvorteile legen, nehmen die bremsbasierten Kalibrierungs-Upgrades in allen Ausstattungsvarianten immer mehr zu, auch wenn die Hardware-Änderungen begrenzt sind.

Das Segment Electric Torque Vectoring (E-Achse/Mehrmotoren) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,9 % wachsen.

- Im April 2025 stellte Audi beim neuen A6 Avant das Brake Torque Vectoring als radselektive Bremsfunktion vor, um die Kurvenagilität zu verbessern und Untersteuern entgegenzuwirken.

Nach Fahrzeugtyp

Limousinen- und Schrägheck-Plattformen behalten ihre Dominanz durch Skalierung und Plattformstandardisierung

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck- und Limousinen, SUVs, CVs und CVs unterteilt.

Schrägheck- und Limousinenanwendungen bleiben dominant, da sie ein großes weltweites Typenschildvolumen darstellen und von standardisierten ESC-basierten Steuerstacks profitieren, die Torque-Vectoring-Logik mit minimalen inkrementellen Hardwareanforderungen umfassen können. Autohersteller verwenden außerdem konsistente Fahrwerkskontrollsignaturen über alle Limousinenfamilien hinweg, um die Kalibrierungskosten pro Einheit zu senken, was eine breite Verbreitung unterstützt. Während SUVs wachsen, hält die installierte Basis an Kompakt- und Mittelklasse-Limousinen die Nachfrage nach kostenoptimierten Lösungen stabil.

Das HCV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,1 % wachsen.

Nach Antriebsstrangkonfiguration

Das FWD-Segment ist dank schnellerer Markteinführungen und gleichbleibendem Fahrzeuggefühl führend

Basierend auf der Antriebsstrangkonfiguration wird der Markt in AWD/4WD, FWD und RWD unterteilt.

Der Vorderradantrieb (FWD) bleibt die dominierende Installationsbasis, da er die Grundlage für die meisten großvolumigen Fahrzeuge darstelltPersonenkraftwagenPlattformen auf der ganzen Welt und lässt sich gut mit der kosteneffizienten, bremsunterstützten Gierkontrolle kombinieren, um im Alltag Stabilitätsvorteile im Vergleich zum Hinterradantrieb mit Hinterradantrieb zu erzielen. OEMs können Software-Tuning-Änderungen in großen Flotten implementieren, ohne die Hardware des hinteren Antriebsstrangs neu entwerfen zu müssen, und so schnellere Markteinführungen und ein einheitliches Fahrzeuggefühl unterstützen. Unterdessen beschleunigen Elektrifizierung und Leistungspositionierung das AWD-Wachstum durch Dual-Motor-Layouts, die eine einfachere Umsetzung der Drehmomentverteilung ermöglichen.

Das Segment Allradantrieb (AWD/4WD) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponententyp

Umfangreiche Sensorinhalte untermauern die Akzeptanz, da die Steuerung immer datengesteuerter wird

Basierend auf dem Komponententyp ist der Markt in aktive Differenziale, Steuergeräte, Kupplungen und Aktoren, Sensoren sowie Software und Steuerungsalgorithmen unterteilt.

Sensoren dominieren, weil die Torque-Vectoring-Leistung auf kontinuierlichen, genauen Fahrzeugzustandseingaben (wie Gierrate, Beschleunigung, Radgeschwindigkeit und Lenkwinkel) beruht und diese Sensorebenen für nahezu jede Fahrzeugarchitektur skalierbar sind, einschließlich Verbrennungsmotor, Hybrid und Elektrofahrzeug. Da die Fahrwerkssteuerung vorausschauender und in ADAS integriert wird, bleiben Sensorleistung und Robustheit von entscheidender Bedeutung, um hohe Stückzahlen aufrechtzuerhalten, selbst wenn die Betätigung je nach Segment variiert.

Das Segment Software und Steuerungsalgorithmen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,4 % wachsen.

- Im November 2024 stellte Bosch auf der electronica 2024 leistungsstarke MEMS-Sensoren für Insassensicherheit und Fahrdynamik vor und unterstrich damit seine kontinuierliche Sensorinnovation zur Unterstützung von Fahrzeugsteuerungsfunktionen.

REGIONALER AUSBLICK AUF DEN TORQUE-VECTORING-MARKT

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Torque Vectoring Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt für Torque-Vectoring-Dienste wächst aufgrund der hohen Verbreitung von SUVs, AWD-Fahrzeugen und der zunehmenden Verbreitung von Elektrofahrzeugen stetig. Fortschrittliche Fahrerassistenzsysteme, ein Premium-Fahrzeugmix und ein starkes Aftermarket-Diagnose-Ökosystem unterstützen die Nachfrage nach Kalibrierung, Software-Updates und Wartungsdiensten. Die Region profitiert von der frühzeitigen Einführung softwaredefinierter Fahrzeugarchitekturen, die eine OTA-basierte Torque-Vectoring-Optimierung ermöglichen. Die Flottenelektrifizierung, insbesondere bei Liefer- und Nutzfahrzeugen, steigert die Serviceanforderungen im Zusammenhang mit Systemvalidierung, Diagnose und Lebenszyklusunterstützung sowohl über OEM- als auch über Aftermarket-Kanäle weiter.

US-Markt für Torque Vectoring

Die USA dominieren Nordamerika aufgrund der weit verbreiteten Einführung von SUVs und Pickups, der starken AWD-Penetration und dem schnellen Wachstum von Elektrofahrzeugen mit zwei Motoren. OTA-Updates, ADAS-Integration und die hohe Verbrauchernachfrage nach Leistung, Sicherheit und personalisierten Fahrmodi treiben die Einführung von Torque-Vectoring-Diensten voran.

Europa

Europa stellt einen hochwertigen Markt für Torque-Vectoring-Dienste dar, der von Premium-OEMs, strengen Sicherheitsstandards und einem starken Schwerpunkt auf Fahrzeugdynamik angetrieben wird. Die hohe Verbreitung aktiver Differenziale und fortschrittlicher Fahrwerkssysteme erhöht die Nachfrage nach Kalibrierungs-, Diagnose- und Software-Verfeinerungsdiensten. Die Elektrifizierungspolitik und der steigende Absatz von Elektrofahrzeugen steigern den Bedarf an elektrischen Torque-Vectoring-Services weiter. Europas Fokus auf Fahrpräzision, Homologationskonformität und funktionale Sicherheitsvalidierung unterstützt die anhaltende Nachfrage nach spezialisierten Engineering- und Aftermarket-Dienstleistungen.

Britischer Torque-Vectoring-Markt

Der britische Markt wird durch den Besitz von Premiumfahrzeugen, die zunehmende Verbreitung von Elektrofahrzeugen sowie starkes Know-how in den Bereichen Motorsport und Performance-Engineering unterstützt. Die Torque-Vectoring-Dienste konzentrieren sich auf Softwarekalibrierung, Diagnose und Upgrades für Premium-Limousinen und -ModelleElektro-SUVs, unterstützt durch einen ausgereiften Aftermarket und Flottenelektrifizierungsinitiativen.

Deutschland Torque Vectoring Markt

Deutschland ist aufgrund seiner Konzentration an Premium-OEMs und der fortschrittlichen Antriebstechnologie führend in Europa. Die hohe Akzeptanz aktiver Differenziale und elektrischer AWD-Plattformen führt zu einer starken Nachfrage nach Torque-Vectoring-Kalibrierung, Validierung und Softwaredienstleistungen in den Phasen Entwicklung, Produktion und Fahrzeuglebenszyklus nach dem Verkauf.

Asien-Pazifik

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch enorme Fahrzeugproduktionsmengen, die schnelle Einführung von Elektrofahrzeugen und die zunehmende Verbreitung von SUVs. Elektrische Torque-Vectoring-Dienste nehmen mit der zunehmenden Verbreitung von Elektrofahrzeugen mit mehreren Motoren und E-Achsen rasch zu. OEMs konzentrieren sich auf kosteneffiziente, softwaregesteuerte Fahrzeugdynamik, was die Nachfrage nach Diagnosen, OTA-Updates und Systemoptimierungsdiensten steigert. Wachsende lokale Lieferantenökosysteme und staatliche Elektrifizierungsinitiativen stärken das langfristige Wachstum des regionalen Dienstleistungsmarkts sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften weiter.

Markt für Torque Vectoring in China

China dominiert den asiatisch-pazifischen Raum aufgrund der groß angelegten Produktion von Elektrofahrzeugen, der hohen Akzeptanz von Elektro-SUVs mit zwei Motoren und softwarezentrierten Fahrzeugplattformen. OTA-Updates sorgen für Torque-Vectoring-Dienste, schnelle Modellaktualisierungszyklen und eine starke Nachfrage nach Systemoptimierung bei Massenmarkt- und Premium-Elektrofahrzeugmarken.

Japan Torque Vectoring-Markt

Der japanische Markt ist geprägt von fortschrittlicher Fahrzeugsteuerungstechnik, der Einführung von Hybrid- und Elektrofahrzeugen und einem Schwerpunkt auf Zuverlässigkeit. Der Schwerpunkt der Torque-Vectoring-Dienste liegt auf Kalibrierungspräzision, Diagnose und Integration in Sicherheitssysteme, insbesondere in Kleinwagen und Premium-Haushaltsmodellen mit hochentwickelten Fahrwerkskontrollsystemen.

Indien Torque Vectoring-Markt

Indien weist ein starkes Wachstumspotenzial auf, das durch steigende SUV-Verkäufe und die schrittweise Einführung von Elektrofahrzeugen getrieben wird. Die Torque-Vectoring-Dienste bleiben begrenzt, werden aber ausgeweitet und konzentrieren sich auf Diagnosen und Software-Updates für höherpreisige SUVs und Elektrofahrzeuge, da die Sicherheitsvorschriften und die Funktionsdurchdringung zunehmen.

Rest der Welt

Der Rest der Welt wächst von einer kleineren Basis aus, angetrieben durch zunehmende SUV-Importe, die allmähliche Verbreitung von Elektrofahrzeugen und die Modernisierung der Fahrzeugflotten. Torque-Vectoring-Dienste werden vor allem durch importierte Fahrzeuge ausgeweitet, die bereits mit fortschrittlichen Steuerungssystemen ausgestattet sind. Das Wachstum wird durch Verbesserungen der Serviceinfrastruktur, ein steigendes Sicherheitsbewusstsein und Elektrifizierungsinitiativen in Lateinamerika, dem Nahen Osten und bestimmten Teilen Afrikas unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Elektrifizierung, Softwaresteuerung und integrierte Fahrzeugdynamik bestimmen den Wettbewerb im Bereich Torque Vectoring Services

Der globale Markt für Torque Vectoring ist geprägt von der zunehmenden Elektrifizierung von Fahrzeugen, softwaredefinierten Fahrzeugarchitekturen und der zunehmenden Integration von Fahrzeugbewegungssteuerungssystemen. Führende Akteure, darunter Bosch, ZF, Continental, BorgWarner, GKN Automotive, Schaeffler, Hyundai Mobis und Hitachi Astemo, konkurrieren durch fortschrittliche Kalibrierungsdienste, elektrische Torque-Vectoring-Software und Lebenszyklusunterstützung für Allrad- und Mehrmotorenplattformen. Unternehmen stärken ihre Wettbewerbsfähigkeit, indem sie ihre Softwareteams für Fahrzeugdynamik erweitern, OTA-fähige Drehmomentmanagement-Updates anbieten und OEMs mit Validierungs-, Funktionssicherheits- und Homologationsdiensten unterstützen. Strategische Kooperationen mit Automobilherstellern und Entwicklern von Elektrofahrzeugplattformen ermöglichen eine frühzeitige Integration der Torque-Vectoring-Logik in zentralisierte Fahrzeugbewegungssteuerungen. Lieferanten konzentrieren sich außerdem auf modulare Service-Toolkits und datengesteuerte Diagnosen, um Entwicklungszeit und -kosten zu reduzieren. Da Elektro-SUVs und leistungsstarke Elektrofahrzeuge weltweit wachsen, konzentriert sich der Wettbewerb zunehmend auf Software-Know-how, Systemintegrationsfähigkeiten und die Fähigkeit, zuverlässige, aktualisierbare Torque-Vectoring-Leistung über verschiedene Fahrzeugarchitekturen hinweg bereitzustellen.

LISTE DER WICHTIGSTEN TORQUE-VECTORING-UNTERNEHMEN IM PROFIL

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- BorgWarner Inc. (USA)

- Aisin Corporation(Japan)

- Schaeffler AG(Deutschland)

- GKN Automotive (Dowlais Group) (Großbritannien)

- Dana Incorporated (USA)

- Magna International Inc. (Kanada)

- Valeo SA(Frankreich)

- Hyundai Mobis (Südkorea)

- JTEKT Corporation (Japan)

- American Axle & Manufacturing (AAM) (USA)

- Schaeffler Vehicle Lifetime Solutions (Deutschland)

- Hitachi Astemo Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im November 2025,Audi kündigte Modelljahresaktualisierungen für alle wichtigen Baureihen an und hob das dynamische Plus-Fahrverhalten hervor, das durch Brake Torque Vectoring und (für bestimmte Varianten) das quattro-Sportdifferenzial ermöglicht wird. Audi positionierte diese Änderungen als sowohl software- als auch hardwarebasierte Verbesserungen, die die Querdynamik erhöhen und gleichzeitig die Alltagsfahrbarkeit beibehalten.

- Im Oktober 2025,Alpine hat für sein vollelektrisches Fastback A390 ein Torque-Vectoring-System entwickelt, das das Drehmoment zwischen 0 % und 100 % auf die beiden Hinterräder verteilen kann. Das über einen Zeitraum von fünf Jahren entwickelte System nutzt die Drei-Motoren-Architektur des A390, um jedes Hinterrad unabhängig zu steuern. Ein Motor treibt die Vorderachse an, während zwei hintere Motoren jeweils ein einzelnes Rad antreiben. Dies ermöglicht eine präzise Drehmomentverwaltung, die in Millisekunden auf Lenkwinkel und Fahrzeuggeschwindigkeit reagiert.

- Im Oktober 2025,Porsche brachte den ersten vollelektrischen Macan GTS auf den Markt und bestätigte Porsche Torque Vectoring Plus (PTV Plus) als Serienausstattung. Porsche verknüpfte das System mit der reaktionsschnellen AWD-Steuerung, um Agilität, Traktion und Stabilität zu verbessern und stärkte damit die Rolle des Torque Vectoring als Mainstream-Leistungsmerkmal bei sportlichen ElektrofahrzeugenSUVs.

- Im Juni 2025,Bugatti veröffentlichte ein technikorientiertes Update zum Hybridantriebsstrang des Tourbillons und erwähnte dabei ausdrücklich die Art der Kupplungsbetätigung und ein Achtgang-Doppelkupplungsgetriebe gepaart mit einem Torque-Vectoring-Differential. Bugatti konzipierte das System so, dass es sowohl eine emotionale Leistung bei hohen Drehzahlen als auch eine moderne Präzisionssteuerung ermöglicht, wobei eine schnelle Drehmomentabgabe zur Verbesserung des Ansprechverhaltens eingesetzt wird.

- Im Juni 2024,Volkswagen stellte den neuen Golf R vor und betonte dabei das rennstreckenorientierte Handling durch R-Performance Torque Vectoring, das den Antrieb aktiv auf die Hinterachse verteilt, um das Einlenken zu verbessern, Untersteuern zu reduzieren und die Traktion beim Ausfahren zu verbessern. VW positionierte das System als zentrales Unterscheidungsmerkmal für wiederholbare Fahrleistungen und nicht nur für gelegentliche Stabilitätseingriffe.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Technologietyp, nach Fahrzeugtyp, nach Antriebsstrangkonfiguration, nach Komponententyp und nach Region. |

|

Nach Technologietyp |

· Bremsbasiertes Torque Vectoring · Mechanisches/aktives Differential-Torque-Vectoring · Elektrisches Torque Vectoring (E-Achse/Mehrmotor) |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · LCV · HCV |

|

Nach Antriebsstrangkonfiguration |

· Allradantrieb (AWD / 4WD) · Vorderradantrieb (FWD) · Hinterradantrieb (RWD) |

|

Nach Komponententyp |

· Aktive Differentiale · Elektronische Steuergeräte (ECUs) · Kupplungen und Aktuatoren · Sensoren · Software und Steuerungsalgorithmen |

|

Nach Region |

· Nordamerika (nach Technologietyp, nach Fahrzeugtyp, nach Antriebsstrangkonfiguration, nach Komponententyp und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Technologietyp, nach Fahrzeugtyp, nach Antriebsstrangkonfiguration, nach Komponententyp und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Technologietyp, nach Fahrzeugtyp, nach Antriebsstrangkonfiguration, nach Komponententyp und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Technologietyp, nach Fahrzeugtyp, nach Antriebsstrangkonfiguration und nach Komponententyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,10 Milliarden US-Dollar und wird bis 2034 voraussichtlich 9,66 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,19 Milliarden US-Dollar.

Es wird erwartet, dass die Marktnachfrage nach Torque Vectoring im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 10,0 % wachsen wird.

Das Segment Front-Wheel Drive (FWD) führte den Marktanteil von Torque Vectoring im Segment Antriebsstrangkonfiguration an.

Die integrierte Fahrzeugbewegungssteuerung beschleunigt die Einführung eines fortschrittlichen Drehmomentmanagements.

Zu den wichtigsten Marktteilnehmern zählen die Robert Bosch GmbH, die Continental AG, die ZF Friedrichshafen AG, BorgWarner Inc. und die Aisin Corporation.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf