US-amerikanische medizinische Geräte Marktgröße, Aktien- und Branchenanalyse nach Typ (orthopädische Geräte, kardiovaskuläre Geräte, diagnostische Bildgebungsgeräte, In-vitro-Diagnosegeräte, minimal invasive Operationsgeräte, Wundversorgung, Wundversorgung, Diabetes-Pflegegeräte, Ophthalmic-Devices, Nephrology Devices, Dental-Devices, Operces, Offirics, Allgemeine Operationen, Devisen- und Dental-Devices, Devices und Operces, Operces, Eventual Operces, Operces, Eventual Operces, Operces Devices, Operices, Dental-Devices, Operces, Event Endbenutzer (Krankenhäuser & Ambulatory Surgery Center

WICHTIGE MARKTEINBLICKE

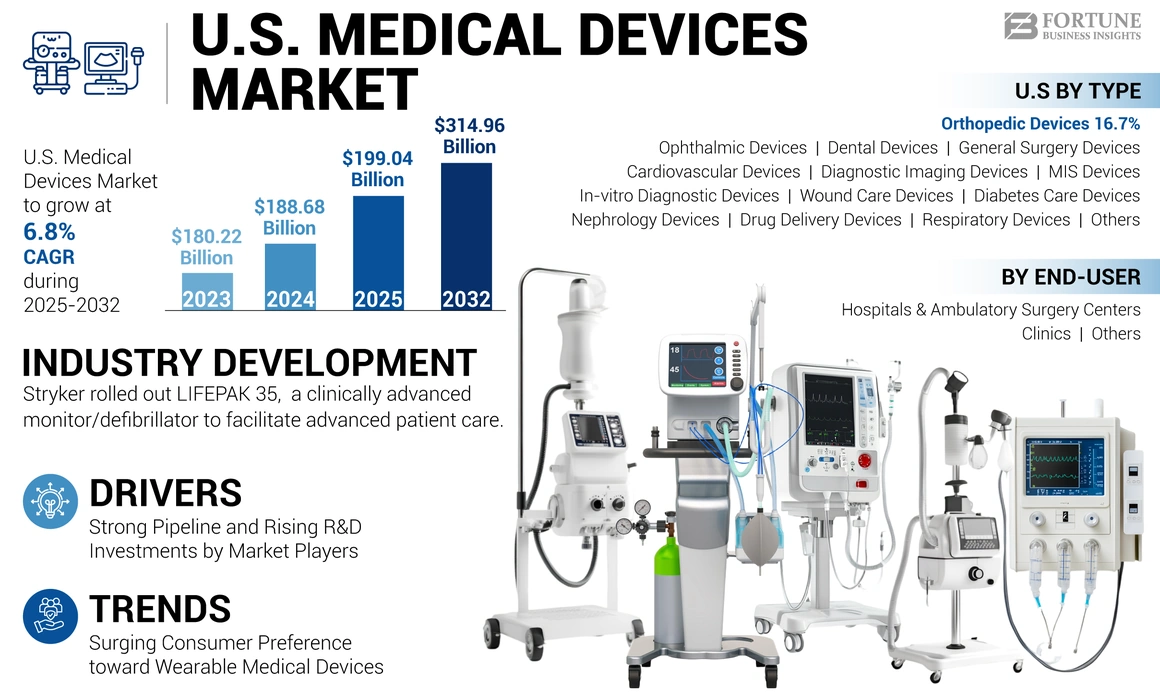

Die Marktgröße für medizinische Geräte in den USA wurde im Jahr 2024 mit einem Wert von 188,68 Milliarden USD bewertet. Der Markt wird voraussichtlich von 199,06 Mrd. USD im Jahr 2025 auf 314,96 Mrd. USD bis 2032 wachsen und im Prognosezeitraum eine CAGR von 6,8% aufwiesen.

Die USA haben im Laufe der Jahre in der geriatrischen Bevölkerung ein erhebliches Wachstum verzeichnet. Eine demografische Forschungsprojektion, die im Juli 2021 von der University of Washington veröffentlicht wurde, erwartet, dass jede zweite Person, die in den USA geboren wurde, ab dem 21. Jahrhundert bis zu 100 Jahre lang erwartet wird. Die steigende geriatrische Bevölkerung führt zu einer zunehmenden Prävalenz von altersbedingten Erkrankungen wie Katarakten, chronisch obstruktiven Lungenerkrankungen, Bluthochdruck, Arthrose, Diabetes, Depression und Demenz.

- Nach Angaben des US -Gesundheitsministeriums (HHS) im Jahr 2020 wurde bei bei etwa 14,8 Millionen Erwachsenen in den USA bei etwa 14,8 Millionen Erwachsenen COPD diagnostiziert.

Die steigende Prävalenz und die zunehmende Kostenbelastung des Lebensstils und chronischen Krankheiten haben zu einem wachsenden Schwerpunkt von Gesundheitsdienstleistern, Gesundheitsbehörden und der Regierung zur rechtzeitigen und routinemäßigen Behandlung von Patienten geführt. Daher haben durch Sensibilisierungsprogramme und Kampagnen mehrere nationale und regionale Gesundheitsbehörden aktiv die Diagnose und Behandlung häufiger Krankheiten gefördert.

Dieser Faktor schärfte das Bewusstsein bei der geriatrischen Bevölkerung für verschiedene Produkte und Dienstleistungen für die Diagnose und Behandlung, was zu einem großen Patientenpool geführt hat, der sich behandelt hat. Darüber hinaus treiben hohe Behandlungsraten die Produktnachfrage in Kliniken, Krankenhäusern und anderen Gesundheitsumgebungen vor.

Um die wachsende Nachfrage nach fortgeschrittenen Geräten gerecht zu werden, investieren die Marktteilnehmer in F & E -Initiativen, um Gesundheitsgeräte mit verschiedenen fortschrittlichen Fähigkeiten wie AI (künstliche Intelligenz) einzuführen.3D -Bildgebung, tragbare Herzfrequenz -Tracker und andere. Daher haben steigende Zulassungen solcher fortgeschrittener Geräte und ihrer zunehmenden Präsenz weltweit weiteres Marktwachstum vorangetrieben.

Die Covid-19-Pandemie führte zu negativen Auswirkungen auf den Markt für medizinische Geräte der US-Medizinprodukte aufgrund von Störungen in der Lieferkette und der verringerten Anzahl von Patientenbesuchen für Wahlverfahren. Dies führte zu einem Rückgang der Nachfrage nach mehreren Geräten im Land.

Markttrends für medizinische Geräte in den USA

Zunehmende Präferenz für tragbare medizinische Geräte bei Verbrauchern in den USA

Die zunehmende Betonung der Fitness bei Erwachsenen in den USA und der steigende Fokus auf die Diagnose und Echtzeitüberwachung von Patienten durch regionale und nationale Gesundheitsbehörden hat eine entscheidende Rolle bei der Erzeugung der höheren Nachfrage nach tragbaren Geräten gespielt. In ähnlicher Weise haben die wachsende Zahl von Erwachsenen und Kindern, die an Freizeit- und Wettbewerbssportaktivitäten wie Radfahren, Laufen und anderen Sportarten teilnehmen, die Nachfrage nach Aktivitäts -Trackern gefragt.

- Laut einer von der American Heart Association veröffentlichten Studie 2023 verwendeten ungefähr 29% der US -Erwachsenen im Land tragbare Geräte. Darüber hinaus berichteten 17% der Menschen mit Herz-Kreislauf-Erkrankungen im Alter von 50 bis 64 Jahren über die Verwendung von Wearables und 33% der Altersgruppen von 18 bis 49 Jahren mit diagnostizierten kardiovaskulären Erkrankungen, die angewendet wurdentragbare medizinische Geräte.

Die wachsende Nachfrage nach diesen Geräten unter der Bevölkerung führt zu einem steigenden Schwerpunkt der Marktteilnehmer bei der Zusammenarbeit mit anderen Akteuren, um fortschrittliche Produkte mit neuer Technologie zu entwickeln und die Durchdringung dieser Geräte in der Bevölkerung zu erhöhen. Im August 2022 war Medtronic mit BioIntellISense für die US-Verteilung von Multi-Parameter-Wearables für die kontinuierliche fernen Patientenüberwachung zu Hause zusammengearbeitet.

Dieser Faktor bietet enorme Möglichkeiten für Neueinsteiger, inländische Spieler und etablierte globale Marktteilnehmer, um sich auf dieses Segment zu konzentrieren und neue Geräte einzuführen, um die immer größere Nachfrage zu erfüllen. Die schiere Größe der Bevölkerung und der potenzielle Verbrauchermarkt im Land hilft dem Teilnehmer bei der Bereitstellung tragbarer Geräte bei wettbewerbsfähigen Preisen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für medizinische Geräte in den USA

Robuste Pipeline und steigende Investitionen in Forschung und Entwicklung durch Branchenakteure geben die Produktnachfrage an

Große Branchenakteure investieren aktiv in die Forschung und Entwicklung fortschrittlicher Geräte. Das Vorhandensein potenzieller Geräte im Endstadium der Entwicklung wird voraussichtlich die Nachfrage nach diesen Geräten steigern.

- Im März 2023 arbeitete Medtronic mit der Nvidia Corporation zusammen, um eine KI -Plattform für aufzubauenMedizinprodukte. Die Unternehmen würden Nvidia Healthcare- und Edge AI -Technologien in das intelligente Endoskopie -Modul von Medtronic integrieren, das von Cosmo -Pharmazeutika entwickelt und hergestellt wird. Das GI-Genie ist das erste von der FDA geschlossene, mit AI unterstützte Koloskopie-Instrument, das Ärzten dabei hilft, Polypen zu erkennen, die zu Darmkrebs führen können.

Hersteller von Medizinprodukten mit starkem Schwerpunkt auf FuE verändern ihre Strategien, um intelligente Medizinprodukte mit neuen Technologien zu verstärkt. Daher wird erwartet, dass steigende Investitionen in Forschung und Entwicklung und bahnbrechende Technologien zur Beschleunigung der Herstellung dieser Geräte das Marktwachstum vorantreiben.

- Im April 2024 initiierte die Boston Scientific Corporation die Navigate-PF-Studie des Faraview-Softwaremoduls, mit dem die Farawave NAV-Puls-Feldablation (PFA) zur Behandlung von Patienten mit paroxysmalem und persistierendem Vorhof-Vorhof-Fibrillation (AF) visualisieren und verfolgt wird.

Daher wird erwartet, dass eine solch robuste Pipeline fortschrittlicher Geräte und hoher Investitionen durch Hersteller von Medizinprodukten die Einführung dieser Geräte fördert und das Wachstum des Marktes weiter vorantreibt.

Rückhaltefaktoren

Hohe Kosten für Geräte, um ihre Einführung in kleinen und mittelgroßen Einrichtungen zu begrenzen

Medizinprodukte haben im letzten Jahrzehnt bedeutende Entwicklungen in BezugNanotechnologiein medizinischen Geräten und anderen Parametern. Die allgemeinen Eigentumskosten für diese Geräte sind jedoch höher, einschließlich vergleichsweise höherer Erwerbskosten und anschließender Wartungskosten. Einige fortschrittliche Gesundheitsgeräte sind mit verschiedenen Komponenten verbunden, einschließlich Batterien, Chips, Sensoren und anderen Zubehör, die regelmäßig ersetzt werden müssen.

- Beispielsweise kostet in den USA eine Insulinpumpe rund 4.500 bis 6.500 USD pro Gerät. Darüber hinaus beträgt die Gesamtkosten pro Jahr für das Zubehör dieses Geräts, das Batterien, Spritzen und andere umfasst, rund 1.500 USD. Dieser Faktor führt zu einem vergleichsweise höheren Preis für den Patienten.

In ähnlicher Weise werden die Auslastung und der Preis für Medizingeräte in kleinen und mittelgroßen Einrichtungen wie Gesundheitskliniken, ambulanten chirurgischen Zentren (ASCs) und Bildgebungszentren als wesentliche Kostentreiber der Krankenhausversorgung bezeichnet. Die Gerätekosten steigen aufgrund neuer Gerätekäufe und seinen neuesten Innovationen zur Unterstützung der Lieferung von hoher Wertschöpfung erheblich. Im Vergleich zu unabhängigen Krankenhäusern können die Kosten für medizinische Geräte in diesen Einrichtungen das Marktwachstum der US -amerikanischen Medizinprodukte weiter einschränken.

- Zum Beispiel meldeten integrierte Delivery Network (IDN) nach Daten, die von Definitive Healthcare im Jahr 2020 veröffentlicht wurden, eine durchschnittliche medizinische (einschließlich medizinischer und implantierbarer medizinischer Geräte) und chirurgische Versorgungskosten im Durchschnitt von 16,2 Mio. USD im Vergleich zu einem Durchschnitt von 5,5 Millionen USD bei unabhängigen Krankenhäusern. Darüber hinaus stiegen zwischen 2016 und 2020 die medizinischen und chirurgischen Versorgungskosten für IDN-betriebene Krankenhäuser jährlich um etwa 5,0% gegenüber 5,7% für unabhängige Krankenhäuser.

Daher werden solche hohen Kosten für medizinische Geräte und steigende Episoden von Produktrückrufen der Marktteilnehmer die Einführung dieser Geräte einschränken und die Nachfrage nach diesen Geräten weiter behindert.

Marktsegmentierungsanalyse der US -amerikanischen Medizinprodukte

Nach Typanalyse

Steigende Nachfrage nach Echtzeitdiagnostik zur Förderung des Segmentwachstums der In-Vitro-Diagnostik (IVD)

Basierend auf dem Typ wird der Markt in orthopädische Geräte, kardiovaskuläre Geräte, diagnostische Bildgebungsgeräte, unterteilt, unterteilt.In-vitro-DiagnoseGeräte, Geräte für minimalinvasive Chirurgie, Geräte für Wundversorgung, Diabetes -Pflegegeräte, ophthalmische Geräte, Nephrologie -Geräte, Zahnarztgeräte, allgemeine Operationsgeräte, Geräte für Arzneimittelabgänge, Atemgeräte und andere.

Das orthopädische Gerätesegment dominierte den Markt im Jahr 2024. Steigende Prävalenz der muskuloskelettalen Bedingungen in der Bevölkerung, die zunehmende Anzahl von orthopädischen Verfahren und der wachsende Fokus von Unternehmen auf die Einführung technologisch fortschrittlicher medizinischer Geräte voranzutreiben das Wachstum des Segments.

- Im Mai 2023 startete Stryker sein Ortho Q Guidance -System und ermöglichte die fortschrittliche chirurgische Planung und Leitlinien für Hüft- und Knieverfahren, die vom Chirurgen leicht vom sterilen Feld kontrolliert werden.

Das Dental Devices -Segment wird voraussichtlich im Prognosezeitraum mit einer signifikanten Wachstumsrate wachsen. Die wachsende Prävalenz von Zahnstörungen in der Bevölkerung sowie das steigende Bewusstsein für Zahnbehandlungen für die Mundgesundheit sind einige der Hauptfaktoren, die das Wachstum des Segments unterstützen.

Das Segment für In-vitro-Diagnosegeräte wird aufgrund der zunehmenden Aufnahme von Echtzeit-Diagnosetests zur Diagnose chronischer Krankheiten wie Diabetes und Krebs eine stetige Wachstumsrate registrieren. In ähnlicher Weise steigern die Anbietungen von F & E-Investitionen der Branchenakteure, um neue IVD-Produkte wie krankheitsspezifische Marker und Tests zu starten, und testen das Segmentwachstum weiter.

- Laut einem Artikel, der im Oktober 2021 von den Pew Charitable Trusts veröffentlicht wurde, werden jedes Jahr geschätzte 3,3 Milliarden IVD-Tests (sowohl von FDA-Reviewed- als auch Labor-entwickelte Tests) durchgeführt.

Zusätzlich dieHerz -Kreislauf -GeräteSegment wird voraussichtlich aufgrund eines steigenden Patientenpools, der unter orthopädischen und kardialen Erkrankungen leidet, erheblich wachsen.

- Laut einem von den Centers for Disease Control and Prevention (CDC) veröffentlichten Artikel haben etwa 54,4 Millionen US -Erwachsene Arthritis. Diese Prävalenz wird voraussichtlich bis zum Jahr 2040 78,0 Millionen erreichen.

Die Segmente für minimalinvasive Operationen und allgemeine Operationsstoffe werden im Prognosezeitraum voraussichtlich mit erheblicher Geschwindigkeit wachsen. Die steigende Anzahl chirurgischer Eingriffe im Land für verschiedene Bedingungen ist ein herausragender Faktor, der das Wachstum dieser Segmente im Land erhöht. Die sich verändernde Präferenz gegenüber minimalinvasiven Verfahren in der Bevölkerung ist ein entscheidender Faktor, der das Wachstum der Anzahl der Verfahren unterstützt.

- Nach den von der American Academy of Faceial Plastic and Reconstructive Surgery (AAFPRS) veröffentlichten Statistiken 2023 waren rund 83% der Gesamtzahl der in den USA im Jahr 2023 durchgeführten Verfahren minimal invasiv.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Steigende Anzahl von Zulassungen, um das Wachstum von Krankenhäusern und ambulanten Chirurgiezentren (ASCs) -Segments voranzutreiben

Auf der Grundlage des Endbenutzers ist der Markt in Krankenhäuser und ambulante Chirurgiezentren (ASCs), Kliniken und andere unterteilt.

Das Segment Hospitals & Ambulatory Chirurgy Centers (ASCS) registrierte 2024 den höchsten Marktanteil der US-amerikanischen medizinischen Geräte. Die zunehmende Patientenpopulation mit chronischen und lebensbedrohlichen Erkrankungen, die zu einer höheren Krankenhausaufenthaltsrate in den USA führen, ist in erster Linie für die wachsende Nachfrage und die Annahme von Gesundheitsvorschriften in diesen Einrichtungen verantwortlich. Darüber hinaus ist die wachsende Zahl von Krankenhäusern im Land ein weiterer wichtiger Faktor, der auf das Wachstum des Segments zurückzuführen ist.

- Laut den von der American Heart Association veröffentlichten Statistiken von 2023 stieg die Zahl der Krankenhäuser in den USA von 6.093 im Jahr 2022 auf 6.120 im Jahr 2023. Darüber hinaus betrug die Zahl der Krankenhauseinweisungen in den USA im Jahr 2022 rund 33,5 Millionen, was im Jahr 2023 auf 33,7 Millionen im Jahr 2023 stieg.

Es wird erwartet, dass das andere Segment in einem wesentlichen CAGR über den Analysezeitraum erweitert wird. Eine zunehmende Anzahl von Gesundheitseinrichtungen wie Pflegeheimen, Langzeitpflegezentren und andere in den USA, die eine Behandlung für verschiedene Krankheiten anbieten, soll die Nachfrage und Einführung dieser Geräte steigern und das Wachstum dieser Segmente während der Projektionsperiode vorantreiben.

Hauptakteure der Branche

Fusionen und Akquisitionen von wichtigen Spielern Marktfortschritt vorantreiben

Der Markt für medizinische Geräte ist fragmentiert, wobei eine große Anzahl von Spielern auf dem Markt mit einer Vielzahl von Produktportfolios tätig ist. Medtronic, Johnson & Johnson Services, Inc., Stryker und BD sind einige der wichtigsten Akteure auf dem Markt, die mit einem diversifizierten Produktportfolio für die steigende Produktnachfrage betrieben werden.

Die Top-Marktteilnehmer setzen Strategien wie Joint Ventures und Start-ups ein, um neuartige Geräte für Patienten mit chronischen Krankheiten zu entwickeln. Der steigende Schwerpunkt der großen Unternehmen, andere Unternehmen zu erwerben, um ihr Produktportfolio und die geografische Reichweite zu stärken, ist ein weiterer wichtiger Faktor, der zu den wachsenden Anteilen dieser Unternehmen beiträgt.

- Im April 2024 hat Johnson & Johnson Services, Inc. eine endgültige Vereinbarung über die Erwerb von Shockwave Medical geschlossen, um das Produktportfolio für kardiovaskuläre medizinische Geräte zu stärken.

Weitere prominente Marktteilnehmer sind die Boston Scientific Corporation, Siemens Healthineers, Roche, GE Healthcare, Danaher, Kardinal Health und 3M. Ein erheblicher Anstieg der Prävalenz chronischer Krankheiten, umfangreicher Gerätegenehmigungen und günstigen Erstattungsszenarien für High-End-Instrumente wird voraussichtlich bis 2029 die Anzahl der aufstrebenden Akteure auf dem Markt erhöhen.

Liste der Top -Unternehmen von medizinischen Geräten in US -amerikanischen Unternehmen in US -amerikanischen Unternehmen: Top -Unternehmensgeräte -Unternehmen:

- Medtronic(Irland)

- Abbott(UNS.)

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- BD (Becton, Dickinson und Company) (USA)

- Boston Scientific Corporation (USA)

- Siemens Healthineers AG(Deutschland)

- F. Hoffmann-La Roche AG (Schweiz)

- Danaher (USA)

Schlüsselentwicklungen der Branche:

- Juni 2024 -Stryker startete Lifepak 35, einen klinisch fortschrittlichen Monitor/Defibrillator, der fortschrittliche Technologie anbot und auf einer intuitiven, modernen Plattform basiert, um die Patientenversorgung voranzutreiben.

- April 2024 -Abbott erhielt die US-amerikanische FDA-Zulassung für sein TRICLIP G4 Transcatheter Edge-to-Edge-Reparatursystem (TEER) zur Behandlung von Trikuspidalinsuffizienz.

- März 2024 -BD erhöhte die Inlandsproduktion von Spritzen und Nadeln, um die steigende Nachfrage bei Gesundheitsdienstleistern zu erfüllen.

- September 2022 -Abbott erwarb Walk Vascular, LLC und ein Medizinprodukt -Unternehmen mit einem minimal invasiven mechanischen Aspirations -Thrombektomie -System zum Entfernen von Blutgerinnseln, um sein kardiovaskuläres Portfoliosegment zu erweitern.

- Januar 2022- Medtronic kündigte die Akquisition des in Boston ansässigen Medical Technology Company an, um das kardiovaskuläre Portfolio zu erweitern.

Berichterstattung

An Infographic Representation of US-Markt für medizinische Geräte

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Bericht enthält eine detaillierte Marktanalyse und konzentriert sich auf wichtige Aspekte wie Hersteller, Produkte und Endbenutzer. Darüber hinaus bietet es Einblicke in Markttrends, wichtige Industrieentwicklungen wie Fusionen, Partnerschaften und Akquisitionen und die Auswirkungen von Covid-19 auf den Markt. Zusätzlich zu den oben genannten Faktoren enthält der Bericht die Faktoren, die zum Marktwachstum in den letzten Jahren mit einer regionalen Analyse verschiedener Segmente beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Einheit |

Wert (USD Milliarden) |

|

Wachstumsrate |

CAGR von 6,8% von 2025 bis 2032 |

|

Segmentierung |

Nach Typ

Von Endbenutzer

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die Marktgröße im Jahr 2024 188,68 Milliarden USD und wird voraussichtlich bis 2032 314,96 Milliarden USD erreichen.

Der Markt wird über den Prognosezeitraum (2025-2032) eine CAGR von 6,8% aufweisen.

Basierend auf dem Endbenutzer ist das Segment Hospitals & Ambulatory Chirurgy Centers (ASCS) das führende Segment, da es 2024 einen dominanten Marktanteil hatte.

Die steigenden F & E -Investitionen in den USA sind die Schlüsselfaktoren, die das Wachstum des Marktes fördern.

Medtronic, Abbott Laboratories, Stryker und Johnson & Johnson Services, Inc. sind wichtige Akteure auf dem globalen Markt.

Es wird erwartet, dass technologische Fortschritte, schnelle Diagnose und Produktgenehmigungen weltweit die Einführung dieser Produkte vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 75

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf