Marktgröße, Anteil und Branchenanalyse für Wasserstoffpipelines, nach Typ (Offshore und Onshore), nach Klassifizierung (neu und umfunktioniert) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

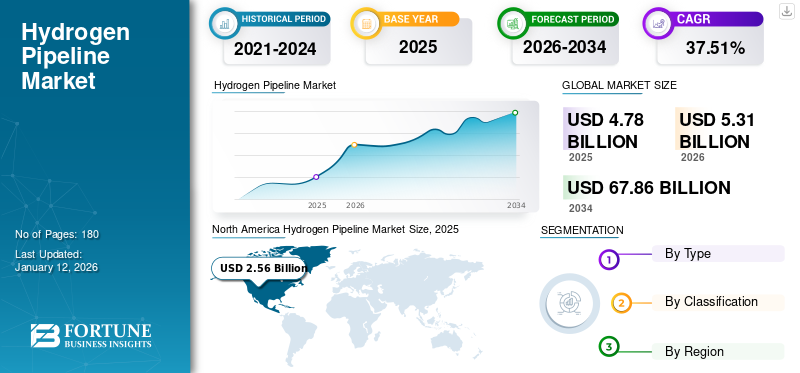

Die Größe des globalen Marktes für Wasserstoffpipelines wurde im Jahr 2025 auf 4,78 Milliarden US-Dollar geschätzt und es wird erwartet, dass die Größe von 5,31 Milliarden US-Dollar im Jahr 2026 auf 67,86 Milliarden US-Dollar im Jahr 2034 ansteigt, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 37,51 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 53,47 % im Jahr 2025.

Wasserstoffpipelines sind wichtige Infrastrukturen für den effizienten und groß angelegten Transport von Wasserstoffgas und unterstützen seine Rolle als sauberer Energieträger beim globalen Übergang zu nachhaltiger Energie. Diese Pipelines sind speziell für den Umgang mit den einzigartigen Eigenschaften von Wasserstoff konzipiert oder nachgerüstet, wie z. B. sein niedriges Molekulargewicht, sein hohes Diffusionsvermögen und das Potenzial, bei bestimmten Metallen zur Versprödung zu führen. Für die Umstellung auf den Transport von Wasserstoff werden häufig bestehende Erdgaspipelines genutzt. Dies bietet eine kostengünstige Möglichkeit, die Wasserstoffverteilung zu skalieren, ohne dass eine völlig neue Infrastruktur erforderlich ist.

In Industriezentren werden zunehmend maßgeschneiderte Wasserstoffpipelines entwickelt, die Produktionsstandorte, Speicheranlagen und Endverbraucher verbinden, darunter Kraftwerke, Raffinerien und Wasserstofftankstellen, die eine Schlüsselrolle bei der Förderung des Marktwachstums spielen. Beispielsweise zielt das Projekt European Hydrogen Backbone (EHB) darauf ab, ein riesiges Netzwerk von Wasserstoffpipelines in ganz Europa aufzubauen. Auch die USA, Japan und Australien entwickeln ihre Wasserstoffpipeline-Infrastruktur weiter.

Snam ist aufgrund seiner umfangreichen Erfahrung und Infrastruktur im Energietransport eines der führenden Unternehmen auf dem Wasserstoffpipeline-Markt. Als eines der größten Erdgaspipelinenetze Europas mit einer Länge von über 41.000 km ist Snam strategisch positioniert, um den Wandel hin zur Übertragung von Wasserstoff voranzutreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Wasserstoffpipelines

- Marktgröße 2025: 4,78 Milliarden US-Dollar

- Marktgröße 2026: 5,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 67,86 Milliarden US-Dollar

- CAGR: 37,51 % von 2026–2034

- Nordamerika dominierte den Markt für Wasserstoffpipelines mit einem Anteil von 53,47 % im Jahr 2025.

- Das Onshore-Segment hielt aufgrund umfangreicher Investitionen in die Wasserstoffinfrastruktur die führende Marktposition.

- Das Segment der neuen Wasserstoffpipelines dominierte aufgrund der Nachfrage nach effizienten und sicheren Transportsystemen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 2,56 Milliarden US-Dollar, was 53,47 % des Weltmarktanteils entspricht.

Europa

Europa erwirtschaftete im Jahr 2025 1,95 Milliarden US-Dollar, was 40,76 % der weltweiten Nachfrage entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 0,26 Milliarden US-Dollar, unterstützt durch die Entwicklung der Wasserstoffinfrastruktur.

UNS.

Der US-Markt wird durch staatliche Förderung und Initiativen für sauberen Wasserstoff angetrieben.

Japan

Der japanische Markt wird durch die Basic Hydrogen Strategy und die Einführung von erneuerbarem Wasserstoff unterstützt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Wasserstoffproduktion treibt das Marktwachstum voran

Der rasante Anstieg der Wasserstoffproduktion, angetrieben durch das Wachstum von grünem Wasserstoff erneuerbare Energie Blauer Wasserstoff mithilfe von Kohlenstoffabscheidungstechnologien und die wachsende Notwendigkeit, den Einsatz fossiler Brennstoffe zu eliminieren, treiben die Entwicklung der Wasserstoffpipeline-Infrastruktur erheblich voran. Nach Angaben der Internationalen Energieagentur (IEA) setzte die weltweite Wasserstoffnachfrage im Jahr 2023 ihren Aufwärtstrend fort und erreichte ein Rekordhoch von über 97 Mio. t, was einem Anstieg von rund 2,5 % im Vergleich zu 95 Mio. t im Jahr 2022 entspricht. Zentralisierte Wasserstoffproduktionszentren in Regionen, die reich an erneuerbaren Ressourcen sind, wie die nationale Wasserstoffstrategie Deutschlands im Jahr 2020 und Australiens Exporte von grünem Wasserstoff, erfordern umfangreiche Pipelinenetze, um Wasserstoff effizient über Industrien und städtische Zentren zu verteilen. Laut der nationalen Wasserstoffstrategie Deutschlands wird erwartet, dass die Nachfrage nach Wasserstoff in Deutschland bis 2030 95-130 Terawattstunden (TWh) erreichen wird, was in den kommenden Jahren zu einem weiteren Wachstum des globalen Marktes für Wasserstoffpipelines führen wird.

Steigende staatliche Unterstützung für die Entwicklung einer Wasserstoffinfrastruktur, um das Marktwachstum voranzutreiben

Die zunehmende staatliche Unterstützung von Industrie- und Entwicklungsländern, darunter den USA, Indien, China, Deutschland, Großbritannien und vielen anderen, für die Ausweitung der Produktion und des Verbrauchs von Wasserstoff würde die Nachfrage nach Wasserstoffpipelines im Prognosezeitraum beschleunigen. Beispielsweise genehmigte die Europäische Kommission im Jahr 2024 das 3,25 Milliarden US-Dollar schwere Hydrogen Core Network (HCN)-Programm Deutschlands nach den EU-Beihilfevorschriften. Diese Initiative unterstützt die Wasserstoffstrategie und das „Fit for 55“-Paket der EU durch die Beschleunigung der Infrastruktur für erneuerbaren Wasserstoff. Das HCN konzentriert sich auf die Umnutzung bestehender Gaspipelines und den Bau neuer Wasserstoffpipelines und Kompressorstationen für den Wasserstoffferntransport innerhalb Deutschlands und die Integration in das breitere europäische Wasserstoffnetz. Darüber hinaus spielen Regierungsinitiativen eine entscheidende Rolle bei der Weiterentwicklung der Wasserstoffpipeline-Infrastruktur, indem sie finanzielle Anreize bieten, regulatorische Rahmenbedingungen schaffen und die internationale Zusammenarbeit fördern. Programme wie das U.S. Inflation Reduction Act (IRA) und die Europäische Wasserstoffstrategie bieten erhebliche Mittel und klare Fahrpläne zur Beschleunigung von Wasserstoffinfrastrukturprojekten.

MARKTBEGRENZUNGEN

Hohe Infrastrukturkosten bremsen das Marktwachstum

Der Bau spezieller Pipelines für Wasserstoff oder die Nachrüstung bestehender Erdgaspipelines für den Umgang mit Wasserstoff erfordert erhebliche Investitionen. Dies ist auf den Bedarf an speziellen Materialien, fortschrittlichen Bautechniken und Sicherheitsmaßnahmen zurückzuführen, um Probleme wie Wasserstoffversprödung und -leckage anzugehen. Die hohen Kapitalkosten der Infrastruktur, einschließlich der Installation von Verdichtungsstationen und Speicheranlagen, schrecken private und öffentliche Investitionen ab. Darüber hinaus erhöhen die Kosten wasserstoffkompatibler Materialien wie fortschrittliche Legierungen und Beschichtungen die finanzielle Belastung. Diese hohen Vorlaufkosten stellen eine Herausforderung für die Skalierung von Wasserstofftransportsystemen dar, insbesondere in Regionen, in denen die Wasserstoffnachfrage noch nicht die kritische Masse erreicht hat.

MARKTCHANCEN

Bemühungen zur Steigerung der Produktion von grünem Methanol dürften lukrative Möglichkeiten bieten

Es wird erwartet, dass die zunehmende Tendenz zu grünem Methanol weltweit eine Chance für die Ausweitung des Marktes sowie die Produktion von bietet grünes Methanol benötigt grünen Wasserstoff als Rohstoff. Beispielsweise will European Energy bis 2025 jährlich 200.000 bis 300.000 Tonnen E-Methanol an Maersk liefern und entwickelt die weltweit erste groß angelegte kommerzielle E-Methanol-Produktionsanlage. Der grüne Wasserstoff wird von einem 50-Megawatt-Elektrolyseur bereitgestellt und von Howden komprimiert. Dieses Projekt ist ein bedeutender Schritt in Richtung einer CO2-neutralen Schifffahrt im großen Maßstab und der Nutzung von 100 % erneuerbarer Energie in der maritimen Industrie, die darauf abzielt, die jährlichen Treibhausgasemissionen der globalen Schifffahrtsindustrie bis 2050 um mindestens die Hälfte im Vergleich zu 2008 zu reduzieren. Daher würde die Anforderung, Wasserstoff an verschiedene Orte zu transportieren, eine Schlüsselrolle bei der Notwendigkeit von Wasserstoffpipelines spielen.

HERAUSFORDERUNGEN DES MARKTES

Wasserstoffversprödung stellt eine Herausforderung für das Marktwachstum dar

Wenn Wasserstoff Metalle infundiert, insbesondere gängige Rohrleitungsmaterialien, einschließlich KohlenstoffstahlDadurch wird das Metall spröde, was das Risiko von Rissen und Ausfällen erhöht. Dieses Phänomen zwingt Ingenieure dazu, wasserstoffbeständige Materialien wie Edelstahl oder fortschrittliche Legierungen auszuwählen, die weniger anfällig für Versprödung sind, aber oft mit höheren Kosten verbunden sind. Darüber hinaus müssen Pipeline-Designs Verstärkungen oder Beschichtungen zum Schutz vor Wasserstoffdiffusion enthalten, was die Infrastrukturkosten weiter erhöht. Um diese Risiken zu mindern, sind fortschrittliche Schweißtechniken, Leckerkennungssysteme und regelmäßige Inspektionen von entscheidender Bedeutung für die Gewährleistung der Pipeline-Sicherheit. Daher ist die Überwindung der Wasserstoffversprödung von entscheidender Bedeutung für die Schaffung eines zuverlässigen, kostengünstigen Wasserstofftransportnetzes, insbesondere da die Nachfrage nach Wasserstoff weltweit wächst und grenzüberschreitende Pipeline-Projekte immer häufiger werden.

WASSERSTOFFPIPELINE-MARKTRENDS

Der grenzüberschreitende Handel mit Wasserstoff ist einer der wichtigsten Markttrends

Der grenzüberschreitende Wasserstoffhandel hat sich in jüngster Zeit zu einem Schlüsseltrend bei der Entwicklung der Wasserstoffpipeline-Infrastruktur entwickelt und ermöglicht den effizienten und groß angelegten Transport von Wasserstoff über Regionen und Länder hinweg. Da Wasserstoff zu einem global gehandelten Rohstoff wird, werden Pipelines immer wichtiger, um Produktionszentren in ressourcenreichen Regionen mit stark nachgefragten Industrie- und Stadtzentren zu verbinden. Projekte wie die H2Med-Pipeline (die Spanien und Frankreich verbindet) und geplante Korridore zwischen Nordafrika und Europa veranschaulichen, wie grenzüberschreitende Pipelines den nahtlosen Wasserstofftransport erleichtern und die mit der Verflüssigung und dem Transport verbundenen Kosten senken. Diese Pipelines unterstützen nicht nur die regionale Energiesicherheit, sondern helfen den Ländern auch dabei, ihre Dekarbonisierungsziele zu erreichen, indem sie zuverlässige Lieferketten für grünen und kohlenstoffarmen Wasserstoff schaffen. Darüber hinaus fördert die grenzüberschreitende Infrastruktur die internationale Zusammenarbeit und Investitionen, stärkt die Grundlage für eine globale Wasserstoffwirtschaft und gewährleistet gleichzeitig Skalierbarkeit und langfristige Nachhaltigkeit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche, aber gemischte Auswirkungen auf den Markt. Einerseits führte die Pandemie zu Verzögerungen bei laufenden Projekten und unterbrochenen Lieferketten, was den Fortschritt der Entwicklung der Wasserstoffinfrastruktur verlangsamte. Reisebeschränkungen und Arbeitskräftemangel behinderten die Bauzeitpläne für neue Wasserstoffpipelinenetze. Andererseits hat die Pandemie den Bedarf an saubereren Energielösungen deutlich gemacht, was zu einem erneuten Interesse an Wasserstoff als Schlüsselkomponente der Erholung nach der Pandemie und des grünen Wandels geführt hat. Infolgedessen kam es zwar zu kurzfristigen Störungen, die langfristige Dynamik für die Entwicklung von Wasserstoffpipelines blieb jedoch stark, wobei weiterhin in Projekte zur Dekarbonisierung von Industrien und zur Unterstützung der Energiesicherheit investiert wurde.

SEGMENTIERUNGSANALYSE

Nach Typ

Steigende Produktion von Wasserstoff und seine Anwendung als erneuerbare Energiequelle treiben das Wachstum des Onshore-Segments voran

Je nach Typ ist der Markt in Offshore- und Onshore-Markt unterteilt. Das Onshore-Segment hält aufgrund der erheblichen Investitionen großer Energieunternehmen, insbesondere in Europa, Nordamerika und Teilen des asiatisch-pazifischen Raums, den größten Marktanteil. Dieser Markt wird durch den weltweiten Vorstoß zur Dekarbonisierung vorangetrieben, wobei Wasserstoff eine Schlüssellösung zur Reduzierung von Emissionen in verschiedenen Branchen darstellt. Große Investitionen in die Wasserstoffinfrastruktur, insbesondere in der EU und Nordamerika, beschleunigen das Wachstum dieses Marktes. Diese Regionen treiben die Einführung von Wasserstoff im Rahmen ihrer Strategien für den Übergang zu sauberer Energie aktiv voran, was die Nachfrage nach Onshore-Wasserstoffpipelinenetzen weiter ankurbelt.

Das Offshore-Segment ist derzeit kleiner, wird aber aufgrund des Wachstums voraussichtlich am schnellsten wachsen grüner Wasserstoff Projekte. Mehrere europäische Länder sind in diesem Bereich führend, angetrieben durch Initiativen zur Nutzung von Offshore-Windenergie für die Wasserstoffproduktion. Der Vorstoß zur Offshore-Wasserstoffproduktion aus erneuerbaren Quellen und das Engagement für die Dekarbonisierung sind wichtige Wachstumstreiber, insbesondere in Europa, wo die Offshore-Wasserstoffinfrastruktur zu einem zentralen Bestandteil der grünen Energiewende wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Klassifizierung

Der wachsende Bedarf an einem effizienten und sicheren Wasserstofftransport treibt die Installation neuer Wasserstoffpipelines voran

Durch die Klassifizierung wird der Markt in neue und umfunktionierte Produkte unterteilt. Neue Wasserstoffpipelines haben einen großen Marktanteil, da sie speziell für den Wasserstofftransport konzipiert sind und optimale Leistung, Effizienz und Sicherheit gewährleisten. Diese Projekte sind häufig in große Produktionszentren für grünen oder blauen Wasserstoff integriert und spielen eine entscheidende Rolle bei der Verbindung von Produktions-, Speicher- und Endverbrauchsanlagen. Die Infrastruktur wird aus fortschrittlichen Materialien wie hochfesten Stahllegierungen und wasserstoffbeständigen Beschichtungen gebaut, um Wasserstoffversprödung zu verhindern, Leckagen zu minimieren und so eine langfristige Zuverlässigkeit zu gewährleisten.

Es wird erwartet, dass das umgewidmete Segment aufgrund seiner Kosteneffizienz und schnelleren Alternativen für den Aufbau neuer Infrastruktur in den kommenden Jahren am schnellsten wachsen wird. Dabei geht es darum, Materialien, Kompressoren und Sicherheitssysteme zu verbessern, um die einzigartigen Eigenschaften von Wasserstoff zu nutzen. Aufgrund der geringeren Kosten und der umfassenden Verfügbarkeit von Erdgasnetzen erfreut sich dieser Ansatz zunehmender Marktnachfrage.

REGIONALER AUSBLICK AUF DEN WASSERSTOFFPIPELINE-MARKT

Der Markt wurde geografisch in vier Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nordamerika

North America Hydrogen Pipeline Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Regierungsinitiativen zur Steigerung der Wasserstoffproduktion treiben das Marktwachstum in Nordamerika voran

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 2,56 Milliarden US-Dollar, was 53,47 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,67 Milliarden US-Dollar erreichen. Aufgrund der zunehmenden Bemühungen der Regierung, die Nutzung von Wasserstoff als saubere Energiequelle zu steigern, hält Nordamerika den dominierenden globalen Marktanteil für Wasserstoffpipelines. Wasserstoffbezogene Initiativen wie die Wasserstoffstrategie für Kanada, der Wasserstoffnachfrage-Aktionsplan für die USA und andere zielen darauf ab, die Produktion und den Verbrauch für die Nutzung in verschiedenen Endverbraucherindustrien zu steigern und die Nachfrage nach Wasserstoffpipelines zu erhöhen. Darüber hinaus würden auch Fördermittel und Investitionen wie Kanadas Clean Hydrogen Investment Tax Credit (ITC) zwischen 2023 und 2035, das einen Betrag von rund 12,6 Milliarden US-Dollar umfasst, eine Schlüsselrolle beim Ausbau des nordamerikanischen Marktes spielen.

UNS.

Wachsender Bedarf an sauberen Energielösungen, um den Markt in den USA voranzutreiben.

Eine Kombination aus Regierungspolitik und -investitionen, Investitionen des privaten Sektors, technologischen Fortschritten und einem wachsenden Bedarf an sauberen Energielösungen treibt den Ausbau von Wasserstoffpipelines in den USA voran. Während sich Wasserstoff als Schlüsselkomponente der Energiesicherheit, der industriellen Dekarbonisierung und des Welthandels entwickelt, wird die Entwicklung von Wasserstoffpipelines zu einem integralen Bestandteil der Erfüllung der US-Klimaziele und des inländischen Energiebedarfs. Im Februar 2022 stellte das US-Energieministerium im Rahmen des Infrastructure Investment and Jobs Act 9,5 Milliarden US-Dollar zur Finanzierung von Initiativen für sauberen Wasserstoff bereit. Zu den Initiativen gehören regionale Hubs für sauberen Wasserstoff, das Elektrolyseprogramm für sauberen Wasserstoff sowie Programme zur Herstellung und zum Recycling von sauberem Wasserstoff. 8 Milliarden US-Dollar wurden für die Entwicklung von mindestens vier regionalen Hubs für sauberen Wasserstoff bereitgestellt, 1 Milliarde US-Dollar für das Elektrolyseprogramm für sauberen Wasserstoff und 500 Millionen US-Dollar für Initiativen zur Herstellung und zum Recycling von sauberem Wasserstoff. Diese Investition stellt ein starkes Engagement für die Weiterentwicklung der Wasserstofftechnologie dar und schafft erhebliche Wachstums- und Innovationsmöglichkeiten für die Wasserstoffpipelines.

Asien-Pazifik

Robuste Entwicklung von Wasserstoffinfrastrukturen in regionalen Ländern zur Förderung des Marktwachstums

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,26 Milliarden US-Dollar, was 5,46 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,31 Milliarden US-Dollar erreichen wird. Die Region erlebt eine rasante Entwicklung im Bereich Wasserstoff durch China, Japan, Südkorea, Australien, Singapur und andere Länder. Japans grundlegende Wasserstoffstrategie, Chinas nationale Wasserstoffstrategie, Australiens Hydrogen Industry Mission, Südkoreas Hydrogen Economy Scheme und andere würden eine entscheidende Rolle bei der Entwicklung von Wasserstoff auf erneuerbarer Basis spielen. Die 2017 in Japan ins Leben gerufene Basis-Wasserstoffstrategie legte das Ziel fest, den Wasserstoffverbrauch bis 2030 auf 3 Millionen Tonnen pro Jahr und bis 2050 auf 20 Millionen Tonnen pro Jahr zu steigern, einschließlich des Ziels, 800.000 Wasserstoff zu habenBrennstoffzellenfahrzeuge und 900 Wasserstofftankstellen bis 2030. Darüber hinaus umfasste es die Nutzung von 800.000 Tonnen Wasserstoff zur Stromerzeugung, was 1 % der japanischen Stromversorgung ausmacht. Daher zielen diese Initiativen darauf ab, die Produktion und den Verbrauch von Wasserstoff für seine Anwendung im Transportwesen, in der Energieerzeugung und in der Industrie zu steigern, die im Prognosezeitraum eine Schlüsselrolle bei der Generierung der Nachfrage nach Wasserstoffpipelines spielen.

China

Strenge Regierungsrichtlinien begünstigen den Wasserstoffausbau zur Stärkung des Marktes

Die Einführung der Wasserstoffpolitik im 14. Fünfjahresplan (2021–2025) zielt darauf ab, den Anteil von erneuerbarem Wasserstoff am Gesamtenergieverbrauch bis 2035 deutlich zu erhöhen. Dazu gehört die Ausweitung der Nutzung von Wasserstoffenergie aus dem Transportwesen auf eine Vielzahl von Sektoren, darunter Metallverhüttung, Stromversorgung und Endverbrauchszwecke in Wohngebieten. Daher erhöht die Initiative der Regierung zur Förderung des Wasserstoffeinsatzes, der übermäßigen Produktion und des Verbrauchs von Chemikalien und Erdölprodukten den Bedarf an Wasserstoffpipelines, um Wasserstoff effizient zu nutzen und in verschiedenen Regionen bereitzustellen. Daher wird erwartet, dass die Aufnahme der Wasserstoffpolitik in den 14. Fünfjahresplan der Regierung den Markt für Wasserstoffpipelines in China anführen wird.

Europa

Der Fokus der Regierung auf CO2-Neutralität soll das Marktwachstum in Europa vorantreiben

Europa trug im Jahr 2025 mit einer Bewertung von 1,95 Milliarden US-Dollar 40,76 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,31 Milliarden US-Dollar erreichen. Europa ist aufgrund der zunehmenden Regierungsinitiativen zur Dekarbonisierung der zweitgrößte Markt weltweit. Initiativen, darunter der europäische Grüne Deal und die Wasserstoffstrategie, tätigen erhebliche Investitionen in die Wasserstoffproduktion, Infrastruktur und Forschung. Die Region betrachtet Wasserstoff als Schlüsselkomponente beim Übergang zu einem nachhaltigen Energiesystem, insbesondere in Sektoren wie Verkehr, Industrie und Heizung.

Rest der Welt

Strenge Regierungsinitiativen zur positiven Auswirkung auf den Markt

Initiativen zur Wasserstoffentwicklung wie die Nationale Wasserstoffstrategie der Vereinigten Arabischen Emirate, die Nationale Wasserstoffstrategie Saudi-Arabiens im Jahr 2020 und viele andere des regionalen Landes wären die Hauptfaktoren für die Stärkung des Marktes in der Region. Beispielsweise zielt die Nationale Wasserstoffstrategie der Vereinigten Arabischen Emirate darauf ab, bis 2031 ein weltweit führender Produzent von kohlenstoffarmem Wasserstoff zu sein. Darüber hinaus wurde in Mexiko 2021 die Hydrogen Association gegründet, die feststellt, dass die Einführung von grünem Wasserstoff in Mexiko als alternativer Kraftstoff für die Energieerzeugung Investitionen in Höhe von fast 60 Milliarden US-Dollar generieren könnte. Darüber hinaus beabsichtigt die Federal Electricity Commission of Mexico, Strom mit grünem Wasserstoff zu erzeugen, indem sie Erdgas ersetzt, wie in ihrem Geschäftsplan 2023–2027 vorgeschlagen. Somit würde die Produktion und der Verbrauch von Wasserstoff in großem Maßstab die Nachfrage nach Wasserstoffpipelines im Land im Prognosezeitraum erhöhen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Weltweit gehören Unternehmen wie Desfa, Enagas, Snam und Gasunie zu den Hauptakteuren beim Bau von Wasserstoffpipelines. Diese Unternehmen wandeln aktiv bestehende Erdgaspipelines um und entwickeln spezielle Wasserstoffkorridore, um den grenzüberschreitenden Wasserstofftransport zu ermöglichen und so den Übergang Europas zu einem wasserstoffbasierten Energiesystem zu unterstützen.

Snam nutzt aktiv seine bestehende Erdgasinfrastruktur um, um sie sowohl mit Wasserstoffmischungen als auch mit reinem Wasserstofftransport kompatibel zu machen und so den Bedarf an völlig neuen Netzen zu reduzieren. Als wichtiger Mitwirkender der European Hydrogen Backbone (EHB)-Initiative spielt Snam eine entscheidende Rolle beim Aufbau eines grenzüberschreitenden Wasserstoff-Pipeline-Netzwerks zur Unterstützung der Dekarbonisierungsziele Europas.

Liste der wichtigsten Unternehmen für Wasserstoffpipelines im Profil

- DESFA (Griechenland)

- Enagás S.A. (Spanien)

- Die ROSEN-Gruppe (Deutschland)

- Fluxys (Belgien)

- GAZ-SYSTEM (Polen)

- Snam (Italien)

- GRTgaz (Frankreich)

- Energinet (Dänemark)

- Teréga (Frankreich)

- Gasunie (Niederlande)

- ONTRAS Gastransport GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025: Trans Adriatic Pipeline AG (TAP) beauftragte Penspen, ein führendes Beratungsunternehmen in Großbritannien, mit der Prüfung der Machbarkeit der Beimischung von Wasserstoff in die bestehende Gaspipeline von TAP. Das britische Ingenieurteam von Penspen wird die oberirdischen Installationen, Blockventile und Kompressorstationen von TAP überprüfen, um die Kapazitätserweiterung der Pipeline für Wasserstoff und erneuerbare Gase zu unterstützen und so die langfristige Nachhaltigkeit und Dekarbonisierung in Europa zu fördern.

- November 2024: Groningen Seaports erhielt rund 4,76 Millionen US-Dollar an EU-Fördermitteln aus dem Just Transition Fund (JTF) für den Bau einer Wasserstoffpipeline, die die Häfen Eemshaven und Delfzijl in den Niederlanden verbindet. Die von der NorthGrid Foundation entwickelte Kickstart-Pipeline nutzt innovative Techniken für die schnelle Installation und Lieferung von hochreinem Wasserstoff und unterstützt so die grüne Wasserstoffwirtschaft der Region.

- November 2023: Die Niederlande haben mit dem Bau des ersten Abschnitts ihres 1.200 Kilometer langen nationalen Wasserstoffnetzes begonnen und sind damit das erste Land in Europa mit einer solchen Infrastruktur. Der von Nederlandse Gasunie betriebene erste 30 Kilometer lange Abschnitt im Wert von rund 108,23 Millionen US-Dollar verbindet Tweede Maasvlakte in der Nähe von Rotterdam mit der Pernis-Raffinerie von Shell. Das gesamte Netzwerk im Wert von rund 1,62 Milliarden US-Dollar zielt darauf ab, die Produktion und Nachfrage von sauberem Wasserstoff zu unterstützen, unterstützt durch EU-Subventionen.

- Dezember 2022: Air Liquide hat eine 4 km lange Wasserstoffpipeline fertiggestellt, die sein Wasserstoffnetz im Ruhrgebiet mit dem Stahlwerk von ThyssenKrupp in Duisburg verbindet, einem wichtigen Standort für die Dekarbonisierung von Stahl. Die Pipeline ist Teil des vom Bundesministerium für Wirtschaft und Klimaschutz geförderten H2Stahl-Labors und unterstützt Bemühungen zur Reduzierung der CO2-Emissionen bei der Stahlproduktion.

- Dezember 2022: Das schwedische Unternehmen OX2 untersuchte zusammen mit Gasgrid Finland, Nordion Energi und Copenhagen Infrastructure Partners die Entwicklung des Baltic Sea Hydrogen Collector (BHC) – eines groß angelegten Projekts Offshore-Pipeline um grünen Wasserstoff durch Finnland, Åland, Schweden, Dänemark und Deutschland zu transportieren.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Wasserstoffpipelines bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 37,51 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Klassifizierung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 4,78 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 37,51 % wachsen.

Es wird erwartet, dass das Onshore-Segment im Prognosezeitraum den Markt anführen wird.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 2,56 Milliarden US-Dollar.

Die steigende Wasserstoffproduktion ist einer der Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Desfa, Enagas, Snam und Gasunie.

Bis 2034 soll die globale Marktgröße 67,86 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf