Marktgröße, Anteil und Branchenanalyse von Zieldrohnen nach Typ (Starrflügel, Drehflügel und Hybrid), nach Anwendung (Militär (Armee, Marine (Anti-Schiffs-Zielübungen, Oberflächen- und Untergrundbedrohungstraining)) und kommerziell), nach Reichweite (kurze Reichweite (bis zu 100 km), mittlere Reichweite (101 km – 400 km) und große Reichweite (über 400 km)), nach Nutzlastkapazität (niedrig 50 kg)), nach autonomer Ebene (Ferngesteuert, autonom und halbautonom), nach Nutzung (konventionelle und fortgeschrittene Doppelnutzung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

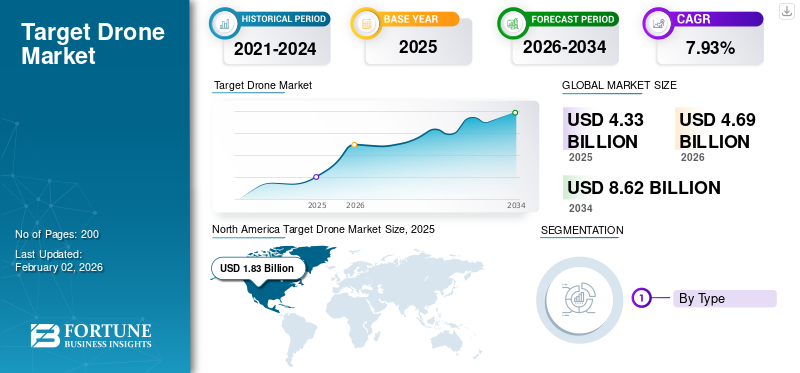

Die globale Zieldrohnenmarktgröße wurde im Jahr 2025 auf 4,33 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,69 Milliarden US-Dollar im Jahr 2026 auf 8,62 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,93 % im Prognosezeitraum entspricht. Nordamerika dominierte den Zielmarkt für Drohnen mit einem Marktanteil von 42,19 % im Jahr 2025.

Zieldrohnen sind unbemannte Luftfahrzeuge (UAVs), die ferngesteuert oder vorprogrammiert sind, um als feindliche Flugzeuge oder Raketen für fortgeschrittene Trainingsanwendungen von Militärpersonal und Waffentests wie Flugabwehrsysteme und Kampfsysteme zu simulieren. Diese Drohnen können auch die Radar- und Infrarotsignaturen von Bedrohungen aus der Luft nachahmen und einige können sogar mit explosiven Nutzlasten ausgestattet werden, um als Drohnen für Selbstmordattentate zu fungieren. Die gestiegenen Ausgaben des Verteidigungssektors und die Modernisierung des Militärs treiben die Nachfrage nach realistischen und kostengünstigen Trainingslösungen (Zieldrohnensystemen) voranLuftverteidigungssystemeund Personalschulung.

Wichtige Akteure auf dem Zieldrohnenmarkt, wie Kratos Defence Security Solutions, Northrop Grumman, QinetiQ, Boeing, Lockheed Martin und Airbus, treiben die Marktexpansion voran, indem sie sich auf die Entwicklung fortschrittlicher, hochpräziser und kostengünstiger Trainingslösungen konzentrieren, die verschiedene Bedrohungen für den Militär- und Verteidigungssektor simulieren. Diese Unternehmen investieren in Innovationen, sichern strategische Verträge, bilden Partnerschaften und entwickeln langlebigere und realistischere Zieldrohnen, um der steigenden Nachfrage nach realistischen Kampflösungen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ziel-Drohnenmarkt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 4,33 Milliarden US-Dollar

- Marktgröße 2026: 4,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,62 Milliarden US-Dollar

- CAGR: 7,93 % von 2026–2034

- Nordamerika dominierte den Zielmarkt für Drohnen mit einem Anteil von 42,19 % im Jahr 2025.

- Es wird erwartet, dass das Segment der Starrflügeldrohnen im Jahr 2026 mit 82,46 % den größten Marktanteil halten wird.

- Es wird erwartet, dass das Militärsegment im Jahr 2026 mit einem Anteil von 93,31 % den Markt dominieren wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,83 Milliarden US-Dollar, was 42,19 % des Weltmarktes entspricht, und wird im Jahr 2026 voraussichtlich 1,98 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,20 Milliarden US-Dollar und es wird erwartet, dass er im Jahr 2026 auf 1,31 Milliarden US-Dollar anwächst, unterstützt durch zunehmende Modernisierungsprogramme für die Verteidigung.

Europa

Europa verzeichnete im Jahr 2025 0,98 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,06 Milliarden US-Dollar erreichen, was auf steigende Investitionen in militärische Trainingstechnologien zurückzuführen ist.

UNS.

Der Zielmarkt für Drohnen in den USA wird bis 2026 voraussichtlich 1,80 Milliarden US-Dollar erreichen, gestützt durch hohe Verteidigungsausgaben und einen hohen Bedarf an militärischer Ausbildung.

Japan

Japan Der Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen, angetrieben durch wachsende Investitionen in Verteidigungsbereitschaft und Simulationstechnologien.

Mehr lesen

Marktdynamik

Markttreiber

Erhöhung des globalen Verteidigungsbudgets, um den Bedarf an realistischer, kosteneffektiver Ausbildung und Simulation zu erhöhen

Zieldrohnen bieten fortschrittliche Trainingsumgebungen, die tatsächliche Kampfsituationen zu einem Bruchteil der Kosten bemannter Flugzeuge genau nachahmen, was zu einer zunehmenden Akzeptanz bei Militärs auf der ganzen Welt führt. Die Drohnen können für wiederholte Live-Feuerübungen und Raketenabwehrübungen eingesetzt werden, da ihr Einsatz wesentlich kostengünstiger und sicherer ist als bemannte Kampfflugzeuge, deren Betrieb und Wartung Millionen von Dollar kosten kann.

- Im März 2022 erteilte die Japan Ground Self-Defense Force (JGSDF), der für die Landkriegsführung in Japan zuständige Dienst, QinetiQ einen Auftrag zum Einsatz unbemannter Luftziele für das Flugabwehr-Schießtraining durch die Lieferung des Banshee Jet 80, Logistikunterstützung, Ersatzteile und andere zugehörige Komponenten für das Banshee-Ziel.

Marktbeschränkungen

Hohe Beschaffungskosten und betriebliche Einschränkungen können das Marktwachstum behindern

Zieldrohnen sind günstiger als bemannte Flugzeuge. Fortgeschrittene Varianten, etwa Überschall- oder Stealth-fähige Drohnen, weisen jedoch immer noch hohe Anschaffungs- und Wartungskosten auf. Dies kann die Budgets kleinerer Verteidigungskräfte belasten. Darüber hinaus ist die Wiederverwendbarkeit begrenzt, da viele Zieldrohnen nur für den einmaligen Einsatz konzipiert sind. Dies macht groß angelegte Fortbildungsübungen mit der Zeit teuer. Darüber hinaus bremsen Exportbeschränkungen und strenge Verteidigungsvorschriften den grenzüberschreitenden Vertrieb und die Zusammenarbeit.

- Beispielsweise führen die USA strenge Exportkontrollen für Systeme wie das BQM-177A von Kratos ein und schränken deren Verfügbarkeit für verbündete Nationen ein.

Marktchancen

Der Markt bietet erhebliche Chancen, da die Streitkräfte ihre Ausbildungsinfrastruktur modernisieren, um mit sich entwickelnden Bedrohungen aus der Luft fertig zu werden

Der globale Markt bietet entscheidende Chancen, da die Streitkräfte ihre Ausbildungseinrichtungen aufrüsten, um den sich ändernden Bedrohungen aus der Luft zu begegnen. Zu diesen Bedrohungen gehörenMarschflugkörper, herumlungernde Munition und Kampfflugzeuge der fünften Generation. Eine wichtige Chance ist die Entwicklung von Überschall- und Stealth-fähigen Zieldrohnen. Diese Drohnen können reale Bedrohungen für Luftverteidigungssysteme genauer nachahmen.

- Im April 2024 erteilte die US-Marine Northrop Grumman einen Auftrag im Wert von 52,1 Millionen US-Dollar zur Herstellung von 16 neuen Überschall-Seezieldrohnen vom Typ GQM-163A „Coyote“. Diese Hochgeschwindigkeitsdrohnen sollen fortschrittliche Überschall- und Hyperschall-Anti-Schiffs-Marschflugkörper simulieren und den Besatzungen von Kriegsschiffen ein realistischeres und kostengünstigeres Training für die Erkennung und Abwehr solcher Bedrohungen bieten.

Zielen Sie auf Markttrends für Drohnen

Steigende Nachfrage nach wiederverwendbaren und modularen Plattformen

Die Nachfrage nach Zieldrohnen für wiederverwendbare und modulare Plattformen steigt. Traditionell waren die meisten dieser Drohnen Einwegdrohnen; Sie wurden nach nur einer Mission zerstört. Steigende Beschaffungskosten und die Notwendigkeit häufigerer Trainingsübungen haben jedoch dazu geführt, dass Militärs nach Drohnen suchen, die geborgen, überholt und wieder eingesetzt werden können.

Darüber hinaus sind moderne Zieldrohnen über einfache Flugziele hinausgegangen. Sie sind jetzt mit KI-gestützter Flugsteuerung, Radarquerschnittsänderung, Infrarotsignaturen und elektronischen Störsystemen ausgestattet. Diese Funktionen ermöglichen es ihnen, fortgeschrittene Bedrohungen wie Tarnkappenflugzeuge und ankommende Raketen genau zu imitieren.

- Beispielsweise hat die Defense Research and Development Organization (DRDO) im Juni 2024 sechs aufeinanderfolgende Entwicklungsversuche des High Speed Expendable Aerial Target (HEAT) „ABHYAS“ mit verbesserter Booster-Konfiguration aus dem Integrated Test Range (ITR) mit Sitz in Chandipur, Odisha, erfolgreich abgeschlossen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Konflikts

Steigende Nachfrage nach realistischen Trainingssystemen fördert Marktexpansion

Der starke Einsatz von Drohnen im Russland-Ukraine-Krieg hat die Sichtweise von Militärs auf der ganzen Welt auf Bedrohungen aus der Luft verändert. Die Ukraine wird im Jahr 2024 voraussichtlich über 2 Millionen Drohnen produzieren und sie für Schwarm-, Kamikaze- und Aufklärungsmissionen einsetzen. Daher suchen Verteidigungskräfte in der NATO, im asiatisch-pazifischen Raum und anderswo schnell nach Trainingsplattformen, die diese vielfältigen, kostengünstigen und dennoch hochwirksamen Bedrohungen aus der Luft nachahmen können. Dies hat zu mehr Investitionen in den Zieldrohnenmarkt geführt und konzentriert sich auf flexible, KI-gesteuerte und Einwegsysteme, die reale Kampfsituationen simulieren, wie etwa FPV-Drohnen, die präzise Angriffe ausführen können. Diese Nachfrage zwingt traditionelle Drohnenhersteller dazu, über Überschallraketen hinauszugehenSimulatoren. Sie müssen Trainingsdrohnen entwickeln, die die in der Ukraine beobachteten Schwarm- und elektronischen Kriegsführungstaktiken nachahmen können.

Beschleunigung der technologischen Innovation bei Zieldrohnen begünstigt die Expansion der Branche

Der Konflikt hat die Integration von KI, Autonomie und Widerstandsfähigkeit gegenüber elektronischen Gegenmaßnahmen in Zieldrohnen beschleunigt. Sowohl Russland als auch die Ukraine haben Drohnen eingesetzt, die unter starken GPS-Störungen und elektronischer Kriegsführung eingesetzt werden können. Diese Situation hat Militärs auf der ganzen Welt gezwungen, ihre Ausbildungsprogramme zu ändern, um diesen neuen Herausforderungen zu begegnen. Es besteht eine starke Nachfrage nach Zieldrohnen mit modularer Nutzlast, Radarquerschnittsformung und autonomem Manövrieren. Diese Funktionen können dazu beitragen, Streitkräfte auszubilden, um Bedrohungen durch KI-gestützte und elektronische Kriegsführung zu begegnen. So dienen beispielsweise die Schaffung einer eigenen Abteilung für unbemannte Streitkräfte in Russland und die Entwicklung von KI-gestützten Kamikaze-Drohnen in der Ukraine als Modelle für die zukünftige Luftkriegsführung. Dies drängt Drohnenentwickler dazu, ähnliche Weiterentwicklungen auf ihren Plattformen zu übernehmen.

SEGMENTIERUNGSANALYSE

Nach Typ

Starrflügeldrohnen dominieren den Markt aufgrund ihrer Eignung zur Simulation moderner Kampfflugzeuge, Marschflugkörper und anderer FAT

Der Markt ist nach Typ in Starrflügel, Drehflügel und Hybrid unterteilt.

- Beispielsweise erhielt QinetiQ im Januar 2025 vom US-Verteidigungsministerium einen Auftrag über die Lieferung seiner Vindicator-Drohnen an die Naval Air Warfare Center Weapons Division (NAWCWD) im Wert von 14 Millionen US-Dollar. Das UAV wird der USN helfen, ihre Luftverteidigungssysteme zu testen. Der Fünfjahresvertrag trat im Dezember 2024 in Kraft und läuft bis Ende 2029.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das militärische Segment dominiert, da die Streitkräfte die Hauptnutzer dieser Systeme sind

Der Markt ist nach Anwendung in militärische und kommerzielle Märkte unterteilt.

Es wird erwartet, dass das Militärsegment im Jahr 2026 mit einem Anteil von 93,31 % den Markt dominieren wird, da die Streitkräfte weiterhin die Hauptnutzer dieser Systeme sein werden. Sie nutzen Zieldrohnen für Kampftraining, Waffentests und die Simulation von Bedrohungen. Heutige Militärs haben es mit komplizierteren Bedrohungen aus der Luft zu tun, darunter Marschflugkörper, UAV-Schwärme und Stealth-Flugzeuge. Diese Herausforderungen erfordern realistische Trainingsumgebungen zur Vorbereitung von Luftverteidigungsmannschaften und Kampfpiloten. Zieldrohnen bieten eine sichere und kostengünstige Möglichkeit, diese Bedrohungen zu simulieren, ohne bemannte Flugzeuge zu gefährden.

- Beispielsweise erteilte das US-Verteidigungsministerium Boeing im Juni 2025 einen Auftrag über 10,25 Millionen US-Dollar für den Umbau weiterer ausgemusterter F-16 Fighting Falcons in vollwertige QF-16-Luftzieldrohnen. Dies baut auf einem umfangreichen Programm auf, bei dem Boeing bereits 75 QF-16 an die US-Luftwaffe geliefert hat.

Nach Reichweite

Mittlere Reichweite (101 km bis 400 km) ist aufgrund seiner betrieblichen Flexibilität und Missionsrealität führend auf dem Markt

Der Markt ist nach Reichweite in kurze Reichweite (bis zu 100 km), mittlere Reichweite (101 km – 400 km) und große Reichweite (über 400 km) unterteilt.

Es wird erwartet, dass das Segment der mittleren Reichweite (101 km bis 400 km) im Jahr 2026 mit 44,78 % den größten Anteil am weltweiten Markt für Zieldrohnen halten wird und im Prognosezeitraum voraussichtlich das am schnellsten wachsende Segment sein wird. Diese Drohnen bieten betriebliche Flexibilität und Missionsrealismus und treiben das Segmentwachstum voran. Drohnen mit kurzer Reichweite haben ihre Grenzen im Ausdauer- und Trainingseinsatz. Im Gegensatz dazu können Mittelstreckendrohnen ausgedehnte Luftverteidigungsübungen, Operationen außerhalb der Sichtlinie und realistische Raketenbedrohungssimulationen bewältigen, ohne die hohen Kosten, die mit Langstreckensystemen verbunden sind. Militärs bevorzugen dieses Segment für regelmäßige Live-Feuerübungen, Radarkalibrierung uswelektronische KriegsführungÜbungen. Es ermöglicht den Streitkräften, verschiedene Bedrohungen aus der Luft zu reproduzieren und gleichzeitig die Betriebskosten unter Kontrolle zu halten.

- Beispielsweise erteilte die US-Armee im Juli 2023 Kratos Defence & Security Solutions einen Auftrag im Wert von 95 Millionen US-Dollar zur Lieferung von Drohnen für seine Luftzielaktivitäten im Rahmen eines Festpreisvertrags mit einer Laufzeit von fünf Jahren.

Nach Nutzlastkapazität

Das Segment „Low“ (<25 kg) dominiert den Markt aufgrund der Kosteneffizienz und der einfachen Bereitstellung

Der Markt ist nach Nutzlastkapazität in niedrige (<25 kg), mittlere (25 kg bis 50 kg) und schwere (>50 kg) unterteilt.

Es wird erwartet, dass das niedrige Segment (<25 kg) den Markt im Jahr 2026 mit einem Anteil von 46,45 % dominieren wird. Da sie kosteneffektiv, einfach einzusetzen und bei grundlegenden Trainingsmissionen weit verbreitet sind, werden diese Drohnen häufig für Schießübungen, Übungen für Boden-Luft-Raketen mit kurzer Reichweite und Radarverfolgungsübungen eingesetzt. Sie erfordern keine Hochleistungs- oder Schwerlastsysteme. Darüber hinaus senkt ihr leichtes Design die Herstellungskosten, beschleunigt den Einsatz und erleichtert die Wiederherstellung. Dadurch können Streitkräfte umfangreiche Trainingsübungen zu geringeren Betriebskosten durchführen.

- Beispielsweise erteilte die US-Armee im September 2020 Griffon Aerospace einen Auftrag im Wert von 49 Millionen US-Dollar für die Lieferung von MQM-170 „Outlaw“-Luftzieldrohnensystemen. Der MQM-170 verfügt über eine maximale Nutzlastkapazität von etwa 18 kg und eignet sich daher für Schieß- und Luftverteidigungstrainingseinsätze.

Nach autonomer Ebene

Das halbautonome Segment dominiert den Markt, da das Niveau ein Gleichgewicht zwischen Kosten, betrieblicher Flexibilität und Sicherheit bietet

Nach der autonomen Ebene wird der Markt in ferngesteuerte, autonome und halbautonome Systeme unterteilt.

Das halbautonome Segment dominiert den Markt, da dieses Autonomieniveau ein Gleichgewicht zwischen Kosten, betrieblicher Flexibilität und Sicherheit bietet. Halbautonome Drohnen können mit vorprogrammierten Flugrouten ferngesteuert werden. Dies ermöglicht es ihnen, realistische Manöver feindlicher Flugzeuge oder Raketen nachzuahmen und gleichzeitig dem Bediener bei Bedarf das Eingreifen zu ermöglichen. Dieser gemischte Ansatz macht sie perfekt für Luftverteidigungstraining, Raketenverfolgung uswRadarKalibrierung. Sie bieten ein hohes Maß an Bedrohungssimulation ohne die Risiken und Kosten, die mit vollständig autonomen Systemen verbunden sind.

Durch Verwendung

Das konventionelle Segment dominiert den Markt aufgrund des umfangreichen Einsatzes bei Streitkräften

Nach der Nutzung wird der Markt in konventionelle Nutzung und fortgeschrittene Zweizwecknutzung unterteilt.

Das Segment der konventionellen Nutzung ist derzeit führend im Zieldrohnenmarkt. Die meisten Streitkräfte sind für die Grundausbildung, Zielübungen, Radarkalibrierung und Raketenverfolgungsübungen auf Drohnen angewiesen. Für diese Missionen sind großvolumige, kostengünstige Drohnen erforderlich, die wiederholt eingesetzt werden können, ohne dass komplexe Multirollenfunktionen erforderlich sind.

- Beispielsweise sind das BQM-177A Subsonic Aerial Target der US-Marine und das indische Lakshya PTA in herkömmlichen Trainingssituationen üblich. Sie simulieren eingehende Bedrohungen für Luftverteidigungs- und Raketenbesatzungen.

Es wird erwartet, dass das Segment der Zweizwecknutzung am schnellsten wächst. Dieses Wachstum wird durch die steigende Nachfrage nach Drohnen vorangetrieben, die sowohl Trainings- als auch taktische Aufgaben übernehmen können, wie z. B. elektronische Kriegsführung (EW), Überwachung und herumlungernde Angriffsmissionen. Militärs investieren mehr in diese Art von Mehrzweckplattformen, um die Kosteneffizienz und den operativen Nutzen zu verbessern.

Regionaler Ausblick auf den Zielmarkt für Drohnen

Der Markt wurde in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt (Naher Osten, Afrika und Lateinamerika) untersucht.

Nordamerika

North America Target Drone Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt mit starken Verteidigungsbudgets und der Präsenz etablierter Akteure

Nordamerika dominiert den globalen Markt für Zieldrohnen aufgrund starker Verteidigungsbudgets und anhaltender Investitionen in Trainingssysteme zur Verbesserung der Verteidigungsfähigkeiten. Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,83 Milliarden US-Dollar, was einem Anteil von 42,19 % entspricht. Es wird erwartet, dass es im Jahr 2026 1,98 Milliarden US-Dollar erreichen wird. Die USA dominieren Nordamerika aufgrund ihrer umfangreichen Ausbildungsprogramme für Marine und Luftwaffe. Beispielsweise hat die US-Marine den Einsatz der Zieldrohne BQM-177A deutlich ausgeweitet. In Europa weiten die NATO-Mitglieder aufgrund der zunehmenden Spannungen nach dem Russland-Ukraine-Konflikt ihre Ausbildungsprogramme rasch aus. Beispielsweise unterzeichnete das britische Verteidigungsministerium im Jahr 2022 einen Vertrag zur Erweiterung der Zieldrohnenflotte Banshee Jet 80+ von QinetiQ. Ziel ist es, die Luftverteidigungsausbildung zu verbessern. Der US-Markt soll bis 2026 ein Volumen von 1,8 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 1,2 Milliarden US-Dollar aus, was 27,72 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,31 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region. Indiens DRDO-Programme wie Abhyas und Lakshya und Chinas umfangreiche UAV-Tests sind wegweisend. Südkorea hat kürzlich die leichte Foosung-Loitering-Drohne im Jahr 2024 vorgestellt. Dies unterstützt das Wachstum des regionalen Marktes für Zieldrohnen sowohl im Trainings- als auch im taktischen Bereich. Im Nahen Osten haben zunehmende Raketenabwehrübungen die Nachfrage erhöht. Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in neue UAV-Trainingssysteme. In Lateinamerika hat Brasilien kostengünstige Luftziele getestet, um die Modernisierungsbemühungen seiner Luftwaffe zu unterstützen. Der japanische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen. Der indische Markt wird bis 2026 voraussichtlich ein Volumen von 0,26 Milliarden US-Dollar erreichen.

- Beispielsweise stellte die türkische Luft- und Raumfahrtindustrie (TAI) im Juli 2025 auf der IDEF 2025 ein neues taktisches VTOL-UAV vor. Diese Hybridplattform ist 3,1 m lang und hat eine Flügelspannweite von 5 m, trägt bis zu 2,5 kg Nutzlast, verfügt über eine Lebensdauer von 10 Stunden, eine Reichweite von 1300 km und ein modulares Flügeldesign für eine schnelle Montage, das die Lücke zwischen taktischen Rotations- und Starrflügelsystemen überbrückt.

Europa und Rest der Welt

Im Jahr 2025 erwirtschaftete Europa 0,98 Milliarden US-Dollar und trug damit 22,61 % zum weltweiten Marktumsatz bei und soll bis 2026 auf 1,06 Milliarden US-Dollar anwachsen. Auf den Rest der Welt entfielen im Jahr 2025 0,32 Milliarden US-Dollar, was 7,48 % des globalen Marktanteils entspricht, und wird im Jahr 2026 voraussichtlich 0,34 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Marktlandschaft wird von etablierten Unternehmen dominiert, die sich auf die Entwicklung hochwertiger Systeme konzentrieren

Etablierte Unternehmen wie Kratos Defence Security Solutions, Northrop Grumman, QinetiQ, Boeing und AeroVironment sind führend auf dem Weltmarkt. Jedes Unternehmen ist auf unterschiedliche Bereiche spezialisiert. Kratos ist mit seinem entbehrlichen BQM-177 ganz vorne dabei. Das Überschallziel GQM-163A von Northrop Grumman ist für die Ausbildung der US-Marine von entscheidender Bedeutung. QinetiQ hat mit seiner Banshee-Serie eine starke Präsenz in Europa. Boeings QF-16 dient als vollwertiges Luftziel für fortgeschrittenes Luftkampftraining. Gleichzeitig wachsen AeroVironment und General Atomics im Bereich taktischer und streunender Drohnensysteme. Innovatoren wie Shield AI entwickeln KI-gestützte autonome Lösungen.

Der Wettbewerb hängt vom Leistungsumfang, den Kosten und der Autonomie ab. Regierungen vergeben Aufträge, wie zum Beispiel den 95-Millionen-Dollar-Vertrag von Kratos mit der US-Armee und den 990-Millionen-Dollar-Vertrag von AeroVironment für herumlungernde Munition. Dies deutet auf eine Bevorzugung skalierbarer und bewährter Plattformen hin. Während sich große Unternehmen auf komplexe und hochwertige Systeme konzentrieren, finden neuere Unternehmen ihren Platz in kostengünstigen, zerbrechlichen und KI-gesteuerten Drohnen. Dadurch entsteht ein Markt mit sowohl etablierten Marktführern als auch disruptiven Newcomern.

Liste der wichtigsten Zieldrohnenunternehmen im Profil

- Boeing (USA)

- Lockheed Martin Corporation (USA)

- Kratos Defence & Security Solutions (USA)

- QinetiQ(VEREINIGTES KÖNIGREICH.)

- Leonardo S.p.A (Italien)

- Griffon Corporation (USA)

- DRDO – Organisation für Verteidigungsforschung und -entwicklung (Indien)

- Airbus Defence and Space(Niederlande)

- Türkische Luft- und Raumfahrtindustrie (Türkei)

- AeroTargets International (USA)

- Northrop Grumman (USA)

- Israelische Luft- und Raumfahrtindustrie (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im August 2025 bestätigte Kratos die Zusammenarbeit mit Taiwans National Chung-Shan Institute of Science and Technology (NCSIST) an einer Version seiner strahlgetriebenen Zieldrohne MQM-178 Firejet, bekannt als Chien Feng IV.

- Im April 2025 stellte das spanische Unternehmen AERTEC auf der FEINDEF 2025 in Madrid das taktische UAV TARSIS-W vor. Dies ist eine bewaffnete Version seiner UAV-Reihe. Es ist mit lasergelenkten FOX-F02-Mikroraketen ausgestattet, die Aufklärung und Präzisionsangriff in einer agilen Plattform vereinen.

- Im April 2023 erteilte das US-Verteidigungsministerium Rapid Expeditionary Concepts in Zusammenarbeit mit Alpha Unmanned Systems einen Auftrag (Wert nicht öffentlich bekannt gegeben) zur Lieferung unbemannter Alpha A900Hubschrauber, einschließlich der A900T-Zieldrohnenvariante. Der A900T hat ein maximales Startgewicht von 25 kg und eine Nutzlastkapazität von bis zu 4 kg und ist speziell für Trainings- und Radarverfolgungsaufgaben konzipiert.

- Im August 2022 gab Kratos Defence & Security Solutions, Inc., ein großer Anbieter nationaler Sicherheitslösungen, bekannt, dass es einen Auftrag im Wert von rund 20 Millionen US-Dollar für leistungsstarke, strahlgetriebene, unbemannte Luftzieldrohnensysteme erhalten hat.

- Im Januar 2022 unterzeichnete die indische Armee mit Anadrone Systems einen Vertrag über MEAT (manövrierbares, entbehrliches Luftziel) im Wert von 12,88 Millionen US-Dollar. Dieser Vertrag zum Kauf der Luftzielsysteme ist der erste, den die Armee in der Make-II-Kategorie unterzeichnet hat.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte globale Marktanalyse und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endbenutzer von Zieldrohnen. Darüber hinaus befasst sich der Bericht mit Einblicken in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, regionale Analysen, Marktteilnehmer und Marktstatus und hebt wichtige Wachstumstreiber der Branche hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die die Marktgröße in den letzten Jahren beeinflusst haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,93 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ

|

Auf Antrag

|

|

Nach Reichweite

|

|

Nach Nutzlastkapazität

|

|

Nach autonomer Ebene

|

|

Durch Verwendung

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde der globale Markt im Jahr 2025 auf 4,33 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 8,62 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,93 % wachsen.

Die zwölf größten Akteure der Branche sind Boeing, Lockheed Martin Corporation, Kratos Defence & Security Solutions, QinetiQ, Leonardo S.p.A, Griffon Corporation, DRDO (Indien), Airbus Defence and Space, Turkish Aerospace Industry, AeroTargets International, Northrop Grumman und Israel Aerospace Industry, basierend auf Parametern wie Serviceportfolio, regionaler Präsenz und Branchenerfahrung.

Nordamerika dominierte im Jahr 2025 den Weltmarkt mit einem Wert von 1,83 Milliarden US-Dollar.

Angesichts des steigenden globalen Verteidigungsbudgets ist der wachsende Bedarf an realistischen, kostengünstigen Schulungen und Simulationen ein Schlüsselfaktor für das Wachstum des Marktes.

Die Modernisierung der Ausbildungsinfrastruktur der Streitkräfte zur Bewältigung der sich entwickelnden Bedrohungen aus der Luft bietet den Marktteilnehmern erhebliche Chancen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf