Tamaño del mercado de radar de imágenes 4D, participación y análisis de la industria, por arquitectura de radar (MIMO, DBF, FMCW, radar Doppler y radar de apertura sintética), por componente (radar SoC / RFIC, antena en paquete, transceptores, software y sistemas integrados), por capacidad de imágenes (radar 2D, radar 3D y radar de imágenes 4D), por modo de implementación (instalado por OEM, posventa e integrado en Pilas de percepción), por alcance (corto alcance (hasta ~30 m), alcance medio (30–100 m) y largo alcance (>100 m)), por banda de frecuencia (24 GHz, 60 GHz, 76–77 GHz, 77–81 GHz

Tamaño del mercado de radar de imágenes 4D y perspectivas futuras

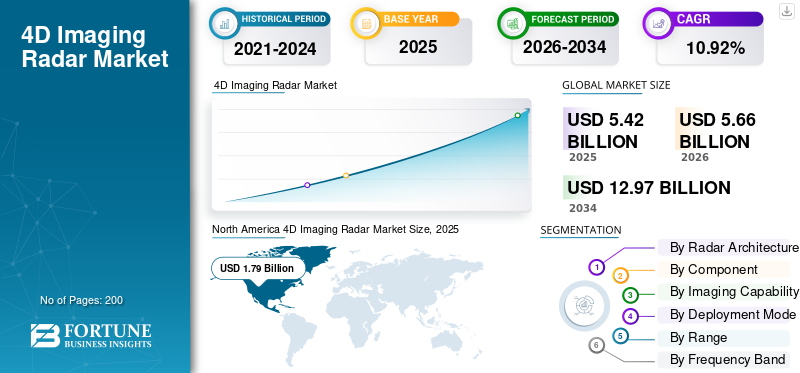

El tamaño del mercado mundial de radares de imágenes 4D se valoró en 5,42 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,66 mil millones de dólares en 2026 a 12,97 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,92% durante el período previsto. América del Norte dominó el mercado de radares de imágenes 4D con una cuota de mercado del 33,03% en 2025.

El radar de imágenes 4D es una tecnología avanzada de sensores de radar que utiliza conjuntos de antenas MIMO que operan en la banda mmWave de 76-81 GHz para generar nubes de puntos de alta resolución que capturan el rango, el azimut, la elevación y la velocidad (Doppler) de los objetos en tiempo real.

El mercado está experimentando un crecimiento significativo impulsado por la creciente demanda devehículos autónomos, mandatos regulatorios para características de normas de seguridad en Europa y América del Norte, e integración con tecnologías de fusión de sensores por parte de fabricantes de equipos originales como BMW, Tesla y Mercedes-Benz. Los avances en el procesamiento de señales, las reducciones de costos y el rendimiento superior en condiciones de poca visibilidad aceleran aún más la adopción en los sectores automotriz (segmento dominante), defensa e industrial. La expansión a variantes de largo alcance mejora las capacidades de navegación urbana y en carreteras.

El mercado de radares de imágenes 4D está altamente consolidado, con los principales actores Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch y Mobileye con una participación del 65-90% a través de SoC mmWave avanzados, asociaciones OEM e investigación y desarrollo en procesamiento habilitado por IA.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del radar de imágenes 4D

- Tamaño del mercado en 2025: 5.420 millones de dólares

- Tamaño del mercado en 2026: 5.660 millones de dólares

- Tamaño del mercado previsto para 2034: 12.970 millones de dólares

- CAGR: 10,92% de 2026 a 2034

- América del Norte dominó el mercado de radares de imágenes 4D con una participación del 33,03% en 2025.

- El subsegmento Digital Beamforming (DBF) representó el 39,21% de la cuota de mercado global en 2025.

- El subsegmento de transceptores poseía el 35,08% de la cuota de mercado en 2025.

Asia Pacífico

Asia Pacífico emergió como el segundo mercado regional más grande con una valoración de 1.560 millones de dólares en 2025.

América del norte

América del Norte generó 1.790 millones de dólares en ingresos en 2025 y se prevé que alcance los 1.860 millones de dólares en 2026.

Europa

Europa registró un valor de mercado de 1.280 millones de dólares en 2025 y se prevé que crezca a la segunda tasa compuesta anual más rápida: 11,47%.

A NOSOTROS.

El mercado estadounidense de radares de imágenes 4D estaba valorado en 1.700 millones de dólares en 2025.

Japón

La creciente adopción de tecnologías de seguridad automotriz de próxima generación y las crecientes inversiones en soluciones de movilidad inteligentes están impulsando la demanda en todo el mercado de radares de imágenes 4D.

Leer más

Tendencias del mercado de radar de imágenes 4D

El creciente cambio del escalado incremental de canales a la innovación arquitectónica conduce a una tendencia en el mercado

En el frente tecnológico, el radar de imágenes 4D está pasando de un escalamiento incremental de canales a una innovación arquitectónica y algorítmica diseñada específicamente para la generación de nubes de puntos de alta fidelidad. Un artículo del IEEE sobre detección de radares automotrices 4D propone un diseño conjunto de dispersión en el espectro de frecuencia y la configuración de la matriz, utilizando formas de onda aleatorias de frecuencia escalonada dispersa y matrices MIMO dispersas 2D para emular grandes matrices uniformes con muchos menos elementos físicos, manteniendo al mismo tiempo el alcance y la resolución angular.

Este enfoque aborda las limitaciones de costo, energía y empaquetado al lograr ganancias de apertura "virtuales" a través del procesamiento de señales en lugar de escalamiento de hardware puro. Una encuesta de 2023-2024 sobre el radar 4D mmWave en la conducción autónoma detalla más tendencias como el aprendizaje de la generación de datos basada en radar, la extracción de características previas al CFAR y la fusión multimodal con visión y LiDAR, destacando cómo la percepción del radar se está integrando en canales de IA de extremo a extremo en lugar de tratarse como un sensor independiente.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

IMPULSORES DEL MERCADO

Los impulsores de la demanda estructural para la regulación de la adopción del radar de imágenes 4D impulsan la expansión del mercado

Desde la perspectiva de la demanda, el principal impulsor del crecimiento del mercado mundial de radares de imágenes 4D es el cambio de ADAS básico hacia la automatización L2+/L3, que requiere una percepción sólida en todas las condiciones climáticas y de iluminación de que las cámaras yLiDARpor sí solo no puede proporcionar de manera confiable. El radar 4D mmWave proporciona información de alcance, acimut, elevación y Doppler, lo que permite una clasificación y seguimiento precisos de objetos en entornos adversos y, por lo tanto, se está convirtiendo en un elemento predeterminado en las pilas de sensores basados en redundancia.

El documento técnico sobre automoción de Vayyar vincula explícitamente el radar de imágenes 4D con la obtención de puntos Euro NCAP por funciones como la detección de presencia infantil y la supervisión del estado de los ocupantes, lo que subraya su papel en el cumplimiento normativo. Por ejemplo, en enero de 2026, AB Dynamics destacó los protocolos provisionales de Euro NCAP para 2026, que refuerzan los requisitos de prueba de los sistemas avanzados de asistencia al conductor ADAS e implícitamente empujan a los OEM hacia una detección de mayor rendimiento, incluido el radar de imágenes.

RESTRICCIONES DEL MERCADO

El aumento del costo y la creciente complejidad del sistema de radar de imágenes 4D obstaculizan el crecimiento del mercado

A pesar de la fuerte atracción, la economía y la complejidad del sistema de radar de imágenes 4D siguen siendo limitaciones importantes, particularmente para los segmentos de vehículos sensibles a los costos y los clientes no automotrices. Vayyar señala que los vehículos modernos pueden integrar hasta 200 sensores, y que la electrónica ya representa más del 35% del costo total del vehículo, y se espera que aumente hasta el 50% para 2030, lo que hace que la lista de materiales y la carga de integración de cualquier sensor nuevo sean muy examinados.

Los módulos de radar 4D añaden interfaces de RF, grandes conjuntos MIMO y procesamiento de alto rendimiento, que son más costosos que los radares 2D/3D heredados y aumentan los requisitos de diseño de EMC, empaquetado y refrigeración. El documento técnico de Vayyar posiciona explícitamente el radar 4D como una respuesta a la creciente complejidad y rentabilidad en el cumplimiento de los protocolos Euro NCAP, pero también reconoce que los OEM esperan multifuncionalidad (en cabina, perimetral y ADAS) de una única plataforma para justificar la inversión.

OPORTUNIDADES DE MERCADO

Nuevas verticales, nuevos casos de uso y crecimiento de la monetización de plataformas conducen a una lucrativa oportunidad de mercado

Desde una perspectiva de crecimiento estratégico, el radar de imágenes 4D está posicionado para pasar de un "habilitador de funciones" en los automóviles de pasajeros a una plataforma de detección horizontal que presta servicios a múltiples dominios de movilidad e infraestructura. Un artículo industrial de julio de 2025 de Arbe Robotics enmarca el radar 4D como una "tecnología revolucionaria en innumerables sectores verticales", destacando oportunidades en vehículos comerciales, plataformas aéreas e instalaciones estáticas para la gestión del tráfico, la seguridad del sitio y las ciudades inteligentes.

Estas implementaciones monetizan las mismas capacidades centrales, nubes de puntos de alta resolución e información de velocidad en camiones automatizados, robots de entrega de última milla, intersecciones urbanas y sitios de construcción. La charla del Berkeley Wireless Research Center de enero de 2026 con Zadar Labs enfatiza de manera similar los casos de uso en percepción robótica, seguridad perimetral e infraestructura de tráfico inteligente, posicionando el radar 4D como una "tecnología fundamental" para sistemas inteligentes que deben funcionar bajo lluvia, niebla y poca luz.

DESAFÍOS DEL MERCADO

Las interferencias, la complejidad de las pruebas, la estandarización y las regulaciones de seguridad causan desafíos en el mercado

Incluso a medida que avanza la tecnología, la industria enfrenta desafíos estructurales para lograr una implementación confiable y escalable de imágenes 4D.Radaren entornos y flotas de vehículos heterogéneos. La revisión de marzo de 2025 del radar 4D mmWave en entornos adversos señala lagunas en los conjuntos de datos disponibles públicamente que cubren condiciones climáticas diversas, desorden urbano y tráfico mixto, lo que limita la capacidad de comparar algoritmos y puede llevar a un sobreajuste a condiciones estrechas.

La encuesta más amplia de 4D mmWave también destaca problemas como el ruido, el manejo de la escasez, la estandarización de datos y la necesidad de conjuntos de datos más ricos para SLAM y la reconstrucción de escenas, lo que implica que las pilas de percepción pueden no generalizarse bien entre regiones y culturas impulsoras sin un esfuerzo sustancial de localización.

ANÁLISIS DE SEGMENTACIÓN

Por Arquitectura Radar

La creciente necesidad de radar FMCW impulsa los radares de corto alcance para anticipar el crecimiento del mercado

Por arquitectura de radar, el segmento se divide a su vez en múltiples entradas y múltiples salidas (MIMO), formación de haces digital (DBF), onda continua de frecuencia modulada (FMCW), radar Doppler y radar de apertura sintética.

Se estima que el subsegmento de onda continua de frecuencia modulada (FMCW) es el de más rápido crecimiento con la CAGR más alta del 12,17% durante el período de pronóstico. El crecimiento está impulsado por el estándar de facto para el radar de seguridad automotriz mmWave, que combina una estimación precisa de alcance/velocidad con hardware de RF relativamente simple que escala eficientemente desde sensores de corto alcance de un solo chip hasta radares frontales de largo alcance.

El subsegmento Digital Beamforming (DBF) representa la mayor cuota de mercado de radares de imágenes 4D del 39,21% en 2025, y se espera que registre una CAGR del 11,63% durante el período previsto.

Por componente

Las arquitecturas de software de radar nativo de IA impulsan una expansión escalable del crecimiento del mercado

Por componente, el segmento se divide a su vez en radar SoC/RFIC, antena en paquete (aip), transceptores, software y sistemas integrados.

Se estima que el subsegmento de software será el de más rápido crecimiento con la tasa compuesta anual más alta del 12,72% durante el período previsto. El crecimiento está impulsado por la escalabilidad del software en múltiples nodos de radar y generaciones de vehículos, lo que amplifica aún más el potencial de crecimiento, a medida que los OEM buscan pilas de percepción unificadas que integren datos de radar 4D con cámaras, LiDAR y entradas de mapas para un modelado ambiental sólido.

El subsegmento de transceptores representa la mayor cuota de mercado del 35,08% y se espera que registre una tasa compuesta anual del 9,58% durante el período previsto.

Por capacidad de imagen

La creciente elevación del radar 4D mejora la precisión y el cumplimiento de ADAS que atienden el crecimiento del mercado

Por capacidad de imágenes, el segmento se divide a su vez en radar 2D, radar 3D y radar de imágenes 4D.

Se estima que el subsegmento de radar de imágenes 4D será el de más rápido crecimiento con la CAGR más alta del 11,74% durante el período de pronóstico. El crecimiento está impulsado por su innovadora incorporación de medición del ángulo de elevación, que transforma las nubes de puntos 3D convencionales en ricas representaciones volumétricas que permiten la discriminación entre ciclistas y peatones, el seguimiento preciso basado en radar de altura y el rechazo del desorden, fundamentales para el piloto de autopista de nivel 3+ y la validación de la autonomía urbana.

El subsegmento de radar 3D representa la segunda mayor cuota de mercado del 47,44% a nivel mundial, con una tasa compuesta anual del 10,66% durante el período previsto.

Por modo de implementación

Las pilas de percepción lideran a través de los OEM que cambian a un canal unificado nativo de IA que cataliza el crecimiento del mercado

Por modo de implementación, el mercado se divide en instalado por OEM, posventa e integrado en pilas de percepción.

Se estima que el subsegmento integrado en pilas de percepción es el de más rápido crecimiento con la mayor CAGR del 13,23% durante el período de pronóstico. El crecimiento se anticipa por la transición de los OEM desde el sector discreto.sensordesde silos hasta canales de procesamiento unificados nativos de IA donde los flujos de datos de radar 4D alimentan controladores de dominio centralizados junto con entradas de cámara, LiDAR y mapas HD, desbloqueando modelos de red de ocupación de extremo a extremo para una comprensión sólida de la escena.

El subsegmento instalado por OEM representa la mayor cuota de mercado del 63,01% a nivel mundial, con una tasa compuesta anual del 9,71% durante el período previsto.

Por rango

La proliferación explosiva impulsada por la expansión urbana de ADAS conduce a un crecimiento segmentario de corto alcance (hasta ~30 m)

Por alcance, el segmento se divide a su vez en corto alcance (hasta ~30 m), medio alcance (30–100 m) y largo alcance (>100 m).

Se estima que el subsegmento de corto alcance (hasta ~30 m) será el de más rápido crecimiento con la tasa compuesta anual más alta del 12,88 % durante el período previsto. La trayectoria de crecimiento a medida que las demandas de movilidad urbana proliferan es la intervención en puntos ciegos, alerta de tráfico cruzado trasero, asistencia de estacionamiento y protección de usuarios vulnerables de la vía en las esquinas de los vehículos, donde los datos de elevación de alta resolución por debajo de los 30 metros previenen colisiones con peatones, vehículos de dos ruedas e infraestructura.

El subsegmento de largo alcance (>100 m) representó la mayor cuota de mercado del 52,67% a nivel mundial, con una tasa compuesta anual del 11,02% durante el período previsto.

Por banda de frecuencia

El crecimiento del mercado está impulsado por la creciente adopción de la banda de 77 a 81 GHz en todo el sector automotriz mundial

Por banda de frecuencia, el segmento se divide a su vez en 24 GHz, 60 GHz, 76–77 GHz, 77–81 GHz y >81 GHz (Sub-THz).

Se estima que el subsegmento de 77 a 81 GHz será el de más rápido crecimiento con la CAGR más alta del 12,88% durante el período previsto. El crecimiento está impulsado por su aprobación regulatoria en los principales mercados automotrices, incluidos Europa, América del Norte, China y Japón, proporcionando hasta 4 GHz de espectro contiguo que ofrece una resolución de rango sin precedentes por debajo de 5 cm junto con una detección de largo alcance que supera los 300 metros, esencial para escenarios de intersección y cruce de autopistas.

El subsegmento de 76–77 GHz representó la segunda mayor cuota de mercado con una cuota del 18,16% a nivel mundial, con una tasa compuesta anual del 9,13%.

Por aplicación

La infraestructura inteligente impulsa el crecimiento del transporte inteligente en los países emergentes

Por aplicación, el segmento se divide a su vez en automoción, automatización y robótica industrial, aeroespacial y defensa, infraestructura inteligente, seguridad y vigilancia, navegación marítima, atención sanitaria y seguimiento de personas mayores, yelectrónica de consumo.

Se estima que el subsegmento de infraestructura inteligente será el de más rápido crecimiento con la CAGR más alta del 13,73% durante el período previsto. El crecimiento está impulsado por ciudades de todo el mundo que implementan sistemas de transporte inteligentes que incluyen unidades al borde de las carreteras en intersecciones, autopistas y postes inteligentes para permitir la percepción cooperativa, la sincronización dinámica de las señales y la protección de los usuarios vulnerables de la carretera a través de redes de fusión de radar, LiDAR y cámaras.

El subsegmento de la automoción representa la segunda mayor cuota de mercado del 49,04% a nivel mundial, con una tasa compuesta anual del 11,45% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectiva regional del mercado de radar de imágenes 4D

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Oriente Medio y África y América Latina.

North America 4D Imaging Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo la participación dominante en 2025, valorada en 1.790 millones de dólares, y también mantendrá la participación líder en 2026, con una previsión de 1.860 millones de dólares. La región está experimentando un rápido crecimiento impulsado por el aumento de la adopción de ADAS y vehículos autónomos (AV). Los factores clave incluyen estrictos mandatos de seguridad de los vehículos, la necesidad de mapas ambientales de alta resolución en condiciones climáticas adversas y importantes inversiones en I+D de los principales fabricantes de automóviles como Ford y GM.

Mercado de radares de imágenes 4D de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense alcanzó los 1.700 millones de dólares en 2025 y se estima que tendrá una tasa compuesta anual del 10,78% durante el período previsto.

Europa

Se prevé que Europa crecerá al segundo ritmo más rápido con una tasa compuesta anual del 11,47% durante el período previsto. En 2025, el valor de mercado se situó en 1.280 millones de dólares. Europa muestra un crecimiento significativo a través del estricto Reglamento de Seguridad General de la UE 2019/2144 que exige AEB para VRU para 2024 y los protocolos Euro NCAP 2026 que elevan los requisitos de resolución de radar, con Volkswagen Group y Stellantis incorporando sensores 4D en segmentos de nivel medio a premium para autonomía en ciudad/carretera.

Mercado de radares de imágenes 4D del Reino Unido

El crecimiento del mercado del Reino Unido en 2025 está valorado en 260 millones de dólares y se estima que crecerá a una tasa del 10,91% durante el período previsto.

Mercado de radares de imágenes 4D de Europa del Este

El crecimiento del mercado oriental en 2025 está valorado en 400 millones de dólares y se estima que crecerá a un ritmo del 13,12% durante el período previsto.

Mercado de radares de imágenes 4D de Alemania

El crecimiento del mercado alemán en 2025 está valorado en 180 millones de dólares y se estima que crecerá a una tasa del 9,80% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico está valorado en 1.560 millones de dólares en 2025 y asegura la posición de la segunda región más grande del mercado. Además, se estima que la región será la de más rápido crecimiento con la CAGR más alta del 12,16% durante el período previsto. Asia Pacífico surge como la región de más rápido crecimiento, impulsada por la política de crédito dual NEV de China que exige puntuaciones de conducción inteligente y la Misión de Ciudades Inteligentes de la India que implementa la gestión del tráfico habilitada por radar, con fabricantes de equipos originales nacionales como BYD y NIO ampliando el radar 4D en los vehículos eléctricos del mercado masivo para cumplir con los objetivos de penetración L2+ del MIIT que superan el 50 % para 2027.

Mercado de radares de imágenes 4D de China

El crecimiento del mercado de China en 2025 está valorado en 720 millones de dólares y tiene una tasa de crecimiento estimada del 11,92% durante el período previsto.

Mercado de radares de imágenes 4D de la India

El mercado de la India en 2025 está valorado en 190 millones de dólares y tiene una tasa de crecimiento estimada del 15,73% durante el período previsto.

Mercado de radares de imágenes 4D de Japón

El mercado japonés en 2025 está valorado en 160 millones de dólares y tiene una tasa de crecimiento estimada del 14,81% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América Latina está valorado en 220 millones de dólares en 2025. El mercado de Oriente Medio y África está valorado en 560 millones de dólares en 2025.

Mercado de radares de imágenes 4D de Brasil

El crecimiento del mercado brasileño en 2025 está valorado en 160 millones de dólares y se estima que crecerá a una tasa del 9,43% durante el período previsto.

Mercado de radares de imágenes 4D de Turquía

El crecimiento del mercado de Turquía en 2025 está valorado en 160 millones de dólares y se estima que tendrá una tasa de crecimiento del 11,41% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

Los proveedores establecidos de nivel 1 de la industria automotriz fortalecen a los actores clave de la empresa en todo el mundo

El mercado de radares de imágenes 4D exhibe una estructura competitiva consolidada dominada por proveedores establecidos de nivel 1 de la industria automotriz que aprovechan los contratos de plataforma a largo plazo, la escala de fabricación de grado automotriz y la integración.ADAcarteras para asegurar la mayoría de las adjudicaciones de producción de OEM globales.

Estos líderes se diferencian a través de la responsabilidad del sistema de extremo a extremo que abarca hardware de radar, software de percepción, integración de vehículos y validación certificada por ASIL, lo que genera altos costos de conmutación que preservan los márgenes a pesar de comercializar las interfaces de RF.

LISTA DE PERFILES CLAVE DE LA EMPRESA DE RADAR DE IMÁGENES 4D

- Robert Bosch GmbH(Alemania)

- Continental AG (Alemania)

- Aptiv PLC(Irlanda)

- Corporación Denso (Japón)

- Valeo SA(Francia)

- Magna Internacional(Canadá)

- Mobileye (Intel) (Israel)

- Tecnologías Huawei (China)

- Instrumentos de Texas (TI) (EE. UU.)

- Semiconductores NXP(Países Bajos)

- Infineon Technologies AG (Alemania)

- Renesas Electronics Corp. (Japón)

- Arbe Robotics Ltd. (Israel)

- Zadar Labs, Inc. (EE. UU.)

- Smart Radar System, Inc. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- julio 2025: Arbe Robotics Ltd. anunció que Sensrad Company, con sede en Suecia, ha comenzado a entregar a los clientes su primera serie de radares con chipset de Arbe. Estos radares están destinados a ser implementados en una aplicación de vehículos todoterreno autónomos del sector de defensa y en un proyecto de infraestructura vial inteligente.

- Julio de 2025:La empresa alemana de electrónica de defensa HENSOLDT recibió un importante contrato para entregar sistemas de radar que mejorarán las capacidades de defensa aérea de Ucrania. El paquete integral, valorado en más de 370 millones de dólares, incluye entregas de radares TRML-4D de alto rendimiento y sistemas de vigilancia SPEXER 2000 3D MkIII de corto alcance.

- Julio de 2025:Arbe Robotics (ARBE) está desarrollando una nueva clase deradar automotriztecnología con su chipset de radar de imágenes 4D de ultra alta resolución. Si bien el producto parece diferenciado y el interés de los principales fabricantes de equipos originales está creciendo, Arbe sigue estando por delante de los ingresos en un sentido significativo.

- Septiembre de 2024:Arbe Robotics, su socio de primer nivel Sensrad, firmó un acuerdo marco para suministrar radares de imágenes 4D a Tianyi Transportation Technology, con sede en China. Sensrad describió el acuerdo como su primer contrato comercial después de una evaluación de un año utilizando el chipset de Arbe y la tecnología de antena de guía de ondas de Gapwaves.

- diciembre 2023: La policía de Bihar introducirá un sistema de detección de infracciones de velocidad con un radar de imágenes 4D para controlar eficazmente el tráfico en las carreteras nacionales del estado.

COBERTURA DEL INFORME

El análisis del mercado global de radares de imágenes 4D incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2024 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,92% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por Arquitectura Radar

Por componente

Por capacidad de imagen

Por modo de implementación

Por rango

Por banda de frecuencia

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.420 millones de dólares en 2025 y se prevé que alcance los 12.970 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 1.280 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,92% durante el período previsto.

Se espera que el subsegmento de infraestructura inteligente tenga la CAGR más alta durante el período de pronóstico.

Impulsores de la demanda estructural para la adopción, regulación, decisiones de plataforma OEM y posicionamiento de seguridad de radares de imágenes 4D.

Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch y Mobileye son los principales actores clave del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.