Tamaño del mercado de conjuntos de chips 5G, participación y análisis de la industria, por tipo (circuito integrado de aplicación específica (ASIC), circuito integrado de radiofrecuencia (RFIC), circuito integrado de onda milimétrica (IC de onda milimétrica), circuito integrado celular), por frecuencia (Sub-6 GHZ, 26-39 GHZ y superior a 39 GHZ), por tipo de implementación (teléfono inteligente/tabletas, vehículos conectados, dispositivos conectados, dispositivos de acceso y banda ancha), por vertical de la industria (energía y Servicios públicos, manufactura, TI y telecomunicaciones, medios y

INFORMACIÓN CLAVE DEL MERCADO

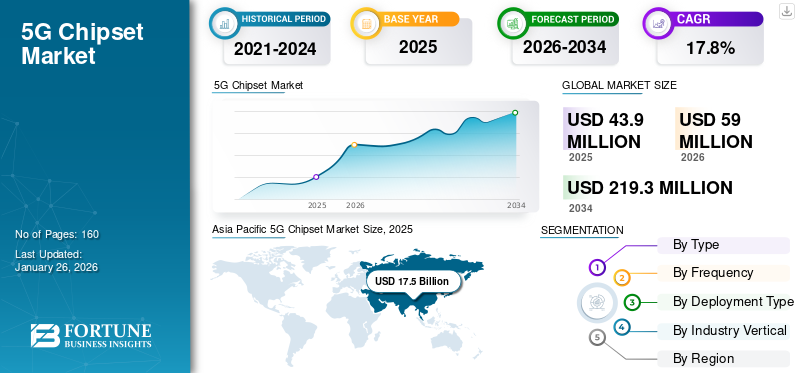

El tamaño del mercado mundial de chipsets 5G se valoró en 43.900 millones de dólares en 2025 y se prevé que crezca de 59.000 millones de dólares en 2026 a 219.300 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,8% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 40% en 2025.

El chipset 5G es un dispositivo de chipset de conectividad dedicado de alta gama de próxima generación. Este conjunto de chips está fabricado para transportar y transferir datos de Internet de alta velocidad con una red de baja latencia. El conjunto de chips de red de quinta generación tiene una latencia más baja que los conjuntos de chips LTE de cuarta generación (4G/ 4,5G/ 4,9G) existentes. Además, los conjuntos de chips 5G son capaces de ofrecer entre 10 y 100 veces más velocidad de transferencia de datos y mayor eficiencia que la tecnología existente, lo que impulsa el crecimiento del mercado. Además, esta solución puede ampliar fácilmente la frecuencia operativa de Internet de banda ancha inalámbrica existente. Además, está desarrollado para ofrecer un alto rendimiento de los dispositivos conectados, lo que mejora la experiencia del usuario, la conectividad y la eficacia operativa general en todos los sectores verticales de la industria. La creciente demanda de alta velocidad y baja latencia infraestructura 5Ges responsable del crecimiento del mercado. Además, estos conjuntos de chips se utilizan ampliamente en productos electrónicos de consumo como teléfonos inteligentes, tabletas, computadoras portátiles y otros dispositivos conectados, lo que es responsable del crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado de chipsets 5G

- Tamaño del mercado en 2025: 43.900 millones de dólares

- Tamaño del mercado en 2026: 59 000 millones de dólares

- Tamaño del mercado previsto para 2034: 219.300 millones de dólares

- CAGR: 17,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado de chipsets 5G con una participación del 40,0% en 2025.

- Se proyecta que el segmento de circuitos integrados de aplicaciones específicas (ASIC) tenga una participación del 38,52% en 2026.

- Se espera que el segmento de 26 a 39 GHz represente el 68,32% del mercado mundial en 2026.

Asia Pacífico

Asia Pacífico siguió siendo el principal mercado regional en 2025 y se prevé que crezca hasta los 23,8 millones de dólares en 2026.

América del norte

América del Norte representó el 28,5% de los ingresos globales en 2025 y se prevé que alcance los 16,9 millones de dólares en 2026.

Europa

Europa captó el 23,0 % del mercado mundial en 2025 y se estima que alcanzará los 13,4 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 13.500 millones de dólares en 2026, respaldado por fuertes inversiones en telecomunicaciones y una mayor penetración de dispositivos 5G.

Japón

Japón Se espera que el mercado alcance los 5.100 millones de dólares en 2026, impulsado por las iniciativas en curso de implementación de 5G y la creciente demanda de tecnologías conectadas.

Leer más

La vertical de la industria electrónica y de semiconductores se ha visto sustancialmente afectada debido al crecimiento exponencial de los casos de COVID-19 en todo el mundo. Varias autoridades gubernamentales de todo el mundo han impuesto bloqueos globales, lo que está afectando en gran medida la cultura del trabajo desde la oficina en múltiples sectores. Sin embargo, después de COVID, la mayoría de las empresas comenzaron a implementar tecnologías emergentes como la inteligencia artificial y laInternet de las cosas. Por lo tanto, de manera concluyente, el confinamiento global obligó a las personas a quedarse en casa durante la COVID-19, lo que incrementó el concepto de trabajo desde casa y de traer su propio dispositivo. Este factor es responsable del aumento de la demanda de conjuntos de chips habilitados para 5G en el mercado global.

- Por ejemplo, en mayo de 2021, Qualcomm Inc., un proveedor de soluciones de redes y telecomunicaciones, lanzó un nuevo sistema de módem-RF Qualcomm 315 5G IoT. Este dispositivo con chipset 5G está especialmente diseñado para optimizar el rendimiento de los dispositivos IoT en la industria del usuario final.

Tendencias del mercado de chipsets 5G

Uso cada vez mayor de dispositivos de vanguardia en diversos sectores industriales Impulsa la proliferación del mercado

La digitalización incluye tecnologías de vanguardia como el Internet industrial de las cosas,automatización industrialy la inteligencia artificial ha ampliado el impacto de la revolución digital a nivel mundial. Además, los gobiernos de países en desarrollo como India, Brasil y África se centran en formular políticas favorables a los consumidores para la adopción fluida de nuevas tecnologías. También se están lanzando políticas de este tipo para ayudar a los fabricantes a establecer instalaciones de producción en sus países para reducir los costos de fabricación mediante la provisión de subsidios y programas como los esquemas de incentivos vinculados a las ganancias (PLI). El funcionamiento perfecto de la tecnología avanzada requiere una conexión a Internet de alta velocidad y baja latencia, lo que se puede lograr aún más con los conjuntos de chips habilitados para 5G. Además, estos conjuntos de chips 5G se utilizan con frecuencia en vehículos híbridos eléctricos y conectados para la comunicación en tiempo real de vehículo a vehículo y de vehículo a peatón. La comunicación en tiempo real en vehículos automóviles reduce las posibilidades de colisión y accidente. Además, el cambio de las unidades de fabricación a la Industria 4.0 ha aumentado la demanda de máquinas conectadas a través de conjuntos de chips IoT y 5G que proporcionan datos de funcionamiento de las máquinas a los operadores para un manejo y funcionamiento eficaces de las mismas. Esta tendencia de integración tecnológica mantendrá y aumentará los ingresos del mercado de chipsets 5G a largo plazo.

Factores de crecimiento del mercado de chipsets 5G

Creciente demanda de red 5G de alta velocidad y baja latenciapara ayudar a la escalada del mercado

Después de la COVID, la penetración de Internet en pequeñas zonas urbanas y rurales crece exponencialmente debido al cambio de modelo operativo para trabajar desde casa. Por lo tanto, la necesidad de una conectividad rápida a Internet y la creciente base de consumidores de las empresas de redes de banda ancha han aumentado la demanda de Internet de quinta generación o tecnología 5G. Sin embargo, después de la pandemia, 5G se ha apoderado de la industria de los teléfonos inteligentes con baja latencia y una red estable, lo que mantuvo los ingresos creciendo exponencialmente para la industria de chipsets 5G.

- Por ejemplo, en octubre de 2022, Telecom-Talk, un foro de debate sobre telecomunicaciones, publicó un informe de encuesta. Según ese informe, el usuario de dispositivos inteligentes pasa 312 minutos al día en dispositivos inteligentes 5G en los EE. UU., lo que representa 37 minutos al día más que los usuarios de dispositivos inteligentes 4G. También afirma que en EE. UU., el porcentaje de usuarios de teléfonos inteligentes 5G aumentó del 41% al 63% durante 2021 a 2022.

Además, el uso cada vez mayor de Internet de las cosas y los dispositivos conectados dio lugar a una creciente demanda de tecnología de red 5G, que es responsable de la creciente penetración de procesadores y conjuntos de chips habilitados para 5G en el mercado global. Por lo tanto, los conjuntos de chips 5G son componentes importantes de varios dispositivos habilitados para 5G, como MÓDEM, enrutadores,teléfonos inteligentes, computadoras portátiles y estaciones base de Internet. Los conjuntos de chips 5G se utilizan cada vez más en diferentes dispositivos electrónicos de consumo. Por lo tanto, el uso creciente de procesadores y conjuntos de chips 5G en dispositivos electrónicos de consumo está impulsando el mercado a nivel mundial.

FACTORES RESTRICTIVOS

El alto costo de los conjuntos de chips obstaculizará el crecimiento del mercado

El procesador y chipset 5G en productos electrónicos de consumo es casi un 50% más alto que el de los chipsets existentes basados en tecnología 4G. Este alto precio de los chipsets 5G reduce el margen de varias empresas fabricantes de bienes de consumo como Xiaomi, Samsung, Apple y otras. Por ejemplo, en enero de 2020, una encuesta realizada por la importante agencia de noticias Mint mostró que el precio de un procesador y chipset 5G fabricados por dos fabricantes importantes, Qualcomm y Mediatek, es entre 60 y 80 dólares más alto que el de los chipsets 4G existentes. En esta encuesta también se vio que si se aumenta la especificación técnica del chipset, el precio también aumenta en proporción a esa especificación. Por lo tanto, el aumento en el precio de los conjuntos de chips resultó en un mayor costo del producto final, como teléfonos inteligentes y computadoras portátiles, por lo que la mayoría de las veces, los fabricantes de teléfonos inteligentes prefieren los conjuntos de chips 4G para dispositivos económicos. El mayor costo de los conjuntos de chips es responsable de obstaculizar la expansión del mercado global.

Análisis de segmentación del mercado de chipsets 5G

Análisis por tipo

El segmento ASIC dominó el mercado en 2024 debido a su tamaño y forma compactos

Según el tipo, el mercado se clasifica en circuitos integrados de aplicaciones específicas (ASIC), circuito integrado de radiofrecuencia (RFIC), circuito integrado de ondas milimétricas (IC de onda mm), circuito integrado celular (IC celular) y otros.

Se prevé que el segmento de circuitos integrados de aplicaciones específicas (ASIC) domine el mercado con una participación del 38,52% en 2026. Esto se debe a sus beneficios únicos, como ser muy pequeño y liviano, lo que en última instancia hace que el sistema sea compacto. Además, el costo del circuito integrado de aplicación específica (ASIC) es comparativamente menor que el de otras alternativas.

Además, el circuito integrado de radiofrecuencia (RFIC) y el circuito integrado de ondas milimétricas (mm Wave IC) continúan siguiendo las mismas tendencias en el período de pronóstico.

Sin embargo, el celularCircuito IntegradoEl segmento (IC celular) muestra la CAGR más alta en el cronograma de pronóstico. La creciente demanda de circuitos integrados celulares (CI celular) en teléfonos inteligentes y tabletas para obtener conectividad de baja latencia y alta velocidad es un factor clave que contribuye al crecimiento de este segmento.

Por análisis de frecuencia

El segmento de 26-39 GHZ liderará debido a un mayor uso en el sector de TI y telecomunicaciones

Según la frecuencia, el mercado se clasifica en Sub-6 GHZ, 26-39 GHZ y superior a 39 GHz.

Se espera que el segmento de 26-39 GHZ lidere el mercado, contribuyendo con el 68,32% a nivel mundial en 2026. El uso cada vez mayor de conjuntos de chips de 26-39 GHZ en las industrias automotriz y de TI y telecomunicaciones para transferir un gran volumen de datos es un factor clave atribuido a la expansión del mercado.

Sin embargo, se estima que el segmento de 26-39 GHZ generará la CAGR más alta durante el período de pronóstico. Además, Sub-6GHz sigue las mismas tendencias en el año previsto. Puede transportar más datos que el rango de 2,4 GHZ ya que los espectros sub-6 tienen más espacio para viajar datos.

Además, el segmento de 39 GHZ mencionado anteriormente está siguiendo la misma tendencia en el mercado debido a su uso cada vez mayor en el sector de energía y servicios públicos.

Por análisis de tipo de implementación

El segmento de teléfonos inteligentes y tabletas mantendrá una participación dominante debido al uso intensivo de procesadores de próxima generación

Según el tipo de implementación, el mercado se clasifica en teléfonos inteligentes/tabletas, vehículos conectados, dispositivos conectados, dispositivos de puerta de enlace de acceso de banda ancha y otros.

El segmento de teléfonos inteligentes/tabletas obtuvo importantes ingresos en 2024 y se espera que siga esta tendencia en el período previsto, debido al uso frecuente de conjuntos de chips de red de próxima generación en teléfonos inteligentes y tabletas. Se espera que el segmento de teléfonos inteligentes y tabletas lidere el mercado, contribuyendo con el 33,91 % a nivel mundial en 2026.

Además, el segmento de vehículos conectados generó el segundo mayor ingreso del mercado debido a la fuerte penetración de la tecnología híbrida de alta gama en la industria automotriz.

Sin embargo, el segmento de dispositivos correspondiente obtuvo la CAGR más alta del mercado durante el período de pronóstico. Se debe a la creciente penetración de tecnologías emergentes, como el Internet de las cosas y la automatización industrial, en diversas industrias, lo que está impulsando el crecimiento del mercado.

Por análisis vertical de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Debido a la fuerte penetración de la tecnología 5G, el sector de TI y telecomunicaciones ocupa una posición destacada

Según la vertical de la industria, el mercado se clasifica en energía y servicios públicos, manufactura, TI y telecomunicaciones, medios y entretenimiento, transporte y logística, electrónica de consumo, atención médica y otros.

El segmento de TI y telecomunicaciones generó los mayores ingresos en 2024, debido a la fuerte penetración de la tecnología de red 5G en el vertical industrial de TI y telecomunicaciones. Además, los segmentos de electrónica de consumo y medios y entretenimiento siguieron la misma tendencia de mercado y generaron el segundo y tercer mayor ingreso, respectivamente. Esto se debe al uso cada vez mayor de la infraestructura 5G en los teléfonos inteligentes para unidades de juegos de alta gama para transmisión en vivo. Se espera que el segmento de electrónica de consumo lidere el mercado, contribuyendo con el 33,02% a nivel mundial en 2026.

En la industria manufacturera, la red 5G se utiliza ampliamente para aumentar el contacto máquina a máquina (M2M) para una mejor comunicación, lo que es responsable del crecimiento de los conjuntos de chips 5G. Sin embargo, se estima que el sector de la electrónica de consumo generará la CAGR más alta en el período previsto. Además, debido a la adopción gradual de tecnología, los segmentos de atención médica, fabricación, transporte y logística, entre otros, están mostrando un crecimiento moderado en el mercado.

PERSPECTIVAS REGIONALES

Asia Pacific 5G Chipset Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico tuvo una participación significativa y dominará la cuota de mercado global de chipsets 5G en los próximos años. En 2025, Asia Pacífico poseía el 40,00% del mercado mundial, alcanzando una valoración de 17,5 millones de dólares, y se prevé que crezca hasta 23,8 millones de dólares en 2026. La disponibilidad adecuada de unidades de fabricación de procesadores y conjuntos de chips avanzados y modernas instalaciones de investigación y desarrollo en países en desarrollo, como China, Japón, Corea del Sur, Taiwán y Singapur, es un factor clave que contribuye a este crecimiento. Además, los países emergentes, como India, Australia y los países del sudeste asiático, desempeñan un papel vital en el crecimiento del mercado regional. India y Singapur se están centrando en aumentar las unidades de fabricación de dispositivos compatibles con 5G. También están ampliando las instalaciones de fabricación de chipsets y procesadores en el país. Por ejemplo, en octubre de 2022, según la publicación “Economic Times”, las fábricas de teléfonos inteligentes 5G en la India aumentaron su capacidad de fabricación de 2 a 200 unidades después de lanzar el servicio 5G en la India. Estos factores anteriores atraen a inversores globales en la India para iniciar sus unidades de fabricación, impulsando el crecimiento del mercado. El mercado de Japón está valorado en 5.100 millones de dólares para 2026 y el mercado de la India está valorado en 3.400 millones de dólares para 2026.

China tiene una participación importante en el mercado debido a la disponibilidad de actores clave destacados

China está dominando el mercado de chipsets, debido a la disponibilidad de instalaciones de fabricación de procesadores y chipsets modernas y avanzadas en el país. Además, China se centra continuamente en la investigación y el desarrollo de tecnología 5G de alta gama. Además, China tiene muchos actores críticos destacados en el mercado, lo que se espera que impulse el crecimiento del mercado. El mercado chino está valorado en 11.300 millones de dólares hasta 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico domina el mercado global. Se debe a la disponibilidad de unidades de fabricación avanzadas de microprocesadores, obleas y conjuntos de chips. Taiwán, China, Corea del Sur, Singapur y Japón son los principales proveedores de semiconductores y conjuntos de chips para las pequeñas y medianas industrias del mercado global. Además, los países de Oceanía y del Sudeste Asiático, como Indonesia, Malasia, Filipinas y Vietnam, se están centrando en aumentar la implementación de la tecnología 5G en sus respectivos países, lo que también es responsable del crecimiento del mercado.

América del norte

América del Norte representó 12,5 millones de dólares en 2025, lo que representa el 28,50% de la cuota de mercado global, y se prevé que alcance los 16,9 millones de dólares en 2026. En América del Norte, Estados Unidos generó los ingresos más importantes en 2023 debido a la presencia de importantes actores clave en el país. Además, el Gobierno Federal de Estados Unidos promueve continuamente la penetración e implementación de la red 5G en el país. Sin embargo, Canadá está mostrando la CAGR más alta en el período previsto, debido a la creciente inversión de actores extranjeros en tecnología 5G y la fabricación de dispositivos habilitados para 5G en el país. Además, México también está fortaleciendo su posición y creando oportunidades lucrativas para el crecimiento del mercado de chipsets 5G mediante la adopción de diversas estrategias comerciales. El mercado estadounidense está valorado en 13.500 millones de dólares de aquí a 2026.

Europa

El mercado europeo estaba valorado en 10,1 millones de dólares en 2025, capturando el 23,00% de los ingresos globales, y se estima que alcanzará los 13,4 millones de dólares en 2026. En Europa, Alemania tiene las instalaciones de fabricación más avanzadas y modernas de la región. Por tanto, domina el mercado generando los mayores ingresos. Sin embargo, Alemania muestra la CAGR más alta en el período de pronóstico. El resto de Europa, el Reino Unido e Italia siguen la misma tendencia y generan el segundo y tercer mayor ingreso del mercado, respectivamente. Sin embargo, España y Francia muestran un crecimiento gradual y moderado del mercado. Además, Europa incluye a la mayoría de los países desarrollados, y la penetración de las redes 5G en estos países, como Suecia, Hungría, Italia y Moldavia, es muy alta, lo que crea la necesidad de dispositivos de alta gama habilitados para 5G. El mercado del Reino Unido está valorado en 2.300 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 4.300 millones de dólares para 2026.

Medio Oriente y África

Medio Oriente y África contribuyeron con aproximadamente 1,3 millones de dólares al mercado global en 2025, lo que representa una participación del 3,00 %, y se espera que alcance los 1,7 millones de dólares en 2026. En Medio Oriente y África, debido al menor enfoque de las autoridades gubernamentales en implementar la tecnología 5G y fabricar obleas, procesadores y conjuntos de chips en Medio Oriente, África y América del Sur, el crecimiento en esta región es moderado. Sin embargo, Arabia Saudita, los Emiratos Árabes Unidos y Brasil se están centrando en desarrollar la industria de fabricación de semiconductores, que está mostrando un crecimiento significativo en el mercado.

América Latina

La región de América Latina captó el 5,60% del mercado global en 2025, generando 2,4 millones de dólares en ingresos y se prevé que alcance los 3,1 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

La tecnología Qualcomm mantiene una destacada participación de mercado gracias a sus avanzadas instalaciones de investigación y desarrollo

Qualcomm Technology tuvo una participación de mercado destacada en 2024. Esto se debe al enfoque de la empresa en la investigación y el desarrollo de soluciones 5G. También es el principal proveedor de conjuntos de chips y soluciones 5G para otros fabricantes de productos de electrónica de consumo. Además, Broadcom, Qualcomm Technologies, Inc., Unisoc Communications, Inc., Intel Corporation, Samsung Electronics Co., Ltd., Xilinx Inc., Mediatek Inc., Qorvo Infineon Technologies AG, Huawei Technologies Co., Ltd. y otros han adoptado diversas estrategias de crecimiento empresarial y de mercado, como asociaciones, colaboraciones, adquisiciones y lanzamientos de productos para hacer frente a la competencia masiva en el mercado. Además, esta organización se centró en expandir sus unidades de negocios en varios países, lo que resulta útil para el desarrollo de productos diversificados según los requisitos del cliente. Además, el continuo crecimiento de la tecnología 5G es responsable del desarrollo del mercado.

Lista de las principales empresas de chipsets 5G:

- Tecnologías Qualcomm, Inc.(A NOSOTROS.)

- Broadcom (EE.UU.)

- Comunicaciones Unisoc, Inc.(Porcelana)

- MediaTek Inc.(Taiwán)

- Corporación Intel (EE.UU.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Huawei Technologies Co., Ltd. (China)

- Qorvo (Estados Unidos)

- Xilinx Inc. (EE.UU.)

- Infineon Technologies AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023 – Mediatek lanzó su chipset Dimensity 8300 preparado para 5G basado en la tecnología de proceso de 4 nm de segunda generación de TSMC. Tiene un procesador octa-core que comprende cuatro Arm cortex A715 y A510.

- noviembre 2023 –Qualcomm anunció su expansión global con su último sistema RF de módem 5G snapdragon X35 con chipset redcap 5G que permitirá que los dispositivos 5G más pequeños y rentables se conecten y exploren las capacidades de 5G.

- Septiembre 2023 –Qualcomm, fabricante líder de procesadores móviles, anunció un acuerdo con el gigante tecnológico Apple. El acuerdo se centró en el suministro de sistemas RF de módem Snapdragon 5G para el lanzamiento de teléfonos inteligentes en 2024.

- Septiembre 2023–El sistema de módem RF Qualcomm Snapdragon X75 5G logró una velocidad de enlace ascendente de 200 Mbps con solo 35 MHz de espectro 5G. Qualcomm, en colaboración con Samsung, anunció que las empresas han logrado el primer enlace ascendente 5G simultáneo del mundo.

- Septiembre 2023–Mediatek, un fabricante líder de conjuntos de chips, fabricó su primer conjunto de chips a partir de la tecnología de procesador TSMC de 3 nm con la producción en masa del emblemático Dimensity System on Chip (SoC).

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado global y se centra en aspectos cruciales como las empresas líderes, los tipos de productos/servicios y las principales industrias de uso final de electrónica impresa y flexible. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 17,8% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por frecuencia

Por tipo de implementación

Por vertical de la industria

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 219.300 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 43.900 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 17,8% durante el período previsto.

Se espera que el subsegmento de TI y telecomunicaciones en el segmento vertical de la industria sea testigo de la CAGR más alta durante el período de pronóstico.

El aumento de la demanda de redes 5G de alta velocidad y baja latencia está impulsando el mercado.

Qualcomm Technologies, Inc., Broadcom, Intel Corporation, Unisoc Communications, Inc., Samsung Electronics Co., Ltd., Mediatek Inc., Xilinx Inc., Huawei Technologies Co., Ltd., Qorvo Infineon Technologies AG y otras son las principales empresas del mercado.

Se espera que Asia Pacífico tenga la mayor cuota de mercado.

Por aplicación, se espera que la educación superior crezca con una CAGR notable durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.