Tamaño del mercado de acceso inalámbrico fijo 5G, participación y análisis de la industria, por oferta (hardware y servicios), por frecuencia operativa (por debajo de 6 GHz, mmWave de 24 a 39 GHz y mmWave por encima de 39 GHz), por tipo de demografía (urbana, semiurbana/suburbana y rural), por usuario final (residencial, comercial/PYME, industrial y gobierno/sector público) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

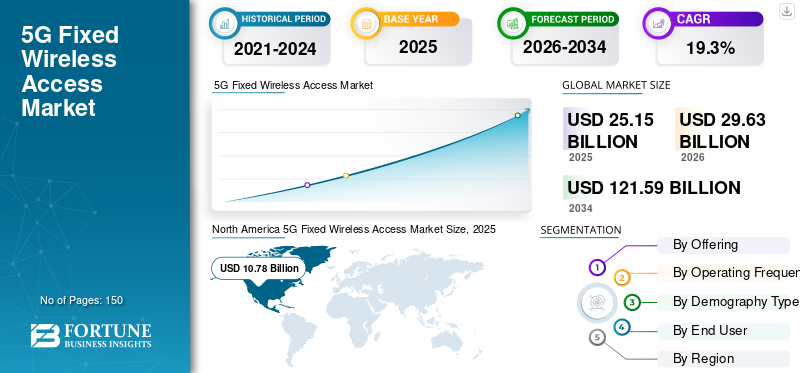

El tamaño del mercado mundial de acceso inalámbrico fijo 5G se valoró en 25,15 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 29,63 mil millones de dólares en 2026 a 121,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,3% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 42,86% en 2025.

El Acceso Inalámbrico Fijo (FWA) 5G ofrece conectividad de banda ancha fija a consumidores y empresas que utilizan tecnología celular basada en redes celulares 5G, en lugar de la infraestructura cableada tradicional, como la fibra o el cable. Permite el despliegue rápido y rentable de servicios de banda ancha de alta calidad. Es especialmente beneficioso para ubicaciones residenciales en áreas donde el desarrollo de servicios de banda ancha por cable sería demasiado costoso o poco práctico. El crecimiento del mercado está impulsado por la creciente demanda de banda ancha de alta velocidad, la rápida expansión de las redes 5G y las mejoras en el rendimiento de los dispositivos 5G y CPE.

Además, muchos actores clave de la industria, como Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. y ZTE Corporation, que operan en el mercado, se están centrando en la rápida expansión de la red utilizando espectro de banda media, ofertas de CPE subsidiadas y en paquetes, precios de banda ancha basados en la velocidad, asociaciones con proveedores de dispositivos y apuntando a segmentos residenciales y de PYME desatendidos para escalar rápidamente la adopción de suscriptores.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

El creciente uso de IA generativa impulsa mayores requisitos de rendimiento para 5G FWA

IA generativamejora el 5G FWA al aumentar la demanda de un rendimiento de banda ancha más alto y consistente en el hogar y en oficinas pequeñas, particularmente donde la fibra es limitada, ya que los asistentes de inteligencia artificial y las aplicaciones multimodales conducen a un uso ascendente más intenso y expectativas de latencia más estrictas. A medida que aumenta la demanda de más datos de enlace ascendente a través de soluciones de inteligencia artificial, los proveedores de servicios de telecomunicaciones tienen un mayor incentivo para mejorar sus redes 5G con capacidad adicional, lo que les permite maximizar la monetización de las oportunidades de banda ancha premium a través de planes de banda ancha diferenciados. Además, a medida que la IA continúa creando una experiencia de usuario más inteligente y mejorando la experiencia del usuario de los CPEs a través de la inteligencia artificial en el dispositivo, los CPEs exhibirán una confiabilidad mejorada y experimentarán menos llamadas de soporte cuando se utilicen junto con soluciones intensivas en IA. Finalmente, dado que la IA está llevando el procesamiento de datos al "borde" de la red, FWA es una opción muy atractiva para que las empresas proporcionen banda ancha para sitios remotos o temporales que requieren acceso de alta velocidad, rápido y a bajo costo. Por ejemplo,

- En 2025, Nokia afirma que una adopción más amplia de las aplicaciones de inteligencia artificial actuales podría impulsar el crecimiento del tráfico de enlace ascendente en más de un 50 %, lo que destaca por qué la capacidad de enlace ascendente se convierte en una prioridad de planificación e inversión.

TENDENCIAS DEL MERCADO DE ACCESO INALÁMBRICO FIJO 5G

El creciente uso de modelos de precios escalonados y basados en la velocidad por parte de los operadores impulsa el crecimiento del mercado

A medida que más operadores ofrecen productos 5G FWA similares con ofertas de velocidad comparables, el principal diferenciador de 5G FWA se ha convertido en la forma en que los consumidores comparan la banda ancha. Un consumidor normalmente compara las velocidades anunciadas, así como la confiabilidad, de un servicio de banda ancha. Por lo tanto, los operadores han pasado del uso del modelo tradicional de ofrecer múltiples niveles (grupos de datos) a una oferta escalonada basada en la velocidad. Este enfoque también ayuda a los operadores a monetizar las actualizaciones de capacidad cobrando más por niveles de mayor velocidad y al mismo tiempo orientar a los usuarios habituales hacia planes que coincidan con la capacidad de la red en cada zona de cobertura. Mejora la claridad para el cliente en el punto de compra, reduce las facturas exorbitantes y las quejas sobre la limitación, y respalda una mejor gestión de la red, ya que la demanda se puede moldear a través del diseño de niveles en lugar de limitarse únicamente a límites estrictos de datos.

En general, trasladar la solución FWA a una oferta por niveles de velocidad puede ayudar a los consumidores a sentir que su producto FWA es un servicio de banda ancha "real" y puede fortalecer la conversión de los consumidores de la banda ancha DSL y por cable, especialmente en mercados donde no se ofrece fibra o

disponible. Por ejemplo,

- En junio de 2025, Ericsson informó que el 51 % de los CSP globales con ofertas FWA incluyen opciones basadas en la velocidad, frente al 40 % en junio de 2024, lo que respalda la idea de que los operadores están monetizando el rendimiento diferenciado a medida que crecen nuevos tipos de tráfico.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de conectividad rápida y de respaldo para las pymes impulsa el crecimiento del mercado

La rápida adopción de 5G FWA por parte de las pequeñas y medianas empresas (PYMES) se debe a la velocidad con la que las PYMES pueden activar este servicio cuando se expanden a nuevas ubicaciones, abren ubicaciones temporales o se reubican en una nueva. En lugar de tener que esperar semanas para una instalación cableada, la capacidad más rápida de las PYME para utilizar este servicio impacta directamente su capacidad de generar ingresos inmediatamente cuando Canada Post abre nuevas ubicaciones. Además, debido al riesgo de que cortes breves del servicio de Internet causen interrupciones en los sistemas de punto de venta, los pedidos en línea, el servicio al cliente y las herramientas de software basadas en la nube de las PYMES, muchas PYMES también compran servicios 5G FWA como conexión secundaria.

Los servicios de respaldo de Internet inalámbrico son cruciales para que las PYMES mitiguen los riesgos comerciales inherentes a estas interrupciones. Para satisfacer esta creciente demanda, los operadores de telecomunicaciones han desarrollado paquetes plug-and-play diseñados específicamente para estas aplicaciones de "Internet de respaldo", que pueden instalarse en cuestión de minutos. Como tal, ahora existe una gama más amplia de casos de uso para estas conexiones rápidas y productos de conmutación por error, no solo para hogares, sino también para pymes que requieren continuidad del servicio y tiempos de instalación acelerados. Se espera que esto impulse el crecimiento del mercado de acceso inalámbrico fijo 5G en los próximos años.

Por ejemplo,

- En marzo de 2024, AT&T presentó Internet Air for Business, afirmando que las empresas pueden configurar el servicio inalámbrico fijo en minutos y que está disponible en todo el país, respaldando directamente el controlador de “conexión rápida”.

RESTRICCIONES DEL MERCADO

Las limitaciones del espectro y la economía del despliegue pueden obstaculizar el crecimiento del mercado

Las limitaciones del espectro y la economía de implementación obstaculizan el mercado 5G FWA, ya que los operadores requieren un espectro de banda media amplio y contiguo para ofrecer velocidades de banda ancha consistentes a múltiples hogares desde cada celda. En los mercados donde el espectro de banda media es limitado, fragmentado o costoso, los operadores pueden verse obligados a limitar el despliegue de servicios FWA o invertir fuertemente para respaldar la densificación de sus redes y mitigar la congestión. El aumento de las actualizaciones de sitios, la necesidad de construir instalaciones de backhaul adicionales y la necesidad de comprar espectro adicional crean costos adicionales por conexión para un operador, lo que les dificulta fijar el precio de FWA en comparación con la fibra o el cable, que generalmente es su mejor opción para un servicio a precio competitivo. Por lo tanto, los operadores suelen emplear estrategias de implementación conservadoras, lo que resulta en patrones de crecimiento más lentos en el mercado en regiones con espectro de banda media limitado.

OPORTUNIDADES DE MERCADO

La rápida expansión de las redes 5G de banda media permite un rendimiento de grado de banda ancha para crear una oportunidad lucrativa para el crecimiento del mercado

El rápido crecimiento del espectro de banda media, como 2,5 GHz y la banda C, será una gran oportunidad para el acceso inalámbrico fijo (FWA), ya que ofrece la combinación adecuada de cobertura y capacidad para brindar banda ancha fija con la estabilidad y la sensación de "fibra" necesarias. Tiene mucho mayor rendimiento y capacidad sectorial que la banda baja; por lo tanto, un operador puede conectar una mayor cantidad de hogares a cada celda mientras proporciona velocidades constantes. La banda media también ocupa más espacio que mmWave; por lo tanto, los operadores pueden aumentar rápidamente su huella de FWA con el menor costo para los hogares. A medida que las unidades de red de banda media continúan volviéndose más densas, nuevos anchos de banda de canales están disponibles y los operadores ahora pueden promover con confianza niveles de productos de mayor velocidad, ampliar los mapas de elegibilidad y hacer crecer su base de suscriptores sin afectar la experiencia del usuario móvil.

Análisis de segmentación

Ofreciendo

Los ingresos recurrentes por conectividad impulsaron el dominio de los servicios en el mercado

Según la oferta, el mercado se divide en hardware y servicios.

Los servicios representaron el mayor 5Gmercado de acceso inalámbrico fijoparticipación en 2025 y se espera que crezcan a la tasa compuesta anual más alta del 20,1% durante el período previsto. Esto se debe a que 5G FWA genera ingresos mensuales recurrentes de banda ancha durante toda la vida del cliente. Por el contrario, las ventas de hardware son esencialmente únicas y a menudo están subsidiadas o incluidas en el servicio. A medida que las bases de suscriptores crecieron rápidamente, la conectividad acumulada, los planes de datos y los ingresos por servicios administrados crecieron mucho más rápido que los ingresos por equipos independientes en las instalaciones del cliente (CPE).

Se prevé que el hardware crezca a una tasa compuesta anual moderada durante el período de pronóstico. Esto se debe al hecho de que el aumento de las suscripciones a 5G FWA continúa impulsando la demanda de CPE para interiores y exteriores, pero la caída de los precios de los dispositivos y los subsidios generalizados de los operadores limitan el crecimiento general de los ingresos por hardware.

Por frecuencia de funcionamiento

La amplia cobertura y la implementación rentable impulsaron el dominio sub-6 GHz en 5G FWA

Según la frecuencia de funcionamiento, el mercado se clasifica en Sub-6 GHz, mmWave de 24 a 39 GHz y mmWave por encima de 39 GHz.

En 2025, el segmento Sub-6 GHz dominaría el mercado mundial. Esta banda tiene la relación más ventajosa de amplio alcance en comparación con un buen nivel de penetración de señal confiable en interiores, lo que la convierte en una solución muy efectiva para brindar acceso inalámbrico de banda ancha (BWA) a gran escala a través de redes 5G. Su menor densidad de sitio y costo de implementación en comparación con mmWave permitieron a los operadores expandir rápidamente la disponibilidad del servicio en áreas urbanas, suburbanas y rurales.

Se espera que el segmento mmWave por encima de 39 GHz crezca a la CAGR más alta del 23,4% durante el período de pronóstico, a medida que los operadores lo implementen cada vez más en áreas urbanas densas y ubicaciones empresariales donde se requieren capacidades ultra altas y velocidades de clase gigabit y pueden justificarse económicamente.

Por tipo de demografía

La densa infraestructura de red y la alta demanda impulsaron el dominio urbano en 5G FWA

Según el tipo demográfico, el mercado se divide en urbano, semiurbano/suburbano y rural.

El segmento urbano tuvo una participación de mercado dominante en 2025. Las áreas urbanas tienen altas densidades de población, son los mayores consumidores de uso de datos y contienen la mayor cantidad de sitios 5G, lo que proporciona escalabilidad y rendimiento consistente para el acceso inalámbrico fijo (FWA) 5G. Además, los operadores se han centrado en las zonas urbanas para generar rápidamente ingresos a partir de la capacidad 5G ya desplegada y competir con los servicios tradicionales de banda ancha ofrecidos por las compañías de cable y los proveedores tradicionales.

Se proyecta que el segmento rural crecerá a la CAGR más alta del 20,9% durante el período previsto, ya que 5G FWA ofrece una alternativa más rápida y rentable a la fibra para ampliar la cobertura de banda ancha en lugares desatendidos y de difícil acceso.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La fuerte demanda de banda ancha residencial reforzó el liderazgo residencial en el mercado

Según el usuario final, el mercado se clasifica en sector residencial, comercial/PYME, industrial y gobierno/público.

Se espera que el sector residencial mantenga una cuota de mercado dominante durante el período previsto. Esto se debe a la fuerte demanda de conectividad a Internet residencial de alta velocidad para transmisión, trabajo remoto, juegos y servicios digitales en áreas con opciones limitadas de banda ancha por cable. Los operadores también comercializaron agresivamente 5G FWA como una solución de banda ancha doméstica primaria o alternativa, impulsando la adopción a gran escala en los hogares.

Se prevé que el sector industrial crezca a la tasa compuesta anual más alta del 22,1% durante el período previsto. Los fabricantes, los centros logísticos y los sitios de energía adoptan cada vez más 5G FWA para una conectividad rápida del sitio, soporte de red privada y enlaces de respaldo confiables en operaciones habilitadas digitalmente.

Perspectivas regionales del mercado de acceso inalámbrico fijo 5G

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America 5G Fixed Wireless Access Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tenía la mayor cuota de mercado de acceso inalámbrico fijo 5G en 2024, valorada en 7.930 millones de dólares, y mantuvo esta participación líder en 2025, con un valor de 10.780 millones de dólares. Se espera que el mercado en América del Norte aumente, a medida que los operadores estadounidenses escalen 5G FWA como un producto principal de banda ancha doméstica, junto con el rápido despliegue de redes de espectro de banda media para aumentar la elegibilidad del servicio y admitir niveles de velocidad más altos. Esto permite tener la base instalada más grande del mundo para suscriptores de FWA y exhibe la tasa de crecimiento de ingresos más rápida de cualquier geografía importante. Por ejemplo,

- Los tres principales proveedores de FWA de EE. UU., incluidos AT&T, T-Mobile y Verizon, alcanzaron 14,7 millones de clientes de FWA después de agregar 1,04 millones de suscriptores en el tercer trimestre de 2025.

Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado.

Mercado de acceso inalámbrico fijo 5G de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 9.390 millones de dólares en 2026, lo que representa aproximadamente el 31,7 % de las ventas mundiales de acceso inalámbrico fijo (FWA) 5G.

[aPZOy480a]

Europa

Se prevé que Europa registre una tasa de crecimiento del 18,7% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 7.070 millones de dólares en 2026. El mercado está experimentando un crecimiento significativo en la región, impulsado por la creciente adopción de 5G FWA por parte de los operadores como una forma rápida y asequible de proporcionar banda ancha de alta velocidad en áreas con implementaciones de fibra lentas o costosas, así como para garantizar el cumplimiento de los objetivos de conectividad de la Década Digital.

Mercado de acceso inalámbrico fijo 5G del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 1.320 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos mundiales por acceso inalámbrico fijo 5G.

Mercado de acceso inalámbrico fijo 5G de Alemania

Se prevé que el mercado 5G FWA de Alemania alcance aproximadamente 1.390 millones de dólares en 2026, lo que equivale a alrededor del 4,7 % de las ventas mundiales de acceso inalámbrico fijo 5G.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 6.960 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Esto se debe a los grandes mercados poblacionales que están adoptando 5G FWA como una alternativa más rápida a la fibra para el acceso de banda ancha residencial. Ericsson predice que aproximadamente el 50% del total de conexiones FWA globales estarán ubicadas en la región de Asia Pacífico para 2031, debido al importante impulso de implementación de la región.

El crecimiento en este mercado está respaldado por la sólida comercialización de 5G FWA en regiones como India. Se estima que en 2024, los dispositivos utilizados para 5G FWA estarán al menos en un 86% habilitados para 5G, y muchostelecomunicacionesLas empresas ofrecen a sus clientes la oportunidad de utilizar servicios de banda ancha fija 5G para generar ingresos por su inversión en red. En la región, se estima que India y China alcanzarán 940 millones de dólares y 1480 millones de dólares, respectivamente, en 2026.

Mercado de acceso inalámbrico fijo 5G de Japón

Se estima que el mercado japonés 5G FWA en 2026 ascenderá a alrededor de 1.320 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos mundiales por acceso inalámbrico fijo 5G. Esto se debe a que los operadores aprovechan las densas redes 5G para ofrecer banda ancha doméstica de alta calidad y conectividad de respaldo en áreas urbanas, donde la demanda de Internet confiable y de alta velocidad sigue siendo fuerte a pesar de la infraestructura de fibra madura.

Mercado de acceso inalámbrico fijo 5G de China

Se prevé que el mercado 5G FWA de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 1.480 millones de dólares, lo que representa aproximadamente el 5,0 % de las ventas mundiales de 5G FWA.

Mercado de acceso inalámbrico fijo 5G de India

Se estima que el mercado indio de 5G FWA en 2026 rondará los 940 millones de dólares, lo que representa aproximadamente el 3,2 % de los ingresos mundiales de 5G FWA.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 1.300 millones de dólares en 2026. Esto se debe al hecho de que los operadores utilizan FWA para ampliar rápidamente la cobertura de banda ancha asequible en las afueras urbanas y zonas rurales desatendidas, donde el despliegue de fibra es lento y costoso.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 1.700 millones de dólares en 2026 y se espera que crezcan a un ritmo significativo en los próximos años. Dado que 5G FWA permite una rápida expansión de la banda ancha en áreas con infraestructura de línea fija limitada, ayuda a los operadores a abordar las brechas de conectividad sin incurrir en grandes inversiones en fibra. Además, las crecientes iniciativas de digitalización,ciudad inteligenteLos proyectos y la creciente demanda de Internet de alta velocidad entre hogares y pymes están acelerando la adopción de 5G FWA en toda la región. En Oriente Medio y África, se prevé que el CCG alcance un valor de 540 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar la cartera de productos de los actores clave para impulsar el progreso del mercado

El mercado global 5G FWA tiene una estructura de mercado semiconsolidada, con actores destacados como Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. y ZTE Corporation que ocupan posiciones de mercado importantes. El liderazgo de estas empresas está respaldado por iniciativas estratégicas continuas, que incluyen la expansión de la radio 5G y las carteras principales, el desarrollo de CPE (equipo en las instalaciones del cliente) 5G FWA avanzado y la optimización de la capacidad de la red para respaldar la conectividad fija de banda ancha. Los actores del mercado también se están asociando activamente con operadores de telecomunicaciones, proveedores de conjuntos de chips y proveedores de servicios en la nube para mejorar la confiabilidad del servicio, habilitar ofertas de banda ancha basadas en la velocidad y acelerar implementaciones comerciales a gran escala. Por ejemplo,

- En junio de 2025, Ericsson firmó un acuerdo de servicios gestionados de varios años con Bharti Airtel para gestionar las operaciones de red en toda la India, incluido 5G FWA, lo que indica asociaciones estratégicas de operadores para fortalecer la prestación de servicios y la eficiencia operativa.

Otros actores notables en el mercado global incluyen NEC Corporation, Fujitsu, Cisco Systems, Inc., Qualcomm Technologies, Inc. y Ciena. Se espera que estas empresas se centren en el lanzamiento de nuevos productos, soluciones mejoradas de transporte y backhaul 5G, optimización de redes impulsadas por software y capacidades de servicio y soporte a largo plazo para fortalecer su posicionamiento competitivo y expandir su huella global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE ACCESO INALÁMBRICO FIJO 5G PERFILADAS

- Telefonaktiebolaget LM Ericsson(Suecia)

- nokia(Finlandia)

- Electrónica Samsung(Corea del Sur)

- Huawei Technologies Co., Ltd. (China)

- Corporación ZTE (China)

- Corporación NEC (Japón)

- Fujitsu (Japón)

- Cisco Systems, Inc.(A NOSOTROS.)

- Tecnologías Qualcomm, Inc.(A NOSOTROS.)

- Ciena (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Indra anunció que completó las pruebas de extremo a extremo y la implementación operativa del peaje V2X en la I-485 de Carolina del Norte, posicionándola como una autopista activa de referencia para casos de uso de seguridad y peaje conectado. El comunicado también señaló la intención de implementar todo el corredor, reforzando el cambio de una infraestructura de demostración a una infraestructura lista para la implementación.

- Octubre de 2025:Nokia apunta a una presencia ampliada de productos 5G FWA en India, con lanzamientos anticipados de FWA de onda milimétrica dentro de seis meses, alineándose con múltiples acuerdos de mercado y un impulso para escalar soluciones de banda ancha empresarial e hiperescaladora.

- Marzo de 2025:Fujitsu se asoció con Rakuten Mobile para implementar unidades de radio desarrolladas por Fujitsu mientras Rakuten acelera la expansión de su cobertura 5G Sub6 en 2025. El lanzamiento mejora el alcance y la capacidad de la red, permitiendo un rendimiento de banda ancha más consistente para los servicios, incluido 5G FWA.

- Febrero de 2025:Samsung Electronics se asoció con UScell para mejorar su servicio de acceso inalámbrico fijo 5G en los EE. UU. utilizando mmWave y tecnología RAN virtualizada, admitiendo velocidades de banda ancha más rápidas en la región del Atlántico medio.

- Mayo de 2024:Cisco Meraki presentó sus primeros dispositivos de acceso inalámbrico fijo autónomo 5G, Meraki MG52 y MG52E, diseñados para escalar la conectividad 5G segura para sitios empresariales. Cisco también destacó estas puertas de enlace como una forma de conectar sucursales más rápido con banda ancha primaria o de conmutación por error, alineándose directamente con la adopción de 5G FWA para empresas y PYMES.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,3% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por oferta, frecuencia operativa, tipo demográfico, usuario final y región |

|

Ofreciendo |

· Hardware · Servicios |

|

Por frecuencia de funcionamiento |

· Sub-6 GHz · mmWave 24 a 39 GHz · mmOnda por encima de 39 GHz |

|

Por tipo de demografía |

· Urbano · Semiurbano/Suburbano · Rural |

|

Por usuario final |

· Residencial · Comercial/PYME · Industriales · Gobierno/Sector Público |

|

Por región |

· América del Norte (por oferta, frecuencia operativa, tipo de demografía, usuario final y país) o EE. UU. (por usuario final) o Canadá (por usuario final) o México (por usuario final) · América del Sur (por oferta, frecuencia de operación, tipo de demografía, usuario final y país) o Brasil (por usuario final) o Argentina (Por usuario final) o Resto de Sudamérica · Europa (por oferta, frecuencia operativa, tipo de demografía, usuario final y país) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o España (por usuario final) o Rusia (por usuario final) o Benelux (por usuario final) o Nórdicos (por usuario final) o Resto de Europa · Oriente Medio y África (por oferta, frecuencia operativa, tipo de demografía, usuario final y país) o Turquía (por usuario final) o Israel (por usuario final) o GCC (por usuario final) o Norte de África (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África · Asia Pacífico (por oferta, frecuencia operativa, tipo de demografía, usuario final y país) o China (por usuario final) o India (por usuario final) o Japón (por usuario final) o Corea del Sur (por usuario final) o ASEAN (por usuario final) o Oceanía (por usuario final) o Resto de Asia Pacífico |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 25.150 millones de dólares en 2025 y se prevé que alcance los 121.590 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 10.780 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,3% durante el período previsto de 2026-2034.

Por usuario final, se espera que el segmento residencial lidere el mercado.

La creciente demanda de conexión rápida y conectividad de respaldo para las pymes impulsa el crecimiento del mercado.

Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. y ZTE Corporation son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados