Tamaño del mercado de movilidad aérea avanzada, análisis de participación e industria y análisis de impacto de la guerra entre Rusia y Ucrania, por componente (hardware y software), por producto (ala fija, pala giratoria e híbrido), por tipo de propulsión (gasolina, eléctrica e híbrida), por aplicación (transporte de carga, transporte de pasajeros, cartografía y topografía, misión especial, vigilancia y monitoreo, y otros), por uso final (comercial, gubernamental y militar) e informe de pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

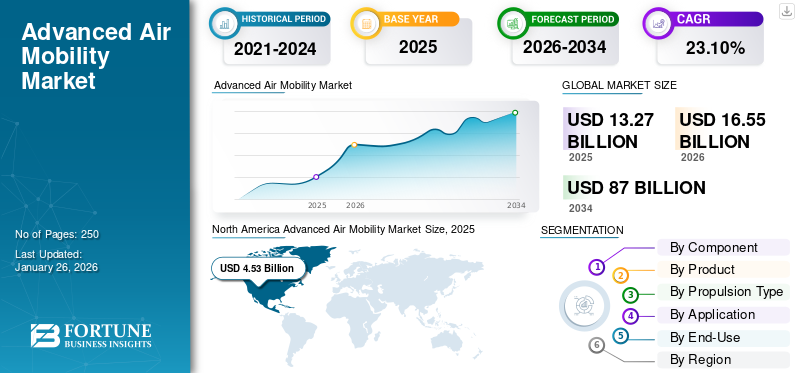

El tamaño del mercado mundial de movilidad aérea avanzada se valoró en 13,27 mil millones de dólares en 2025 y se prevé que crezca de 16,55 mil millones de dólares en 2026 a 87,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,10% durante el período previsto. América del Norte dominó el mercado de movilidad aérea avanzada con una participación de mercado del 34,12% en 2025. Las crecientes inversiones en tecnologías de propulsión eléctrica, conectividad aérea regional y sistemas de vuelo autónomos están acelerando el crecimiento en el mercado de movilidad aérea avanzada.

Advanced Air Mobility (AAM) está preparada para revolucionar el transporte mediante la integración de novedosos diseños de aeronaves, sistemas de propulsión y tecnologías de gestión del tráfico aéreo en el espacio aéreo existente. Prevé una red de aeronaves que operen en zonas urbanas, suburbanas y rurales, ofreciendo servicios comoMovilidad Aérea Urbana (UAM)para el transporte intraurbano, la Movilidad Aérea Regional (RAM) que conecta comunidades más pequeñas y el transporte de carga eficiente.

Los actores clave son diversos y abarcan fabricantes de aviones, proveedores de infraestructura, empresas de tecnología y operadores. En el frente de los aviones, Joby Aviation lidera con su diseño eVTOL, seguido por Archer Aviation, en asociación con United Airlines. Vertical Aerospace, EHang, Lilium y Volocopter también son contendientes importantes. Empresas tradicionales como Airbus y Boeing están aprovechando su experiencia para explorar AAM. La infraestructura está siendo desarrollada por Skyports y Ferrovial, centrándose en la construcción de vertipuertos. Empresas de tecnología como Honeywell y Collins Aerospace proporcionan sistemas de control y aviónica esenciales. Finalmente, aerolíneas como United Airlines y American Airlines se están asociando con compañías de AAM, lo que señala un futuro en el que estos servicios se integrarán a los viajes aéreos tradicionales.

La pandemia de COVID-19 tuvo un impacto mixto en el mercado. Inicialmente, causó interrupciones en las cadenas de suministro, lo que provocó retrasos en la fabricación de aviones y componentes de AAM. La inversión se desaceleró a medida que los inversores se volvieron más cautelosos. Las restricciones de viaje obstaculizaron aún más los procesos cruciales de prueba y certificación.

Sin embargo, la pandemia también actuó como catalizador de varias maneras. La necesidad de soluciones sin contacto impulsó la adopción deservicios de entrega con drones, aumentando la conciencia pública y la aceptación de las tecnologías AAM. La atención se centró en la automatización y la eficiencia en la logística y el transporte, lo que generó un mayor interés en AAM. Reconociendo el potencial de creación de empleo y estímulo económico, los gobiernos brindaron apoyo financiero para el desarrollo de AAM. A medida que la conmoción inicial disminuyó, la confianza de los inversores regresó y las empresas de AAM atrajeron importantes rondas de financiación.

Las perspectivas a largo plazo para AAM son positivas, impulsadas por una mayor concienciación, el apoyo gubernamental y una confianza renovada de los inversores. La pandemia aceleró la adopción de tecnologías adyacentes, incluida la entrega con drones, allanando el camino para una aceptación más amplia de AAM. El enfoque global en la sostenibilidad se alinea bien con el desarrollo de aviones eléctricos e híbridos eléctricos, un elemento central del ecosistema AAM.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de movilidad aérea avanzada

- Tamaño del mercado en 2025: 13,27 mil millones de dólares

- Tamaño del mercado en 2026: 16.550 millones de dólares

- Tamaño del mercado previsto para 2034: 87 000 millones de dólares

- CAGR: 23,10% de 2026 a 2034

- América del Norte dominó el mercado de movilidad aérea avanzada con una participación del 34,12% en 2025.

- El segmento de cuchillas giratorias tuvo la mayor cuota de mercado del 70,94% en 2026.

- El segmento de propulsión eléctrica representó una cuota de mercado del 70,66% en 2026.

América del norte

América del Norte estaba valorada en 4,53 mil millones de dólares en 2025 y se proyecta que alcance los 5,61 mil millones de dólares en 2026, respaldada por fuertes inversiones en iniciativas de planificación de infraestructura y desarrollo de eVTOL.

Asia Pacífico

Asia Pacífico estaba valorada en 4.030 millones de dólares en 2025 y se prevé que alcance los 5.090 millones de dólares en 2026, con el apoyo de programas de innovación respaldados por el gobierno y proyectos de conectividad regional en aumento.

Europa

Europa estaba valorada en 3.130 millones de dólares en 2025 y se prevé que alcance los 3.900 millones de dólares en 2026, impulsada por objetivos de sostenibilidad y regulaciones de aviación de apoyo.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 5,16 mil millones de dólares en 2026, debido al desarrollo regulatorio liderado por la FAA y a las actividades de implementación comercial de eVTOL.

Japón

Se prevé que el mercado japonés alcance los 700 millones de dólares en 2026, impulsado por inversiones centradas en reducir la congestión urbana y mejorar la conectividad aérea regional.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La demanda de movilidad aérea avanzada se ha visto perturbada a nivel mundial debido a la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania tiene un impacto significativo en el mercado de movilidad aérea avanzada (AAM), creando desafíos y cambios potenciales. La consecuencia más inmediata es la interrupción de la cadena de suministro. AAM se basa en materiales críticos como el titanio yaluminio, a menudo procedente de Rusia o Ucrania. La interrupción de la guerra aumenta los costos, retrasa la producción y potencialmente afecta la asequibilidad de la solución AAM. El abastecimiento de componentes de Europa del Este también se ve afectado, lo que provoca más retrasos. El aumento de los precios del combustible exacerba los costos de transporte de materiales, lo que aumenta los gastos generales.

La incertidumbre económica es otro factor importante. La guerra contribuye a los temores de una recesión global, lo que hace que los inversores sean más reacios al riesgo y reduce potencialmente la inversión en proyectos AAM a largo plazo. La reducción del gasto de los consumidores podría frenar la demanda inicial de servicios AAM. Los gobiernos también pueden volver a priorizar el gasto, desviando fondos del desarrollo de AAM hacia programas sociales o de defensa. La guerra también puede afectar a actores y asociaciones clave. Las empresas de AAM con vínculos con empresas rusas o ucranianas pueden enfrentar interrupciones debido a sanciones o problemas operativos. El acceso a los mercados de Rusia y Ucrania, aunque limitado, podría restringirse.

Las tensiones geopolíticas aumentan el escrutinio de las operaciones de AAM, lo que podría resultar en regulaciones más estrictas y mayores requisitos de seguridad. Gestionar el espacio aéreo de forma segura en medio de una mayor actividad militar también presenta un desafío complejo. Las sanciones y restricciones comerciales limitan aún más el acceso a determinadas tecnologías y materiales. Sin embargo, la guerra también presenta algunas oportunidades indirectas. La crisis acelera el enfoque global en la seguridad energética, aumentando potencialmente la inversión en tecnologías de propulsión eléctrica cruciales para la sostenibilidad de AAM. La necesidad de cadenas de suministro resilientes podría alentar la construcción de redes más localizadas y diversificadas para los componentes de AAM. La guerra también pone de relieve las posibles aplicaciones militares de los AAM, lo que podría impulsar la financiación gubernamental hacia la investigación y el desarrollo relacionados.

En conclusión, la guerra entre Rusia y Ucrania presenta una combinación compleja de desafíos y cambios potenciales para el mercado de AAM. Navegar en este entorno incierto requiere que las empresas evalúen los riesgos y adapten sus estrategias en consecuencia y con cuidado.

TENDENCIAS DEL MERCADO DE MOVILIDAD AÉREA AVANZADA

El surgimiento de la movilidad aérea regional con aplicaciones comerciales impulsa el crecimiento del mercado

Si bien la Movilidad Aérea Urbana (UAM) a menudo domina los titulares con visiones de taxis aéreos volando entre rascacielos, una tendencia significativa y cada vez más importante en el mercado de AAM es el aumento de la Movilidad Aérea Regional (RAM). RAM se centra en conectar comunidades más pequeñas con centros regionales e incluso transporte directo de punto a punto entre ciudades más pequeñas, ofreciendo una alternativa convincente al transporte terrestre tradicional para distancias que normalmente se consideran demasiado cortas para las aerolíneas convencionales pero demasiado largas o incómodas para conducir.

Varios factores alimentan esta tendencia. En primer lugar, la RAM aborda una necesidad real de mejorar la conectividad en regiones desatendidas. Muchos pueblos y ciudades más pequeños carecen de acceso frecuente o conveniente a las principalesaeropuertosy centros económicos, obstaculizando el desarrollo económico y limitando el acceso a la atención sanitaria y otros servicios esenciales. RAM ofrece el potencial de cerrar esta brecha, brindando opciones de transporte más rápidas, más convenientes y, a menudo, más asequibles.

Los diseños de los aviones RAM están evolucionando para satisfacer las demandas específicas de las rutas regionales. Esto a menudo se traduce en aviones con mayor alcance, mayor capacidad de pasajeros en comparación con los conceptos UAM y una eficiencia operativa mejorada para vuelos más largos. Los sistemas de propulsión híbridos-eléctricos e incluso impulsados por hidrógeno están ganando terreno para las aplicaciones RAM debido a su potencial para lograr un mayor alcance y menores costos operativos.

- América del Norte fue testigo de un crecimiento del mercado de movilidad aérea avanzada de 3,35 mil millones de dólares en 2023 a 3,92 mil millones de dólares en 2024.

La RAM se beneficia de un panorama regulatorio potencialmente menos congestionado que el UAM en áreas urbanas densamente pobladas. Operar en un espacio aéreo menos concurrido y utilizar aeropuertos regionales existentes o pistas de aterrizaje más pequeñas puede simplificar las aprobaciones regulatorias y acelerar los plazos de implementación. Además, los problemas de ruido, que suelen ser un obstáculo importante para la aceptación de la UAM, suelen ser menos pronunciados en entornos rurales y suburbanos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Avances tecnológicos en propulsión eléctrica y vuelo autónomo para impulsar el crecimiento del mercado

El crecimiento del mercado de la movilidad aérea avanzada está impulsado por el ritmo implacable de los avances tecnológicos en dos áreas clave: la propulsión eléctrica y el vuelo autónomo. Se están logrando avances significativos en la tecnología de baterías, incluida una mayor densidad de energía, tiempos de carga más rápidos y mayor seguridad.Aviones eléctricos de despegue y aterrizaje vertical (eVTOL)una opción viable y cada vez más atractiva para vuelos de corta y media distancia.

Al mismo tiempo, los avances en los sistemas de vuelo autónomos, incluidos sensores sofisticados, algoritmos avanzados y sistemas de control robustos, están allanando el camino para operaciones AAM más seguras y eficientes. Estas tecnologías están convergiendo para crear aeronaves que no sólo son respetuosas con el medio ambiente y rentables, sino también capaces de operar con una mínima intervención humana, reduciendo los costos operativos y mejorando la escalabilidad. Las mejoras continuas en estas tecnologías centrales están atrayendo inversiones significativas e impulsando el desarrollo de soluciones AAM innovadoras.

Creciente congestión urbana y necesidad de alternativas de transporte eficientes para impulsar el crecimiento del mercado

El creciente problema de la congestión urbana en las ciudades de todo el mundo es un poderoso impulsor que alimenta la demanda de AAM. Los sistemas tradicionales de transporte terrestre están luchando para hacer frente al aumento de la población y el volumen de tráfico, lo que genera tiempos de viaje más largos, mayor contaminación y reducción de la productividad. AAM ofrece una solución convincente al proporcionar una alternativa rápida, eficiente y respetuosa con el medio ambiente a las carreteras y sistemas de transporte público congestionados. Al aprovechar la dimensión vertical, AAM puede evitar el tráfico terrestre y ofrecer transporte directo de punto a punto, reduciendo significativamente los tiempos de viaje y mejorando la movilidad urbana en general. A medida que las ciudades sigan creciendo y la congestión empeore, la necesidad de soluciones de transporte innovadoras como AAM solo se intensificará, impulsando aún más el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Estrictos obstáculos regulatorios y de certificación obstaculizan el crecimiento del mercado

Una limitación importante que obstaculiza la adopción generalizada de AAM radica en los complejos y estrictos obstáculos regulatorios y de certificación que deben superarse. Desarrollar regulaciones claras, integrales y armonizadas a nivel mundial para las aeronaves, las operaciones y la gestión del espacio aéreo de AAM es un proceso desafiante y que requiere mucho tiempo. Los organismos reguladores de la aviación, incluidas la FAA y la EASA, están trabajando para adaptar las regulaciones existentes para adaptarse a las características únicas de las aeronaves eVTOL y otras tecnologías AAM.

Sin embargo, el proceso implica pruebas, evaluaciones y consultas públicas exhaustivas para garantizar la seguridad. Además, obtener la certificación de tipo para nuevos diseños de aeronaves es un proceso riguroso y costoso que puede llevar varios años. Estos obstáculos pueden retrasar significativamente la comercialización de soluciones AAM y aumentar el riesgo financiero para las empresas que operan en este espacio. Hasta que se establezcan marcos regulatorios claros y se implementen procesos de certificación simplificados, el mercado de AAM seguirá limitado por la incertidumbre y las capacidades operativas limitadas. Superar estos desafíos requerirá una estrecha colaboración entre las partes interesadas de la industria, los organismos reguladores y las agencias gubernamentales para desarrollar regulaciones prácticas y efectivas que equilibren la innovación con la seguridad.

OPORTUNIDADES DE MERCADO

Aprovechar la infraestructura de aviación existente para acelerar la entrada al mercado ha creado varias oportunidades

Una importante oportunidad de mercado para AAM radica en aprovechar estratégicamente la infraestructura de aviación existente, particularmente aeropuertos regionales y aeródromos de aviación general más pequeños, para acelerar la entrada al mercado y reducir el gasto de capital inicial. En lugar de centrarse únicamente en el desarrollo de redes de vertipuertos completamente nuevas, las empresas de AAM pueden aprovechar la amplia disponibilidad de los aeropuertos existentes para establecer centros operativos y puntos de recogida y entrega de pasajeros.

Este enfoque ofrece varias ventajas clave. En primer lugar, reduce significativamente la carga financiera asociada con la construcción de infraestructura completamente nueva desde cero. Los vertipuertos requieren inversiones sustanciales en adquisición de terrenos, construcción, infraestructura de carga y sistemas de gestión del tráfico aéreo. Al utilizar los aeropuertos existentes, los operadores de AAM pueden minimizar estos costos iniciales, permitiéndoles concentrar recursos en el desarrollo, la certificación y la escala operativa de aeronaves.

Aprovechar la infraestructura existente puede agilizar las aprobaciones regulatorias y acelerar los plazos de implementación. Los aeropuertos ya tienen establecidos protocolos de seguridad,control de tráfico aéreoprocedimientos y marcos regulatorios vigentes. Los operadores de AAM pueden integrar sus operaciones en estos sistemas existentes, simplificando el proceso de certificación y reduciendo el tiempo necesario para obtener los permisos necesarios.

Los aeropuertos existentes a menudo cuentan con conexiones de transporte terrestre establecidas, como servicios de taxi, transporte público e instalaciones de estacionamiento. Esto proporciona una conectividad perfecta para los pasajeros que hacen la transición hacia y desde vuelos de AAM, mejorando la conveniencia y accesibilidad general de los servicios de AAM. Además, los aeropuertos suelen contar con infraestructura y personal de seguridad existentes, que pueden aprovecharse para garantizar la seguridad de las operaciones AAM.

DESAFÍOS DEL MERCADO

Preocupaciones sobre el crecimiento del mercado del desafío de seguridad, ruido y privacidad

Un desafío crítico que enfrenta el mercado de AAM es lograr una aceptación pública generalizada y abordar de manera efectiva las preocupaciones públicas relacionadas con la seguridad, la contaminación acústica y la privacidad. A diferencia de la aviación tradicional, se prevé que las operaciones AAM se lleven a cabo muy cerca de las poblaciones urbanas, lo que aumenta el potencial de impactos negativos y el escrutinio público. Las preocupaciones sobre la seguridad de las aeronaves eVTOL, particularmente en áreas densamente pobladas, deben abordarse mediante pruebas rigurosas, protocolos de seguridad sólidos y una comunicación transparente.

La contaminación acústica de los aviones AAM es otra preocupación importante, ya que el constante zumbido de los motores eléctricos o el zumbido de los rotores podrían alterar la paz de los barrios urbanos. Además, la posibilidad de que las aeronaves AAM recopilen datos y monitoreen a personas plantea preocupaciones sobre la privacidad que deben gestionarse cuidadosamente mediante políticas y tecnologías adecuadas. Superar estos desafíos requiere un compromiso proactivo con las comunidades, una comunicación transparente sobre las medidas de seguridad y el desarrollo de tecnologías AAM más silenciosas y que preserven más la privacidad. Generar confianza pública y demostrar los beneficios de la AAM será esencial para garantizar su éxito a largo plazo y su integración en los entornos urbanos.

ANÁLISIS DE SEGMENTACIÓN

Por componente

La alta demanda de hardware especializado y de alto rendimiento impulsó el crecimiento del segmento

Por componentes, el mercado se divide en hardware y software.

Se prevé que el segmento de hardware domine el mercado con una participación del 13,51% en 2026. Este dominio se debe principalmente a la creciente demanda de hardware AAM, incluidos motores eléctricos, baterías, sensores, palas de rotor y estructuras de aviones, entre otros. Además, se prevé que las innovaciones en el diseño de las baterías contribuyan a reducir el peso de los aviones AAM, mejorando su maniobrabilidad. De manera similar, se anticipa que la llegada de motores eléctricos más livianos ampliará el alcance de vuelo de los aviones AAM, fomentando así el crecimiento del segmento.

Por el contrario, se espera que el segmento de software experimente la CAGR más alta durante el período de pronóstico. Este crecimiento está impulsado por continuos avances tecnológicos, lo que lleva a los fabricantes de AAM a adoptar soluciones de software sofisticadas para garantizar operaciones de vuelo seguras y eficientes. Además, la creciente integración deinteligencia artificialy es probable que el aprendizaje automático en el desarrollo de software aumente la demanda de software AAM. También se espera que la tendencia hacia operaciones de vuelo totalmente autónomas, utilizando software de vanguardia junto con tecnologías modernas, mejore significativamente el crecimiento de este segmento.

Por producto

El segmento de cuchillas giratorias lidera debido a su capacidad distintiva para flotar y maniobrar con destreza

Por productos, el mercado se clasifica en de ala fija, de palas giratorias e híbridos.

Se prevé que el segmento de cuchillas giratorias domine el mercado con una participación del 70,94% en 2026. El aumento previsto en la demanda de soluciones AAM de cuchillas giratorias se atribuye a su capacidad distintiva para flotar y maniobrar con destreza mientras mantienen la vigilancia visual de objetivos específicos durante períodos prolongados. Además, los aviones AAM equipados con palas giratorias pueden operar en entornos compactos y confinados sin requisitos especiales para el despegue y el aterrizaje, ya que son capaces de realizar despegues y aterrizajes verticales. Además, las soluciones AAM de palas giratorias proporcionan un control superior en comparación con las alternativas híbridas y de ala fija, lo que se espera que contribuya significativamente al crecimiento del segmento.

Se proyecta que el segmento híbrido experimente la CAGR más alta durante el período de pronóstico. Este crecimiento se debe principalmente a las ventajas que ofrecen las soluciones híbridas AAM, que combinan las características de las palas fijas y rotativas, mejorando su eficiencia y practicidad. Además, los aviones híbridos AAM pueden mejorar la eficiencia y la potencia utilizando tantobateríay capacidades de combustible, lo que les permite operar durante períodos prolongados mientras transportan cargas útiles más pesadas, incluso en condiciones climáticas desafiantes. Se prevé que esto impulsará el crecimiento del segmento.

Por tipo de propulsión

El segmento eléctrico domina gracias a la sostenibilidad, la reducción de costos y la minimización del ruido

Según el tipo de propulsión, el mercado se clasifica engasolina, eléctricos e híbridos.

Se prevé que el segmento eléctrico domine el mercado con una participación del 70,66% en 2026. Este dominio está relacionado con la creciente popularidad de los productos eléctricos AAM que utilizan baterías recargables. El segmento ha ganado una tracción significativa y una aceptación generalizada debido a numerosos beneficios, incluidas operaciones impulsadas por baterías recargables, un entorno de vuelo más seguro, operaciones más silenciosas, eficiencia de vuelo mejorada, duraciones de vuelo extendidas y facilidad de mantenimiento. Se espera que estos factores estimulen el crecimiento en este segmento durante el período de pronóstico.

Se proyecta que el segmento híbrido experimente la tasa de crecimiento anual compuesto (CAGR) más alta de 2025 a 2032. Este crecimiento se debe principalmente a las soluciones AAM que emplean una combinación de varias fuentes de energía para la propulsión. Normalmente, este segmento integra unamotor eléctricocon una fuente de energía adicional, como un motor de combustión o una celda de combustible, para ofrecer una solución de vuelo y energía rentable. En consecuencia, esto conduce a un mejor rendimiento de los vuelos y una mayor eficiencia operativa, lo que se prevé que impulsará el crecimiento del segmento durante todo el período previsto.

Por aplicación

El segmento de transporte de carga lidera el mercado por la eficiencia de la cadena de suministro

Según la aplicación, el mercado se divide en transporte de carga, transporte de pasajeros, cartografía y topografía, misiones especiales, vigilancia y seguimiento, y otros.

En 2024, el segmento de transporte de carga representó la mayor participación en los ingresos. La prominencia de este segmento se debe a su capacidad para proporcionar una entrega rápida y eficiente de productos directamente a las residencias de los clientes. La creciente tendencia de las entregas en un día, que suelen ofrecer las plataformas de comercio electrónico, está impulsando la adopción de soluciones AAM en el transporte de carga. Además, las empresas están aprovechando las soluciones de AAM para aliviar las limitaciones de almacenamiento y mejorar la eficiencia de la cadena de suministro.

Mientras tanto, se proyecta que el segmento de vigilancia y monitoreo experimente la CAGR más alta durante el período de pronóstico. Este crecimiento está impulsado por aplicaciones de monitoreo, vigilancia y seguridad, particularmente en áreas con elevadas tasas de criminalidad. Las soluciones AAM, incluidos los drones autónomos, se utilizan ampliamente en operaciones de búsqueda y rescate, particularmente para inspeccionar infraestructuras altas que pueden haber comprometido el cableado eléctrico y los techos inestables en lugares peligrosos y de difícil acceso. Estos drones están equipados con cámaras avanzadas de alta resolución ysensorespara facilitar actividades eficaces de vigilancia y seguimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por uso final

La creciente tendencia de las entregas aéreas por parte de empresas de comercio electrónico impulsó la expansión del segmento comercial

Según el uso final, el mercado se divide en comercial y gubernamental y militar.

Se proyecta que el segmento comercial dominará el mercado con una participación del 73,88% en 2026. Se proyecta que la tendencia creciente de entregas aéreas por parte de empresas de comercio electrónico mejorará la demanda de aplicaciones comerciales de soluciones AAM. Por ejemplo, en mayo de 2023, Amazon.com, Inc. completó cien entregas aéreas de carga a través de su división Prime Air. Asimismo, se espera que la aparición de flotas de aviones de pasajeros AAM para servicios de transporte por parte de empresas privadas estimule aún más el crecimiento en este segmento.

Se prevé que el sector gubernamental y militar experimente una notable tasa de crecimiento anual compuesto (CAGR) durante todo el período previsto. Este crecimiento se debe principalmente a la expansión de las aplicaciones de las soluciones AAM, que abarcan la lucha contra incendios y la gestión de desastres, las operaciones de búsqueda y rescate,seguridad marítima, patrulla fronteriza, actividades policiales y vigilancia del tráfico, entre otros. Los aviones AAM permiten al personal policial y de emergencia responder rápidamente y facilitar procesos de evacuación seguros, contribuyendo así a la expansión del mercado. Además, la creciente complejidad de las operaciones de rescate y emergencia ha llevado a un mayor despliegue de soluciones AAM, ya que brindan mayor seguridad y capacidades de respuesta oportuna.

PERSPECTIVA REGIONAL DEL MERCADO DE MOVILIDAD AÉREA AVANZADA

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

North America Advanced Air Mobility Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 4530 millones de dólares en 2025, lo que representa el 34,12 % de los ingresos totales del mercado, y se prevé que alcance los 5610 millones de dólares en 2026. Estados Unidos, en particular, está siendo testigo de una intensa actividad en el desarrollo de aeronaves eVTOL, la creación de un marco regulatorio (liderado por la FAA) y la planificación de infraestructura. Empresas, incluidas Joby Aviation y Archer Aviation, están a la vanguardia y apuntan a operaciones comerciales en los próximos años. Canadá también está surgiendo como un actor clave, centrándose en la conectividad regional y aprovechando su experiencia en el sector aeroespacial. Los desafíos clave incluyen navegar vías regulatorias complejas, asegurar la aceptación pública y desarrollar sistemas sólidos de gestión del tráfico aéreo. Se prevé que el mercado estadounidense alcance los 5.160 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 4030 millones de dólares, lo que representa el 30,39 % de la demanda mundial, y se prevé que crezca hasta los 5090 millones de dólares en 2026. La región de Asia Pacífico presenta un mercado AAM dinámico con diversas oportunidades y desafíos. China es un actor importante, impulsado por el apoyo gubernamental a la innovación tecnológica y la rápida urbanización. Empresas, incluida EHang, se están centrando en vehículos aéreos autónomos para diversas aplicaciones. Corea del Sur y Japón también están invirtiendo activamente en AAM, con el objetivo de aliviar la congestión del tráfico y mejorar la conectividad regional. Los desafíos clave incluyen navegar panoramas regulatorios complejos, asegurar el acceso al espacio aéreo y abordar las preocupaciones del público sobre el ruido y la seguridad. La diversa geografía de la región y los distintos niveles de desarrollo de infraestructura requieren soluciones AAM personalizadas. Se prevé que el mercado de Japón alcance los 700 millones de dólares en 2026, el mercado de China alcance los 1,740 millones de dólares en 2026 y el mercado de la India alcance los 1,070 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 3130 millones de dólares al mercado mundial en 2025, lo que representa una participación del 23,57 %, y se espera que alcance los 3900 millones de dólares en 2026. Europa está avanzando rápidamente en el sector AAM, caracterizado por un fuerte apoyo gubernamental a las tecnologías verdes y un enfoque en soluciones de transporte sostenibles. Alemania, Francia y el Reino Unido están liderando la carga con empresas como Lilium y Vertical Aerospace que desarrollan aviones eVTOL innovadores. La Agencia de Seguridad Aérea de la Unión Europea (EASA) está trabajando activamente en regulaciones armonizadas para permitir operaciones AAM transfronterizas. Los desafíos incluyen equilibrar objetivos ambiciosos de sostenibilidad con requisitos de seguridad, asegurar fondos para el desarrollo de infraestructura e integrar AAM en los entornos urbanos existentes. La colaboración entre la industria, el gobierno y el mundo académico es crucial para el éxito del mercado europeo. Se prevé que el mercado del Reino Unido alcance los 840 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 610 millones de dólares en 2026.

Resto del mundo

El mercado de AAM en el resto del mundo se encuentra en sus etapas incipientes, pero tiene un potencial significativo. Regiones, incluidas Oriente Medio y América Latina, están explorando AAM como una solución para abordar los desafíos del transporte y mejorar la conectividad. Los Emiratos Árabes Unidos, en particular Dubai, están implementando activamente iniciativas AAM, centrándose en los servicios de taxi aéreo yciudad inteligentedesarrollo. Brasil también presenta oportunidades, aprovechando la experiencia de Embraer y abordando la necesidad de conectividad regional. Los desafíos clave incluyen atraer inversiones, establecer marcos regulatorios y adaptar las soluciones AAM a los contextos locales. La colaboración con los líderes internacionales de AAM será crucial para impulsar el crecimiento en estos mercados emergentes.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en asociaciones y adquisiciones estratégicas para impulsar el crecimiento del mercado

El mercado de la movilidad aérea avanzada es un ecosistema en rápida evolución encabezado por un conjunto diverso de actores que van desde gigantes aeroespaciales establecidos hasta nuevas empresas ágiles. Airbus y Boeing, aprovechando sus décadas de experiencia en aviación, están explorando AAM a través de asociaciones, investigación y desarrollo interno y adquisiciones estratégicas, con el objetivo de integrar AAM en su cartera existente. Bell Textron, con su larga trayectoria en helicópteros, está desarrollando conceptos VTOL innovadores. Embraer, a través de su filial Eve Urban Air Mobility Solutions, está diseñando activamente aviones eVTOL y desarrollando infraestructura relacionada.

Las empresas exclusivas de AAM están impulsando la innovación. Joby Aviation, un desarrollador líder de eVTOL, se centra en construir una plataforma comercialmente viable.taxi aéreoservicio. Aurora Flight Sciences, una filial de Boeing, aporta experiencia avanzada en autonomía y diseño de aeronaves.

LISTA DE EMPRESAS CLAVE DE MOVILIDAD AÉREA AVANZADA PERFILADAS

- Airbus S.A.S.(Francia)

- Ciencias del vuelo de las auroras(A NOSOTROS.)

- Bell Textron Inc.(A NOSOTROS.)

- La Compañía Boeing (EE.UU.)

- Guangzhou EHang Tecnología Inteligente Co., Ltd. (China)

- Embraer S.A. (Brasil)

- Joby Aviation (EE. UU.)

- Lilium GmbH (Alemania)

- Neva Aerospace (Reino Unido)

- Opener, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025: Wisk Aero, una destacada empresa de AAM pionera en el primer taxi aéreo autónomo totalmente eléctrico de EE. UU., ha conseguido una nueva asociación de cinco años con la NASA a través de un Acuerdo de Ley Espacial No Reembolsable (NRSAA). El acuerdo respalda el proyecto de Exploración de Gestión del Tráfico Aéreo (ATM-X) de la NASA, que se concentra en investigaciones vitales para permitir la operación de aeronaves autónomas bajo las Reglas de Vuelo por Instrumentos (IFR) dentro del Sistema Nacional del Espacio Aéreo (NAS).

- Enero de 2025: Tata Elxsi, una empresa de tecnología india, y CSIR-National Aerospace Laboratories (CSIR-NAL) en India se asociaron a través de un Memorando de Entendimiento (MoU) para avanzar en el campo AAM. Según un comunicado conjunto, la alianza estratégica se concentrará en desarrollos pioneros enVehículos aéreos no tripulados (UAV), Urban Air Mobility (UAM) y aviones eléctricos de despegue y aterrizaje vertical (eVTOL).

- Junio de 2024: Airbus y Avincis, uno de los principales proveedores europeos de servicios de helicópteros, firmaron un Memorando de Entendimiento (MoU) para avanzar conjuntamente en la Movilidad Aérea Avanzada (AAM). La asociación se centrará en identificar posibles oportunidades operativas para aviones eléctricos de despegue y aterrizaje vertical (eVTOL) en todo el continente europeo.

- Febrero de 2024: Airbus y LCI, una destacada empresa de aviación, forjaron una asociación para cultivar ecosistemas para la movilidad aérea avanzada (AAM). La colaboración se centrará en la creación de oportunidades de empresas conjuntas y marcos financieros dentro de tres aspectos clave de AAM: planificación estratégica, introducción al mercado y estrategias de inversión.

- Octubre de 2023: la Administración Federal de Aviación (FAA) anunció una asociación con la Fuerza Aérea de EE. UU. el 26 de octubre para trabajar juntos en la integración segura de aeronaves de Movilidad Aérea Avanzada (AAM) en el Sistema Nacional de Espacio Aéreo existente.

COBERTURA DEL INFORME

Este informe avanzado de investigación de mercado de movilidad aérea ofrece un análisis completo del mercado, identificando actores clave, categorías de productos y aplicaciones principales. También detalla las tendencias del mercado y desarrollos importantes de la industria. Además, el informe destaca varios factores que han impulsado el mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 23,10% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por producto

|

|

|

Por tipo de propulsión

|

|

|

Por aplicación

|

|

|

Por uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 13.270 millones de dólares en 2025 y se estima que alcanzará los 87.000 millones de dólares en 2034.

El mercado crecerá de manera constante a una tasa compuesta anual del 23,10% durante el período de proyección.

Por productos, el segmento de palas rotativas lideró el mercado.

Airbus S.A.S. (Francia), Aurora Flight Sciences (EE.UU.), Bell Textron Inc. (EE.UU.), The Boeing Company (EE.UU.) y Guangzhou EHang Intelligent Technology Co., Ltd. (China) son algunos de los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados