Tamaño del mercado de ala aerodinámica, participación y análisis de la industria, por plataforma (comercial y militar), por tipo de construcción (fabricación de revestimiento convencional y fabricación de revestimiento compuesto), por material (aleaciones, metal y compuesto) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

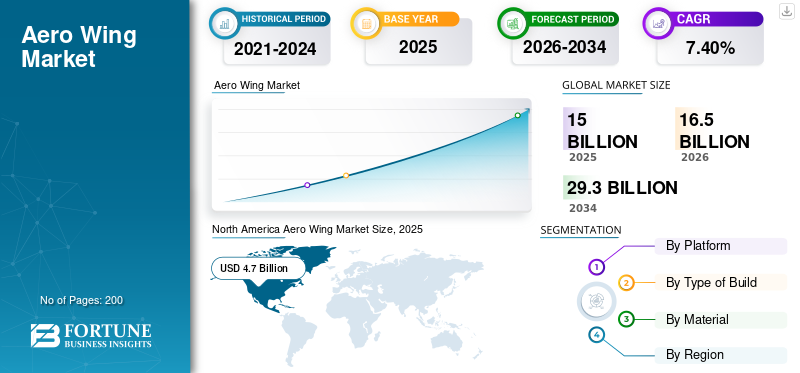

El tamaño del mercado mundial de alas de avión fue de 15.000 millones de dólares en 2025. Se prevé que el mercado crecerá de 16.500 millones de dólares en 2026 a 29.300 millones de dólares en 2032 a una tasa compuesta anual del 7,40% durante el período 2026-2034. América del Norte dominó el mercado de alas aeronáuticas con una cuota de mercado del 31,00% en 2025.

Aerowing es una aleta tecnológicamente avanzada que produce sustentación mientras se mueve por el aire. Tiene una sección transversal aerodinámica que sigue las fuerzas aerodinámicas y reacciona como perfiles aerodinámicos. El factor que se prevé impulsará el mercado es la creciente demanda de fabricación subcontratada de alas de avión. Además, se prevé que el aumento de la adopción de alas aéreas compuestas por parte de la industria de la aviación general impulse el mercado. La creciente demanda de alas de avión rentables está generando oportunidades para el mercado. Sin embargo, los mayores costos asociados con la instalación de estos componentes están afectando en gran medida el crecimiento del mercado.

Durante la pandemia de COVID-19, la industria de la aviación enfrentó desafíos importantes, incluida una disminución de los ingresos del 14,4 % en 2019-2020 debido a las prohibiciones de viajes internacionales, una caída del 48,7 % en la demanda mundial de viajes aéreos nacionales en 2020 y una pérdida estimada de 215 mil millones de dólares en los EE. UU. La pandemia también afectó las entregas de aviones, ya que Boeing no pudo recibir un solo pedido de aviones comerciales en enero de 2020. La disminución en la demanda de aviones de pasajeros tuvo un impacto significativo en el mercado de alas de avión. Sin embargo, las empresas norteamericanas comenzaron a invertir fuertemente en la transformación digital de las alas de los aviones para mejorar la calidad y la productividad, lo que se esperaba que tuviera un impacto positivo en el mercado durante 2022-2023.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de alas aéreas

- Tamaño del mercado en 2025: 15.000 millones de dólares

- Tamaño del mercado en 2026: 16.500 millones de dólares

- Tamaño del mercado previsto para 2032: 29.300 millones de dólares

- CAGR: 7,40% de 2026 a 2034

- América del Norte dominó el mercado de alas aeronáuticas con una participación del 31,00% en 2025.

- El segmento comercial tuvo la mayor participación con un 60,61% en 2026.

- El segmento de fabricación de piel convencional representó una participación del 54,53% en 2026.

América del norte

América del Norte representó 4.700 millones de dólares en 2025 y se prevé que alcance los 5.100 millones de dólares en 2026.

Europa

Europa alcanzó los 4.000 millones de dólares en 2025 y se espera que crezca hasta los 4.400 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró 5.000 millones de dólares en 2025 y se prevé que alcance los 5.000 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 4.110 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 940 millones de dólares en 2026.

Leer más

Tendencias del mercado de alas aéreas

La llegada del demostrador de aviones MAVERIC con cuerpo de ala combinada es una tendencia destacada

El demostrador Airbus MAVERIC está trabajando en el diseño de carrocerías de alas combinadas de aviones comerciales. El propósito de este proyecto es mejorar la fuerza del pasajero aéreo logrando viajar en el aire a través del ala de un avión. El MAVERIC tendría una distribución de cabina grande. El proyecto MAVERIC mejoraría la experiencia a bordo ya que los pasajeros obtendrían beneficios como pasillos más grandes y más espacio para las piernas. En febrero de 2020, por ejemplo, Airbus presentó el diseño del avión con alas combinadas en el Salón Aeronáutico de Singapur. La aerolínea holandesa KLM ha decidido adoptar esta tecnología conceptual de avión en forma de V para hacer que los viajes aéreos sean ecológicos consumiendo un 20% menos de combustible.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de alas aéreas

El creciente presupuesto de defensa de China para adoptar aviones de combate de quinta generación ayudará al mercado

En el año financiero 2020-2021, China asignó 260 mil millones de dólares para gastos de defensa. El gobierno de China ha destinado 65 mil millones de dólares para la adquisición de aviones de combate de quinta generación. Estos aviones de combate están mejorando la fuerza aérea de China. Actualmente, China cuenta con aviones bombarderos JH-7, H-6; aviones de combate KJ-200, KJ-500 y KJ-2000; y los aviones de combate Chengdu J-7, J-16, Chengdu J-20, Su-27, Su-30MKK, Shenyang J-8, Shenyang J-11, Shenyang Su-35S y Chengdu J-10.

En febrero de 2021, Hindustan Aeronautics Limited (HAL) y la Fuerza Aérea de la India (IAF) firmaron un contrato con una valoración de 7 mil millones de dólares para adquirir los 83 aviones de combate ligeros Tejas para mejorar la técnica de operación en el campo de batalla de la Fuerza Aérea de la India. Estos aviones de combate tienen alas tecnológicamente avanzadas junto con una capacidad de ataque superior. Se prevé que la creciente demanda de aviones de combate de economías emergentes como China e India impulse el crecimiento del mercado.

Se prevé que el creciente uso de componentes compuestos para adquirir alas de aviones impulse el crecimiento del mercado

Se espera que el uso cada vez mayor de componentes compuestos en las alas de los aviones impulse el crecimiento de la industria aeroespacial.CompuestoLos materiales, como los compuestos de fibra de carbono, ofrecen relaciones resistencia-peso, durabilidad, flexibilidad y peso reducido superiores en comparación con los componentes metálicos tradicionales. Este cambio hacia alas compuestas está impulsado por la demanda de estructuras de aeronaves más ligeras, mayor eficiencia del combustible y mayor rendimiento. Por ejemplo, los aviones de nueva generación como el A350 y el B787 utilizan un porcentaje importante de materiales compuestos en sus alas.

Se prevé que el mercado de compuestos aeroespaciales experimente una expansión significativa debido a la adopción más amplia de compuestos en la fabricación de aeronaves, lo que dará como resultado un mejor rendimiento de las aeronaves, un menor consumo de combustible y una eficiencia operativa general. La tendencia demuestra un cambio fundamental hacia materiales avanzados en la industria de la aviación, influyendo así en el futuro del diseño y la producción de aviones. En marzo de 2020, el Centro Nacional de Compuestos con sede en el Reino Unido estableció una nueva instalación de investigación y desarrollo para proporcionar una plataforma digital para el proceso de adquisición de alas de avión.

FACTORES RESTRICTIVOS

La interrupción de la cadena de suministro del mercado de alas de avión y la acumulación de aviones comerciales obstaculizarán el crecimiento del mercado

La cadena de suministro de la industria aeroespacial se vio interrumpida en marzo de 2019 debido al brote de la pandemia de COVID-19. La mayoría de las aerolíneas comerciales estuvieron en tierra durante 6 meses. Según una investigación interna, en el Reino Unido solo hubo 9 entregas de pedidos de aviones comerciales en el mes de agosto de 2020. Las estadísticas de la industria de la aviación europea indican que las entregas de aviones comerciales se redujeron en un 54% en el período de julio de 2019. La industria de la aviación incurrió en una pérdida de 84.000 millones de dólares debido a la prohibición de viajes internacionales, la interrupción de la cadena de suministro y la acumulación de aviones comerciales. En el mes de noviembre de 2019, Boeing informó que tuvo que cancelar 88 pedidos de aviones comerciales debido a problemas técnicos asociados con el motor del avión. La compañía también anunció que el recuento total de cancelaciones de pedidos es 536 para el año financiero 2020-2021. Se espera que la interrupción de la cadena de suministro de aviones comerciales y el rápido aumento de la tasa de cancelación de pedidos afecten el crecimiento del mercado.

Análisis de segmentación del mercado Aero Wing

Por análisis de plataforma

La creciente necesidad de aviones comerciales por parte de las economías emergentes para liderar el crecimiento del mercado

Según la plataforma, el mercado se divide en comercial y militar. El segmento comercial se divide a su vez en aviación comercial, aviación de negocios y aviación general. El segmento comercial tendrá una participación dominante del 60,61% en 2026. El dominio se debe a la creciente demanda de aviones comerciales de economías emergentes como China e India. Según el informe de Boeing de 2019, la India necesita 2.375 aviones comerciales de ala fija entre 2019 y 2040. El informe también pronostica que habrá un crecimiento del 19,86 % en el tráfico aéreo de pasajeros en la India durante el año financiero 2018-2019. La creciente demanda de aviones comerciales en todo el mundo se refleja directamente en la cadena de suministro del mercado.

El segmento militar se clasifica en aviones de combate, aviones de transporte y aviones de entrenamiento. Se prevé que el segmento militar registre una CAGR más alta para 2027. Este crecimiento se atribuye a los crecientes presupuestos de defensa de China e India para la adquisición de aviones avanzados. Los aviones de combate avanzados están equipados con alas aerodinámicas compuestas. F-35 LIGHTNING-II, SHENYANG J-31 y SUKHOI T-50 son los aviones de combate de quinta generación adoptados por China e India. La creciente adquisición de aviones de combate ha aumentado indirectamente la demanda de alas de avión.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de análisis de construcción

El segmento de fabricación de piel compuesta registrará una CAGR más alta hasta 2032

Según el tipo de análisis de construcción, el mercado se segmenta en fabricación de piel convencional y fabricación de piel compuesta. Se prevé que el segmento de fabricación de revestimientos convencionales domine el mercado con una participación del 54,53% en 2026. Este crecimiento se debe a la adopción de esta metodología por parte de los fabricantes de equipos originales (OEM) de aviones militares para construir la estructura del ala en las últimas dos décadas. Estas fibras se comprimen con una capa de espuma especial, que luego se reemplaza después del proceso de curado. Este tipo de fabricación de revestimiento proporciona una mayor resistencia al ala del avión.

La fabricación de revestimiento compuesto consiste en el esqueleto espacial del marco del ala aerodinámica, incluidos los elementos de varilla y las uniones, y la rejilla de celosía interior cubierta con la colocación automatizada de fibra de la rejilla de celosía. Se proyecta que el segmento de fabricación de pieles compuestas registre una CAGR más alta durante el período de pronóstico. Este crecimiento se atribuye a la creciente adopción de la metodología de fabricación de revestimiento compuesto por parte de los OEM de aviones comerciales.

Por análisis de materiales

Aumento de la adquisición de materiales compuestos ligeros para impulsar el crecimiento del mercado

Según el análisis de materiales, el mercado se segmenta en aleaciones, metales y compuestos. Se espera que el segmento de metales tenga la mayor participación del mercado durante el período de pronóstico. Este crecimiento se debe al amplio uso de varios metales, como el aluminio, el acero y el titanio, para construir la estructura del ala de un avión. Los fabricantes de aviones utilizan principalmente el titanio debido a sus excelentes propiedades, que incluyen resistencia a altas temperaturas, propiedades livianas, alta resistencia a la corrosión y alta resistencia. El titanio se utiliza principalmente para construir alas y trenes de aterrizaje de aviones, así como aspas de ventiladores. Por materiales, se espera que el segmento de aleaciones tenga una participación del 17% y genere 2.670 millones de dólares en ingresos para 2025.

Se proyecta que el segmento compuesto registre una CAGR más alta durante el período de pronóstico. Este crecimiento se atribuye a la creciente adopción de materiales compuestos para construir las alas de los aviones comerciales. Estos materiales son muy flexibles, duraderos y proporcionan mayor resistencia al ala del avión. Las alas del Airbus 350 XWB y del Boeing 787 están fabricadas con materiales compuestos. Los compuestos también se utilizan para reducir el peso de las alas y la estructura principal.

En aleaciones, las aleaciones de níquel se utilizan principalmente en la industria aeroespacial para resistir altas temperaturas y corrosión. Las aleaciones de níquel son estructuralmente resistentes y tienen propiedades de resistencia a la fluencia. Se utilizan principalmente para conseguir varias válvulas que se utilizan para enmarcar el ala del avión.

PERSPECTIVAS REGIONALES

North America Aero Wing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado norteamericano estaba valorado en 4.700 millones de dólares en 2025, capturando el 31,00% de los ingresos globales, y se estima que alcanzará los 5.100 millones de dólares en 2026. La tasa de crecimiento se atribuye a la presencia de varios actores clave y la presencia de los principales fabricantes de alas de avión en la región. Se prevé que la creciente demanda de aviones de combate de la Real Fuerza Aérea Canadiense impulse el crecimiento del mercado.

- Se prevé que el mercado estadounidense alcance los 4.110 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 26,40% del mercado mundial, alcanzando una valoración de 4.000 millones de dólares, y se prevé que crezca hasta los 4.400 millones de dólares en 2026. El ala aeronáutica europea registra un crecimiento notable en el mercado. Se espera que el creciente sector de la aviación en la región respalde el crecimiento del mercado, impulsado por asociaciones y colaboraciones. En febrero de 2019, por ejemplo, Aerostructures Assemblies India (AAI) y Saab AB (Suecia) firmaron un contrato para adquirir el conjunto estructural de las puertas superiores del ala del avión Airbus A321neo. Se prevé que el mercado del Reino Unido alcance los 1.050 millones de dólares en 2026. Se prevé que el mercado de Alemania alcance los 910 millones de dólares en 2026.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 5 mil millones de dólares en 2025, lo que representa el 30,00 % de los ingresos totales del mercado, y se prevé que alcance los 5 mil millones de dólares en 2026. Se prevé que el mercado de alas aeronáuticas de Asia Pacífico registre el crecimiento más rápido durante el cronograma previsto. Este crecimiento se atribuye a la expansión de la industria aeroespacial comercial en China, India y Japón. Además, se espera que la creciente demanda de aviones comerciales de China e India brinde varias oportunidades a los actores del mercado. Se prevé que el mercado de Japón alcance los 940 millones de dólares en 2026. Se prevé que el mercado de China alcance los 1,66 mil millones de dólares en 2026. Se prevé que el mercado de la India alcance los 1,39 mil millones de dólares en 2026.

Resto del mundo

En 2025, el Resto del Mundo generó 1.900 millones de dólares, lo que contribuyó con el 12,60% a los ingresos del mercado global, y se prevé que crezca hasta los 2.000 millones de dólares en 2026. El Resto del Mundo mostraría un dominio notable en el futuro cercano. Se espera que el creciente gasto en tecnologías rentables de alas de aviones para mejorar el rendimiento operativo de las aeronaves por parte de empresas privadas en Brasil, Sudáfrica y los Emiratos Árabes Unidos impulse el crecimiento del mercado.

Lista de empresas clave en el mercado Aero Wing

Airbus UK se prepara para mantener un mercado líder respaldado por la innovación continua en el diseño de alas de aviones

Airbus UK se concentra en desarrollar tecnologías avanzadas para proporcionar un rendimiento superior de las alas de los aviones en condiciones extremas. La compañía está produciendo la próxima generación de aviones comerciales de pasillo único en el marco del proyecto MAVERIC. El proyecto avanza en el diseño de carrocería de ala mixta de la empresa, que permitirá ahorrar un 20 % de combustible. El proyecto fue presentado por Airbus UK en el Singapore Air Show 2020.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Airbus Reino Unido (Reino Unido)

- AVIC XCAC (China)

- GKN Aerospace Services Limited (Reino Unido)

- Industrias pesadas Mitsubishi (Japón)

- Grupo Sonaca (Bélgica)

- Spirit AeroSystems, Inc. (Estados Unidos)

- Grupo Triunfo(Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023 -Airbus, líder europeo en el sector aeroespacial y de aviones, anunció que ha firmado nuevos acuerdos con varios proveedores indios para la producción de componentes para aviones comerciales. Se han ejecutado contratos con Aequs, Dynamatic, Gardner y Mahindra Aerospace para la adquisición de componentes de fuselaje y alas para los programas A320neo, A330neo y A350 de Airbus.

- Agosto 2023 -La Fuerza Aérea de EE. UU. compartió planes para invertir en JetZero para la siguiente fase de un proyecto de prototipo de avión con cuerpo de ala combinada. JetZero es una empresa centrada únicamente en desarrollar la próxima generación de aviones a reacción sostenibles con un diseño que ayudaría a reducir el consumo de combustible.

- marzo 2023 –Tata Group acordó con Lockheed Martin comenzar la producción de alas de caza en su empresa conjunta, Tata Lockheed Martin Aerostructures Limited (TLMAL), ubicada en Hyderabad. El Memorando de Entendimiento prevé la producción de 29 conjuntos de barcos con alas de caza, con la opción de conjuntos de barcos adicionales y entregas a partir de 2025.

- diciembre 2022- Advanced Aircraft Company, desarrollador y fabricante de vehículos aéreos no tripulados multirrotor y de propulsión eléctrica distribuida, anunció que obtuvo un contrato de la NASA para diseñar y construir prototipos de vehículos aéreos no tripulados de alas inclinables de acuerdo con las especificaciones de la NASA.

- marzo 2022 – Airbus llegó a un acuerdo con Spirit AeroSystems a través de su filial para el desarrollo de las alas CityAirbus NextGen. La asociación permitiría a Airbus explorar diseños de aviones disruptivos cumpliendo al mismo tiempo con las regulaciones más estrictas. Spirit AeroSystems sería responsable del desarrollo y producción de las alas de CityAirbus NextGen en Belfast, Irlanda del Norte. La ambición de ambos socios es lograr una solución de peso mínimo y al mismo tiempo garantizar los más altos niveles de seguridad.

COBERTURA DEL INFORME

An Infographic Representation of Aero Wing Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado de ala aeronáutica proporciona un análisis en profundidad y se centra principalmente en aspectos clave, como el análisis de segmentación del mercado, factores regionales clave, desarrollos clave de la industria y cuota de mercado por regiones. El informe también detalla el impacto de la COVID-19 en la industria de la aviación. Además de esto, el informe ofrece las últimas tendencias y aspectos destacados del mercado, segmentados por tipo de construcción, ingresos y participación de mercado, y pronóstico por análisis de tipo. Además, los informes de investigación de mercado proporcionan varios factores que contribuirán al crecimiento del mercado durante el período de pronóstico.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,40% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por tipo de construcción

|

|

|

Por materiales

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 15.000 millones de dólares en 2025 y se prevé que alcance los 29.300 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 4.700 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 7,40%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento comercial sea el segmento líder en este mercado durante el período de pronóstico.

Se prevé que el creciente presupuesto de defensa de los países de la región de Asia Pacífico para adoptar aviones de combate de quinta generación impulse el crecimiento del mercado.

Airbus UK, GKN Aerospace Services Limited, Mitsubishi Heavy Industries y Spirit AeroSystems, Inc. son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados