Tamaño del mercado del sistema de control de vuelo de aeronaves, participación y análisis de la industria, tipo (sistema de superficies de control primario y sistema de superficies de control secundario), por componente (superficies de control, actuadores, mecanismo de superficie de control de vuelo, sensores, control de cabina y otros), por plataforma (aviones comerciales (de cuerpo estrecho, de cuerpo ancho, a reacción regional y helicóptero comercial), aviones militares (de combate y multiusos, aviones de transporte militar y helicópteros militares), aviones comerciales y aviones de aviació

INFORMACIÓN CLAVE DEL MERCADO

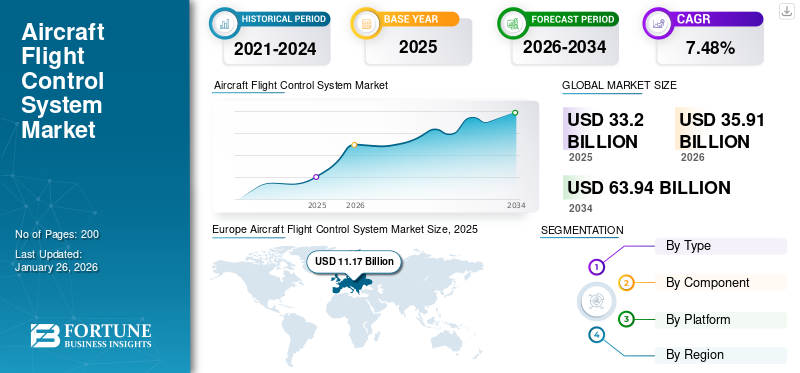

El tamaño del mercado mundial del sistema de control de vuelo de aeronaves se valoró en 33,2 mil millones de dólares en 2025 y se proyecta que crecerá de 35,91 mil millones de dólares en 2026 a 63,94 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,48% durante el período previsto. Europa dominó el mercado de sistemas de control de vuelo de aviones con una cuota de mercado del 33,65% en 2025.

El sistema de control de vuelo de una aeronave se refiere al mecanismo utilizado para maniobrar una aeronave. El sistema de control de vuelo ayuda al piloto a controlar la aeronave con precisión. El sistema comprende la cabina, las superficies de control de vuelo y los enlaces y controles hidráulico-mecánicos. En la actualidad, la mayoría de los aviones militares y comerciales utilizan sistemas de control hidromecánicos, aunque los aviones más nuevos están adoptando sistemas de control de vuelo electrónicos o tecnología de vuelo por cable.

El aumento del tráfico de pasajeros, impulsado por el aumento de los ingresos disponibles en los países en desarrollo, ha provocado una mayor demanda de viajes aéreos. En consecuencia, las aerolíneas están aumentando sus flotas para satisfacer esta demanda, que se prevé impulsará el crecimiento del mercado. Además, se espera que la creciente necesidad de drones en misiones militares impulse aún más la expansión del mercado durante el período proyectado.

Los líderes de la industria, incluidos BAE Systems, Honeywell Aerospace y Collins Aerospace, están invirtiendo fuertemente en sistemas de vuelo por cable de próxima generación con características de ciberseguridad mejoradas y tecnologías de protección de envolvente de vuelo asistidas por IA. Los principales actores están dando cada vez más prioridad a los sistemas de control de vuelo modulares definidos por software con algoritmos adaptativos y, al mismo tiempo, amplían las capacidades de las plataformas de movilidad aérea urbana y las operaciones de vuelo autónomas para satisfacer las demandas emergentes de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de sistemas de control de vuelo de aeronaves

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 33,20 mil millones de dólares

- Tamaño del mercado en 2026: 35,91 mil millones de dólares

- Tamaño del mercado previsto para 2034: 63.940 millones de dólares

- CAGR: 7,48% de 2026 a 2034

Cuota de mercado

- Europa dominó el mercado con una participación del 33,65% en 2025, impulsada por la presencia de OEM líderes (Airbus, Leonardo, Thales) y los avances continuos en tecnologías de control automatizado y fly-by-wire. El enfoque de la región en la sostenibilidad y la aviónica de próxima generación fortalece aún más su posición.

- Por tipo, el segmento de sistemas de superficie de control primario lideró el mercado en 2024, debido a su papel esencial en la maniobrabilidad y seguridad de las aeronaves en plataformas comerciales y militares.

Aspectos destacados clave del país

- Europa (Francia, Reino Unido, Alemania): fuerte presencia de fabricantes de equipos originales, iniciativas de I+D y una creciente adopción de tecnologías de control de vuelo basadas en IA.

- América del Norte (EE.UU.): Impulsado por el alto gasto en defensa, la producción de aviones comerciales y los sistemas avanzados de vuelo por cable de Boeing, Honeywell y Collins Aerospace.

- Asia Pacífico (China, India): región de más rápido crecimiento debido al aumento del tráfico aéreo de pasajeros, la expansión de la flota regional y los programas aeroespaciales respaldados por el gobierno.

- Resto del mundo (Medio Oriente, América Latina): Crecimiento impulsado por la modernización de la infraestructura de aviación y la creciente demanda de mejoras de aviones militares.

Dinámica del mercado

Impulsores del mercado

Aumento de la demanda de transporte de aeronaves para impulsar el crecimiento del mercado

Los cambios en las preferencias de los clientes hacia productos relacionados con los sistemas de actuación de control de vuelo de aeronaves están impulsando el crecimiento del mercado. La urbanización, la evolución de los estilos de vida y el aumento de los ingresos disponibles han aumentado la necesidad de soluciones avanzadas en esta industria. Los consumidores están adquiriendo una mayor comprensión de las ventajas de los sistemas de actuación de control de vuelo de aeronaves, como la seguridad, la eficiencia y la sostenibilidad, lo que contribuye al crecimiento del mercado de sistemas de control de vuelo de aeronaves. La creciente demanda de transporte aéreo es otro factor importante que impulsa el desarrollo de la industria de sistemas de control de vuelo de aeronaves. A medida que aumentan los ingresos a nivel mundial y se expanden los ciudadanos de clase media en las economías en desarrollo, aumenta la demanda de transporte aéreo. Para satisfacer esta demanda, las aerolíneas están aumentando sus flotas, lo que aumenta la necesidad de nuevos aviones equipados con sistemas avanzados de control de vuelo. Estos sistemas son fundamentales para proporcionar eficiencia, confiabilidad y seguridad a las aeronaves modernas, apoyando así el crecimiento del mercado.

Por ejemplo, en octubre de 2022, BAE Systems y Supernal, dos importantes fabricantes de sistemas de control de vuelo, firmaron un acuerdo para diseñar y desarrollar el sistema de control por computadora para el despegue y aterrizaje vertical eléctrico (eVTOL) de Supernal. BAE Systems apoyaría a Supernal ayudando a definir la arquitectura de un sistema de vuelo eléctrico liviano para su avión autónomo, que controlará de manera segura y eficiente las operaciones del avión durante el vuelo.

Restricciones del mercado

Regulaciones estrictas para limitar el crecimiento del mercado

Aunque los sistemas de control de vuelo de aviones ofrecen muchos beneficios, las regulaciones estrictas representan un obstáculo importante para la expansión del mercado. Obtener la aprobación de las autoridades reguladoras para estos sistemas es un proceso largo y costoso, principalmente debido a los requisitos de seguridad y operatividad. Las autoridades reguladoras se han vuelto cada vez más cautelosas tras los accidentes fatales que involucraron al MCAS en aviones Boeing 737 Max 8. Como resultado de los accidentes aéreos causados por el Sistema de Aumento y Características de Maniobra (MCAS), los procedimientos se han vuelto más estrictos, lo que se prevé limitará la expansión del mercado.

Si bien el tamaño del mercado de sistemas de control de vuelo de aeronaves sigue en una trayectoria ascendente, las regulaciones estrictas plantean obstáculos importantes que podrían restringir el crecimiento. Lograr un equilibrio entre estándares rigurosos y fomentar la innovación será fundamental para dar forma al futuro de este sector vital de la aviación.

Oportunidades de mercado

La creciente demanda de aviones de alto rendimiento actuará como una importante oportunidad de mercado

El aumento de la necesidad de aviones avanzados con sistemas de control de vuelo fiables es un factor importante que impulsa el crecimiento del mercado. Los principales fabricantes de equipos originales han entregado aviones equipados con la tecnología y los sistemas de soporte más actualizados para permitir un control de vuelo preciso. Estos sistemas mejoran la navegación, promueven la eficiencia del combustible y agilizan las operaciones. Además, varias aerolíneas solicitan aviones con gastos mínimos, lo que genera una mayor necesidad de sistemas de vuelo de aviones adecuados equipados con tecnología digital de vanguardia. Además, se prevé que el crecimiento previsto en el uso de aviones supersónicos e hipersónicos para aplicaciones militares y comerciales impulse el crecimiento en el mercado de superficies de control de vuelo de aviones en los próximos años.

Por ejemplo, en diciembre de 2022, se planeó que una demostración de tecnología para el futuro avión de pasajeros supersónico de Rusia entrara en producción en 2023, según informes de los medios estatales. Se construirá en el Instituto Siberiano de Ciencias Aeronáuticas Chaplygin (SibNIA), utilizando cazas MiG-29 como plataforma base.

La industria aeroespacial está siendo testigo de una sólida transformación impulsada por la demanda de aviones de alto rendimiento en varios segmentos, incluidos los modelos tradicionales, híbridos y totalmente eléctricos. Esta evolución está marcada por avances tecnológicos destinados a mejorar la eficiencia del combustible, reducir las emisiones y satisfacer las crecientes necesidades tanto de las aerolíneas comerciales como de las operaciones militares. A medida que estas tendencias continúen, se espera que el mercado se expanda significativamente en los próximos años, lo que refleja un cambio más amplio hacia la sostenibilidad en la aviación.

Desafíos del mercado

Diseño y procedimientos regulatorios para desafiar el desarrollo del mercado

Los problemas de diseño y los procedimientos de certificación limitan significativamente el desarrollo del mercado de sistemas de control de vuelo. Los problemas de diseño implican resolver la no linealidad aerodinámica y resolver problemas computacionales en el diseño basado en modelos. Además, estos sistemas son costosos de desarrollar y mantener. Los procedimientos de certificación requieren mucho tiempo y son costosos debido a los estrictos estándares de seguridad. Se necesitan pruebas y validaciones exhaustivas para lograr estándares de aviación globales, lo que puede frenar el lanzamiento de nuevas tecnologías. Aumentan el costo y el tiempo de desarrollo, lo que limita el crecimiento del mercado y la utilización de sofisticados sistemas de control de vuelo. Además, también actúan como barreras de entrada y de innovación para nuevos actores del mercado.

Tendencias del mercado del sistema de control de vuelo de aeronaves

Aparición de sistemas automatizados de control de vuelo para impulsar el crecimiento del mercado

Los desarrollos recientes en el mercado de sistemas de control de vuelo de aeronaves destacan el aumento y la aplicación de sistemas de control de vuelo automatizados. Estos sistemas ayudan a minimizar errores y facilitar el movimiento fluido de las aeronaves durante las operaciones. Los fabricantes de aviones y las aerolíneas favorecen esta tecnología debido a sus aportaciones precisas, que mejoran la eficiencia de los aviones en su conjunto. Muchos fabricantes de equipos originales (OEM) han comenzado a probar estos sistemas, reconociendo su potencial para transformar el mercado de sistemas de control de vuelo. Por ejemplo,

- Europa fue testigo de un crecimiento del mercado de sistemas de control de vuelo de aviones de 9,36 mil millones de dólares en 2023 a 10,26 mil millones de dólares en 2024.

- En junio de 2023, Skyryse, una empresa especialista en automatización de vuelos, lanzó una campaña integral de pruebas de vuelo con su sistema de control de vuelo FlightOS altamente automatizado. La compañía afirma que el sistema puede mejorar la seguridad y reducir la carga de trabajo del piloto para una variedad de aviones, incluidos helicópteros, aviones de ala fija yaviones eVTOL.

Estos sistemas utilizan algoritmos avanzados y tecnología de inteligencia artificial para proporcionar entradas precisas, mejorando así el rendimiento general de la aeronave. La aparición de sistemas automatizados de control de vuelo representa un desarrollo fundamental en la tecnología de la aviación y está preparado para impulsar significativamente el mercado de sistemas de control de vuelo. A medida que la demanda de viajes aéreos eficientes y seguros continúa aumentando, la industria enfrenta los desafíos que plantea la automatización y al mismo tiempo cumple con los estándares regulatorios. Es probable que el futuro de la aviación vea una mayor dependencia de estos sistemas avanzados, dando forma a las operaciones de aeronaves tanto comerciales como militares.

Impacto del COVID-19

El estallido de la pandemia de COVID-19 tuvo un impacto dramático en el transporte de pasajeros, los servicios conexos y los ingresos. La pandemia afectó al mercado de control de vuelos debido a que la menor demanda de viajes aéreos provocó una menor utilización de las aeronaves, lo que a su vez redujo la necesidad de sistemas modernos. Las operaciones se ajustaron para mejorar la seguridad, lo que afectó la eficacia de los vuelos. La perturbación de la cadena de suministro ralentizó aún más la producción y entrega de piezas. Independientemente de estos desafíos, la pandemia aceleró los avances tecnológicos, como los de los sistemas eléctricos, que son ventajosos para beneficiar al mercado a largo plazo.

Análisis de segmentación

Por tipo

El segmento del sistema de superficie de control primario dominado debido a la creciente demanda de aeronaves de fuselaje estrecho

Según el tipo, el mercado se clasifica en sistema de superficies de control primario y sistema de superficies de control secundario.

El segmento de sistema de superficie de control primario representó la mayor cuota de mercado en 2026, representando el 53,40% de la cuota de mercado total. Los componentes principales del sistema incluyen el timón, el alerón y el elevador, que controlan los movimientos clave de la aeronave, incluidos el guiñada y la pérdida. El sistema de control primario es crucial para dirigir la aeronave, lo que lo convierte en un componente esencial en todas las aeronaves. Los sistemas de superficies de control primario mantienen una demanda significativamente mayor debido a su papel crítico en la maniobrabilidad y seguridad básica de las aeronaves. A diferencia de los sistemas secundarios, los controles primarios son esenciales para las operaciones de vuelo fundamentales y no pueden verse comprometidos ni eliminados en ningún diseño de aeronave. El acelerado mercado de la aviación comercial, particularmente en los segmentos de fuselaje estrecho, impulsa una demanda sustancial ya que cada nuevo avión requiere estos sistemas.

Se prevé que los avances continuos en el sistema de superficie de control secundario impulsen el crecimiento de este segmento a la CAGR más alta durante el período de pronóstico. El sistema adicional incluye componentes como flaps, slats, estabilizadores y spoilers, que soportan los principales sistemas de superficie. Se prevé que los avances tecnológicos y las actualizaciones en estos componentes contribuyan al crecimiento del segmento durante el período previsto a medida que las empresas integren tecnologías de vanguardia para mejorar su funcionalidad.

- Por ejemplo, en julio de 2023, BAE Systems completó con éxito un vuelo de 24 horas de su PHASA-35, que ascendió a más de 66.000 pies y alcanzó la estratosfera antes de realizar un aterrizaje exitoso.

Por componente

Segmento de superficies de control liderado gracias a la cobertura integral de los movimientos de vuelo

Por componentes, el mercado se clasifica en superficies de control, actuadores, mecanismos de superficie de control de vuelo, sensores, control de cabina y otros.

El segmento de superficies de control tuvo la mayor cuota de mercado de sistemas de control de vuelo de aviones en 2026, representando el 34,73% de la cuota de mercado total. Las superficies de control son componentes aerodinámicos que permiten a los pilotos modificar y gestionar la posición de vuelo del avión, lo que las convierte en un elemento estructural crítico del sistema de control de vuelo. Se clasifican en superficies de control primarias y secundarias, cada una de las cuales cumple funciones distintas en la gestión de los movimientos de la aeronave alrededor de sus tres ejes principales: balanceo, cabeceo y guiñada.

- Se espera que el segmento de actuadores tenga una participación del 18,61% en 2024.

El segmento de mecanismos de superficie de control de vuelo experimentará la CAGR más alta durante la duración proyectada debido a los crecientes desarrollos tecnológicos y aplicaciones de estos mecanismos en aviones modernos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

El aumento de las entregas de aviones fomentó el crecimiento del segmento de aviones comerciales

Según la plataforma, el mercado se segmenta en aviones comerciales, aviones militares,aviones de negociosy aviones de aviación general. La división comercial se clasifica además en segmentos de fuselaje estrecho, fuselaje ancho, aviones regionales y helicópteros comerciales. La categoría de aviones militares se subdivide en aviones de combate y multifunción, aviones de transporte militar y helicópteros militares.

El segmento de aviones comerciales tuvo la mayor cuota de mercado en 2026, representando el 67,50% de la cuota de mercado total. El crecimiento puede atribuirse a la creciente popularidad de los viajes aéreos, el aumento de las entregas de aviones y los avances en los sistemas de control de vuelo de los aviones.

El sector de aviones militares experimentará una CAGR notable entre 2025 y 2032. El aumento está impulsado por el creciente uso de sistemas de control de vuelo en entornos militares, especialmente en aviones de combate supersónicos y ultrasónicos, a medida que avanza la tecnología en este sector.

- Por ejemplo, en julio de 2023, BAE Systems inauguró una nueva instalación de investigación, FalconWorks, para acelerar el desarrollo de capacidades avanzadas de combate aerotransportado. Como centro de investigación y desarrollo, FalconWorks tenía como objetivo ofrecer nuevas capacidades de aviación de vanguardia al Reino Unido y sus aliados.

Perspectivas regionales del mercado del sistema de control de vuelo de aeronaves

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Europa

Europe Aircraft Flight Control System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado europeo alcanzó los 11.170 millones de dólares, lo que representa el 33,65% de la demanda mundial, y se prevé que crezca hasta los 12.110 millones de dólares en 2026. La región alberga varias empresas destacadas que producen estructuras para aviones comerciales y militares. Los sistemas de control de vuelo de las aeronaves son fundamentales para la operación segura y eficiente de las aeronaves y abarcan una variedad de tecnologías y metodologías. En Europa, los avances en los sistemas de control de vuelo están siendo impulsados tanto por empresas aeroespaciales establecidas como por proyectos de investigación innovadores destinados a mejorar el rendimiento, la seguridad y la sostenibilidad ambiental. Se prevé que el mercado del Reino Unido alcance los 2.520 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1.960 millones de dólares en 2026.

América del norte

América del Norte contribuyó aproximadamente con 9,71 mil millones de dólares al mercado global en 2025, lo que representa una participación del 29,24 %, y se espera que alcance los 10,49 mil millones de dólares en 2026. Se espera que el mercado en América del Norte crezca a un ritmo saludable, impulsado por el aumento de los viajes aéreos dentro de los EE. UU. En 2026, América del Norte ocupó la segunda mayor participación del mercado. La creciente necesidad de sistemas compuestos de control de vuelo de aeronaves ha llevado a un importante dominio del mercado en la región. Además, los factores regionales clave mejorarán aún más el crecimiento del mercado en el plazo proyectado.

El mercado estadounidense mantiene el liderazgo global, impulsado por un importante gasto en defensa y un sólido ecosistema de fabricación aeroespacial anclado por Boeing, Collins Aerospace y Moog. Inversiones recientes del Pentágono en la próxima generaciónaviones militaresLos programas han acelerado el desarrollo de tecnologías avanzadas de vuelo por cable que incorporan características de seguridad mejoradas por IA y algoritmos de control adaptativo. Se prevé que el mercado estadounidense alcance los 8.070 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 23,73 % del mercado mundial en 2025, generó 7880 millones de dólares en ingresos y se prevé que alcance los 8550 millones de dólares en 2026. Se espera que Asia Pacífico experimente la tasa de crecimiento más alta debido a la expansión de la industria de la aviación y la creciente presencia de fabricantes de equipos originales. Los acontecimientos recientes incluyen un aumento en la construcción de aeropuertos y importantes avances tecnológicos internacionales. Además, las iniciativas gubernamentales están desempeñando un papel importante a la hora de impulsar la expansión del sector de la aviación, impulsando el mercado en la región. Los continuos conflictos transfronterizos y el terrorismo emergente también están motivando a los gobiernos a fortalecer sus activos militares. Se prevé que el mercado de Japón alcance los 1.470 millones de dólares en 2026, el mercado de China alcance los 2.360 millones de dólares en 2026 y el mercado de la India alcance los 1.760 millones de dólares en 2026.

- Por ejemplo, en julio de 2023, Elbit Systems, una empresa de defensa israelí, fue seleccionada para suministrar dos aviones ATR 72-600 equipados con suites de misión.

Resto del mundo

En 2025, el resto del mundo representó 4.440 millones de dólares, lo que representa el 13,38 % del mercado mundial, y se prevé que crezca hasta los 4.760 millones de dólares en 2026. Se prevé que el resto del mercado mundial alcance una mayor tasa de crecimiento en los próximos años debido al crecimiento de las entregas de aviones y a la cartera de aviones existente. El resto del mundo incluye América Latina, Medio Oriente y África, que se prevé que crezcan a medida que se desarrolle la infraestructura de aviación en estas áreas. Además, el crecimiento económico en estas regiones contribuirá al crecimiento general del mercado.

Panorama competitivo

Actores clave del mercado

Los actores clave se centran en proporcionar sistemas de control de vuelo de aeronaves avanzados y precisos para mantener sus posiciones en el mercado

Varios actores globales y regionales dominan el mercado de sistemas de control de vuelo de aeronaves, dando forma a tendencias y análisis clave. Los principales actores del mercado pujan por una gama de productos, con un fuerte énfasis en el desarrollo de sistemas de control de aeronaves eficaces, precisos y livianos para fabricantes de equipos originales. Los principales actores de la industria incluyen Airbus SAS, The Boeing Company y Leonardo SpA. Se prevé que Airbus SAS domine el mercado debido a su alcance global. Otros actores clave, como BAE Systems, Leonardo SpA, Thales Group y Lockheed Martin Corporation, participan en lanzamientos de nuevos productos, asociaciones y adquisiciones para mantener sus posiciones en el mercado.

Lista de clavesEmpresas de sistemas de control de vuelo de aeronaves perfiladas

- Honeywell Internacional Inc.(A NOSOTROS.)

- Moog (Estados Unidos)

- Aeroespacial Collins(A NOSOTROS.)

- Parker Hannifin (Estados Unidos)

- Safran(Francia)/

- BAE Systems (Reino Unido)

- Leonardo SpA (Italia)

- Grupo Thales (Francia)

- Lockheed Martin Corporation (EE.UU.)

- La Compañía Boeing (EE.UU.)

- Airbus SAS (Francia)

Desarrollos clave de la industria

- noviembre 2024 –JetZero completó acuerdos de asociación con los principales proveedores para las partes principales del sistema de control de vuelo en su gran prototipo de cuerpo de ala combinada (BWB). La firma de los contratos es un hito crucial en el camino hacia la construcción y las pruebas, con planes para que los vuelos de prueba comiencen en 2027.

- Octubre 2024-Olsen Actuators and Drives suministró a Vertical Aviation, líder mundial en aviación e innovación, un paquete de activación y accionamiento para los marcos de activación de control de vuelo esenciales para el modelo de avión de preproducción VA-1X. Vertical hace que los viajes aéreos sean más seguros, más limpios y más cómodos. El avión AC02 es la versión más reciente de su avión eléctrico de despegue y aterrizaje vertical (eVTOL) VX4.

- Agosto 2024-Boeing ha elegido BAE Frameworks para revisar las computadoras de control de vuelo (FCC) fly-by-wire (FBW) para los aviones guerrero F-15EX Hawk II y F/A-18E/F Super Hornet. Los FCC incluyen hardware central común que respalda los marcos de control de vuelo (FCS) FBW con redundancia cuádruple, lo que garantiza la seguridad, confiabilidad, resistencia y rendimiento necesarios para estas plataformas militares avanzadas.

- agosto 2024 –BAE Systems y Microsoft firmaron una asociación estratégica para optimizar el desarrollo, la implementación y la gestión de capacidades de defensa digital en un entorno cada vez más basado en datos. Esta colaboración reúne la experiencia de BAE Systems en la construcción de complejos sistemas digitales para el ejército y el gobierno con la estrategia de Microsoft en el desarrollo de aplicaciones utilizando la plataforma Azure Cloud.

- julio 2022 –Leonardo y BAE Systems anunciaron avances en sus esfuerzos de colaboración entre el Reino Unido e Italia para el avión de demostración bajo el programa Future Combat Air System (FCAS). Esta colaboración es parte de una hoja de ruta de cooperación en defensa iniciada por ambos países.

Cobertura del informe

El informe de investigación de mercado de Sistema de control de vuelo de aeronaves ofrece información detallada, destacando las principales empresas, los tipos de productos y los usos clave de los productos. Además, el informe proporciona información sobre las tendencias del mercado y el panorama competitivo, al tiempo que muestra importantes avances de la industria. Junto con los factores mencionados anteriormente, varios otros factores han contribuido al crecimiento del mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,48% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por componente

Por plataforma

Por región

|

Preguntas frecuentes

El mercado estaba valorado en 33.200 millones de dólares en 2025 y se prevé que alcance los 63.940 millones de dólares en 2034.

Se prevé que el mercado registre una tasa compuesta anual del 7,48% durante el período previsto 2026-2034.

Por plataforma, el segmento de aviones comerciales representó la mayor parte de la cuota de mercado en 2025.

Aumento de la demanda de transporte aéreo para impulsar el crecimiento del mercado.

Airbus SAS, Honeywell International Inc. y The Boeing Company son los actores líderes en el mercado global.

Asia Pacífico es la región de más rápido crecimiento en el mercado durante el período de estudio (2026-2034).

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados