Tamaño del mercado de ciberseguridad aeroespacial, participación y análisis de la industria, por implementación (local y en la nube), por tipo de seguridad (seguridad de red, seguridad de aplicaciones, seguridad de terminales, seguridad en la nube y seguridad de datos), por usuario final (aerolíneas, fabricantes aeroespaciales, operadores de aeronaves y gobierno y defensa) y pronóstico regional, 2026-2034

Tamaño del mercado de ciberseguridad aeroespacial y perspectivas futuras

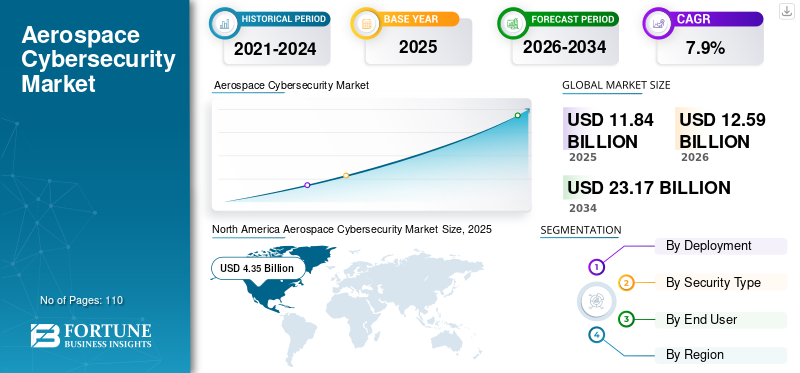

El tamaño del mercado mundial de ciberseguridad aeroespacial se valoró en 11,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,59 mil millones de dólares en 2026 a 23,17 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,9% durante el período previsto. América del Norte dominó el mercado de la ciberseguridad aeroespacial con una cuota de mercado del 36,73% en 2025.

La ciberseguridad aeroespacial implica la protección de sistemas, redes, software y datos digitales utilizados en las operaciones de aviación, defensa y espacio. El propósito de proteger estas áreas es prevenir amenazas cibernéticas e interrupciones operativas a aeronaves, satélites, infraestructura terrestre, sistemas de comunicaciones de misión crítica y otros. A medida que aumenta la digitalización de las categorías antes mencionadas y existe una mayor conectividad entre estos sistemas, también aumenta el potencial de ciberdelito (la superficie de ataque). Las organizaciones se vuelven cada vez más dependientes de la información en tiempo real, las plataformas basadas en la nube y otras comunicaciones seguras, lo que aumenta la demanda de soluciones de ciberseguridad más sofisticadas y avanzadas. Este factor juega un papel importante a la hora de impulsar el crecimiento del mercado.

Además, muchos actores clave de la industria, como Thales Group, Honeywell International, Airbus, BAE Systems y Lockheed Martin, que operan en el mercado, se están centrando en arquitecturas de seguridad integradas de extremo a extremo al combinar la ciberseguridad con aviónica, sistemas de misión, infraestructura terrestre y servicios administrados para brindar una única solución responsable a los operadores.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

La creciente adopción de la IA generativa en las operaciones aeroespaciales impulsa las inversiones en ciberseguridad avanzada

El uso de IA generativa está cambiando el panorama en el sector aeroespacial con respecto a la seguridad. La IA generativa puede crear formas nuevas y escalables de cometer delitos como el phishing y la ingeniería social, y puede desarrollar malware rápidamente. Los equipos de seguridad pueden aprovecharIA generativamejorar las operaciones defensivas acelerando la clasificación de incidentes, creando guías, correlacionando la telemetría entre la tecnología operativa (OT) y las tecnologías de la información (TI) y reduciendo la carga de trabajo de los analistas.

- En mayo de 2025, Thales informó que el 73 % de las organizaciones están invirtiendo en herramientas de seguridad específicas de IA, lo que destaca el cambio hacia la seguridad del uso de GenAI y de los canales de datos.

Finalmente, la aceleración de los procesos de flujo de trabajo digital (mantenimiento, ingeniería y análisis de misiones) como resultado del uso de IA generativa creará una mayor demanda para que las organizaciones aeroespaciales tengan medidas de ciberseguridad adecuadas, ya que estos procesos tratan con datos regulados y críticos para la seguridad.

TENDENCIAS DEL MERCADO DE CIBERSEGURIDAD AEROESPACIAL

Las crecientes amenazas cibernéticas y las brechas de habilidades impulsan la subcontratación de SOC en el sector aeroespacial

Con una demanda cada vez mayor de servicios de seguridad gestionados y subcontratación de centros de operaciones de seguridad (SOC) en la industria de la aviación, organizaciones como aerolíneas, aeropuertos, mantenimiento, reparación y operaciones (MRO) y operadores relacionados con la defensa requieren monitoreo de seguridad las 24 horas, los 7 días de la semana, pero tienen el desafío continuo de contratar analistas de seguridad calificados. Los SOC subcontratados brindan a las organizaciones la capacidad de identificar más rápidamente amenazas en entornos complejos y distribuidos, como terminales, sistemas de equipaje, conectividad de aeronaves, así como en ubicaciones remotas sin necesidad de desarrollar un gran equipo de seguridad interno.

El uso de un SOC subcontratado también ayuda a estandarizar el cumplimiento, la respuesta a incidentes y la gestión de vulnerabilidades en múltiples ubicaciones y/o proveedores. La demanda de servicios SOC se ve impulsada aún más por las organizaciones que están ampliando el uso de servicios basados en la nube y operaciones conectadas a medida que el ritmo de crecimiento crea una mayor necesidad de seguridad.telemetriay respuesta que puede escalarse en tiempo real.

- Por ejemplo, en abril de 2025, el 66 % de las aerolíneas y el 73 % de los aeropuertos clasificaron la ciberseguridad entre sus tres principales áreas de enfoque, lo que refuerza por qué muchos cambian a modelos de seguridad gestionada y basados en SOC.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de las amenazas cibernéticas dirigidas a la aviación impulsa el crecimiento del mercado

El crecimiento del mercado de ciberseguridad aeroespacial está siendo impulsado por las crecientes amenazas de delitos cibernéticos dirigidos a aerolíneas, aeropuertos y operadores aeroespaciales que dependen de sistemas interconectados que no pueden tener ningún tipo de tiempo de inactividad en sus sistemas. Esto incluye sistemas de facturación/embarque, operaciones de vuelo y redes de mantenimiento, entre otros, que son el objetivo de cada vez más ataques de delincuentes que utilizan ransomware, robo de credenciales y compromiso de la cadena de suministro, donde una brecha dentro de un sistema puede afectar la capacidad de operar miles de vuelos en todo el mundo y exponer grandes cantidades de datos confidenciales relacionados con la operación de la aerolínea y el viaje del pasajero, tanto en términos de datos operativos como relacionados con la misión.

Como tal, la industria de la aviación ha estado invirtiendo en niveles crecientes de inversión en muchas áreas, incluido el monitoreo continuo, la seguridad de la identidad, la segmentación de la red, los servicios de respuesta a incidentes y el aumento del número de personas dentro de su organización dedicadas a estas funciones debido al hecho de que muchos ecosistemas de la aviación comparten varios proveedores o plataformas, por lo que si hay una vulnerabilidad de un proveedor a otro, la capacidad de operar se verá afectada.

- En junio de 2025, Thales informó que el sector de la aviación experimentó un aumento interanual del 600% en los ciberataques, citando 27 ataques importantes por parte de 22 grupos de ransomware desde enero de 2024 hasta abril de 2025.

RESTRICCIONES DEL MERCADO

Los altos costos de integración y cumplimiento pueden obstaculizar el crecimiento del mercado

El alto nivel de integración y el costo del cumplimiento actúan como una barrera para el crecimiento en el mercado de la ciberseguridad de la aviación, ya que los controles de ciberseguridad requeridos deben implementarse en un entorno altamente fragmentado, como la conectividad de las aeronaves, los sistemas OT de los aeropuertos, la TI de las empresas de las aerolíneas y múltiples proveedores de servicios externos. Cada actualización dentro de este complejo entorno cibernético generalmente requiere validación, documentación y alineación significativas con requisitos operacionalmente seguros y operacionalmente continuos, todo lo cual se suma al mayor costo y esfuerzo de ingeniería y gestión de programas necesarios para implementar esas actualizaciones. El costo de implementar el cumplimiento también continúa ocurriendo de manera continua, ya que las organizaciones necesitan realizar gobernanza/auditorías/informes de incidentes/el proceso de gestión de riesgos, además de la compra de herramientas. Estos factores generalmente alargarán el tiempo que les lleva a los operadores adoptar las actualizaciones requeridas en sus sistemas y obligarán a muchos operadores a implementar primero solo los sistemas de mayor riesgo.

OPORTUNIDADES DE MERCADO

Acelerar la modernización de cajeros automáticos y OT de aeropuertos creando nuevas oportunidades de crecimiento en ciberseguridad

La modernización de los sistemas de gestión del tráfico aéreo (ATM) y de tecnología operativa (OT) de los aeropuertos brinda una oportunidad debido al aumento de la conectividad que conduce a la exposición en el ciberespacio. Los aeropuertos deben digitalizar entornos pesados con tecnología operativa (OT), donde si hubiera una falla en estos sistemas afectaría la seguridad y la continuidad de las funciones comerciales, como el manejo de equipaje, el control de acceso, la gestión de edificios y las operaciones de aeródromos. A medida que los sistemas se modernizan, requieren controles de seguridad conscientes de OT que incluyan segmentación, monitoreo continuo, identificación segura y respuesta a incidentes que no interrumpan las operaciones. Además, muchos de los sistemas ATM modernos de hoy enfatizan el intercambio seguro de datos y la conectividad con elementos de ciberseguridad incluidos en los requisitos para la adquisición de una arquitectura diseñada y certificada para la seguridad.

- Por ejemplo, en abril de 2025, la Asociación de Control del Tráfico Aéreo (ATCA) apoyó una propuesta de inversión de 15 mil millones de dólares destinada a la modernización del control del tráfico aéreo y la mejora de la infraestructura de los Estados Unidos, reforzando la escala de los programas de modernización que requieren un fortalecimiento de la ciberseguridad.

Análisis de segmentación

Por implementación

Estrictos requisitos de seguridad y datos clasificados mantienen el dominio de lo local en el mercado

Según la implementación, el mercado se divide en local y en la nube.

Se prevé que las instalaciones locales representen la mayor cuota de mercado. Esto se debe a una gran cantidad de sistemas aeroespaciales y de defensa que operan en un entorno gobernado con sistemas críticos para la seguridad, además de tener sistemas clasificados, con el requisito de tener aislamiento físico y control sobre los datos. Además, las organizaciones prefieren la infraestructura local para mantener un control más estricto sobre los sistemas de la misión, las redes de aviónica y los datos operativos confidenciales, al tiempo que cumplen con estrictos requisitos de certificación y seguridad.

Se prevé que la nube crezca a la CAGR más alta del 10,6% durante el período previsto. Esto se debe a que las aerolíneas, los aeropuertos y los fabricantes aeroespaciales aceleran la transformación digital, adoptando plataformas en la nube escalables para respaldar análisis en tiempo real, operaciones remotas y monitoreo de seguridad integrado en entornos distribuidos.

Por tipo de seguridad

Las crecientes amenazas basadas en la red impulsan el dominio de la seguridad de la red en el mercado

Según el tipo de seguridad, el mercado se clasifica en seguridad de red,seguridad de la aplicación, seguridad de endpoints, seguridad en la nube y seguridad de datos.

Se prevé que la seguridad de la red será testigo de una participación de mercado dominante en 2025. Esto se debe a la dependencia de la industria aeroespacial de sistemas interconectados (comunicaciones entre aeronaves y tierra, enlaces satelitales, redes de tráfico aéreo e infraestructuras de comando de defensa) donde existe una necesidad continua de protección perimetral y protección de la red interna. El ransomware y las intrusiones están aumentando en frecuencia y atacan a las redes a través de diversos medios (por ejemplo, basados en señales) y han creado urgencia para que las organizaciones implementen controles de seguridad fundamentales, como firewalls, dispositivos de detección de intrusiones, puertas de enlace seguras y segmentación de redes.

Se proyecta que la seguridad en la nube crecerá a la CAGR más alta del 12,4% durante el período previsto. Esto se debe a que las organizaciones aeroespaciales migran cada vez más sistemas de soporte de misiones, plataformas de análisis y entornos colaborativos a infraestructuras en la nube, lo que requiere protección avanzada para cargas de trabajo distribuidas y datos confidenciales.

Por usuario final

La creciente dependencia digital y la exposición a amenazas impulsan el dominio de las aerolíneas en el gasto en ciberseguridad de la aviación

Según el usuario final, el mercado se clasifica en aerolíneas, fabricantes aeroespaciales, operadores de aeronaves y gobierno y defensa.

Se prevé que las aerolíneas serán testigos de una participación de mercado dominante en 2025. Esto se debe a que operan ecosistemas digitales altamente conectados que abarcan reservas, operaciones de vuelo, sistemas de mantenimiento, gestión de tripulaciones y servicios de pasajeros, todo lo cual requiere una protección continua de ciberseguridad. La creciente frecuencia de incidentes de ransomware y violación de datos dirigidos a la infraestructura de TI de las aerolíneas ha acelerado aún más la inversión enseguridad de la red,gestión de identidades y monitoreo de amenazas en tiempo real.

Se prevé que los fabricantes aeroespaciales crezcan a la tasa compuesta anual más alta del 10,1% durante el período previsto. A medida que protegen cada vez más las plataformas de ingeniería digital, los sistemas de producción conectados y las complejas cadenas de suministro globales contra los crecientes riesgos cibernéticos y de propiedad intelectual.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectiva regional del mercado de ciberseguridad aeroespacial

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Asia Pacífico y Medio Oriente y África.

América del norte

América del Norte tenía la mayor cuota de mercado de ciberseguridad aeroespacial en 2024, valorada en 4.160 millones de dólares, y también mantuvo la cuota líder en 2025, con 4.350 millones de dólares. Se espera que el mercado en América del Norte aumente, debido a su fuerte concentración de importantes OEM aeroespaciales, contratistas de defensa, aerolíneas y agencias espaciales con altociberseguridadpresupuestos. Además de esto, la región también ha sido líder en ambos programas de modernización de la defensa, además de tener las regulaciones más estrictas, lo que crea continuamente una oportunidad para inversiones de capital continuas en protección cibernética avanzada a nivel mundial en sistemas de aviación y sistemas militares.

- Por ejemplo, en enero de 2026, la Fuerza Aérea de EE. UU. otorgó a General Dynamics Information Technology (GDIT) un contrato para implementar una solución de seguridad de confianza cero en casi 200 bases, reforzando el gasto sostenido en cibermodernización vinculado a la infraestructura de aviación de defensa.

Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado.

North America Aerospace Cybersecurity Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de ciberseguridad aeroespacial de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 3.740 millones de dólares en 2026, lo que representa aproximadamente el 29,7% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,9% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 2.760 millones de dólares en 2026. Las agencias reguladoras como la directiva NIS2 y EASA están creando requisitos regulatorios de seguridad cibernética nuevos y más exigentes para las empresas aeroespaciales y de aviación de todo el mundo, creando oportunidades en los segmentos del mercado aeroespacial y de defensa. A medida que somos testigos del aumento de los presupuestos de defensa nacional, mientras se desarrollan sistemas satelitales a gran escala para apoyar a empresas comerciales (es decir, la NASA), existe una demanda creciente de sistemas de comunicación seguros, así como de protección de datos.

- En junio de 2025, Thales y Palantir Technologies ampliaron su asociación para proporcionar soluciones de ciberseguridad para el programa europeo de vigilancia y seguimiento del espacio, un componente clave de las crecientes necesidades de resiliencia espacial de Europa.

Mercado de ciberseguridad aeroespacial del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 540 millones de dólares, lo que representa aproximadamente el 4,3 % de los ingresos mundiales.

Mercado de ciberseguridad aeroespacial de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 510 millones de dólares en 2026, lo que equivale a alrededor del 4,1% de las ventas mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 3.780 millones de dólares en 2026 y se espera que crezca al CAGR más alto durante el período previsto. Esto se debe al aumento de los viajes aéreos y a la modernización de la defensa en países como China, India y Japón, que están invirtiendo fuertemente en proteger sus sectores de aviación y defensa. Además, la expansión de las constelaciones de satélites y los programas espaciales en la región están impulsando la demanda de comunicaciones seguras yprotección de datosSoluciones para apoyar misiones espaciales y conectividad satelital.

- En diciembre de 2025, el Aeropuerto Internacional de Noida se asoció con Tech Mahindra para establecer y operar un Centro de Operaciones de Seguridad y Red integrado (NOC-SOC) con monitoreo continuo de las plataformas digitales y de TI críticas del aeropuerto.

En la región, se estima que India y China alcanzarán 510 millones de dólares y 880 millones de dólares, respectivamente, en 2026.

Mercado de ciberseguridad aeroespacial de Japón

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 710 millones de dólares, lo que representa aproximadamente el 5,6 % de los ingresos mundiales. Esto se debe al aumento del gasto militar y de las iniciativas de defensa nacional que requieren un mayor énfasis en proteger los activos de la aviación militar, los sistemas satelitales y la infraestructura crítica. Además, como parte de un compromiso general con la exploración espacial y las comunicaciones por satélite, junto con un sector de la aviación en rápida expansión, Japón tiene una demanda cada vez mayor de soluciones avanzadas de seguridad cibernética. Estas soluciones son necesarias para proteger sus propios datos confidenciales y sus propios canales de comunicación.

Mercado de ciberseguridad aeroespacial de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 880 millones de dólares, lo que representa aproximadamente el 7,0% de las ventas globales.

Mercado de ciberseguridad aeroespacial de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 510 millones de dólares, lo que representa aproximadamente el 4,1% de los ingresos mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 650 millones de dólares en 2026. Esto se debe al aumento del gasto gubernamental y de defensa, y varios países modernizarán sus sectores de aviación y defensa para reforzar los mercados nacionales.seguridad. Además, también ha habido un aumento en los viajes aéreos, junto con la incorporación de nueva infraestructura que requerirá una mayor inversión en soluciones de seguridad cibernética para proteger las comunicaciones y los sistemas críticos de la aviación. También hay un aumento en el volumen de ataques cibernéticos dirigidos a estos sistemas y redes.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 830 millones de dólares en 2026 y se espera que crezcan a una tasa de crecimiento prominente en los próximos años. Esto se debe a la modernización, las inversiones en defensa y el crecimiento de la industria aeroespacial en general en la región, como el aumento de los viajes aéreos y la aviación militar. Además, la necesidad de una ciberdefensa adecuada contra posibles amenazas a infraestructuras críticas como aeropuertos,control de tráfico aéreosistemas y comunicaciones por satélite crearán un aumento en la demanda de estos segmentos del mercado. En Oriente Medio y África, se prevé que el CCG alcance un valor de 250 millones de dólares en 2026. Por ejemplo,

- En mayo de 2025, Arabia Saudita asignó 5 mil millones de dólares para mejoras de la ciberseguridad en el sector de defensa, como parte de su plan Visión 2030, para garantizar la protección de los sistemas y la infraestructura aeroespaciales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar la cartera de productos de los actores clave para impulsar el progreso del mercado

El mercado mundial de ciberseguridad aeroespacial tiene una estructura de mercado semiconsolidada, en la que actores destacados como Thales Group, Honeywell (Aerospace), Airbus, BAE Systems y Lockheed Martin ocupan posiciones importantes. Estas empresas están impulsando el crecimiento del mercado a través de iniciativas estratégicas continuas, incluida la integración de servicios seguros de comunicaciones por satélite, la expansión de soluciones de seguridad de IoT orientadas a la defensa y plataformas avanzadas de análisis de datos. Asociaciones contelecomunicacionesLos operadores, los proveedores de servicios en la nube y los desarrolladores de infraestructura son cruciales en esta expansión, particularmente para proteger las redes de comunicación y los sistemas de misión crítica. Por ejemplo,

- En octubre de 2025, Boeing anunció el lanzamiento de una plataforma de ciberseguridad como servicio para aerolíneas comerciales, diseñada para proteger tanto los sistemas de comunicación a bordo como las operaciones en tierra de amenazas emergentes.

Otros actores notables en el mercado global incluyen Northrop Grumman, Boeing, L3Harris, RTX (Collins Aerospace) y Leonardo. Se espera que estas empresas aumenten su enfoque en la seguridad de las comunicaciones por satélite de próxima generación, las soluciones de ciberseguridad basadas en el espacio y el soporte a largo plazo para sistemas de misión crítica para reforzar su posicionamiento en el mercado y expandir su presencia global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE CIBERSEGURIDAD AEROESPACIAL PERFILADAS

- Grupo Thales (Francia)

- Honeywell (aeroespacial)(A NOSOTROS.)

- Aerobús(Países Bajos)

- BAE Systems (Reino Unido)

- Lockheed Martín(A NOSOTROS.)

- Northrop Grumman (Estados Unidos)

- Boeing (Estados Unidos)

- L3Harris (Estados Unidos)

- RTX (Collins Aeroespacial)(A NOSOTROS.)

- Leonardo (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Boeing Defence, Space & Security y Palantir anunciaron una asociación para ampliar la adopción de la IA en programas clasificados y de defensa, aumentando la necesidad de entornos de datos seguros y arquitecturas ciberrresilientes en torno a las operaciones habilitadas por la IA.

- Junio de 2025:Honeywell presentó sus nuevos servicios de ciberseguridad aeroespacial, que ofrecen soluciones de seguridad gestionadas para aeronaves y operaciones terrestres, destinadas al monitoreo de amenazas cibernéticas en tiempo real y la resiliencia de la infraestructura de la aviación.

- Mayo de 2025:Leidos adquirió Kudu Dynamics, un proveedor de soluciones avanzadas de ciberseguridad por 300 millones de dólares. Esta adquisición fortalece la cartera de Leidos en ciberseguridad aeroespacial y de defensa, mejorando sus capacidades para proteger sistemas y datos de misión crítica para clientes gubernamentales y comerciales.

- Abril de 2025:Thales lanzó una nueva plataforma de ciberseguridad diseñada para el sector aeroespacial y de defensa, que integra detección de amenazas impulsada por IA y seguridad.comunicaciones por satélitepara la aviación mundial.

- Marzo de 2025:Lockheed Martin y Google Cloud anunciaron una colaboración para integrar GenAI de Google en el ecosistema AI Factory de Lockheed para casos de uso aeroespacial y de seguridad nacional, reforzando la demanda de implementación y seguridad de IA de alta seguridad.

- Enero de 2025:SITA se asoció con Palo Alto Networks para mejorar la ciberseguridad de la aviación, con SITA ejecutando la gestión y las operaciones a través de su CyberSOC como parte de una oferta de servicios de seguridad gestionados.

- Noviembre de 2024:GE Aerospace, Microsoft y Accenture presentaron una solución generativa impulsada por IA para ayudar a las aerolíneas y arrendadores a acceder a los registros de mantenimiento mucho más rápido, mostrando cómo GenAI se está integrando en los flujos de trabajo de la aviación que requieren fuertes controles de seguridad de los datos.

COBERTURA DEL INFORME

[decirCl8HiEe]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,9% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación, tipo de seguridad, usuario final y región |

|

Por implementación |

|

|

Por tipo de seguridad |

|

|

Por usuario final |

|

|

Por región |

América del Norte (por implementación, tipo de seguridad, usuario final y país)

América del Sur (por implementación, tipo de seguridad, usuario final y país)

Europa (por implementación, tipo de seguridad, usuario final y país)

Medio Oriente y África (por implementación, tipo de seguridad, usuario final y país)

Asia Pacífico (por implementación, tipo de seguridad, usuario final y país)

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 11.840 millones de dólares en 2025 y se prevé que alcance los 23.170 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.350 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 7,9% durante el período previsto.

Por usuario final, se espera que el segmento de las aerolíneas lidere el mercado.

Las crecientes amenazas cibernéticas dirigidas a la aviación impulsan el crecimiento del mercado.

Thales Group, Honeywell (Aerospace), Airbus, BAE Systems y Lockheed Martin son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados