Tamaño del mercado de sujetadores de superaleación aeroespacial, participación y análisis de la industria, por producto (remaches, tornillos, tuercas y pernos, y otros), por plataforma (aviones de ala fija y aviones de ala giratoria), por aplicación (estructura de avión, motor, interior y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

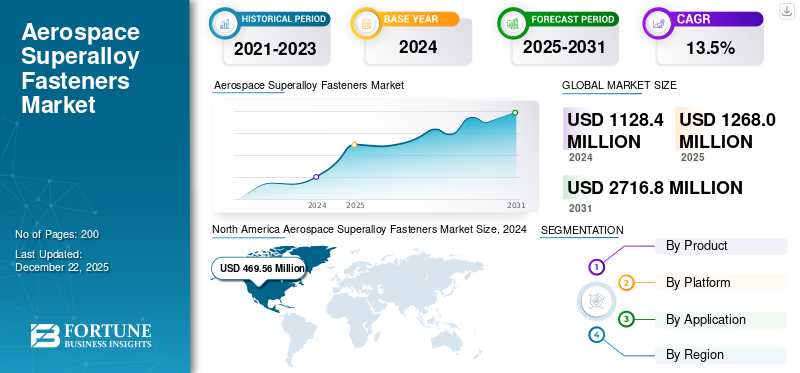

El tamaño del mercado mundial de sujetadores de superaleación aeroespacial se valoró en 1.270 millones de dólares en 2025. Se prevé que el mercado crezca de 1.450 millones de dólares en 2026 a 3.650 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,26% durante el período previsto. América del Norte dominó el mercado de sujetadores de superaleaciones aeroespaciales con una participación de mercado del 41,32% en 2025.

El mercado de sujetadores de superaleaciones aeroespaciales es un segmento especializado dentro de la industria de componentes aeroespaciales más amplia, centrado en soluciones de sujeción de alto rendimiento diseñadas para satisfacer las demandas extremas de los entornos aeronáuticos y espaciales. Los sujetadores de superaleación están diseñados a partir de materiales avanzados como aleaciones a base de níquel (p. ej., Inconel 718, Waspaloy, MP35N), aleaciones de hierro, níquel y cromo (A286), titanio y aceros de alta resistencia. Estos materiales se eligen por su fuerza excepcional, resistencia a la corrosión y oxidación y capacidad para mantener la integridad estructural bajo altas temperaturas y tensión mecánica, lo que los hace indispensables en aplicaciones aeroespaciales críticas como motores, turbinas,tren de aterrizajey conjuntos estructurales.

Los actores clave en este mercado, como SPS Technologies, LISI Aerospace, B&B Specialties y Stanley Engineered Fastening, participan activamente en investigación y desarrollo para crear composiciones de aleaciones patentadas y tratamientos superficiales avanzados que mejoren el rendimiento de los sujetadores. Estas empresas también están invirtiendo en nuevas tecnologías de fabricación, incluida la impresión 3D y el control de calidad basado en inteligencia artificial, para producir sujetadores de superaleaciones aeroespaciales más confiables y personalizados.

La pandemia de COVID-19 interrumpió temporalmente el mercado de sujetadores de superaleaciones aeroespaciales, ya que los viajes aéreos y la producción de aviones a nivel mundial se desaceleraron debido a las interrupciones de la cadena de suministro y la reducción de la demanda. Muchas instalaciones de fabricación enfrentaron cierres o operaron a capacidad limitada, lo que provocó retrasos en los proyectos y una desaceleración en las entregas de nuevos aviones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sujetadores de superaleación aeroespacial

- Tamaño del mercado 2025: USD 1.270 millones

- Tamaño del mercado 2026: USD 1.450 millones

- Tamaño del mercado previsto para 2034: 3.650 millones de dólares

- CAGR: 12,26% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 41,32% en 2025.

- El segmento de remaches dominó el mercado en 2024.

- El segmento de aviones de ala fija dominó el mercado en 2024.

América del norte

El mercado estaba valorado en 520 millones de dólares en 2025.

Asia Pacífico

El mercado estaba valorado en 2025 en 280 millones de dólares.

Europa

El mercado estaba valorado en 360 millones de dólares en 2025.

A NOSOTROS.

Fuerte crecimiento respaldado por el aumento de la producción de aviones y la adopción avanzada de superaleaciones.

Japón

Crecimiento constante impulsado por la expansión de las actividades de fabricación aeroespacial y MRO.

Leer más

TENDENCIAS DEL MERCADO DE SUJETADORES DE SUPERALEACIÓN AEROESPACIAL

La adopción de fabricación avanzada impulsada por la demanda aeroespacial de precisión y eficiencia son las últimas tendencias del mercado

El crecimiento del mercado de sujetadores de superaleaciones aeroespaciales está experimentando una transformación significativa impulsada por la adopción de tecnologías de fabricación avanzadas, en particular la fabricación aditiva (impresión 3D). Este cambio está impulsado en gran medida por la demanda del sector aeroespacial de alta precisión, eficiencia y capacidad de producir componentes complejos y livianos que cumplan con estrictos estándares de seguridad y rendimiento.impresión 3Dpermite a los fabricantes crear sujetadores con geometrías intrincadas y características internas que son difíciles o imposibles de lograr con métodos tradicionales, respaldando el impulso de la industria por aviones más livianos, más fuertes y más eficientes.

Una de las principales ventajas de la fabricación aditiva en este contexto es la capacidad de crear prototipos y personalizar sujetadores rápidamente. Los ingenieros aeroespaciales pueden diseñar, probar y perfeccionar rápidamente nuevos conceptos de sujetadores sin los largos y costosos procesos de herramientas asociados con la fabricación convencional. Esta agilidad permite a los fabricantes responder rápidamente a los requisitos cambiantes de la industria y producir lotes pequeños o sujetadores personalizados según demanda, reduciendo los tiempos de entrega y los costos de inventario.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Mayor adopción de sujetadores de superaleaciones aeroespaciales para Motores de aeronaves avanzados para impulsar el crecimiento del mercado

Los sujetadores de superaleación son cada vez más preferidos para motores de aviones avanzados y aplicaciones aeroespaciales críticas debido a su combinación única de propiedades mecánicas y químicas. Los sujetadores de superaleación aeroespacial están diseñados para brindar alta resistencia, tenacidad entallada y una resistencia excepcional tanto a la corrosión como a la oxidación, incluso a temperaturas elevadas. tan modernoturbina de gasDado que los motores funcionan a velocidades y temperaturas más altas para lograr un mayor empuje y eficiencia de combustible, ha aumentado la demanda de sujetadores que puedan soportar de manera confiable estas condiciones extremas.

Aleaciones como MP35N, MP159 y AEREX 350, por ejemplo, se han desarrollado específicamente para cumplir con los crecientes requisitos de rendimiento de los motores aeroespaciales, con capacidades de temperatura de funcionamiento que alcanzan hasta 1350 °F y al mismo tiempo mantienen una excelente integridad estructural. Los sujetadores de superaleación, como los fabricados con Inconel o aleaciones patentadas de níquel-cobalto-cromo, mantienen su integridad y previenen fallas debido a la corrosión, agrietamiento por corrosión bajo tensión o garantizan confiabilidad y seguridad a largo plazo en aplicaciones de misión crítica.

RESTRICCIONES DEL MERCADO

Los estrictos estándares regulatorios y de certificación en la industria aeroespacial aumentan el tiempo y los costos de desarrollo y obstaculizan el crecimiento del mercado

Los estrictos estándares regulatorios y de certificación en la industria aeroespacial, como AS9100, AS9120, los Estándares Aeroespaciales Nacionales (NAS) y las Especificaciones Militares (MIL-SPEC), están diseñados para garantizar los más altos niveles de seguridad, confiabilidad y calidad para los sujetadores de superaleación aeroespacial. Los fabricantes deben someterse a rigurosas auditorías de terceros y mantener un cumplimiento continuo de estos estándares, lo que implica documentación meticulosa, trazabilidad y controles de calidad periódicos durante todo el proceso de producción.

Este complejo proceso de certificación aumenta significativamente el tiempo y los costos de desarrollo. Las empresas deben invertir en sistemas de gestión de calidad especializados, equipos de prueba avanzados y personal altamente capacitado para cumplir con estos requisitos. Las auditorías y recertificaciones periódicas aumentan los gastos operativos y pueden retrasar la introducción de nuevos productos o materiales, creando barreras para los fabricantes más pequeños o los nuevos participantes.

OPORTUNIDADES DE MERCADO

La creciente demanda de materiales ligeros y de alta resistencia en la industria aeroespacial es la última oportunidad de mercado

El mercado está experimentando un crecimiento sólido, impulsado en gran medida por la creciente demanda de materiales ligeros y de alta resistencia en la industria aeroespacial. Los fabricantes de aviones están bajo una presión constante para mejorar la eficiencia del combustible y reducir las emisiones, lo que ha llevado a una preferencia por materiales avanzados que puedan ofrecer resistencia sin agregar peso innecesario. Los sujetadores de superaleación, conocidos por su excepcional resistencia mecánica, resistencia al calor y a la corrosión, se han convertido en componentes esenciales tanto en el sector comercial como en el industrial.aviones militares, especialmente en áreas críticas como motores y conjuntos estructurales.

La innovación en las tecnologías de fabricación, en particular la integración de la impresión 3D y los recubrimientos avanzados, también está creando nuevas oportunidades en el mercado. Estas tecnologías permiten la producción de sujetadores de superaleaciones aeroespaciales complejos y diseñados a medida con un desperdicio mínimo y tiempos de respuesta más rápidos, lo que respalda la creación rápida de prototipos y la fabricación bajo demanda. Como resultado, las empresas aeroespaciales pueden adaptar más fácilmente las propiedades de los sujetadores a aplicaciones específicas, optimizando aún más el rendimiento y la confiabilidad de las aeronaves.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por producto

Los remaches dominaron el mercado debido a su diseño robusto

Según el producto, el mercado se clasifica en remaches, tornillos, tuercas y pernos, entre otros.

El segmento de remaches dominó el sector aeroespacial mundialsuperaleaciónCuota de mercado de sujetadores en 2024. Los remaches proporcionan uniones fuertes y permanentes que son esenciales para la integridad estructural de las estructuras de los aviones, lo que los convierte en la opción preferida para aplicaciones de carga críticas. Su diseño robusto garantiza la seguridad de los pasajeros manteniendo la cohesión estructural de los conjuntos aeroespaciales.

Se prevé que el segmento de tornillos sea testigo de un crecimiento significativo durante el período de pronóstico. Los tornillos permiten uniones fuertes y ajustables que facilitan el mantenimiento, la reparación y las modificaciones críticas tanto para aviones comerciales como militares.

Por plataforma

Los aviones de ala fija representaron la mayor cuota de mercado debido al alto volumen de producción de aviones comerciales y de defensa

Según la plataforma, el mercado se divide en aviones de ala fija y aviones de ala rotatoria.

El segmento de aviones de ala fija dominó la cuota de mercado mundial en 2024. Según varios informes de la industria, la industria de la aviación comercial mundial se está expandiendo rápidamente, y se prevé que la flota mundial de aviones comerciales crezca de poco más de 29.000 aviones en 2025 a 38.300 en 2035, un aumento del 32% durante la década. Esta expansión está impulsada por la creciente demanda de viajes aéreos, especialmente en los mercados emergentes. Además, se prevé que Airbus entregue algo menos de 840 aviones en 2025, con el objetivo de superar los niveles de producción anteriores a la pandemia para 2026. También se espera que la compañía Boeing se recupere, con el objetivo de realizar alrededor de 570 entregas en 2025 después de las interrupciones en la cadena de suministro. Todos estos factores están impulsando la expansión del segmento de aviones de ala fija.

Por aplicación

Los programas de modernización de flotas para aviones envejecidos impulsaron el crecimiento del segmento de fuselajes

Según la aplicación, el mercado se segmenta en fuselaje, motor, interior y otros.

El segmento de fuselajes dominó el mercado global en 2024. Las flotas envejecidas requieren mayores actividades de MRO (mantenimiento, reparación y operaciones) para garantizar la seguridad, el cumplimiento y la eficiencia operativa. Los proveedores de MRO se enfrentan a una gran demanda de inspecciones, reparaciones y actualizaciones estructurales, que dependen en gran medida de sujetadores de alta calidad para la integridad del fuselaje.

Se prevé que el segmento de motores crezca significativamente durante el período de estudio. Los motores funcionan bajo altas temperaturas y tensiones, lo que requiere sujetadores de superaleación para mayor durabilidad y seguridad. Los avances en composiciones y recubrimientos de superaleaciones mejoran la resistencia al calor, la oxidación y el desgaste, lo que respalda la confiabilidad del motor.

Perspectivas regionales del mercado de sujetadores de superaleación aeroespacial

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Aerospace Superalloy Fasteners Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 41,32 % del mercado mundial en 2025, con una valoración de 520 millones de dólares, y se prevé que alcance los 590 millones de dólares en 2026. América del Norte lidera el mercado debido a la presencia de importantes fabricantes de aviones como Boeing y Bombardier, sectores militares sólidos y un enfoque en la innovación tecnológica. La región se beneficia de tecnologías de fabricación avanzadas e importantes inversiones en I+D, lo que impulsa la demanda de sujetadores de superaleaciones de alto rendimiento. Empresas como Precision Castparts Corp. y Howmet Aerospace son actores clave en este sentido. Las tendencias recientes incluyen la adopción de IA y prácticas de fabricación sostenibles. El mercado estadounidense se beneficia de un fuerte apoyo regulatorio, ya que la FAA garantiza altos estándares de seguridad y calidad y una adopción generalizada de superaleaciones avanzadas como MP35N para mejorar la resistencia y la corrosión.

Europa

Europa representó 360 millones de dólares en 2025, lo que representa el 28,16 % de la cuota de mercado mundial, y se prevé que alcance los 410 millones de dólares en 2026. Europa tiene una participación sustancial, impulsada por la demanda de países como Francia, el Reino Unido, Alemania e Italia, y la presencia de importantes fabricantes de equipos originales como Airbus, Leonardo y Dassault Aviation. El aumento de Airbus en la producción de A350 y A330neo, junto con nuevos contratos y campañas de prueba (por ejemplo, pruebas a gran altitud en América Latina), están impulsando la demanda de sujetadores. La región se caracteriza por una adopción de tecnología madura y un fuerte enfoque en la aviación comercial y de defensa.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 280 millones de dólares en 2025, captando el 21,91 % de los ingresos mundiales, y se estima que alcanzará los 320 millones de dólares en 2026. Asia Pacífico es la región de más rápido crecimiento en el mercado, liderada por un aumento en la producción e importaciones de aviones comerciales, especialmente en China e India. La gran base de consumidores de aviación de la región y la creciente clase media impulsan un sólido crecimiento de los pedidos. Las principales aerolíneas como IndiGo están realizando importantes pedidos de aviones de fuselaje ancho y estrecho, y el número de aviones operativos está aumentando rápidamente, lo que impulsa la demanda de sujetadores de superaleación. Los fabricantes y proveedores locales se están expandiendo y se espera que la región mantenga su impulso de crecimiento.

Resto del mundo

La región del Resto del Mundo capturó el 8,61% del mercado global en 2025, generó 110 millones de dólares en ingresos y se prevé que alcance los 130 millones de dólares en 2026. El resto del mundo incluye Oriente Medio, África y América Latina. La región de Medio Oriente y África está experimentando un alto crecimiento debido al aumento de los viajes aéreos y la expansión de la infraestructura de aviación general. Las inversiones en nuevos aeropuertos y flotas, especialmente en los países del Golfo, están creando oportunidades para los proveedores de sujetadores de superaleaciones aeroespaciales. América Latina está emergiendo como un mercado en crecimiento, con crecientes entregas de aviones y desarrollo de infraestructura. Las recientes campañas de pruebas a gran altitud de Airbus en México y Bolivia ponen de relieve la creciente actividad regional. La región ofrece un potencial sin explotar para la innovación y la expansión del mercado a medida que aumenta la demanda de la aviación y mejoran las capacidades locales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los continuos avances tecnológicos y la integración de superaleaciones en el sector aeroespacial por parte de empresas líderes han llevado a su presencia predominante en el mercado

Los fabricantes están desarrollando una serie de innovaciones en la ciencia de los materiales, como el desarrollo de superaleaciones avanzadas a base de níquel y cobalto, para producir sujetadores que brinden resistencia excepcional, resistencia a la corrosión y durabilidad bajo temperaturas extremas, que son fundamentales paramotores de aviones, turbinas y conjuntos estructurales. La adopción de la impresión 3D y la fabricación aditiva ha permitido la creación de diseños de sujetadores complejos y livianos, lo que reduce el desperdicio y acelera la creación de prototipos, mientras que la inteligencia artificial y el aprendizaje automático están mejorando la precisión del diseño, el mantenimiento predictivo y la eficiencia de la producción.

Los principales productores de sujetadores de superaleaciones aeroespaciales, como SPS Technologies, han sido pioneros en aleaciones patentadas (por ejemplo, MP35N) que ofrecen un rendimiento superior, y los principales fabricantes de equipos originales, como Boeing y Airbus, están impulsando la demanda mediante una mayor producción de aviones y lanzamientos de nuevos modelos. La sostenibilidad también está dando forma al mercado, y las empresas invierten en procesos ecológicos y materiales reciclables para cumplir con las expectativas regulatorias y de los clientes.

LISTA DE LLAVES PERFILES DE EMPRESAS AEROESPACIALES DE SUPERALLOY FASTNER

- LISI Aerospace SAS (Francia)

- Precision Castparts Corp. (EE. UU.)

- Howmet Aeroespacial Inc.. (S.)

- TriMas(A NOSOTROS.)

- Arconic Corporation (EE.UU.)

- Corporación Nacional de Sujetadores Aeroespaciales(Taiwán)

- SPS Technologies Ltd. (Reino Unido)

- TFI Aerospace Corporation (Canadá)

- B&B Especialidades, Inc. (S.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:TriMas anunció que el MonogramSujetadores aeroespacialesLas marcas , Allfast Fastening Systems y Mac Fasteners de TriMas Aerospace han recibido un contrato global de varios años con Airbus, ampliando el alcance del contrato existente de la Compañía en todas las unidades de negocios de sujetadores y mejorando aún más el papel de TriMas Aerospace dentro de la cadena de suministro global de Airbus.

- Mayo de 2024:IperionX Limited y Vegas Fastener Manufacturing establecieron una empresa conjunta para fabricar sujetadores y componentes de precisión de aleación de titanio, ofreciendo sujetadores y componentes de titanio al Centro de Sistemas de Vehículos Terrestres del Ejército de EE. UU. (GVSC).

- Enero de 2024:Airbus aumentó la producción del A350 y A330neo, con 735 aviones comerciales entregados en 2023 y una cartera de pedidos de más de 2.319 pedidos, lo que impulsó una importante adquisición de elementos de fijación para las líneas de montaje.

- Septiembre de 2023:Comac recibió un contrato de China Eastern Airlines para 100 aviones C919 (valorados en 10 mil millones de dólares) que se entregarán entre 2024 y 2031. Esto impulsa la demanda de sujetadores de superaleación en los conjuntos de motor y estructura del avión del C919.

- Febrero de 2023:TriMas reveló que ha cerrado un acuerdo para comprar los activos netos operativos de Weldmac Manufacturing Company (“Weldmac”), un destacado diseñador y productor de complejos componentes y conjuntos fabricados en metal de alto rendimiento para los sectores aeroespacial, de defensa y de lanzamiento espacial.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de12,26%de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

PorProducto

|

|

PorPlataforma

|

|

|

PorSolicitud

|

|

|

Por geografía

|

Preguntas frecuentes

El tamaño del mercado mundial de sujetadores de superaleaciones aeroespaciales se valoró en 1.270 millones de dólares en 2025. Se prevé que el mercado crezca de 1.450 millones de dólares en 2026 a 3.650 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 520 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,26% durante el período previsto de 2026-2034.

Los sujetadores de superaleación se prefieren para motores de aviones avanzados y aplicaciones aeroespaciales críticas, debido a diversas capacidades que se prevé impulsarán el crecimiento del mercado.

LISI Aerospace SAS, Precision Castparts Corp., Howmet Aerospace Inc., TriMas y Arconic Corporation son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados