Tamaño del mercado de aceleradores de IA, participación y análisis de la industria, por tipo (unidades de procesamiento de gráficos (GPU), unidades de procesamiento de tensor (TPU), unidades centrales de procesamiento (CPU), circuitos integrados para aplicaciones específicas (ASIC) y matrices de puertas programables en campo (FPGA)), por tecnología (IA basada en la nube y perimetral), por aplicación (detección de fraude, gestión de la experiencia del cliente, análisis predictivo, vehículos autónomos, asistentes virtuales inteligentes y Otros), por uso final (TI y telecomunicaciones, BFSI, come

Tamaño del mercado de aceleradores de IA y descripción general de la industria

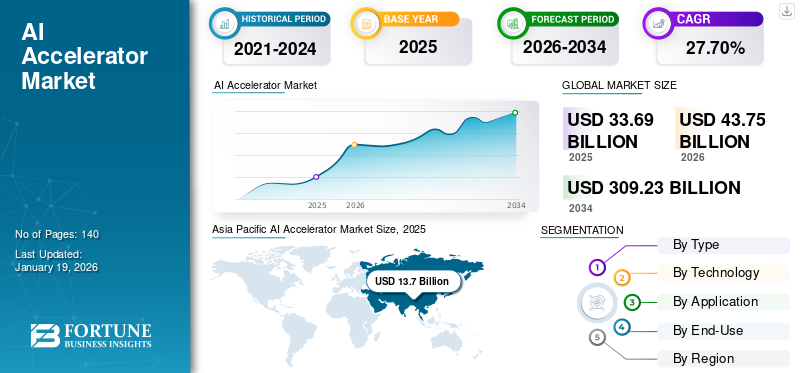

El tamaño del mercado mundial de aceleradores de IA se valoró en 33,69 mil millones de dólares en 2025 y se prevé que crezca de 43,75 mil millones de dólares en 2026 a 309,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 30,7% durante el período previsto. Asia Pacífico dominó el mercado de aceleradores de IA con una cuota de mercado del 40,70% en 2025.

Un acelerador de IA es un dispositivo de hardware dedicado creado para ejecutar cálculos complicados que son importantes para que las funciones de IA funcionen de manera efectiva. El crecimiento del mercado está impulsado por muchos factores, incluida la creciente demanda de soluciones de hardware de alto rendimiento para impulsar aplicaciones de IA y el uso y compra extensivos de chips de IA por parte de proveedores de nube. Un analista industrial afirmó que los centros de datos y el hardware relacionado con la IA pueden alcanzar potencialmente los 1,4 billones de dólares en 2027.

Existe una creciente necesidad de procesamiento de datos en tiempo real en el borde, en lugar de enviar datos a centros de datos centralizados. Además, aunque es emergente, la integración a largo plazo de los procesadores cuánticos y las capacidades de aceleración de la IA puede llegar a revolucionar. Por tanto, estos factores están aumentando la cuota de mercado.

Los principales actores que operan en este mercado son Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated e IBM Corporation.

Poco a poco, algunas empresas, como NVIDIA, se aprovecharon de las circunstancias asegurando con antelación una capacidad de producción limitada, previendo la demanda. Este rápido conocimiento les proporcionó una importante ventaja de suministro en medio del aumento del hardware de IA.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de aceleradores de IA

- Tamaño del mercado en 2025: 33,69 mil millones de dólares

- Tamaño del mercado en 2026: 43,75 mil millones de dólares

- Tamaño del mercado previsto para 2034: 309,23 mil millones de dólares

- CAGR: 30,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de aceleradores de IA con una participación del 40,70% en 2025.

- Se proyecta que las unidades de procesamiento de gráficos (GPU) liderarán el mercado con una participación del 30,07% en 2026.

- Se espera que el segmento basado en la nube domine con una participación del 59,21% en 2026, mientras que el mercado crece a una tasa compuesta anual del 30,7%.

América del norte

América del Norte representó el 30,70% del mercado mundial en 2025 y se espera que alcance los 13.590 millones de dólares en 2026.

Europa

Europa generó 5.890 millones de dólares en 2025 y se prevé que crezca hasta 7.620 millones de dólares en 2026, impulsada por la expansión de la infraestructura de IA y la adopción empresarial.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con 13.700 millones de dólares en 2025 y se prevé que alcance los 17.760 millones de dólares en 2026, respaldado por la rápida adopción de la IA y las inversiones en semiconductores.

A NOSOTROS.

Se prevé que el mercado de aceleradores de IA alcance los 10.230 millones de dólares en 2026, respaldado por fuertes inversiones en computación en la nube y aplicaciones impulsadas por IA.

Japón

Se prevé que el mercado alcance los 3.900 millones de dólares en 2026, impulsado por el creciente despliegue de tecnologías de inteligencia artificial en los sectores industriales y tecnológicos.

Leer más

IMPACTO DE LA IA GENERATIVA

La integración de la IA generativa conduce a arquitecturas innovadoras

IA generativaacelera los procesos de diseño mediante la implementación de simulación y exploración impulsadas por IA. Según ISG 2024, el gasto en iniciativas Gen AI aumentará un 50% en 2025 en comparación con 2024. Además, potencia el diseño generativo para descubrir arquitecturas innovadoras, con soluciones como Synopsys.ai Copilot que incorpora LLM en los flujos de trabajo de diseño de chips.

- Según expertos de la industria, el mercado de chips que impulsan la IA generativa alcanzará los 50 mil millones de dólares a finales de 2025, con proyecciones de que aumentará a aproximadamente 700 mil millones de dólares para 2027.

IMPACTO DE LOS ARANCELES RECÍPROCOS

El efecto de los aranceles recíprocos es muy fuerte ya que la producción de aceleradores de IA está extremadamente globalizada. Los aranceles están alterando la cadena de suministro a medida que las importaciones y exportaciones se encarecen. Además, el aumento de las tarifas provoca un aumento de los gastos de los centros de datos, las nuevas empresas y todas las empresas que necesitan aceleradores para la formación y la inferencia de modelos. Por lo tanto, las empresas pueden cambiar la fabricación o retrasar los envíos para evitar costos más altos.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente necesidad de informática de alto rendimiento en cargas de trabajo de IA ayuda al crecimiento del mercado

Las CPU estándar frecuentemente carecen de la velocidad necesaria para realizar los complejos cálculos involucrados en el entrenamiento e inferencia de modelos de IA. Los aceleradores de IA, creados para el procesamiento paralelo, pueden realizar estos cálculos más rápidamente.

Por ejemplo, las GPU se diseñaron para juegos y ahora se han convertido en un componente esencial de los cálculos de IA debido a su eficiencia en el manejo de grandes operaciones matriciales. Como resultado, la complejidad de los modelos de IA crece, lo que aumenta la demanda de aceleradores que respalden estos modelos.

Restricciones del mercado

Altos costos de implementación e inversión inicial para obstaculizar la expansión del mercado

Aunque el mercado tiene potencial de crecimiento, encuentra obstáculos derivados de las elevadas inversiones iniciales y los gastos de implementación. Crear o comprar hardware acelerador de IA, configurar la infraestructura necesaria y hacer que estos sistemas formen parte de los flujos de trabajo existentes sería costoso.

Oportunidades de mercado

Aumento de los aceleradores de computación cuántica para crear oportunidades de mercado lucrativas

Los proveedores clave están trabajando juntos para fusionarsecomputación cuánticacon IA, mejorando así significativamente las capacidades de procesamiento, al mismo tiempo que se buscan formas de combinar aceleradores de IA con la tecnología emergente de computación cuántica para crear eficiencias computacionales. Se prevé que los aceleradores de IA cuántica revolucionarán las tendencias y dinámicas del mercado de estos aceleradores en áreas como la ciencia de materiales, la criptografía y el descubrimiento de fármacos. Esto aborda numerosos problemas complejos a mayor velocidad en comparación con el hardware tradicional, avanzando los límites de la innovación en IA y abriendo nuevas oportunidades de crecimiento en diversas industrias.

Tendencias del mercado de aceleradores de IA

Un mayor enfoque en la eficiencia energética emergerá como una tendencia clave del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Cada vez se presta más atención a la creación de aceleradores de IA energéticamente eficientes para hacer frente al importante consumo de energía vinculado al procesamiento de la IA. Los avances en el diseño y la producción de chips tienen como objetivo minimizar el consumo de energía y al mismo tiempo preservar un alto rendimiento, en línea con los objetivos de sostenibilidad a nivel mundial y la disminución de los gastos operativos.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La demanda de manejo de procesamiento paralelo impulsó la expansión del segmento de GPU

Según el tipo, el mercado se segmenta en Unidades de procesamiento de gráficos (GPU), Unidades de procesamiento de tensor (TPU), Unidades centrales de procesamiento (CPU), Circuitos integrados de aplicaciones específicas (ASIC) y matrices de puertas programables en campo (FPGA).

Por tipo, se prevé que las unidades de procesamiento de gráficos (GPU) dominen el mercado con una participación del 30,07% en 2026. Tienen una alta capacidad de procesamiento paralelo, que es necesaria para gestionar todos los grandes cálculos necesarios para la IA y las tareas de aprendizaje profundo. La amplia utilización de GPU en múltiples sectores para aplicaciones relacionadas con la IA las ha posicionado como la solución líder parainformática de alto rendimientoactividades.

El segmento de circuitos integrados de aplicaciones específicas (ASIC) alcanzará la CAGR más alta durante el período de pronóstico. Los gigantes de la nube utilizan cada vez más los ASIC a través de asociaciones y desarrollo interno. Por ejemplo, las TPU de Google están basadas en ASIC y se utilizan ampliamente en sus servicios en la nube. Los hiperescaladores como Google, Meta y Amazon prefieren los ASIC personalizados debido a su menor uso de energía, mayor eficiencia y menores gastos totales de silicio en comparación con las GPU estándar.

Por tecnología

La tecnología basada en la nube dominó el mercado debido a su contribución esencial a los entornos de computación en la nube

Según la tecnología, el mercado se clasifica en IA basada en la nube y de borde.

En 2026, se prevé que el segmento basado en la nube lidere el mercado con una participación del 59,21%. El predominio de esta parte se debe principalmente a su papel clave en las configuraciones de computación en la nube, donde los big data necesitan un manejo rápido para el uso de la IA. Las ventajas de los aceleradores de IA basados en la nube radican en su capacidad para ofrecer una potencia computacional significativa sin la necesidad de otras configuraciones de hardware.

Se espera que el segmento de IA de vanguardia experimente la CAGR más alta durante el período de pronóstico. El sector de aceleradores Edge AI se está expandiendo rápidamente debido a la creciente demanda de procesamiento inmediato de datos en el lugar donde se generan. Estos aceleradores también llevan cálculos de IA localmente en dispositivos en forma deteléfonos inteligentes, dispositivos IoT y coches autónomos, reduciendo así la latencia y el consumo de ancho de banda.

Por aplicación

La detección de fraude dominó el mercado con su uso generalizado en la industria financiera

Según la aplicación, el mercado se clasifica en detección de fraude, gestión de la experiencia del cliente, análisis predictivo, vehículos autónomos, asistentes virtuales inteligentes y otros.

En 2026, se prevé que el segmento de detección de fraude represente el mayor mercado de aceleradores de IA con una participación del 32,89%. Un aumento de las actividades fraudulentas está impulsando la demanda de una infraestructura informática de alto rendimiento que sea escalable. La mayoría de estos fraudes ocurren dentro de los sistemas financieros. Este es un factor importante que contribuye al rápido crecimiento del mercado de aceleradores de IA, a medida que las empresas buscan hardware que pueda adaptarse a la dinámica cambiante del fraude y la ciberseguridad. Según Business Insider, la plataforma de inteligencia artificial de Mastercard, que procesa más de 159 mil millones de transacciones al año, ha logrado mejoras de hasta un 300 % en las tasas de detección de fraude y, al mismo tiempo, ha reducido los rechazos falsos.

Elindustria de vehículos autónomosregistrará la CAGR más alta durante el período de pronóstico. El rápido desarrollo de algoritmos avanzados de IA y ML ayudará a las capacidades de conducción autónoma, especialmente para avances vívidos en las capacidades del robot para la percepción en tiempo real, todo lo cual está creando una demanda de aceleradores de alto rendimiento.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado dominado por TI y telecomunicaciones debido a la creciente necesidad de manejar un amplio flujo de datos en la industria

Según el uso final, el mercado se clasifica en TI y telecomunicaciones, BFSI, comercio minorista, automoción, atención sanitaria y otros.

El segmento de TI y telecomunicaciones fue el segmento dominante en 2025. Este segmento está liderando debido a la creciente demanda de aceleradores de IA debido al flujo masivo de datos y el espacio para la eficiencia en los procesos de telecomunicaciones. Además, la creciente dependencia de las funciones de red virtualizadas y el despliegue deIoTLos dispositivos alimentan aún más la necesidad de aceleradores de IA en esta industria.

Es más probable que el sector automotriz experimente la CAGR más alta durante el período de pronóstico. Los aceleradores de IA impulsarán los ADAS modernos, las capacidades de conducción autónoma y el vehículo a todo en tiempo real (V2X) o la comunicación en tiempo real con los vehículos con capacidad V2X. La adopción de los vehículos eléctricos y la creciente popularidad de los coches autónomos impulsarán al sector automovilístico a aceptar estos aceleradores rápidamente.

PERSPECTIVA REGIONAL DEL MERCADO DE ACELERADORES DE IA

Por regiones, el mercado se divide en América del Norte, Europa, América del Sur, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific AI Accelerator Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico capturó la mayor participación del mercado en 2025, impulsada por una sólida combinación de financiación estratégica, avance de infraestructura, redes de innovación y una variedad de aplicaciones. Asia Pacífico aportó aproximadamente 13.700 millones de dólares al mercado mundial en 2025, lo que representa una participación del 40,70 %, y se espera que alcance los 17.760 millones de dólares en 2026. Los países de la región de Asia Pacífico están aumentando la capacidad de los centros de datos y mejorando la conectividad de alta velocidad para facilitar el crecimiento de la IA. Por ejemplo, según Reddit, India ha atraído más de 40 mil millones de dólares en inversiones para centros de datos. Ha superado a otros países de Asia Pacífico (excluida China) en términos de capacidad instalada, actualmente opera 950 MW y planea otra expansión de 850 MW para 2026. Se proyecta que el mercado de Japón alcanzará los 3900 millones de dólares para 2026, y el mercado de la India alcanzará los 2430 millones de dólares para 2026.

La industria de aceleradores de IA de China será testigo de un rápido crecimiento como resultado de una fuerte coordinación de políticas, mejoras de infraestructura y un paso articulado hacia la innovación autóctona. Se prevé que el mercado chino alcance los 6.460 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

El mercado en Europa alcanzó los 5.890 millones de dólares en 2025, lo que representa el 17,50% de los ingresos totales del mercado, y se prevé que alcance los 7.620 millones de dólares en 2026. Se espera que Europa experimente el segundo mayor crecimiento durante el período previsto. La región está siendo testigo de crecientes inversiones en I+D de IA, donde numerosos países han incorporado la IA en sus estrategias nacionales. La demanda de aceleradores de IA se ve impulsada significativamente por los sólidos sectores automotor e industrial de Europa, relacionados con aplicaciones que involucran fabricación inteligentey vehículos autónomos. Se prevé que el mercado del Reino Unido alcance los 1.640 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 1.480 millones de dólares para 2026.

Sudamerica

El mercado en América del Sur demuestra una expansión gradual y constante, impulsada por una creciente necesidad de aplicaciones de IA en diversos sectores, incluidos la atención médica y la infraestructura. Sin embargo, existen desafíos presentes, como una infraestructura de tecnología de inteligencia artificial ineficiente y niveles de inversión más bajos en relación con los mercados más desarrollados.

Medio Oriente y África

La región de Medio Oriente y África captó el 7,30% del mercado global en 2025, generó 2.470 millones de dólares en ingresos y se prevé que alcance los 3.150 millones de dólares en 2026. Los gobiernos de los países de Medio Oriente y África están respaldando iniciativas como Vision2030 de Arabia Saudita y las estrategias de inteligencia artificial de los Emiratos Árabes Unidos en toda la región. Por otro lado, la región enfrenta desafíos como entornos regulatorios variables e inestabilidad política, que en algunas áreas contribuyen a una expansión más lenta del mercado.

América Latina

En 2025, América Latina generó 1.280 millones de dólares, lo que contribuyó con el 3,80% a los ingresos del mercado global, y se proyecta que crezca a 1.630 millones de dólares en 2026.

América del norte

En 2025, América del Norte poseía el 30,70% de la cuota de mercado mundial, alcanzando una valoración de 10.360 millones de dólares, y se prevé que crezca hasta los 13.590 millones de dólares en 2026. Se espera que América del Norte registre la mayor CAGR durante el período previsto, impulsada por mayores inversiones en inteligencia artificial e infraestructura, la adopción temprana de tecnología y una fuerte presencia de las principales empresas tecnológicas. Esto proporciona una ventaja estratégica para la región, ya que Estados Unidos se convierte en el principal contribuyente al crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 10.230 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores destacados que implementarán iniciativas estratégicas para ampliar el alcance empresarial

Los actores clave presentes en este mercado están ofreciendo un acelerador de IA para brindar a los usuarios funciones como un rendimiento mejorado de la IA y permitir nuevas aplicaciones. Se concentran en celebrar contratos con empresas pequeñas y locales para hacer crecer su negocio. Además, el aumento de fusiones y adquisiciones, asociaciones e inversiones creará un aumento en la demanda de esta tecnología.

Lista de empresas clave de aceleradores de IA estudiadas (incluidas, entre otras)

- Corporación Nvidia(A NOSOTROS.)

- AMD (microdispositivos avanzados)(A NOSOTROS.)

- Corporación Intel(A NOSOTROS.)

- TSMC (Taiwán Semiconductor Manufacturing Co.) (Taiwán)

- Samsung Electronics (Corea del Sur)

- Apple Inc. (EE.UU.)

- Google LLC (EE. UU.)

- Meta (Estados Unidos)

- Qualcomm incorporado(A NOSOTROS.)

- Corporación IBM(A NOSOTROS.)

- UMC (United Microelectronics Corporation) (Taiwán)

- SMIC (Corporación Internacional de Fabricación de Semiconductores) (China)

- GlobalFoundries (EE.UU.)

- Groq (Estados Unidos)

- Axelera AI (Países Bajos)

- EdgeCortix (Japón)

- Graphcore (Reino Unido)

- Grupo Alibaba (China)

- Rebeliones (Corea del Sur)

- Tentorrent (Canadá)

...y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2025: EnCharge AI presentó EnCharge EN100, un acelerador de IA en la industria que proporciona computación analógica en memoria precisa y escalable. Diseñado para mejorar las funcionalidades de IA en computadoras portátiles, estaciones de trabajo y dispositivos perimetrales, EN100 aprovecha una mejor eficiencia para proporcionar una alta potencia informática al tiempo que cumple con las limitaciones de energía típicas de las plataformas perimetrales y de cliente, incluidas las computadoras portátiles.

- noviembre 2024: IBM y AMD colaboraron para proporcionar aceleradores AMD Instinct MI300X a través de IBM Cloud como servicio. Este servicio busca mejorar el rendimiento y la eficiencia energética de los modelos Gen AI, incluidas las aplicaciones de computación de alto rendimiento (HPC) para clientes empresariales.

- octubre 2024: AMD presentó sus ofertas más recientes de aceleradores y redes diseñadas para impulsar la próxima generación de infraestructura de IA a gran escala: la DPU AMD Pensando Salina, los aceleradores AMD Instinct MI325X y la NIC AMD Pensando Pollara 400 para modelos y centros de datos Gen AI.

- agosto 2024: IBM reveló las características arquitectónicas del nuevo procesador IBM Telum II y IBM Spyre Accelerator. Estas innovaciones actualizadas aumentan la capacidad de procesamiento en los sistemas mainframe IBM Z, facilitando el uso simultáneo de modelos de IA convencionales y modelos de IA en lenguaje grande a través de un enfoque innovador de IA en conjunto.

- abril 2024: Intel presentó el acelerador de IA Intel Gaudi 3 en el evento Intel Vision para abordar los desafíos de la IA generativa. Gaudi 3 ofrece a los clientes flexibilidad al proporcionar software abierto impulsado por la comunidad y utilizar redes Ethernet estándar de la industria para una escalación del sistema más adaptable.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Este mercado ha mostrado un crecimiento sólido combinado con una amplia diversidad de oportunidades de inversión en acciones públicas, nuevas empresas privadas, fusiones y adquisiciones e innovación impulsada por la I+D: inversores potenciales a considerar, incluida la inteligencia artificial de punta, debido al rápido crecimiento del hardware vertical y eficiente desde el punto de vista energético. El dominio continuo de los operadores estadounidenses y asiáticos importantes, y la necesidad sostenida de una gestión basada en habilidades, tienen riesgos asociados con las tecnologías de rápida evolución y la globalización. Además, las empresas están invirtiendo en buscar más oportunidades. Por ejemplo,

- Intel se está centrando en la asequibilidad con sus chips Gaudí AI, diseñados para ser aproximadamente un 50% más baratos que las ofertas de NVIDIA. Intel está invirtiendo masivamente 20 mil millones de dólares en una nueva planta de fabricación de chips en Estados Unidos para impulsar la estabilidad de la cadena de suministro.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los productos/tipos y el principal uso final del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 27,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por tecnología

Por aplicación

Por uso final

Por Región

|

|

Empresas perfiladas en el informe |

Nvidia Corporation (EE.UU.) AMD (Microdispositivos avanzados) (EE. UU.) Corporación Intel (EE. UU.) TSMC (Taiwán Semiconductor Manufacturing Co.) (Taiwán) Samsung Electronics (Corea del Sur) Apple Inc. (EE.UU.) Google LLC (EE. UU.) Meta (Estados Unidos) Qualcomm Incorporated (EE.UU.) Corporación IBM (EE.UU.) |

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 309,23 mil millones de dólares para 2034.

En 2025, el mercado estaba valorado en 33.690 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 27,70% durante el período previsto.

Por tipo, el segmento de unidades de procesamiento de gráficos (GPU) lideró el mercado en 2025.

Necesidad creciente de informática de alto rendimiento en cargas de trabajo de IA para ayudar al crecimiento del mercado.

Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated e IBM Corporation son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Por uso final, se espera que el segmento automotriz registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados