IA en diagnóstico de cáncer Tamaño del mercado, participación y análisis de la industria, por componente (software y servicios), por tecnología (visión por computadora, aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural y otros), por modalidad (biopsias líquidas, diagnóstico por imágenes, IA en patología digital, genómica y descubrimiento de biomarcadores, y otros), por aplicación (soporte de detección, clasificación y priorización, soporte de estadificación y otros), por implementación (basada en la nube, en las instalaciones, e híbrido), por tipo de cáncer (cán

IA en el tamaño del mercado de diagnóstico del cáncer y perspectivas futuras

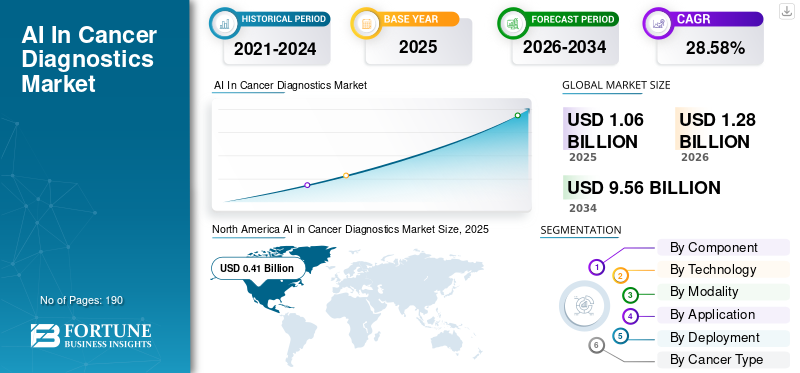

El tamaño del mercado mundial de IA en el diagnóstico del cáncer se valoró en 1,06 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,28 mil millones de dólares en 2026 a 9,56 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 28,58% durante el período previsto. América del Norte dominó la IA en el mercado de diagnóstico del cáncer con una cuota de mercado del 38,67% en 2025.

Se prevé que el mercado mundial de IA en el diagnóstico del cáncer crezca significativamente en los próximos años, impulsado por la creciente prevalencia del cáncer y la creciente demanda de herramientas de diagnóstico escalables. Estas soluciones ayudan a los proveedores de atención médica y a los laboratorios a detectar, clasificar y caracterizar el cáncer utilizando datos de imágenes, patología digital, genómica y flujos de trabajo de diagnóstico relacionados en grandes volúmenes. Con un enfoque cada vez mayor en mejorar la detección temprana y el tratamiento y reducir los tiempos de respuesta por parte de los proveedores de atención médica, se prevé que el mercado crezca. A medida que los hospitales y laboratorios digitalizan los flujos de trabajo y conectan los sistemas de datos, las soluciones de inteligencia artificial se utilizan cada vez más para respaldar lecturas más consistentes, una priorización más rápida de los casos de alto riesgo y una generación de informes más estandarizada en todos los sitios, con aplicaciones variadas que respaldan aún más el crecimiento en el mercado global.

Las empresas clave que operan en el mercado se centran cada vez más en el lanzamiento de nuevos productos para capitalizar el potencial de crecimiento del mercado y en incorporar capacidades de IA en sus soluciones de diagnóstico.

- Por ejemplo, en septiembre de 2024, F. Hoffmann-La Roche Ltd anunció la expansión de su entorno abierto de patología digital mediante la integración de más de 20 algoritmos avanzados de inteligencia artificial (IA). Estas colaboraciones tenían como objetivo apoyar a patólogos y científicos en la investigación y el diagnóstico del cáncer aprovechando las tecnologías de punta.IA de vanguardiatecnología para ayudar a los médicos a mejorar los resultados de los pacientes y ampliar la atención médica personalizada. Se prevé que estos lanzamientos de productos innovadores impulsen el crecimiento general del mercado.

Los principales actores de la industria, como Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc. e Ibex Medical Analytics Ltd., se están centrando en ampliar sus ofertas y fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de diagnóstico del cáncer de IA

- Tamaño del mercado en 2025: 1.060 millones de dólares

- Tamaño del mercado en 2026: 1.280 millones de dólares

- Tamaño del mercado previsto para 2034: 9.560 millones de dólares

- CAGR: 28,58% de 2026 a 2034

- América del Norte dominó la IA en el mercado de diagnóstico del cáncer con una participación del 38,67% en 2025.

- Se proyecta que el segmento de IA de patología digital crecerá a una tasa compuesta anual del 32,08% durante el período de estudio.

- Se proyecta que el segmento de clasificación y priorización crecerá a una tasa compuesta anual del 31,39% durante el período de estudio.

América del norte

Valorado en 490 millones de dólares en 2025, liderará el mercado a través de la comercialización de IA y flujos de trabajo de detección ampliados.

Europa

Se prevé que alcance los 330 millones de dólares en 2026, impulsado por la expansión de la detección y las inversiones en TI de diagnóstico.

Asia Pacífico

Se espera que alcance los 320 millones de dólares en 2026, respaldado por el aumento de la carga del cáncer y la adopción de imágenes de IA.

A NOSOTROS

Se prevé que alcance los 450 millones de dólares en 2026, respaldado por el liderazgo regional y una sólida participación de mercado.

Japón

Se prevé que alcance los 0,08 mil millones de dólares en 2026, lo que representa el 6,14% del mercado mundial.

Leer más

IA EN LAS TENDENCIAS DEL MERCADO DE DIAGNÓSTICO DEL CÁNCER

La creciente adopción de la cuantificación y la puntuación de biomarcadores en patología es una tendencia de mercado importante

Algunas de las tendencias destacadas del mercado son el aumento de las aplicaciones de cuantificación y puntuación de biomarcadores por parte de los proveedores de atención sanitaria. A medida que las pruebas de biomarcadores se expanden en oncología, los patólogos necesitan calificar marcadores como HER2 y otros resultados de IHC de manera más confiable y eficiente. Estos factores crean una necesidad significativa de herramientas de inteligencia artificial que puedan ayudar a estandarizar la puntuación, reducir la variabilidad y acelerar la generación de informes. Estas características son especialmente útiles cuando el volumen de casos aumenta y los tiempos de respuesta se siguen de cerca. A medida que los laboratorios de diagnóstico avanzan hacia flujos de trabajo digitales, resulta más fácil ejecutar la IA en segundo plano en diapositivas de rutina, lo que aumenta aún más la adopción.

Empresas clave están estableciendo asociaciones y colaboraciones estratégicas para mejorar sus ofertas y fortalecer su posición en el mercado.

- Por ejemplo, en marzo de 2025, Koninklijke Philips N.V. amplió su asociación con Ibex Medical Analytics para mejorar los flujos de trabajo de patología basados en IA utilizando la solución de patología IntelliSite de la empresa para cánceres como el de próstata, mama y gástrico. El desarrollo tenía como objetivo apoyar sistemas más eficientes e interoperables.patología digitalflujos de trabajo que pueden incluir análisis cuantitativos y soporte de decisiones.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente incidencia del cáncer impulsará el crecimiento del mercado

El factor principal que impulsa el crecimiento del mercado es la creciente incidencia del cáncer. A medida que aumenta el número de pacientes que ingresan a las vías de diagnóstico, la capacidad de radiología y patología experimenta una mayor presión de carga de trabajo. Estos factores alientan a los proveedores a buscar cada vez más herramientas de diagnóstico escalables que puedan ayudarlos a clasificar un gran número de casos, detectar hallazgos sospechosos con anticipación y estandarizar las lecturas en todos los sitios. A medida que crecen los volúmenes de detección, la IA se vuelve más valiosa, ya que puede respaldar una priorización más rápida y una interpretación más consistente sin necesidad de un aumento proporcional en la plantilla de especialistas. Las principales empresas operativas están adoptando cada vez más estas soluciones para gestionar volúmenes de pacientes a gran escala, lo que refuerza aún más la IA en el crecimiento del mercado de diagnóstico del cáncer.

- Por ejemplo, en febrero de 2025, el gobierno del Reino Unido anunció un ensayo líder a nivel mundial en el que participarían casi 700.000 mujeres para probar cómo las herramientas de inteligencia artificial pueden ayudar a detectar el cáncer antes mediante las pruebas de detección del NHS. Este desarrollo muestra cómo los crecientes programas de detección están impulsando la implementación a escala en el mundo real.

RESTRICCIONES DEL MERCADO

Complejidad regulatoria y ciclos de actualización lentos para limitar el crecimiento del mercado

La complejidad regulatoria en el mercado de diagnóstico del cáncer es una limitación importante para el crecimiento del mercado. Los modelos de IA necesitan actualizaciones periódicas para mantenerse precisos en nuevos escáneres, nuevos protocolos y prácticas cambiantes de datos clínicos; sin embargo, el software sanitario regulado no se puede actualizar tan fácilmente como el software de consumo. Además, cada cambio de modelo genera requisitos adicionales de documentación, pruebas y envío, lo que genera ciclos de lanzamiento más largos y mayores costos de cumplimiento. Estos factores pueden retrasar la implementación en hospitales y ralentizar la transición de programas piloto a implementación en toda la empresa. Como resultado, cuando se demuestra el valor clínico, la adopción puede estancarse debido a desafíos relacionados con la preparación para las auditorías y desviaciones en el desempeño.

- Por ejemplo, en agosto de 2024, Health Policy and Technology publicó un artículo titulado 'Definiendo el cambio: explorando opiniones de expertos sobre los desafíos regulatorios en la adaptacióninteligencia artificialpara la atención médica, destacando cómo los sistemas de IA crean coordinación y gobernanza para los reguladores.

OPORTUNIDADES DE MERCADO

La creciente adopción de la IA en los mercados emergentes con la mejora de la infraestructura de diagnóstico ofrecerá varias oportunidades de crecimiento

A medida que la infraestructura de diagnóstico mejora en los mercados emergentes, más hospitales y laboratorios de diagnóstico están pasando de flujos de trabajo manuales y fragmentados a sistemas digitales conectados para imágenes, patología y datos de laboratorio. Esto aumenta directamente los casos de uso de la IA, ya que estas herramientas funcionan mejor cuando se integran en flujos de trabajo estandarizados, formatos de datos consistentes y procesos de generación de informes repetibles. Esto crea una clara oportunidad de crecimiento para los proveedores de IA, ya que la IA puede ayudar a priorizar los casos de alto riesgo, reducir los tiempos de respuesta y mejorar la coherencia en las instalaciones distribuidas. Con el tiempo, a medida que la adopción se expanda más allá de los hospitales de nivel 1 hacia centros regionales y mercados emergentes, las implementaciones pueden pasar de pilotos a implementaciones en múltiples sitios, impulsando un crecimiento de ingresos más rápido y sostenido.

- Por ejemplo, en enero de 2025, NEC Corporation y Biomy, Inc. anunciaron una asociación de marketing conjunta para desarrollar y ampliar plataformas analíticas basadas en inteligencia artificial y aprendizaje profundo en patología digital para promover la medicina de precisión para el cáncer. Estos avances demuestran el potencial de crecimiento del mercado y respaldan el diagnóstico del cáncer mediante inteligencia artificial.

DESAFÍOS DEL MERCADO

Las vías poco claras de reembolso y cobertura para el diagnóstico del cáncer mediante IA plantean un desafío para el crecimiento del mercado

Un desafío clave que enfrenta el mercado es la incertidumbre en materia de reembolso y las complejas vías de cobertura. Muchos hospitales y laboratorios de diagnóstico dudan en invertir en compras de IA a gran escala a menos que puedan recuperar claramente los costos a través de la cobertura del pagador. Cuando las reglas de pago no son claras, los compradores tratan la IA como un gasto adicional en lugar de una herramienta estándar, lo que ralentiza las aprobaciones de adquisiciones. Esto también complica la elaboración de presupuestos entre regiones, ya que la misma solución de IA puede reembolsarse en un país pero tratarse como un gasto no facturable en otro. Como resultado, los proveedores enfrentan ciclos de ventas más largos y se ven presionados a descontar o agrupar la IA en contratos de software más amplios, lo que limita el crecimiento de los ingresos independientes. Con el tiempo, esto ralentiza la penetración en el mercado incluso cuando el desempeño clínico es sólido, ya que los incentivos financieros no están consistentemente alineados con la adopción.

- Por ejemplo, en noviembre de 2025, JACR publicó un artículo titulado 'Reimbursement for Artificial Intelligence Software as aDispositivo médicoin Radiology' que informó que la adopción de herramientas de inteligencia artificial aprobadas por la FDA de EE. UU. sigue siendo limitada debido a las incipientes políticas de reembolso, lo que destaca cómo la incertidumbre en materia de reembolsos limita el potencial de crecimiento del mercado.

Análisis de segmentación

Por componente

El segmento de software lideró el mercado debido al aumento de las inversiones de los actores clave en Desarrollo de soluciones de software

Según el componente, el mercado se clasifica en software y servicios.

El segmento de software representó la mayor parte del mercado global. El segmento dominó porque la mayoría de los compradores pagan primero por el motor central de IA y la capa de plataforma que se integra en PACS, visores de patología o flujos de trabajo de diagnóstico. Estos productos de software se adaptan a más estudios, usuarios y sitios a un costo incremental relativamente bajo, lo que facilita que los hospitales y las redes justifiquen presupuestos más grandes para suscripciones de software. A medida que los proveedores impulsan implementaciones repetibles en toda la empresa, el software se convierte en el principal generador de ingresos, mientras que los servicios se agrupan, estandarizan o limitan cada vez más a la implementación y el soporte. Además, representan una participación en los ingresos, lo que anima a los actores clave a invertir en el desarrollo de soluciones de software y lanzamientos de nuevos productos para monetizar su crecimiento.

- Por ejemplo, en febrero de 2025, DeepHealth presentó soluciones de detección de población y informática radiológica impulsadas por IA habilitadas por su sistema operativo DeepHealth nativo de la nube, lo que refuerza cómo el software de plataforma se está convirtiendo en el punto central de compra para flujos de trabajo escalables de detección de cáncer.

Se espera que el segmento de servicios crezca a una tasa compuesta anual del 22,75% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

La creciente aplicación de la visión por computadora en imágenes impulsó el crecimiento del segmento

Basado en la tecnología, el mercado se segmenta en visión por computadora, aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural y otros.

En 2025, el segmento de visión por computadora representó la mayor cuota de mercado. La visión por computadora domina, ya que los casos de uso de IA de diagnóstico más inmediato en oncología se basan en la interpretación basada en imágenes. Los modelos de IA pueden detectar, segmentar y cuantificar hallazgos sospechosos directamente a partir de escaneos o diapositivas de patología. Estas características crean un valor operativo tangible al ofrecer lecturas más rápidas, una interpretación más consistente y una detección más temprana de casos de alto riesgo, lo que es especialmente útil en entornos de gran volumen. Como resultado, la mayoría de las soluciones de IA para el diagnóstico del cáncer comercializadas se basan fundamentalmente en visión por computadora, y otras tecnologías respaldan pasos de flujo de trabajo adyacentes.

Las empresas clave se están centrando en ofertas tecnológicamente avanzadas y las aprobaciones regulatorias que las acompañan para fortalecer su posición en el mercado.

- Por ejemplo, en julio de 2025, SimBioSys recibió la autorización 510(k) de la FDA de EE. UU. para TumorSight Viz, lo que destaca la comercialización continua de herramientas de inteligencia artificial de visión por computadora basadas en imágenes en la atención del cáncer de mama.

Elprocesamiento del lenguaje naturalSe proyecta que el segmento crezca a una tasa compuesta anual del 32,25% durante el período previsto.

Por modalidad

Aumento de la adopción de IA en biopsias líquidas para liderar el crecimiento en el segmento

Según la modalidad, el mercado se segmenta en biopsias líquidas, diagnóstico por imágenes, IA de patología digital, genómica y descubrimiento de biomarcadores, y otros.

En 2025, las biopsias líquidas dominaron el mercado, ya que los sistemas de salud priorizan las pruebas escalables y mínimamente invasivas y necesitan herramientas que puedan interpretar señales moleculares complejas de ensayos en sangre. A medida que crece la adopción de la biopsia líquida para la selección y el seguimiento del tratamiento, la IA se vuelve fundamental para convertir de forma rápida y consistente señales de secuenciación sin procesar en resultados clínicamente procesables. Estos factores impulsan colectivamente la demanda del mercado global por parte de compañías biofarmacéuticas y laboratorios clínicos avanzados, particularmente porque las pruebas se implementan en múltiples instituciones y requieren una interpretación estandarizada. Además, empresas clave del mercado se están centrando en la colaboración estratégica, lo que subraya su gran importancia.

- Por ejemplo, en abril de 2025, SOPHiA GENETICS amplió su colaboración con AstraZeneca para acelerar MSK-ACCESS. Está impulsado por SOPHiA DDM, una aplicación de prueba de biopsia líquida diseñada para detectar alteraciones procesables en una extracción de sangre, lo que respalda una implementación más amplia en todas las instituciones.

Se proyecta que el segmento de IA de patología digital crecerá a una tasa compuesta anual del 32,08% durante el período de estudio.

Por aplicación

El aumento de los volúmenes de detección impulsó el crecimiento del segmento

Según la aplicación, el mercado se segmenta en apoyo a la detección, clasificación y priorización, apoyo a la estadificación, cuantificación y puntuación de biomarcadores, apoyo a la toma de decisiones clínicas y otros.

El apoyo a la detección representó la mayor cuota de mercado mundial de IA en el diagnóstico del cáncer durante el período de pronóstico. Los programas de detección generan volúmenes muy elevados, e incluso pequeñas mejoras en la sensibilidad, la coherencia y la priorización pueden traducirse en un impacto operativo significativo. A medida que aumentan los volúmenes de detección, los proveedores enfrentan presión para mantener los tiempos de respuesta y reducir los hallazgos perdidos sin ampliar la plantilla de especialistas al mismo ritmo. Estos factores han llevado a la creciente adopción de herramientas de detección de IA para mejorar la eficiencia de la lectura y estandarizar los resultados en todos los sitios. Estas ventajas hacen que el soporte de detección sea una de las áreas de aplicación más atractivas comercialmente, lo que anima a las empresas clave a innovar sus ofertas a través de colaboraciones estratégicas.

- Por ejemplo, en octubre de 2024, Lunit anunció una asociación con VIDI Group para implementar Lunit INSIGHT MMG en la red de radiología más grande de Francia. Esta colaboración tenía como objetivo mejorar la eficiencia y la calidad de la detección del cáncer de mama a escala. Este desarrollo pone de relieve cómo los programas de detección están adoptando cada vez más la IA como capa de apoyo escalable.

Se proyecta que el segmento de clasificación y priorización crecerá a una tasa compuesta anual del 31,39% durante el período de estudio.

Por implementación

La oportunidad de escalabilidad ofrecida por las implementaciones basadas en la nube lideró el crecimiento del segmento.

Según la implementación, el mercado se segmenta en basado en la nube, local e híbrido.

En 2025, la implementación basada en la nube representó la mayor parte. Estas implementaciones reducen el tiempo y la complejidad necesarios para implementar la IA en múltiples sitios, simplifican las actualizaciones y el monitoreo y facilitan la ampliación de la capacidad a medida que aumentan los volúmenes. Para redes de detección e imágenes de gran tamaño, la nube admite una gobernanza centralizada, un control de versiones coherente y una incorporación más rápida de nuevas herramientas. Como resultado, los compradores prefieren cada vez más las arquitecturas en la nube o habilitadas para la nube cuando quieren que la IA vaya más allá de los programas piloto hacia implementaciones repetibles a escala empresarial.

- Por ejemplo, en septiembre de 2025, el gobierno del Reino Unido anunció un nuevo sistema de computación en la nube que permitiría probar herramientas de IA a una escala sin precedentes en los controles del NHS, lo que refleja el cambio hacia la infraestructura de la nube para poner en funcionamiento la IA de detección.

Se proyecta que el segmento híbrido crecerá a una tasa compuesta anual del 27,62% durante el período de estudio.

Por tipo de cáncer

El segmento de cáncer de mama lidera comoLa integración de la IA ayuda a estandarizar las lecturas y priorizar los casos sospechosos

Según el tipo de cáncer, el mercado se segmenta en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, cánceres de cerebro y sistema nervioso, y otros.

El segmento del cáncer de mama representó una cuota de mercado significativa en 2025. El cáncer de mama es una de las vías de detección de gran volumen. Esto crea una gran demanda de herramientas que puedan ampliar la capacidad de lectura de mamografías sin agregar personal especializado. A medida que se expanden los programas de mamografía, los proveedores enfrentan una mayor carga de trabajo y objetivos de respuesta más estrictos para reducir los hallazgos perdidos. Estos factores dan como resultado la integración de la IA para estandarizar las lecturas y priorizar los casos sospechosos. El segmento también se beneficia de conjuntos de datos maduros, evidencia de validación y flujos de trabajo clínicos establecidos. Estos factores refuerzan colectivamente el dominio del segmento. La ampliación de la cartera de productos de empresas clave a través de colaboraciones y asociaciones estratégicas refuerza aún más el dominio del segmento.

- Por ejemplo, en mayo de 2025, RamSoft anunció una asociación comercial para integrar MammoScreen AI de Therapixel.imagenología mamariasoftware en las plataformas PowerServer y OmegaAI de RamSoft, que muestra cómo la IA para la detección del cáncer de mama se está escalando a través de implementaciones empresariales integradas en el flujo de trabajo.

Se proyecta que el segmento de cáncer de pulmón crecerá a una tasa compuesta anual del 31,24% durante el período de estudio.

Por usuario final

Inversión creciente enMejorar la eficiencia operativaMotivadoHospitales y ASCCrecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, laboratorios de diagnóstico, institutos académicos y de investigación, y otros.

Los hospitales y los ASC dominaron el mercado, ya que controlan la mayor parte de la toma de decisiones de diagnóstico en imágenes, coordinación de patología y vías de atención multidisciplinaria. También enfrentan la mayor presión sobre los tiempos de respuesta, la capacidad y el rendimiento de los pacientes, lo que los hace más propensos a invertir en soluciones de inteligencia artificial que mejoren la eficiencia operativa y reduzcan los retrasos en el diagnóstico. A medida que los hospitales estandarizan los flujos de trabajo de diagnóstico en todas las redes, tienden a comprar licencias empresariales e invertir en la integración de plataformas de IA, lo que genera la mayor contribución a los ingresos entre los usuarios finales. Las colaboraciones estratégicas entre proveedores de soluciones de IA y hospitales están respaldando aún más el crecimiento del segmento.

- Por ejemplo, en mayo de 2025, NTT DATA y The Royal Marsden lanzaron una plataforma de radiología de IA a gran escala para mejorar la detección y el tratamiento del cáncer, lo que ilustra cómo los principales entornos hospitalarios están liderando la implementación y el gasto de la IA.

Se proyecta que el segmento de laboratorios de diagnóstico crecerá a una tasa compuesta anual del 30,80% durante el período de estudio.

IA en las perspectivas regionales del mercado de diagnóstico del cáncer

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America AI in Cancer Diagnostics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 350 millones de dólares y mantuvo su posición de liderazgo en 2025 con 490 millones de dólares. Se espera que el mercado en la región crezca significativamente durante el período de pronóstico, impulsado por una comercialización más rápida de IA clínicamente validada, un fuerte poder adquisitivo de los hospitales y la ampliación de los flujos de trabajo de detección para gestionar altos volúmenes de imágenes y la escasez de especialistas.

IA de EE. UU. en el mercado de diagnóstico del cáncer

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense ascenderá a alrededor de 450 millones de dólares en 2026, lo que representará aproximadamente el 35,35% de las ventas mundiales.

Europa

Se prevé que Europa crecerá un 26,40% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 330 millones de dólares en 2026. Se espera que la región crezca debido a la creciente adopción a medida que los sistemas de salud nacionales amplíen los exámenes estandarizados e inviertan fuertemente en TI de diagnóstico interoperable.

IA del Reino Unido en el mercado de diagnóstico del cáncer

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,05 mil millones de dólares para 2026, lo que representa aproximadamente el 4,06% del mercado mundial.

Alemania IA en el mercado de diagnóstico del cáncer

Se prevé que el mercado de Alemania alcance aproximadamente 0,09 mil millones de dólares estadounidenses para 2026, lo que equivale a alrededor del 6,78% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 320 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo rápidamente a medida que la creciente carga del cáncer y la expansión de la infraestructura de diagnóstico están impulsando la demanda de herramientas escalables y acelerando la patología digital y las implementaciones de IA de imágenes.

IA de Japón en el mercado de diagnóstico del cáncer

Se estima que el mercado japonés en 2026 ascenderá a unos 0,08 mil millones de dólares, lo que representa aproximadamente el 6,14% del mercado mundial.

IA de China en el mercado de diagnóstico del cáncer

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 110 millones de dólares, lo que representa aproximadamente el 8,52 % de las ventas globales.

IA de la India en el mercado de diagnóstico del cáncer

Se estima que el mercado en 2026 ascenderá a unos 0,03 mil millones de dólares, lo que representa aproximadamente el 2,08 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado alcance una valoración de 0,06 mil millones de dólares para 2026. La región está experimentando un crecimiento del mercado respaldado por la expansión de redes privadas de diagnóstico e imágenes que utilizan la IA para mejorar el rendimiento y la coherencia. En Oriente Medio y África, se prevé que el CCG alcance los 0,06 mil millones de dólares para 2026.

IA de Sudáfrica en el mercado de diagnóstico del cáncer

Se prevé que el mercado sudafricano alcance aproximadamente 0,01 mil millones de dólares para 2026, lo que representa aproximadamente el 0,77% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en colaboraciones estratégicas paraMejore la automatización del software administrativo

El mercado global de IA en el diagnóstico del cáncer está altamente consolidado, con empresas como Aidoc Medical, Ltd., Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd., iCAD, Inc. y ScreenPoint Medical B.V. con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en junio de 2023, Lunit Inc., un proveedor líder de diagnóstico de cáncer basado en inteligencia artificial, colaboró con Thales, un líder mundial en monetización y licencias de software, para acelerar la rentabilidad de su software, proteger su tecnología central y mejorar la automatización del software administrativo.

Otros actores notables en el mercado global incluyen Proscia Inc, SOPHiA GENETICS SA y Tempus AI, Inc. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE AI CLAVE EN EMPRESAS DE DIAGNÓSTICO DEL CÁNCER PERFILADAS

- Aidoc Medical, Ltd (Israel)

- Lunit Inc (Corea del Sur)

- AI, Inc.(A NOSOTROS.)

- Ibex Medical Analytics Ltd.(Israel)

- iCAD, Inc. (EE. UU.)

- ScreenPoint Medical B.V. (Países Bajos)

- Proscia Inc.(A NOSOTROS.)

- SOPHiA GENETICS SA (Suiza)

- Tempus AI, Inc.(A NOSOTROS.)

- Medtronic plc. (Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Lord's Mark Industries Limited colaboró con el Centro de Materiales para Tecnología Electrónica (CMET) y firmó un acuerdo de transferencia de tecnología para fabricar un dispositivo portátil de detección mamaria sin radiación y impulsado por IA para la detección temprana del cáncer de mama.

- Marzo de 2026:Perimeter Medical Imaging AI, Inc. recibió la aprobación previa a la comercialización de la FDA de EE. UU. para Claire, el primer dispositivo de imágenes con IA aprobado en los EE. UU. para la evaluación intraoperatoria de los márgenes del cáncer de mama. La tecnología recibió la designación de Dispositivo innovador de la FDA y está diseñada para mejorar la capacidad de los cirujanos para detectar cánceres difíciles de ver durante la cirugía de conservación de la mama y reducir potencialmente la necesidad de reoperaciones.

- Agosto de 2025:PathAI colaboró con Moffitt Cancer Center para implementar su plataforma de patología digital, AISight Dx, en todos los programas de patología de Moffitt para transformar la detección y la innovación del cáncer.

- Febrero de 2025:Aiforia Technologies Plc obtuvo la certificación del Reglamento de Diagnóstico In Vitro (IVDR) y lanzó tres modelos de IA con la marca CE-IVD para el diagnóstico de cáncer de mama y próstata. BSI Group otorgó la certificación, lo que permitió a la empresa llevar una cartera ampliada de modelos de IA al mercado europeo.

- Octubre de 2024:DeepHealth adquirió Kheiron Medical Technologies Limited, una empresa de diagnóstico de cáncer mediante IA con sede en el Reino Unido centrada en el desarrollo de soluciones de aprendizaje profundo para ayudar a los radiólogos a mejorar la detección del cáncer de mama. El desarrollo proporcionó acceso al conjunto de soluciones de inteligencia artificial Mia (Mammography Intelligent Assessment) de Kheiron para una hoja de ruta de cartera de detección de cáncer de mama destinada a programas de detección y diagnóstico a gran escala.

COBERTURA DEL INFORME

El análisis del mercado global de IA en el diagnóstico del cáncer incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado global. Proporciona información sobre aspectos clave, incluidos avances tecnológicos y lanzamientos de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria. El informe de investigación de mercado global también proporciona un panorama competitivo detallado y perfiles de los principales actores operativos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 28,58% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tecnología, modalidad, aplicación, implementación, tipo de cáncer, usuario final y región |

| Por componente |

|

| Por tecnología |

|

| Por modalidad |

|

| Por aplicación |

|

| Por implementación |

|

| Por tipo de cáncer |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 1.060 millones de dólares en 2025 y se prevé que alcance los 9.560 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 410 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 28,58% durante el período previsto.

Por componentes, se espera que el segmento de software lidere el mercado.

La creciente incidencia del cáncer y la expansión de los programas de detección están impulsando el mercado.

Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd. e iCAD, Inc son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados