Tamaño del mercado de dispositivos médicos habilitados para IA, participación y análisis de la industria, por componente (software, hardware, dispositivos y servicios), por tecnología (aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural, visión por computadora y otros), por especialidad (radiología, cardiología, oftalmología, neurología, ortopedia, gastroenterología, patología y otros) por aplicación (detección y detección temprana, diagnóstico e interpretación, monitoreo y alerta, terapia) Apoyo a la planificación/tratamiento, y otros), por usuario final (hospita

Tamaño del mercado de dispositivos médicos habilitados para IA y perspectivas futuras

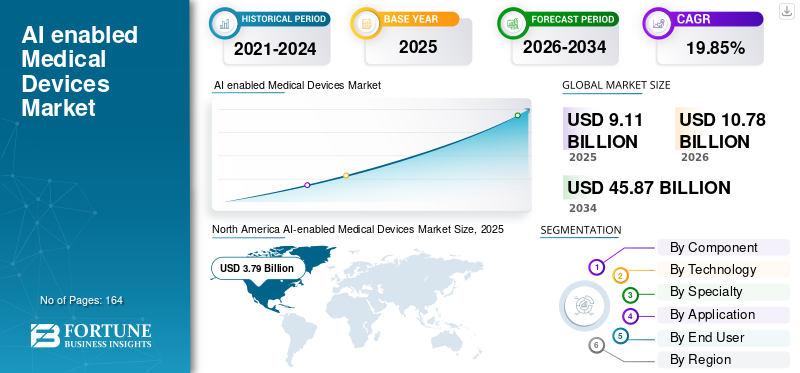

El tamaño del mercado mundial de dispositivos médicos habilitados para IA se valoró en 9,11 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,78 mil millones de dólares en 2026 a 45,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,85% durante el período previsto. América del Norte dominó el mercado de dispositivos médicos habilitados para IA con una participación de mercado del 41,6% en 2025.

La inteligencia artificial en dispositivos médicos habilitados para IA implica incorporar diversas tecnologías en productos médicos regulados para respaldar la detección, el análisis de imágenes, el diagnóstico, la monitorización, la priorización del flujo de trabajo y el apoyo al tratamiento. La expansión del mercado está siendo impulsada por el creciente número de dispositivos habilitados para IA autorizados para uso clínico, la fuerte concentración de innovación en especialidades basadas en imágenes y el creciente uso de IA predictiva en hospitales para mejorar la calidad, la velocidad y la productividad de la atención.

Los participantes clave en el mercado global incluyen Medtronic, Siemens Healthineers AG y Koninklijke Philips N.V., entre otros. Estas empresas compiten en ultrasonido e imágenes mejoradas con inteligencia artificial, automatización del flujo de trabajo de radiología, intervención asistida por robot, endoscopia gastrointestinal, monitoreo de salud conectado, imágenes portátiles y diagnóstico autónomo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS MÉDICOS HABILITADOS POR IA

Expansión de dispositivos portátiles y monitoreo remotoes una tendencia significativa observada en el mercado global

El crecimiento de la tecnología portátil y la monitorización remota está surgiendo como una tendencia clave del mercado de dispositivos médicos impulsados por IA, a medida que los proveedores de atención sanitaria están transfiriendo progresivamente la atención de los hospitales a los entornos domiciliarios y ambulatorios. Los dispositivos portátiles y los sistemas de monitoreo remoto ayudan a los proveedores de atención médica a monitorear continuamente las condiciones de los pacientes, identificar las declinaciones antes y aliviar la presión sobre los recursos hospitalarios. Esta tendencia se ve reforzada aún más por la creciente importancia de las aplicaciones de monitoreo y alerta en el manejo de enfermedades crónicas, cuidados post-agudos y enfoques de hospitalización en el hogar. Actualmente, las empresas están integrando sensores, conectividad y análisis basados en inteligencia artificial para producir conocimientos más prácticos en lugar de simplemente recopilar datos sin procesar. Esto mejora el valor de mercado de los dispositivos conectados en cardiología, control de la diabetes y monitorización general del paciente. La tendencia es particularmente sólida a medida que los proveedores buscan herramientas que permitan un seguimiento continuo, respuestas más rápidas y una mayor eficiencia de la fuerza laboral. En general, esto está impulsando el mercado desde el uso ocasional de dispositivos hacia sistemas de monitoreo más orientados a la suscripción y a los servicios. Estos factores están respaldando el desarrollo global global habilitado por la IA.dispositivos médicoscrecimiento del mercado.

- Por ejemplo, en junio de 2025, Medtronic se asoció con Corsano Health para ampliar su cartera de monitorización y cuidados intensivos en Europa mediante la distribución de un dispositivo portátil multiparamétrico para la monitorización continua tanto en hospitales como en entornos de hospital a domicilio.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente necesidad de soluciones de diagnóstico más rápidas y precisas está impulsando el crecimiento del mercado

La creciente demanda de soluciones de diagnóstico más rápidas y precisas impulsa significativamente el mercado de dispositivos médicos impulsados por IA, a medida que los profesionales de la salud se enfrentan a la presión de gestionar mayores volúmenes de imágenes, escasez de mano de obra y una mayor complejidad de los casos sin posponer las decisiones clínicas. Los dispositivos impulsados por IA aceleran la duración desde el escaneo o la prueba hasta la interpretación mediante el análisis de imágenes automatizado, la priorización de casos urgentes y la reducción de la carga de revisión manual. Mejoran aún más la coherencia al ayudar a los médicos con una detección, evaluación y asistencia para la toma de decisiones más uniformes. Esto es particularmente crucial en radiología, cardiología, oncología y medicina de emergencia, donde diagnósticos más rápidos pueden mejorar significativamente el tiempo de tratamiento y los resultados para los pacientes. El impulsor está ganando fuerza a medida que los hospitales enfatizan simultáneamente tanto la eficiencia del flujo de trabajo como la confianza en el diagnóstico. Se alienta a los sistemas de atención médica a invertir en dispositivos que integren velocidad, automatización y precisión mejorada en lugar de depender únicamente de los equipos tradicionales. En general, la necesidad de diagnósticos más rápidos y confiables está acelerando el uso de sistemas de asistencia clínica, monitoreo y imágenes impulsados por inteligencia artificial. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en julio de 2025, GE Healthcare anunció una mayor inversión en I+D en dispositivos médicos compatibles con IA diseñados para mejorar la productividad, la eficiencia y la confianza en el diagnóstico de los profesionales de la salud.

RESTRICCIONES DEL MERCADO

Requisito de una rigurosa validación clínica para limitar el crecimiento del mercado

El requisito de una validación clínica rigurosa es una limitación clave para el mercado, ya que estos productos deben demostrar seguridad, precisión, reproducibilidad y beneficios clínicos en el mundo real antes de poder escalar ampliamente. A diferencia del software convencional, los dispositivos habilitados para IA a menudo necesitan una validación sólida en diferentes poblaciones de pacientes, entornos de atención y entornos de datos para demostrar que el rendimiento sigue siendo confiable. Esto alarga los plazos de desarrollo y aumenta los costos de los estudios clínicos, las presentaciones reglamentarias, el seguimiento poscomercialización y el cumplimiento del sistema de calidad. El desafío se vuelve aún mayor cuando los algoritmos se actualizan o implementan en nuevas geografías, ya que es posible que se necesite evidencia adicional para respaldar un uso consistente. También ralentiza las adquisiciones, ya que los hospitales y proveedores exigen cada vez más pruebas clínicas y de flujo de trabajo más sólidas antes de la adopción. Como resultado, algunos productos enfrentan retrasos en su comercialización incluso cuando la tecnología subyacente parece prometedora. En general, se necesitan requisitos de validación rigurosos para la seguridad del paciente, pero pueden frenar el crecimiento del mercado a corto plazo al aumentar el tiempo y el costo necesarios para llevar al mercado dispositivos habilitados para IA.

OPORTUNIDADES DE MERCADO

Rápida expansión de la telemedicina para ofrecer oportunidades de crecimiento del mercado

El rápido crecimiento de la telemedicina está generando una importante oportunidad de mercado para los dispositivos médicos impulsados por IA, ya que la atención virtual es más efectiva cuando los proveedores de atención médica obtienen datos continuos de los pacientes producidos por dispositivos fuera del hospital. El HHS indica que la monitorización remota de pacientes es un tipo de telesalud que utiliza dispositivos digitales para recopilar y transmitir datos de salud del paciente para la evaluación de los proveedores, mientras que CMS mantendrá las opciones de telesalud y monitorización remota de Medicare en 2025. Esto está aumentando la demanda de dispositivos portátiles integrados con IA, tecnologías de monitorización conectadas, sensores inteligentes y análisis conectados a dispositivos que puedan facilitar consultas virtuales con conocimientos clínicos más rápidos y aplicables. También plantea la necesidad de dispositivos que ayuden a los proveedores a identificar antes el deterioro, supervisar las enfermedades crónicas a distancia y minimizar las citas en persona innecesarias. Con la creciente integración de la telemedicina en la atención médica estándar, los dispositivos médicos impulsados por IA obtienen valor no solo de las ventas de hardware sino también del software continuo, las alertas y los servicios de atención conectada. Esto crea una oportunidad importante para los proveedores que pueden integrar datos de dispositivos, análisis basados en IA y procesos clínicos remotos en una única solución. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en julio de 2025, Samsung Electronics adquirió Xealth para combinar la plataforma de integración de salud digital de Xealth con la tecnología portátil de Samsung. Su objetivo era promover una plataforma de atención conectada que abarcara más de 500 hospitales y más de 70 soluciones de salud digitales.

DESAFÍOS DEL MERCADO

Integración de sistemas complejosPlantean un desafío destacado para el crecimiento del mercado

La integración de sistemas complejos plantea un obstáculo importante en el mercado de dispositivos médicos impulsados por IA, ya que estas soluciones deben funcionar a la perfección con las infraestructuras de TI de los hospitales, las plataformas de imágenes, los equipos de monitoreo, los EHR y los flujos de trabajo clínicos simultáneamente. Incluso si la IA funciona eficazmente, la implementación puede retrasarse si los formatos de datos, las conexiones de dispositivos y la interoperabilidad no son consistentes entre los departamentos. Esto alarga el tiempo de implementación, aumenta los gastos de integración y puede posponer los beneficios clínicos completos del dispositivo. El problema es particularmente significativo en los hospitales más importantes, donde los sistemas de radiología, monitoreo, planificación de terapias y generación de informes frecuentemente provienen de varios proveedores. Esto también complica la ampliación dentro de sistemas de salud de múltiples sitios, ya que cada ubicación puede poseer diferentes infraestructuras y configuraciones de flujo de trabajo. En consecuencia, los proveedores deben invertir no sólo en el modelo de IA, sino también en interoperabilidad, desarrollo de flujo de trabajo y asistencia para la integración empresarial. En resumen, la integración de sistemas complejos sigue planteando un desafío para el mercado, ya que su adopción depende de la compatibilidad de los dispositivos habilitados para IA con entornos clínicos reales, y no únicamente de la eficacia de los algoritmos. Todos los factores afectan acumulativamente el crecimiento del mercado.

Análisis de segmentación

Por componente

El creciente lanzamiento de sistemas clínicos integrados en IA llevó al dominio del segmento de hardware y dispositivos

En términos de componentes, el mercado se divide en software, hardware y dispositivos y servicios.

El sector de hardware y dispositivos lideró la participación de mercado de dispositivos médicos habilitados para IA en 2025. Esto se debe a factores clave como la alta demanda comercial de sistemas de imágenes integrados con IA, herramientas de monitoreo, plataformas de endoscopia y diversos equipos de capital utilizados directamente en entornos clínicos. Esta superioridad se ve reforzada aún más por la realidad de que los hospitales y las instalaciones de diagnóstico suelen incurrir en mayores gastos iniciales en sistemas físicos en comparación con el software o los servicios de soporte en la fase de adopción temprana. Además, numerosas funcionalidades de IA en este mercado continúan monetizándose a través de plataformas integradas en dispositivos como ultrasonido, resonancia magnética, sistemas robóticos y dispositivos de monitoreo de pacientes, lo que resulta en una contribución sustancial de los ingresos por hardware. Dado que los proveedores invierten constantemente en herramientas de diagnóstico y de intervención de vanguardia para mejorar la velocidad, la precisión y la eficiencia del flujo de trabajo, se espera que el segmento de hardware y dispositivos mantenga un papel dominante en el mercado.

- Por ejemplo, en agosto de 2025, Philips lanzó Transcend Plus para sus sistemas de ultrasonido cardiovascular EPIQ CVx y Affiniti CVx, que presenta mejoras de inteligencia artificial aprobadas por la FDA y automatización inteligente para una evaluación cardíaca más rápida y confiable.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 21,52% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El uso más amplio de algoritmos de reconocimiento de patrones respaldó el dominio del segmento de aprendizaje automático y aprendizaje profundo

Según la tecnología, el mercado se clasifica enprocesamiento del lenguaje natural, visión por computadora, aprendizaje automático y aprendizaje profundo, y otros.

El segmento de aprendizaje automático y aprendizaje profundo capturó la posición de liderazgo en el mercado global en 2025. Factores clave, incluido su amplio uso en imágenes, monitorización de pacientes, alertas predictivas y funciones de apoyo a las decisiones clínicas, están respaldando el dominio del segmento. Esta tecnología se utiliza ampliamente porque puede aprender de grandes conjuntos de datos clínicos, identificar patrones rápidamente y mejorar el rendimiento del dispositivo en tareas como la detección, clasificación y predicción de riesgos. Además, los fabricantes de dispositivos médicos continúan utilizando tecnologías de IA/ML para mejorar la velocidad de diagnóstico, la eficiencia del flujo de trabajo y la precisión clínica, lo que respalda una adopción más sólida de este segmento en entornos de atención de rutina. A medida que el volumen de datos sanitarios sigue aumentando, se prevé que el segmento de aprendizaje automático y aprendizaje profundo mantenga su posición de liderazgo en el mercado. Además, se espera que el segmento tenga una participación del 41,4% en 2026.

- Por ejemplo, en marzo de 2025, Philips amplió su asociación con Ibex Medical Analytics y presentó una nueva versión de Philips IntelliSite Pathology Solution para fortalecer la inteligencia artificial.patología digitalFlujos de trabajo para el diagnóstico del cáncer.

Se prevé que el segmento de procesamiento del lenguaje natural aumente con una tasa compuesta anual del 21,77% durante el período previsto.

Por especialidad

Uso creciente de la IA en el dominio del segmento de radiología compatible con imágenes médicas

Según especialidades, el mercado se clasifica en radiología, cardiología, oftalmología, neurología, ortopedia, gastroenterología, patología y otras.

El segmento de radiología dominó la cuota de mercado de dispositivos médicos habilitados para IA en 2025 debido a factores que incluyen el alto uso de IA en flujos de trabajo de rayos X, tomografía computarizada, resonancia magnética, mamografía y ultrasonido. Este segmento lidera ya que los departamentos de radiología manejan grandes volúmenes de imágenes todos los días y necesitan una lectura de imágenes más rápida, una mejor priorización de los casos urgentes y resultados más consistentes. Los dispositivos habilitados para IA se están adoptando ampliamente en radiología para mejorar la detección, respaldar la interpretación, reducir la carga de trabajo manual y ayudar a los radiólogos a gestionar la creciente presión de los casos. Además, el panorama de dispositivos médicos habilitados para IA de la FDA de EE. UU. sigue estando muy concentrado en productos relacionados con la radiología, lo que respalda aún más la fuerte contribución a los ingresos de este segmento. A medida que los proveedores de atención médica continúen invirtiendo en velocidad de obtención de imágenes, confianza en el diagnóstico y eficiencia del flujo de trabajo, se espera que el segmento de radiología mantenga su posición de liderazgo en el mercado. Además, se espera que el segmento tenga una participación del 44,0% en 2026.

- Por ejemplo, en marzo de 2025, GE HealthCare anunció una colaboración con NVIDIA Corporation para desarrollar soluciones autónomas de ultrasonido y rayos X diseñadas para reducir la presión sobre los equipos de radiología y respaldar flujos de trabajo de imágenes más rápidos.

Se prevé que el segmento de patología aumente con una tasa compuesta anual del 24,39% durante el período previsto.

Por aplicación

La creciente necesidad de una lectura clínica más rápida y segura llevó al dominio del segmento de diagnóstico e interpretación

Según la aplicación, el mercado se divide en cribado y detección temprana, diagnóstico e interpretación, seguimiento y alerta, planificación de terapia/apoyo al tratamiento, automatización del flujo de trabajo y coordinación de la atención, y otros.

En 2025, la cuota de mercado estuvo liderada principalmente por el segmento de diagnóstico e interpretación, influenciado por la adopción significativa de sistemas de IA en radiología, cardiología, patología y otros flujos de trabajo clínicos basados en imágenes o señales. Esta área tiene prioridad ya que los profesionales de la salud requieren herramientas que ayuden a realizar un análisis más rápido de las exploraciones y los resultados de las pruebas, mejorar la precisión del diagnóstico y minimizar las inconsistencias en la interpretación. Los dispositivos médicos impulsados por IA se utilizan cada vez más en este campo para ayudar con la detección, medición, priorización de casos y mejorar la coherencia en la toma de decisiones clínicas. Además, una parte importante de los dispositivos médicos comercializables impulsados por IA siguen haciendo hincapié en las aplicaciones de interpretación intensiva, manteniendo la mayor contribución a los ingresos en esta categoría. A medida que los proveedores prioricen la velocidad, la precisión y la eficiencia en el diagnóstico, se espera que el segmento de diagnóstico e interpretación mantenga su posición dominante en el mercado. Además, se espera que el segmento tenga una participación del 32,6% en 2026.

- Por ejemplo, en noviembre de 2025, Philips lanzó Verida, descrita como la primera TC espectral basada en detector del mundo impulsada por IA para mejorar la precisión del diagnóstico.

Se prevé que el segmento de automatización del flujo de trabajo y coordinación de la atención aumente con una tasa compuesta anual del 22,23% durante el período previsto.

Por usuario final

Una mayor adopción de sistemas avanzados de inteligencia artificial en entornos de cuidados intensivos llevó al dominio del segmento de hospitales y ASC

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas, centros de diagnóstico por imágenes, entornos de atención domiciliaria y otros.

El segmento de hospitales y ASC dominó la cuota de mercado en 2025 debido a factores que incluyen el gran volumen de pacientes, la fuerte demanda de un diagnóstico más rápido y un mayor uso de sistemas avanzados de imágenes, monitoreo y procedimientos en estos entornos. Este segmento lidera a medida que los hospitales y los ASC tienen un mejor acceso a los presupuestos de capital, al personal especializado y a la infraestructura digital necesaria para implementar dispositivos médicos habilitados para IA a escala. También manejan casos más complejos y urgentes, lo que aumenta la necesidad de herramientas compatibles con IA que mejoren la velocidad, la precisión y la eficiencia del flujo de trabajo. Además, muchos líderesinteligencia artificialLos dispositivos médicos habilitados se introducen por primera vez en entornos hospitalarios de radiología, cirugía y monitoreo de pacientes, lo que mantiene la contribución de ingresos más alta en este segmento. Además, se espera que el segmento tenga una participación del 50,8% en 2026.

- Por ejemplo, en mayo de 2025, Mass General Brigham y Koninklijke Philips N.V. colaboraron para mejorar la atención al paciente con información en vivo impulsada por IA a partir de datos de dispositivos médicos. La asociación tiene como objetivo ayudar a los médicos de entornos hospitalarios a utilizar la información de los dispositivos en tiempo real de forma más eficaz.

Además, se prevé que los entornos de atención domiciliaria experimenten una tasa de crecimiento del 25,34% durante el período previsto.

Perspectivas regionales del mercado de dispositivos médicos habilitados para IA

Por regiones, el mercado se divide en Asia Pacífico, Europa, América Latina, América del Norte y Medio Oriente y África.

América del norte

North America AI-enabled Medical Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de dispositivos de América del Norte alcanzó los 3.240 millones de dólares en 2024 y encabezó el mercado mundial. En 2025, el área mantuvo su primer puesto, con 3,79 mil millones de dólares. América del Norte lideró el mercado mundial debido a su avanzada infraestructura de atención médica, alta adopción desalud digitaltecnologías y la presencia de importantes empresas de tecnología y dispositivos médicos.

Mercado de dispositivos médicos habilitados para IA de EE. UU.

El mercado estadounidense lideró el sector norteamericano y se proyecta que alcanzará aproximadamente 4,10 mil millones de dólares en 2026, lo que representa alrededor del 38,0% del mercado global.

Europa

Se prevé que el tamaño del mercado europeo crezca a una tasa compuesta anual del 18,28% durante el período previsto. El crecimiento de Europa se sustenta principalmente en el rápido envejecimiento de su población, el aumento de la carga de enfermedades crónicas y el creciente esfuerzo por integrar la IA en los sistemas de salud.

Mercado de dispositivos médicos habilitados para IA del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 580 millones de dólares, lo que representa aproximadamente el 5,4 % de los ingresos mundiales.

Mercado alemán de dispositivos médicos habilitados para IA

Se prevé que el tamaño del mercado de dispositivos en Alemania alcance aproximadamente 650 millones de dólares en 2026, lo que equivale a alrededor del 6,1% de las ventas mundiales.

Asia Pacífico

Se espera que el tamaño del mercado de Asia Pacífico alcance una valoración de 2.550 millones de dólares estadounidenses para 2026. Se espera que Asia Pacífico crezca rápidamente debido a una base de pacientes muy grande con una rápida expansión de la infraestructura de atención médica, una creciente digitalización y un fuerte aumento de la población de edad avanzada. La región también está presenciando una mayor demanda de imágenes, oftalmología, cardiología, monitoreo remoto y herramientas de detección basadas en IA debido a la alta carga de enfermedades crónicas y el acceso desigual a los especialistas.

Mercado japonés de dispositivos médicos habilitados para IA

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 680 millones de dólares, lo que representa aproximadamente el 6,3 % de los ingresos mundiales.

Mercado de dispositivos médicos habilitados para IA de China

Se prevé que el mercado de China alcance ingresos de alrededor de 520 millones de dólares en 2026, lo que representa aproximadamente el 4,8% de las ventas mundiales.

Mercado de dispositivos médicos habilitados para IA de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 270 millones de dólares, lo que representa aproximadamente el 2,5 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento más lento durante el período previsto. El crecimiento del mercado en estas regiones está respaldado por la expansión de la telesalud, los programas de salud digital y la mejora del acceso a servicios especializados en áreas remotas y desatendidas.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 220 millones de dólares en 2026, lo que representa alrededor del 2,0% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Principales actores que se centran en la innovación de productos integrados en IA para fortalecer su posición en el mercado

El mercado global está moderadamente fragmentado, y los principales actores como GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. y Medtronic representan una parte notable de los ingresos del mercado. Estas empresas se están centrando en mejorar la velocidad del diagnóstico, la eficiencia del flujo de trabajo y la confianza clínica para fortalecer su presencia en el mercado. El mercado también está siendo testigo de un creciente énfasis en el valor recurrente vinculado al software, las colaboraciones estratégicas y la expansión en múltiples entornos de atención.

- Por ejemplo, en febrero de 2026, Koninklijke Philips N.V. anunció nuevos sistemas habilitados para IA, software inteligente y servicios de imágenes en la nube en ECR 2025 para optimizar los flujos de trabajo de radiología y mejorar los conocimientos clínicos.

Otros participantes importantes incluyen Intuitive Surgical Operations, Inc., Aidoc e iRhythm Technologies, entre otros. Se espera que estas empresas den prioridad a la innovación de nuevos productos, las colaboraciones y asociaciones y el desarrollo de plataformas de datos escalables para mejorar sus posiciones competitivas durante el período previsto.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS MÉDICOS HABILITADOS CON IA PERFILADAS

- medtronic(A NOSOTROS.)

- Siemens Healthineers AG(Alemania)

- Koninklijke Philips N.V.(Países Bajos)

- ai, inc.(A NOSOTROS.)

- Intuitive Surgical Operations, Inc. (EE. UU.)

- Compañía General Electric (EE.UU.)

- Aidoc (Israel)

- Digital Diagnostics Inc. (EE. UU.)

- TEMPUS (EE.UU.)

- iRhythm Technologies, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:GE HealthCare anunció una colaboración con Diagnoly para avanzar en las ofertas de ultrasonido fetal habilitado para IA. Esto es relevante ya que amplía el uso de la IA en imágenes obstétricas y admite la mejora del flujo de trabajo de ultrasonido vinculado a dispositivos.

- Noviembre de 2025:Siemens Healthineers presentó Optiq AI para su última cartera de sistemas intervencionistas. La compañía dijo que la cadena de imágenes impulsada por IA está diseñada para ofrecer imágenes de dosis baja de mayor calidad para procedimientos guiados por imágenes en radiología intervencionista, cardiología y cirugía mínimamente invasiva..

- Noviembre de 2025:Butterfly Network lanzó Compass AI, una plataforma empresarial impulsada por IA para la gestión de programas POCUS.

- Octubre de 2025: yontuitive anunció los avances de software aprobados por la FDA de EE. UU. para su sistema endoluminal Ion, ampliando la inteligencia artificial y la integración avanzada de imágenes para procedimientos de biopsia pulmonar.

- Junio de 2025:Hyperfine anunció la autorización de la FDA para su sistema de resonancia magnética portátil Swoop de próxima generación con tecnología de software Optive AI.

COBERTURA DEL INFORME

El análisis del mercado global incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado global de dispositivos médicos habilitados para IA también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores activos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,85% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tecnología, especialidad, aplicación, usuario final y región |

| Por componente |

|

| Por tecnología |

|

| Por especialidad |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 9.110 millones de dólares en 2025 y se prevé que alcance los 45.870 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.790 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,85% durante el período previsto.

Por componentes, se espera que el segmento de hardware y dispositivos lidere el mercado.

La creciente necesidad de soluciones de diagnóstico más rápidas y precisas, junto con un número cada vez mayor de procedimientos de imágenes médicas, están impulsando principalmente la expansión del mercado.

Medtronic, Siemens Healthineers AG y Koninklijke Philips N.V. son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados