IA en el tamaño del mercado de servicios públicos de energía, participación y análisis de la industria, por tecnología (aprendizaje automático, algoritmos de optimización, aprendizaje profundo, PNL e IA conversacional, y otros), por implementación (en la nube y en las instalaciones), por aplicación (optimización de la red y red inteligente, optimización del comercio de energía, análisis del cliente y respuesta a la demanda, mantenimiento predictivo, pronóstico y otros) y pronóstico regional, 2026-2034

IA en el tamaño del mercado de servicios públicos de energía y perspectivas futuras

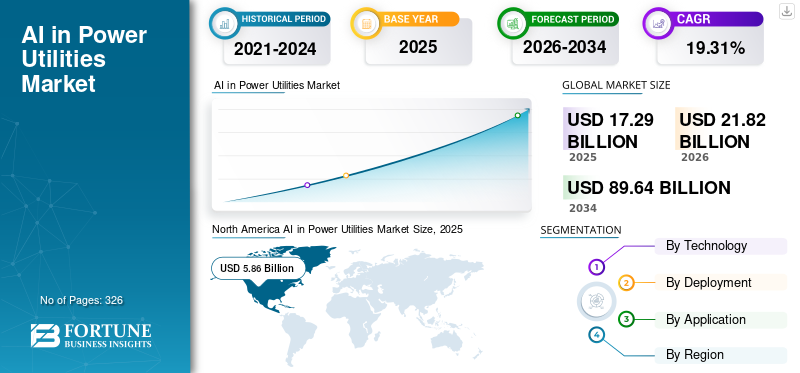

El tamaño del mercado mundial de IA en servicios públicos de energía se valoró en 17,29 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,82 mil millones de dólares en 2026 a 89,64 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,31% durante el período previsto. América del Norte dominó la IA en el mercado de servicios públicos de energía con una participación de mercado del 33,89% en 2025.

La IA en las empresas de servicios públicos de energía se refiere a la aplicación de tecnologías de inteligencia artificial para optimizar la generación, transmisión, distribución y consumo de energía. Permite a las empresas de servicios públicos analizar grandes volúmenes de datos operativos y de clientes para mejorar la confiabilidad de la red, pronosticar la demanda y la producción renovable y mejorar el rendimiento de los activos. Las soluciones impulsadas por IA respaldan el mantenimiento predictivo, la gestión de la red en tiempo real, la optimización del comercio de energía y la participación del cliente. En general, ayuda a las empresas de servicios públicos a aumentar la eficiencia, reducir costos y gestionar la creciente complejidad de los sistemas energéticos modernos y descentralizados.

El crecimiento de la IA en las empresas de servicios públicos de energía está impulsado por la creciente integración deenergía renovablefuentes, lo que requiere capacidades avanzadas de previsión y optimización de la red. La creciente demanda de electricidad, junto con una infraestructura obsoleta, está empujando a las empresas de servicios públicos a adoptar mantenimiento predictivo y soluciones que mejoren la eficiencia. Además, la expansión de las redes inteligentes, los medidores inteligentes y los recursos energéticos distribuidos está generando grandes volúmenes de datos, lo que acelera la adopción de la IA. Las presiones regulatorias para la confiabilidad de la red, la descarbonización y la mejora de la eficiencia energética respaldan aún más el crecimiento del mercado, junto con la necesidad de mejorar la participación del cliente y la gestión del lado de la demanda.

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. e IBM se encuentran entre los principales actores del mercado de la IA en las empresas de servicios públicos de energía. Estas empresas están desarrollando e implementando activamente soluciones impulsadas por IA para la optimización de la red, el mantenimiento predictivo y la gestión de la energía. Están invirtiendo en plataformas digitales, como gemelos digitales y análisis avanzados, para mejorar la confiabilidad de la red y la eficiencia operativa. Además, colaboran con empresas de servicios públicos y gobiernos para modernizar la infraestructura, integrar energía renovable y apoyar iniciativas de redes inteligentes. En general, sus esfuerzos se centran en mejorar la eficiencia, reducir el tiempo de inactividad y permitir un sistema eléctrico más resistente y sostenible.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la IA en los servicios públicos de energía

- Tamaño del mercado en 2025: 17,29 mil millones de dólares

- Tamaño del mercado en 2026: 21,82 mil millones de dólares

- Tamaño del mercado previsto para 2034: 89.640 millones de dólares

- CAGR: 19,31% de 2026 a 2034

- América del Norte dominó la IA en el mercado de servicios públicos de energía con una participación del 33,89% en 2025.

- El aprendizaje automático tuvo la mayor participación en el segmento tecnológico con un 37,27% en 2025.

- La implementación local representó la participación principal con un 60,36% en 2025.

América del norte

América del Norte lideró el mercado con 5.860 millones de dólares en ingresos y aproximadamente el 33,92% del mercado global en 2025.

Europa

Europa representó 3.030 millones de dólares, lo que representa el 17,54% de los ingresos globales en 2025.

Asia Pacífico

Asia Pacífico generó 2.980 millones de dólares, lo que representa el 17,22% del mercado mundial en 2025.

A NOSOTROS.

El mercado alcanzó los 4.850 millones de dólares en 2025 y los 6.130 millones de dólares en 2026.

Japón

El mercado alcanzó los 590 millones de dólares en 2025 y los 750 millones de dólares en 2026.

Leer más

IA en las tendencias del mercado de servicios públicos de energía

La creciente integración de la IA con redes inteligentes y DER está amplificando el crecimiento del mercado

Una tendencia importante en la IA en las empresas de servicios públicos de energía es la rápida integración de la IA con redes inteligentes y recursos energéticos distribuidos (DER). Según la Agencia Internacional de Energía (AIE), las adiciones globales de capacidad renovable superaron los 500 GW en 2023, lo que aumentó significativamente la complejidad de la red. Las empresas de servicios públicos están aprovechando la IA para gestionar flujos de energía bidireccionales, optimizar el voltaje y equilibrar fuentes intermitentes como la solar y la eólica. Por ejemplo, National Grid UK utiliza herramientas de pronóstico basadas en inteligencia artificial para predecir la producción renovable y mantener la estabilidad de la red. Además, el aumento de los vehículos eléctricos, que se espera que alcance ~240 millones en todo el mundo para 2030 (AIE), está impulsando aún más la necesidad de sistemas inteligentes de gestión de redes. Esta tendencia está empujando a las empresas de servicios públicos hacia plataformas avanzadas habilitadas para IA, como DERMS (Sistemas de gestión de recursos energéticos distribuidos), lo que convierte a la IA en un componente central de la infraestructura de red de próxima generación.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Necesidad creciente de confiabilidad y eficiencia de la red para impulsar el crecimiento del mercado

Uno de los principales impulsores de la adopción de la IA en las empresas de servicios públicos de energía es la creciente necesidad de mejorar la confiabilidad de la red y la eficiencia operativa. El envejecimiento de la infraestructura sigue siendo una preocupación importante, particularmente en los mercados desarrollados: más del 70% de las líneas de transmisión en los EE. UU. tienen más de 25 años (U.S. DOE). Basado en IAmantenimiento predictivoayuda a las empresas de servicios públicos a detectar fallas tempranamente y reducir las interrupciones no planificadas. Por ejemplo, las empresas de servicios públicos que implementan monitoreo de activos impulsado por IA han reportado reducciones de entre un 10% y un 20% en los costos de mantenimiento y una mejor vida útil de los activos. Además, la creciente demanda de electricidad, que según las proyecciones crecerá aproximadamente un 3% anual hasta 2030 (AIE), requiere que las empresas de servicios públicos optimicen la infraestructura existente en lugar de depender únicamente de nuevas inversiones. La IA permite el monitoreo en tiempo real, la detección de fallas más rápida y la toma de decisiones automatizada, lo que la convierte en una herramienta crítica para mejorar el rendimiento de la red y garantizar un suministro de energía ininterrumpido.

Restricciones del mercado

Los silos de datos y la infraestructura heredada limitan la implementación de IA para limitar el crecimiento del mercado

Una limitación clave en la adopción de la IA en las empresas de servicios públicos de energía es la prevalencia de sistemas heredados y entornos de datos fragmentados. Muchas empresas de servicios públicos todavía dependen de sistemas SCADA y TI obsoletos que no están diseñados para manejar cargas de trabajo modernas de IA. Según el Banco Mundial y estudios de la industria, los niveles de digitalización en las empresas de servicios públicos siguen siendo relativamente bajos, y el gasto en TI a menudo se limita al 2-4% de los ingresos totales. Esto crea desafíos en la integración de datos entre departamentos como generación, transmisión y operaciones de clientes. Por ejemplo, las empresas de servicios públicos pueden tener dificultades para combinar datos de la red en tiempo real con registros de mantenimiento históricos, lo que limita la eficacia de los modelos de IA. Además, actualizar la infraestructura heredada requiere una importante inversión de capital y cambios organizativos, lo que ralentiza la adopción de la IA a pesar de sus beneficios demostrados.

Oportunidades de mercado

Expansión de la IA en la integración de energías renovables para crear nuevas vías de crecimiento

La transición hacia las energías renovables presenta una oportunidad importante para la IA en las empresas de servicios públicos de energía. Dado que se espera que las energías renovables representen más del 50% del crecimiento mundial de la generación de electricidad para 2030 (AIE), las empresas de servicios públicos enfrentan una variabilidad cada vez mayor en el suministro de energía. La IA puede mejorar la precisión de las previsiones de energías renovables hasta entre un 20% y un 30%, lo que permite una mejor programación y equilibrio de la red. Por ejemplo, DeepMind de Google ha demostrado modelos de inteligencia artificial que mejoraron la precisión de la predicción de la energía eólica en un 20 %, aumentando el valor del sector de la energía eólica. Además, las tecnologías emergentes, como el almacenamiento de energía y las microrredes, dependen en gran medida de la IA para un funcionamiento óptimo. A medida que los países aceleren los esfuerzos de descarbonización e inviertan en infraestructura de energía limpia, la IA desempeñará un papel crucial para garantizar la integración y utilización eficiente de los recursos renovables, creando importantes oportunidades de crecimiento.

Desafíos del mercado

Los riesgos de ciberseguridad en los sistemas grid impulsados por IA limitarán el crecimiento del mercado

A medida que las empresas de servicios públicos adoptan cada vez más la inteligencia artificial y las tecnologías digitales, la ciberseguridad se ha convertido en un desafío crítico. Las redes eléctricas están clasificadas como infraestructura crítica, lo que las convierte en objetivos principales para los ciberataques. Según la Agencia Internacional de Energía, los ataques cibernéticos a las empresas de energía han aumentado significativamente en los últimos años, con incidentes que afectan las operaciones de la red y la integridad de los datos. Los sistemas de inteligencia artificial, si bien mejoran la eficiencia, también amplían la superficie de ataque al introducir más dispositivos y flujos de datos conectados. Por ejemplo, los ataques de ransomware a las empresas de servicios públicos han provocado interrupciones operativas y pérdidas financieras en múltiples regiones. Garantizar la seguridad de los modelos de tecnologías de IA, los canales de datos y los sistemas de tecnología operativa (OT) requiere una inversión continua en medidas de ciberseguridad. Las empresas de servicios públicos deben adoptar la detección de amenazas impulsada por la IA y cumplir con marcos regulatorios estrictos para mitigar los riesgos, lo que hace que la ciberseguridad sea un desafío operativo importante en el proceso de adopción de la IA.

Análisis de segmentación

Por tecnología

La utilización de múltiples funciones de servicios públicos condujo al crecimiento del segmento de aprendizaje automático

Basado en la tecnología, el mercado se segmenta en aprendizaje automático, algoritmos de optimización, aprendizaje profundo, PNL e IA conversacional, y otros.

El aprendizaje automático (ML) representa el segmento tecnológico más grande y fundamental dentro del mercado, y representará aproximadamente el 37,27 % de la participación en 2025. Su dominio está impulsado por su versatilidad en múltiples funciones de servicios públicos, incluido el mantenimiento predictivo, la previsión de la demanda, la optimización de la red y la detección de fraude. Los algoritmos de aprendizaje automático, como los modelos de regresión, los árboles de decisión y las técnicas de agrupamiento, se utilizan ampliamente para procesar grandes volúmenes de datos estructurados y no estructurados generados a partir de medidores inteligentes.sensoresy sistemas SCADA.

PNL e IA conversacional es el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 21,21% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Requisito de baja latencia y alta confiabilidad para impulsar el crecimiento del segmento local

Según la implementación, el mercado se segmenta en nube y local.

El segmento local representó aproximadamente el 60,36 % de la cuota de mercado en 2025. El crecimiento del segmento está particularmente influenciado por las operaciones críticas de la red y las regiones con estrictos requisitos de soberanía de datos. Las empresas de servicios públicos prefieren soluciones locales para sistemas centrales, como SCADA, EMS y control de red, debido a la necesidad de baja latencia, alta confiabilidad y control de ciberseguridad mejorado. Este modelo prevalece especialmente en entornos de infraestructura heredados y en países con marcos regulatorios estrictos. Si bien las soluciones locales ofrecen un mayor control sobre los datos y el rendimiento del sistema, implican un mayor gasto de capital y plazos de implementación más prolongados. Como resultado, este segmento está creciendo a un ritmo relativamente moderado (CAGR ~12–16%), y muchas empresas de servicios públicos están haciendo una transición gradual hacia modelos híbridos que combinan confiabilidad local con capacidades de análisis basadas en la nube.

Se espera que el segmento de la nube crezca a una tasa compuesta anual del 20,21% durante el período previsto.

Por aplicación

La creciente complejidad de la red debido a la integración de energías renovables impulsó la optimización de la red y el crecimiento del segmento de redes inteligentes

Según la aplicación, el mercado se segmenta en optimización de la red y red inteligente, optimización del comercio de energía, análisis de clientes y respuesta a la demanda, mantenimiento predictivo, previsión y otros.

El segmento de optimización de la red y redes inteligentes representó la mayor participación de alrededor del 28,94% en el mercado en 2025. Este crecimiento está impulsado por la creciente complejidad de la red debido a la integración de las energías renovables y los recursos energéticos distribuidos (DER). La IA permite el equilibrio de carga en tiempo real, la optimización del voltaje y la detección de fallas, lo que mejora la confiabilidad y eficiencia de la red. Las empresas de servicios públicos están implementando sistemas avanzados como ADMS y DERMS para gestionar los flujos de energía bidireccionales. Con adiciones globales de capacidad renovable que superan los 500 GW anuales (IEA), la necesidad de una gestión inteligente de la red se está acelerando, lo que convierte a este segmento en un área de inversión central.

La optimización del comercio de energía es el segmento de más rápido crecimiento con una tasa compuesta anual del 20,94% durante el período previsto.

IA en las perspectivas regionales del mercado de servicios públicos de energía

Por regiones, el mercado de la IA en los servicios públicos de energía se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America AI in Power Utilities Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante, con un mercado valorado en 5.860 millones de dólares en 2025, lo que representa aproximadamente el 33,92% del mercado mundial. América del Norte es uno de los mercados más avanzados impulsado por una alta madurez digital y un mercado eléctrico liberalizado. La infraestructura obsoleta, con más del 70% de las líneas de transmisión con más de 25 años (DOE), está acelerando aún más la adopción de la IA en el mantenimiento predictivo y la confiabilidad de la red. Además, la creciente penetración de las energías renovables y la adopción de vehículos eléctricos están empujando a las empresas de servicios públicos a invertir en la optimización de la red impulsada por la IA. Las principales empresas de servicios públicos e ISO (como PJM y CAISO) utilizan activamente la IA para realizar pronósticos y operaciones de mercado, lo que convierte a América del Norte en una región madura e impulsada por la innovación.

IA de EE. UU. en el mercado de servicios públicos de energía

El mercado estadounidense estaba valorado en 4850 millones de dólares en 2025 y se estima que alcanzará los 6130 millones de dólares en 2026. Estados Unidos es un mercado maduro con una fuerte adopción de la IA en la optimización de la red, el comercio de energía y el análisis de clientes. Más de 110 millones de medidores inteligentes permiten análisis y respuesta de la demanda avanzados (EIA). Los mercados liberalizados como PJM y CAISO impulsan una alta adopción de la IA en el comercio y la previsión. El envejecimiento de la infraestructura también está acelerando las implementaciones de mantenimiento predictivo.

Europa

Europa representó 3.030 millones de dólares en 2025, lo que representa aproximadamente el 17,54% de los ingresos globales. Europa es uno de los mercados más avanzados para la IA en las empresas de servicios públicos de energía, impulsado por ambiciososdescarbonizaciónobjetivos, una rápida integración de las energías renovables y programas de modernización de la red a gran escala.

- Según la Comisión Europea, la energía renovable representó alrededor del 44% de la generación de electricidad de la UE en 2023, lo que generó una demanda creciente de soluciones de previsión, equilibrio de red y gestión de energía basadas en inteligencia artificial. Además, la UE planea invertir más de 584 mil millones de euros (~659,14 mil millones de dólares) en redes eléctricas para 2030, incluido un gasto sustancial en infraestructura de redes digitales e inteligentes, lo que está acelerando el despliegue de tecnologías de automatización y monitoreo basadas en IA.

Los mercados eléctricos interconectados de la región, incluidos Nord Pool y EPEX SPOT, respaldan aún más la adopción de la IA para la optimización del comercio de energía y la previsión de carga. Además, la implementación generalizada de medidores inteligentes en países como Italia, España, Francia y el Reino Unido está permitiendo a las empresas de servicios públicos aprovechar la IA para la respuesta a la demanda, la predicción de cortes y el análisis de los clientes.

IA de Alemania en el mercado de servicios públicos de energía

Alemania estaba valorada en 280 millones de dólares en 2025 y se estima que alcanzará los 360 millones de dólares en 2026. Alemania es líder en la optimización de la red impulsada por la IA debido a la alta penetración de las energías renovables, y las energías renovables contribuyen en ocasiones con más del 50 % de la generación de electricidad (IEA). Esto crea una fuerte demanda de soluciones de previsión y equilibrio de red. El país también se beneficia de mercados energéticos avanzados, que respaldan la IA en el comercio y la optimización del sistema.

IA del Reino Unido en el mercado de servicios públicos de energía

El mercado del Reino Unido estaba valorado en 560 millones de dólares en 2025 y se estima que alcanzará los 700 millones de dólares en 2026. El país tiene un mercado eléctrico altamente liberalizado, lo que impulsa una fuerte adopción de la IA en el comercio de energía y la respuesta a la demanda. La implementación a gran escala de medidores inteligentes (dirigida a aproximadamente 53 millones de instalaciones) respalda el análisis de los clientes. La alta capacidad eólica marina aumenta aún más la dependencia de la IA para la previsión y la estabilidad de la red.

Asia Pacífico

El mercado de Asia Pacífico está valorado en 2.980 millones de dólares en 2025, lo que representa aproximadamente el 17,22% de los ingresos globales. Asia Pacífico es la región de más rápido crecimiento en el mercado de la IA en los servicios públicos de energía, impulsada por la rápida electrificación, la modernización de la red y la creciente integración de las energías renovables. China domina el mercado regional a través de grandes inversiones en redes inteligentes e infraestructura de transmisión. Según la Agencia Internacional de Energía (AIE), China representó casi el 60% de las adiciones globales de capacidad renovable en 2024, lo que destaca la creciente necesidad de soluciones de equilibrio de red, pronóstico de energías renovables y mantenimiento predictivo basadas en inteligencia artificial. Además, State Grid de China anunció inversiones que superarán los 520 mil millones de CNY (~72 mil millones de dólares) en infraestructura de red eléctrica en 2024, incluidas subestaciones digitales y redes de transmisión inteligentes, lo que respaldará aún más la implementación de la IA en todas las operaciones de servicios públicos.

India también está emergiendo como un importante mercado de crecimiento debido a la rápida digitalización del sector energético y las reformas de distribución. Según el Ministerio de Energía, India alcanzó más de 222 GW de capacidad instalada de energía renovable a principios de 2025, lo que aumentó significativamente la complejidad de la red y la necesidad de sistemas de gestión de energía y previsión basados en IA. Además, en el marco del Plan del Sector de Distribución Renovado (RDSS), más de 120 millones de medidores inteligentes ya habían sido aprobados para 2025, lo que permitió a las empresas de servicios públicos mejorar la respuesta a la demanda, la detección de cortes y las capacidades de análisis de clientes.

Japón y Australia también están aumentando las inversiones en la gestión de recursos energéticos distribuidos impulsada por IA y la optimización de plantas de energía virtuales para respaldar redes con gran uso de energías renovables. El aumento del consumo de electricidad, la urbanización y las inversiones en redes inteligentes en toda la región continúan acelerando la adopción de la IA en las operaciones de las empresas de servicios públicos de energía.

IA de China en el mercado de servicios públicos de energía

China sigue siendo el contribuyente dominante en Asia Pacífico, valorado en 980 millones de dólares en 2025, y se estima que alcanzará los 1250 millones de dólares en 2026. China lidera la inversión en infraestructura de red yred inteligenteimplementación, con extensas redes de voltaje ultra alto (UHV). La adopción de la IA se centra en gran medida en la optimización de la red y el mantenimiento predictivo. La liberalización limitada del mercado da como resultado un menor uso de la IA en el comercio de energía en comparación con los mercados occidentales.

India AI en el mercado de servicios públicos de energía

El mercado indio estaba valorado en 370 millones de dólares en 2025 y se estima que alcanzará los 480 millones de dólares en 2026. India está adoptando rápidamente la IA, impulsada por iniciativas digitales a gran escala como el programa de 250 millones de contadores inteligentes. La IA se utiliza ampliamente para la reducción de pérdidas, el análisis de clientes y la optimización de la red. La creciente demanda de electricidad y la expansión de las energías renovables están acelerando aún más la adopción.

IA de Japón en el mercado de servicios públicos de energía

Japón estaba valorado en 590 millones de dólares en 2025 y se estima que alcanzará los 750 millones de dólares en 2026. Japón se centra en la IA para la confiabilidad de la red, el mantenimiento predictivo y la integración de energías renovables. La reestructuración energética posterior a Fukushima ha puesto mayor énfasis en la eficiencia y los sistemas energéticos distribuidos. La liberalización moderada del mercado respalda el crecimiento gradual de las aplicaciones de inteligencia artificial relacionadas con el comercio.

América Latina

América Latina representó 1.690 millones de dólares en 2025, lo que representa aproximadamente el 9,77% de los ingresos globales. La región es un mercado emergente para la IA en las empresas de servicios públicos de energía, con un crecimiento impulsado por la necesidad de mejorar la confiabilidad de la red y reducir las pérdidas. Países como Brasil y México están invirtiendo en tecnologías de redes inteligentes y energía renovable, y Brasil tiene una de las mayores participaciones renovables en su combinación energética. Las pérdidas no técnicas (robo de electricidad) siguen siendo elevadas en varios países y a menudo superan el 15%-20% en algunas regiones, según estimaciones del Banco Mundial, lo que impulsa aún más la adopción de soluciones de protección de ingresos y detección de fraude basadas en inteligencia artificial. El mantenimiento predictivo también es un enfoque clave debido al envejecimiento de la infraestructura. Si bien la madurez digital es menor en comparación con América del Norte y Europa, el aumento de las inversiones y las reformas regulatorias están respaldando la adopción gradual de la IA.

Medio Oriente y África

La región de Oriente Medio y África estaba valorada en 3.730 millones de dólares en 2025. La región se encuentra en la etapa inicial de crecimiento de la adopción de la IA en las empresas de servicios públicos de energía, con fuertes inversiones en la modernización de la red y la diversificación energética. Los países del CCG están liderando la región, invirtiendo fuertemente en infraestructura de redes inteligentes y proyectos renovables bajo iniciativas como Saudi Vision 2030. Por ejemplo, los proyectos solares a gran escala en los Emiratos Árabes Unidos y Arabia Saudita están aumentando la necesidad de pronósticos y optimización de redes basados en IA. En África, las empresas de servicios públicos enfrentan desafíos como redes poco confiables y altas pérdidas técnicas, lo que impulsa el uso de IA para el mantenimiento predictivo y la detección de fallas. Además, la ciberseguridad se está convirtiendo en un foco importante debido a la creciente digitalización de la infraestructura crítica, lo que impulsa aún más la adopción de la IA en la región.

IA del CCG en el mercado de servicios públicos de energía

El mercado del CCG estaba valorado en 2.780 millones de dólares en 2025 y se estima que alcanzará los 3.500 millones de dólares en 2026. Los países del CCG están invirtiendo fuertemente en redes inteligentes y energía renovable según visiones nacionales (por ejemplo, Visión Saudita 2030). La adopción de la IA se concentra en la optimización de la red, el mantenimiento predictivo y la previsión para proyectos solares a gran escala. La limitada liberalización del mercado de la electricidad mantiene la IA relacionada con el comercio relativamente baja.

PAISAJE COMPETITIVO

Actores clave de la industria

La fuerte inversión en plataformas de gestión de redes habilitadas por IA por parte de actores clave está impulsando la participación de mercado

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. e IBM se encuentran entre las empresas de tecnología más influyentes que impulsan la adopción de la IA en las empresas de servicios públicos de energía. Estas empresas operan con estrategias ampliamente alineadas centradas en la digitalización, la inteligencia de la red y la optimización operativa. Estas empresas están invirtiendo mucho en plataformas de gestión de redes basadas en IA, incluidasSistemas avanzados de gestión de distribución (ADMS), Sistemas de Gestión de Energía (EMS) y Sistemas de Gestión de Recursos Energéticos Distribuidos (DERMS), para manejar la creciente penetración de energías renovables y la descentralización de la red. Por ejemplo, están implementando modelos de IA para el equilibrio de carga en tiempo real, la gestión de la congestión y la optimización del voltaje para mejorar la estabilidad de la red. Uno de los principales enfoques es el mantenimiento predictivo y la gestión del rendimiento de los activos, donde se utiliza la IA para analizar datos históricos y de sensores de turbinas, transformadores y activos de transmisión. Esto ayuda a las empresas de servicios públicos a reducir las interrupciones no planificadas y los costos de mantenimiento entre un 10% y un 20%, al tiempo que extiende los ciclos de vida de los activos.

Lista de IA clave en empresas de servicios públicos de energía perfiladas

- Siemens AG (Alemania)

- GE Vernova (EE.UU.)

- Schneider Electric (Francia)

- ABB Ltd. (Suiza)

- Utilidades de Oracle (EE. UU.)

- SAVIA(Alemania)

- IBM(A NOSOTROS.)

- Microsoft (EE.UU.)

- Google (alfabeto)(A NOSOTROS.)

- Servicios web de Amazon (AWS) (EE. UU.)

- Sistemas AutoGrid (EE. UU.)

- ai(A NOSOTROS.)

- Uplight (EE. UU.)

- SparkCognition (EE. UU.)

- Bidgely (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Microsoft amplió Azure AI for Energy con nuevas capacidades para gemelos digitales y optimización de redes. La actualización permite a las empresas de servicios públicos simular el comportamiento de la red y mejorar la precisión de los pronósticos utilizando modelos de IA. Refuerza el papel de Microsoft como socio clave de nube e inteligencia artificial para las empresas de servicios públicos.

- Enero de 2026:GE Vernova amplió su suite GridOS AI para incluir capacidades avanzadas de gestión predictiva de interrupciones y pronóstico de energías renovables. La plataforma integra la IA con las operaciones de la red para mejorar la resiliencia y reducir el tiempo de inactividad. Esto se alinea con la creciente demanda global de modernización y descarbonización de la red.

- Diciembre de 2025:ABB lanzó nuevas funciones habilitadas para IA en su suite Ability™ Energy Management, dirigidas al rendimiento de los activos y la confiabilidad de la red. La solución aprovecha el aprendizaje automático para la detección temprana de fallas y la planificación del mantenimiento. Esto fortalece las ofertas digitales de ABB para infraestructura a escala de servicios públicos.

- noviembre 2025: Schneider Electric introdujo una automatización mejorada impulsada por IA dentro de sus soluciones EcoStruxure Grid, centrándose en el monitoreo en tiempo real y el análisis predictivo. La actualización ayuda a las empresas de servicios públicos a optimizar los flujos de energía y reducir los costos operativos. También apoya la integración de recursos energéticos distribuidos.

- octubre 2025: Siemens mejoró su plataforma Gridscale X con módulos avanzados de IA centrados en la orquestación DER y análisis de grid en tiempo real. La actualización permite a las empresas de servicios públicos gestionar la creciente penetración de energías renovables y la carga de vehículos eléctricos de manera más eficiente. También fortalece la posición de Siemens en el software de redes inteligentes de próxima generación.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,31% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tecnología

|

|

Por implementación

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 17.290 millones de dólares en 2025 y se prevé que alcance los 89.640 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.860 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,31% durante el período previsto.

Por tecnología, se espera que el segmento de aprendizaje automático lidere el mercado.

La creciente necesidad de confiabilidad y eficiencia de la red son los factores clave que impulsan la expansión del mercado.

Siemens AG, GE Vernova, Schneider Electric, ABB Ltd. e IBM son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados