IA en telesalud y telemedicina Tamaño del mercado, participación y análisis de la industria, por componente (software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural, visión por computadora y otros), por modalidad (sincrónica, asincrónica e híbrida), por aplicación (habilitación de atención clínica, monitoreo remoto de pacientes (RPM), documentación clínica y productividad del médico, participación y experiencia del paciente, y Otros), por usuario final (proveedores de atenc

IA en telesalud y telemedicina Tamaño del mercado y perspectivas futuras

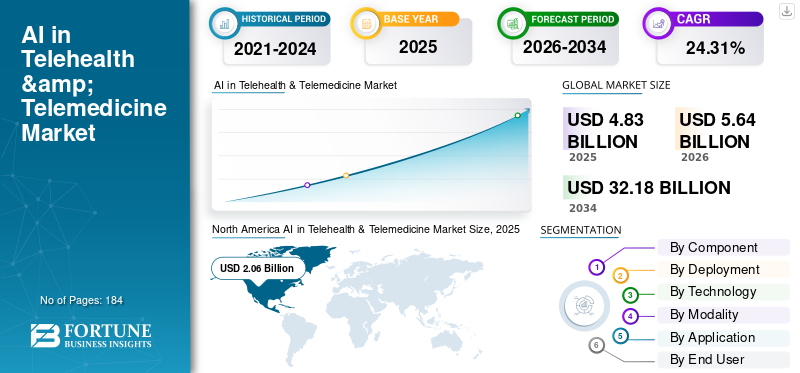

El tamaño del mercado mundial de IA en telesalud y telemedicina se valoró en 4,83 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,64 mil millones de dólares en 2026 a 32,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 24,31% durante el período previsto. América del Norte dominó la IA en el mercado de telesalud y telemedicina con una cuota de mercado del 42,65% en 2025.

La IA en telesalud y telemedicina implica el uso de inteligencia artificial para mejorar la atención virtual a través de consultas de video/voz en tiempo real, mensajería asincrónica, métodos de almacenamiento y reenvío y enfoques híbridos. Mejora los métodos tradicionales de telesalud al aliviar las tareas administrativas de los médicos, aumentar el rendimiento y la accesibilidad, adaptar la educación y participación del paciente y optimizar la programación, la gestión de la capacidad y las funciones del centro de contacto a través de la automatización inteligente. Los factores que afectan a este mercado incluyen la estandarización continua de la atención virtual después de la pandemia, el aumento de la prevalencia de enfermedades crónicas que requiere un seguimiento continuo, la escasez continua de médicos y el agotamiento que elevan la necesidad de documentación automatizada y el énfasis del pagador/proveedor en la reducción de costos.

Empresas clave como Teladoc Health, Amwell, Incluido Health, Microsoft y empresas especializadas en IA están mejorando la tecnología impulsada por la IA.telesaludsoluciones a través de plataformas integradas que combinan admisión y navegación, facilitación de visitas virtuales, documentación ambiental, análisis de RPM e información operativa.

Descargar muestra gratuita para conocer más sobre este informe.

IA EN EL MERCADO DE TELESALUD Y TELEMEDICINA CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 4,83 mil millones de dólares

- Tamaño del mercado en 2026: 5,64 mil millones de dólares

- Tamaño del mercado previsto para 2034: 32,18 mil millones de dólares

- CAGR: 24,31% de 2026 a 2034

- América del Norte dominó la IA en el mercado de telesalud y telemedicina, representando el 42,65% de la cuota de mercado en 2025.

- El segmento de software dominó el mercado en 2025.

- Se espera que el segmento basado en la nube represente el 60,8% de la cuota de mercado global en 2026.

América del norte

Alcanzó los 2060 millones de dólares en 2025 después de registrar 1780 millones de dólares en 2024, respaldado por una fuerte adopción de la IA y un sólido ecosistema de atención sanitaria.

Europa

Se espera que el mercado crezca a una tasa compuesta anual del 22,91% durante el período previsto, respaldado por sistemas de salud maduros e iniciativas regulatorias.

Asia Pacífico

Se prevé que el mercado alcance los 1.030 millones de dólares en 2026, impulsado por la expansión de la infraestructura de telemedicina y los programas de salud digital.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 2.220 millones de dólares en 2026, lo que representa aproximadamente el 39,4% del mercado mundial.

Japón

Se prevé que el mercado japonés alcance los 150 millones de dólares en 2026, lo que representa aproximadamente el 2,7% de los ingresos mundiales.

Leer más

IA en TELESALUD Y TELEMEDICINA TENDENCIAS DEL MERCADO

Los avances en los algoritmos de IA y la expansión de las plataformas RPM son una tendencia importante del mercado

Las mejoras en los algoritmos de IA y el crecimiento de los sistemas de monitorización remota de pacientes (RPM) están surgiendo como una tendencia distintiva en la telesalud mejorada por IA, a medida que los proveedores pasan de las visitas virtuales únicamente a la atención predictiva continua entre citas. Los modelos de ML recientes pueden analizar los signos vitales de alta frecuencia y los indicadores de síntomas para identificar antes disminuciones sutiles, minimizar las alertas falsas y priorizar la intervención médica, lo que a su vez mejora la escalabilidad de los programas RPM con personal limitado. Al mismo tiempo, las plataformas RPM están ampliando su alcance más allá de la atención crónica fundamental para incluir hospitalización domiciliaria, recuperación posaguda y salas virtuales, donde los protocolos de clasificación y escalamiento impulsados por IA ayudan a mantener la seguridad y al mismo tiempo reducen la tensión en las instalaciones. Esta tendencia se ve reforzada aún más por la creciente adopción de datos RPM en procesos de atención virtual, lo que genera mayores ingresos recurrentes por software y análisis. Estos factores están respaldando el crecimiento general del mercado mundial de IA en telesalud y telemedicina.

- Por ejemplo, en julio de 2025, Philips anunció los resultados de su asociación con Western Australia Health, destacando la innovación en monitoreo remoto a través del servicio Health in a Virtual Environment (HIVE), habilitado por las tecnologías avanzadas de monitoreo de pacientes de Philips y reportando resultados como reducción de horas de UCI y ahorros de costos por paciente.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente escasez de personal clínico y la necesidad de automatización en la atención remota amplificaron el crecimiento del mercado

La creciente escasez de personal clínico es un fuerte impulsor de la IA en telesalud ymercado de telemedicina. Los sistemas de salud se ven obligados a brindar más atención con menos médicos, especialmente en atención primaria y flujos de trabajo con gran densidad de enfermería. La Organización Mundial de la Salud ha elevado su proyección de escasez de personal sanitario a nivel mundial para 2030 a 11 millones, aumentando la presión para rediseñar los modelos de atención en lugar de depender únicamente de la contratación. En la atención remota, esto se traduce directamente en una demanda de automatización que reduzca la carga no clínica, documentación asistida por IA, admisión/clasificación automatizada, enrutamiento inteligente, recordatorios de seguimiento y desencadenantes de escalada, para que los médicos puedan centrarse en decisiones de mayor agudeza. La automatización también ayuda a que los programas virtuales escale de forma segura al estandarizar los flujos de trabajo y mejorar el rendimiento durante los picos de demanda sin aumentos proporcionales de personal. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en agosto de 2025, Highmark Health anunció una colaboración a nivel empresarial con Abridge para implementar documentación clínica de IA ambiental y desarrollar una autorización previa habilitada por IA en el punto de conversación.

RESTRICCIONES DEL MERCADO

La incertidumbre regulatoria y la necesidad de validación clínica obstaculizan el crecimiento del mercado

La ambigüedad regulatoria y la necesidad de validación clínica obstaculizan la telesalud habilitada por IA, ya que existen numerosas herramientas en un área gris entre el soporte del flujo de trabajo y la decisión/diagnóstico clínico, que pueden alterar rápidamente la aprobación, la documentación y los requisitos del sistema de calidad. Cuando los proveedores no pueden predecir con precisión si sus capacidades de IA se clasificarán como un dispositivo médico, posponen el lanzamiento de productos, restringen las reclamaciones o aplazan la entrada a mercados específicos, en particular para la IA que analiza, evalúa riesgos o recomienda diagnósticos de forma remota. Del lado del comprador, los proveedores y los pagadores requieren evidencia de validación más sólida, lo que aumenta el tiempo y los costos de implementación y con frecuencia extiende los períodos de evaluación piloto. El cumplimiento transfronterizo introduce obstáculos: los estándares para la gobernanza de datos, la gestión de riesgos, la transparencia y la supervisión posterior a la comercialización pueden diferir, lo que hace que la expansión global sea más desafiante y costosa. En general, la incertidumbre aumenta los riesgos legales y de cumplimiento, lo que lleva a los comités de adquisiciones a ser más cautelosos, lo que a su vez disminuye la adopción a corto plazo a pesar de la importante demanda clínica. Esto limita en cierta medida el crecimiento del mercado.

- Por ejemplo, en agosto de 2025, la FDA de EE. UU. emitió una carta de advertencia a SeniorLife Technologies, Inc. con respecto a su SeniorLife.AI.aplicación móvil, citando problemas que incluyen la comercialización de un producto basado en IA con afirmaciones de diagnóstico/detección sin la autorización adecuada.

OPORTUNIDADES DE MERCADO

Aumento de la financiación de los inversores en nuevas empresas de atención sanitaria con inteligencia artificial para ofrecer oportunidades de crecimiento del mercado

El aumento de la financiación de los inversores para las nuevas empresas de atención sanitaria de IA presenta una importante oportunidad de mercado, ya que el nuevo capital permite a los proveedores avanzar desde proyectos piloto hasta productos de nivel empresarial que pueden implementarse ampliamente. La inversión se centra en IA que mejora la economía de la atención remota, automatiza los procesos de admisión y clasificación, proporciona herramientas para mejorar la productividad de los médicos y desarrolla modelos de monitoreo remoto continuo para minimizar la utilización innecesaria. Esto acelera el desarrollo de productos para requisitos de atención médica regulados, como seguridad, gobernanza clínica, integración con sistemas EHR/RPM y funciones de monitoreo continuo de modelos que los proveedores y pagadores solicitan cada vez más antes de implementaciones significativas. Facilita un crecimiento geográfico más rápido, asociaciones con canales y capacidad de servicio, lo que reduce los obstáculos de adopción y amplía los segmentos de clientes alcanzables. Al mismo tiempo, inversiones más amplias en salud digital han cambiado el enfoque hacia la IA, aumentando el número de rivales bien financiados y acelerando los procesos de innovación, ampliando así el mercado al ampliar los casos de uso y reducir el tiempo de generación de valor para los compradores. En resumen, la financiación de los inversores sirve como catalizador que transforma la alta demanda de automatización de la atención remota en aplicaciones comerciales escalables. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en octubre de 2025, Brook.ai anunció que había obtenido 28 millones de dólares en financiación Serie B (liderada por UMass Memorial Health y Morningside) para acelerar el crecimiento y la innovación en la atención remota, lo que ilustra cómo se está utilizando la financiación de los inversores para ampliar los modelos de prestación de atención virtual habilitados por IA.

DESAFÍOS DEL MERCADO

Falta de infraestructura digital confiable en entornos rurales o con recursos limitadosPlantean un desafío destacado para el crecimiento del mercado

La ausencia de una infraestructura digital confiable en áreas rurales o con recursos limitados continúa planteando un desafío importante para la telesalud y la telemedicina impulsadas por la IA, ya que la calidad de la atención virtual depende de una conectividad móvil o de banda ancha estable, una latencia mínima y un ancho de banda suficiente para consultas virtuales, carga de imágenes y transmisión continua de datos RPM. Cuando la conexión es deficiente, las interacciones pasan del video al audio o no ocurren en absoluto, lo que genera deficiencias en el contexto clínico y disminuye la eficacia de los procesos impulsados por la IA, como la ingesta automatizada, la evaluación inmediata de riesgos y las evaluaciones remotas basadas en CV. Las redes intermitentes también conducen a un aumento de los abandonos durante la incorporación y los seguimientos, lo que resulta en una menor adherencia al programa y hace que los resultados sean más difíciles de demostrar, lo que dificulta la expansión de pagadores/proveedores. En la IA, una infraestructura inadecuada restringe el acceso a entradas multimodales de alta calidad, como vídeo, signos vitales de alta frecuencia e imágenes, lo que genera más alertas falsas o requiere umbrales conservadores que disminuyen la eficacia. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, el Informe de Progreso y Tendencias Digitales 2023 del Grupo del Banco Mundial indicó que en 2022, apenas una de cada cuatro personas en los países de ingresos medios tenía acceso a Internet. En los países de ingresos altos y medianos altos, las suscripciones a banda ancha fija superaron las 30 por 100 personas, mientras que en los países de ingresos medianos bajos y bajos, las cifras fueron significativamente más bajas: 4,4 y 0,5, respectivamente.

Análisis de segmentación

Por componente

Flujos de trabajo de atención virtual centrados en software para impulsar el dominio del segmento de software

Según el componente, el mercado se divide en servicios y software.

En 2025, el segmento de software dominó el mercado, ya que la mayor parte del valor de la IA en telesalud se entrega a través de plataformas y módulos escalables, como la admisión/clasificación habilitada por IA, la documentación y el resumen de cara al médico, la orquestación del flujo de trabajo, los paneles de análisis de RPM y la programación/enrutamiento inteligente. Estas capacidades generalmente se monetizan a través de suscripciones y licencias basadas en el uso, y se pueden implementar rápidamente en todos los sitios y especialidades sin aumentos proporcionales de personal. Además, una mayor integración de la IA en las plataformas de telesalud y las “puertas de entrada digitales” conectadas a los EHR ha aumentado el gasto en licencias recurrentes en comparación con los servicios únicos.

- Por ejemplo, en marzo de 2025, Zoom anunció Zoom Workplace for Clinicians y una versión beta selecta de Custom AI Companion for Healthcare, destacando las mejoras en el flujo de trabajo y la documentación impulsados por IA dentro de su paquete de software de atención médica.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 26,56% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Implementaciones más rápidas y escalamiento más fácil para impulsar el dominio del segmento basado en la nube

Según la implementación, el mercado se divide en basado en la nube, híbrido y local.

Se prevé que el segmento basado en la nube capture la mayor cuota de mercado mundial de IA en telesalud y telemedicina en 2025. La mayoría de las herramientas de IA de telesalud necesitan una configuración rápida, computación elástica y actualizaciones frecuentes de modelos, que son más fáciles de entregar a través de la nube. La implementación de la nube también ayuda a los proveedores y pagadores a escalar la atención virtual en múltiples sitios sin tener que comprar ni mantener una infraestructura de TI pesada. Además, las plataformas en la nube simplifican la integración con EHR, centros de contacto y paneles de control RPM, lo que permite flujos de trabajo estandarizados para clasificación, documentación y alertas de IA en todas las líneas de servicio. A medida que los volúmenes de atención virtual fluctúan, los sistemas en la nube manejan mejor los picos de demanda y respaldan los precios basados en el uso, que los compradores prefieren para controlar los costos. Además, se espera que el segmento tenga una participación del 60,8% en 2026.

- Por ejemplo, en febrero de 2025, Caregility lanzó soluciones de inteligencia artificial ambiental y coordinación de atención virtual de próxima generación basadas en la plataforma de atención virtual Caregility Cloud.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 21,52% durante el período previsto.

Por tecnología

Análisis predictivo e interpretación de señales para impulsar el crecimiento del segmento de aprendizaje automático y aprendizaje profundo

En términos de tecnología, el mercado se divide enprocesamiento del lenguaje natural, aprendizaje automático y aprendizaje profundo, visión por computadora y otros.

El segmento de aprendizaje automático y aprendizaje profundo dominó el mercado global en 2025. Los modelos ML/DL manejan grandes volúmenes de datos de series temporales de dispositivos portátiles y domésticos y los convierten en conocimientos prácticos, que mejoran directamente la eficiencia clínica en la atención remota. Estos algoritmos también están ampliamente integrados en plataformas de telesalud para clasificación automatizada, reglas de escalamiento y monitoreo a nivel de población, lo que los hace más fáciles de escalar que las soluciones puntuales especializadas. Además, los lanzamientos de nuevos productos basados en estas tecnologías también respaldan el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 39,7% en 2026.

- Por ejemplo, en agosto de 2025, InfoBionic.Ai anunció la autorización 510(k) de la FDA para su parche MoMe ARC 1-Lead, ampliando su plataforma de monitoreo cardíaco remoto habilitada por IA.

Se espera que el segmento de procesamiento del lenguaje natural crezca con una tasa compuesta anual del 26,34% durante el período previsto.

Por modalidad

Interacción médico-paciente en tiempo real para impulsar el dominio del segmento sincrónico

En cuanto a la modalidad, el mercado se divide en sincrónico, asincrónico e híbrido.

El segmento sincrónico capturó la mayor participación del mercado global en 2025. La mayor parte de la atención de telesalud todavía depende de consultas de voz/video en vivo donde los médicos pueden hacer preguntas de seguimiento al instante, evaluar la urgencia en tiempo real y tomar decisiones de tratamiento más rápidas. Las visitas sincrónicas también se prefieren para casos de mayor gravedad, como atención de urgencia, síntomas complejos y cambios de medicación, donde los pagadores y proveedores desean una mayor confianza clínica y una documentación más clara. Además, muchos hospitales ampliaron los flujos de trabajo virtuales sincrónicos en entornos de hospitalización y emergencia, como rondas virtuales y consultas de especialistas, que mejoran el acceso a los médicos sin retrasar la atención. Además, se espera que el segmento tenga una participación del 54,0% en 2026.

- Por ejemplo, en febrero de 2025, hellocare.ai anunció una implementación planificada en todo el sistema en AdventHealth para expandir la atención virtual a más de 13,000 camas de pacientes hospitalizados y departamentos de emergencia, destacando la inversión continua en la participación de proveedores en tiempo real (sincrónico) y los flujos de trabajo de monitoreo.

Se prevé que el segmento asincrónico aumente con una tasa compuesta anual del 29,14% durante el período previsto.

Por aplicación

Funciones básicas de atención virtual para impulsar el crecimiento del segmento de habilitación de atención clínica

Según la aplicación, el mercado se divide en habilitación de atención clínica, monitoreo remoto de pacientes (RPM), documentación clínica y productividad del médico, participación y experiencia del paciente, ciclo de ingresos y automatización administrativa, optimización de operaciones de atención virtual, y otros.

El segmento de habilitación de atención clínica capturó la mayor participación del mercado global en 2025. Los proveedores y pagadores priorizan este segmento, ya que mejora el acceso y el rendimiento sin aumentar proporcionalmente el personal clínico. A medida que crecen los volúmenes de atención virtual, el software de habilitación estandarizado reduce la variabilidad entre los sitios y facilita la gestión de la calidad. Incluso cuando otras aplicaciones se expanden, la habilitación sigue siendo la capa base que conecta la entrada de pacientes, el flujo de trabajo de los médicos y los seguimientos, lo que la mantiene como el mayor grupo de ingresos en muchas implementaciones. Además, se espera que el segmento tenga una participación del 21,5% en 2026.

- Por ejemplo, en abril de 2025, CareXM lanzó su plataforma basada en inteligencia artificial.Inteligencia artificialAsistente de decisiones (AIDA) para guiar la clasificación clínica y acelerar la coordinación de la atención virtual para la atención domiciliaria/posaguda.

Se prevé que el segmento del ciclo de ingresos y automatización administrativa aumente con una tasa compuesta anual del 25,31% durante el período previsto.

Por usuario final

Adopción liderada por proveedores de plataformas de atención virtual de IA para impulsar el dominio del segmento de proveedores de atención médica

Según el usuario final, el mercado se segmenta en pagadores de atención médica, proveedores de atención médica, atención domiciliaria y otros.

En 2025, el segmento de proveedores de atención médica ocupó la posición de liderazgo en el mercado global. Los hospitales y clínicas son los principales controladores de los flujos de trabajo clínicos en los que se utiliza la IA a diario, como la admisión de pacientes, la clasificación, las consultas en línea, el mantenimiento de registros y la toma de decisiones para las escaladas. Los proveedores también son los principales compradores de plataformas de telesalud y módulos de inteligencia artificial para mejorar el acceso y reducir la carga de trabajo de los médicos, lo que significa que la mayoría de los ingresos se generan inicialmente a nivel de proveedor. Además, los proveedores de atención médica requieren IA para estandarizar los protocolos de atención en varios departamentos y ubicaciones, particularmente para escenarios de alta demanda como atención de urgencia, enfermería virtual para pacientes hospitalizados y consultas de especialistas. A medida que aumentan las limitaciones de capacidad, las implementaciones dirigidas por proveedores se expanden más rápidamente, ya que proporcionan un retorno de la inversión operativo instantáneo. Además, se espera que el segmento tenga una participación del 56,0% en 2026.

- Por ejemplo, en marzo de 2026, Cooper University Health Care seleccionó hellocare.ai como su plataforma empresarial para salas de hospital inteligentes asistidas por IA, enfermería virtual y sesiones virtuales.

Además, se prevé que el segmento de atención domiciliaria experimente una tasa de crecimiento del 30,63% durante el período previsto.

IA en las perspectivas regionales del mercado de telesalud y telemedicina

Por geografía, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America AI in Telehealth & Telemedicine Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, el mercado de América del Norte alcanzó los 1.780 millones de dólares, lo que representa la mayor parte del mercado mundial. En 2025, la región mantuvo su posición de liderazgo, con USD 2.060 millones. En América del Norte, el crecimiento se ve impulsado principalmente por la mayor adopción de telesalud basada en IA, un sólido ecosistema de pagadores/tecnología y la escasez de mano de obra que impulsa la automatización.

IA de EE. UU. en el mercado de telesalud y telemedicina

El mercado estadounidense dominó el mercado norteamericano y, analíticamente, se puede aproximar a unos 2.220 millones de dólares en 2026, lo que representa aproximadamente el 39,4% del mercado mundial.

Europa

Se espera que el tamaño del mercado europeo crezca a una tasa compuesta anual del 22,91% durante el período previsto. El crecimiento regional está respaldado por el impulso regulatorio hacia la disponibilidad transfronteriza de datos de salud, sistemas de salud maduros y una creciente carga de enfermedades crónicas en los países europeos.

IA del Reino Unido en el mercado de telesalud y telemedicina

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 320 millones de dólares, lo que representa aproximadamente el 5,7 % de los ingresos mundiales.

IA de Alemania en el mercado de telesalud y telemedicina

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 360 millones de dólares en 2026, lo que equivale a alrededor del 6,4% de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 1.030 millones de dólares para 2026, lo que lo convertirá en la tercera región más grande del mercado mundial. En Asia Pacífico, el crecimiento se ve impulsado por la rápida adopción en países clave como China, India y Corea del Sur, la expansión de la infraestructura de telemedicina y el aumento de los servicios nacionales.salud digitalprogramas de infraestructura en toda Asia.

IA de Japón en el mercado de telesalud y telemedicina

Se estima que en 2026 el mercado japonés alcanzará unos 150 millones de dólares, lo que representará aproximadamente el 2,7% de los ingresos mundiales.

IA de China en el mercado de telesalud y telemedicina

Se prevé que el mercado de China alcance ingresos de alrededor de 0,34 millones de dólares en 2026, lo que representa aproximadamente el 6,0% de las ventas globales.

India AI en el mercado de telesalud y telemedicina

Se estima que el mercado indio en 2026 alcanzará alrededor de 160 millones de dólares, lo que representa aproximadamente el 2,8% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que Oriente Medio, África y América Latina experimenten un crecimiento más lento durante el período previsto. Para 2026, se prevé que el valor de mercado en América Latina alcance los 410 millones de dólares. Se espera que factores cruciales, como las importantes necesidades insatisfechas de los pacientes, el aumento de los gastos en atención médica y las iniciativas de transformación digital iniciadas por el gobierno, impulsen la expansión en estas áreas.

En Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 110 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 2,0 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Aumento de la base de clientes de empresas clave para fortalecer la participación de mercado

El mercado global de IA en telesalud y telemedicina refleja una estructura moderadamente fragmentada, con la presencia de actores bien establecidos y un número cada vez mayor de nuevos participantes en el mercado. Las entidades clave en este espacio incluyen Teladoc Health, Microsoft, Oracle y otras. Estas organizaciones están destacando progresivamente la integración de LLM/GenAI para la captura de síntomas, la navegación de la atención y el resumen de visitas, junto con una mayorseguridady gobernanza, e integraciones con sistemas EHR/RPM/RCM para reducir la fricción en la adopción de proveedores y acelerar las implementaciones empresariales.

Otros actores destacados en el mercado incluyen Ada Health GmbH, Infermedica, TytoCare Ltd., Abridge Al, Inc. y otros. El énfasis en el lanzamiento de nuevos software, la expansión de clientes y las asociaciones es una tarea estratégica clave para estos actores.

- Por ejemplo, en julio de 2025, Fabric anunció una asociación estratégica con Rush University System for Health para lanzar Rush Connect impulsado por IA, utilizando el asistente de IA y la plataforma de atención virtual de Fabric para guiar a los pacientes desde la admisión de síntomas hasta la atención adecuada, al tiempo que amplía la capacidad y mejora el acceso.

LISTA DE IA CLAVE en EMPRESAS DE TELESALUD Y TELEMEDICINA PERFILADAS

- Epic Systems Corporation (EE. UU.)

- Microsoft (EE.UU.)

- Alphabet Inc. (EE.UU.)

- Oráculo(A NOSOTROS.)

- Hola corazón (EE. UU.)

- Teladoc Health, Inc. (EE. UU.)

- Ada Health GmbH (Alemania)

- Infermedica(Polonia)

- TytoCare Ltd. (EE. UU.)

- Abridge Ai, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Ardent Health se asoció con hellocare.ai para implementar médicos virtuales, enfermería virtual y monitoreo virtual de la seguridad del paciente asistidos por IA en más de 2000 habitaciones de pacientes, ampliando las operaciones de atención remota.

- Febrero de 2026:Ubie y Mayo Clinic anunciaron una colaboración para desarrollar conjuntamente una clasificación de chat/voz basada en inteligencia artificial que dirige a los pacientes y respalda la programación las 24 horas del día, los 7 días de la semana, fortaleciendo los flujos de trabajo de telesalud digitales.

- Enero de 2026:VSee anunció una asociación estratégica con DocBox para construir un sistema operativo de UCI virtual nativo de IA que incorpore inteligencia aumentada en los flujos de trabajo de tele-UCI para lograr escalabilidad.

- Octubre de 2025:League y Amwell anunciaron una colaboración para combinar la experiencia/participación de los miembros impulsada por la IA con programas de atención virtual, con el objetivo de reducir la fricción y mejorar la navegación en la atención.

- Febrero de 2025:Andor Health anunció que recibió un contrato nacional de Vizient para su primera plataforma de colaboración de atención virtual basada en IA, ampliando el acceso para que las organizaciones proveedoras implementen flujos de trabajo virtuales habilitados por IA a escala.

COBERTURA DEL INFORME

El análisis del mercado global de IA en telesalud y telemedicina abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado que aparecen en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como las innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe de previsión de mercado ofrece además un panorama competitivo completo con detalles sobre la cuota de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 24,31% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, modalidad, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por modalidad |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.830 millones de dólares en 2025 y se prevé que alcance los 32.180 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 2.060 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 24,31% durante el período previsto.

Por componentes, el segmento de software lideró el mercado en 2025.

La creciente escasez de personal clínico y la necesidad de automatización en la atención remota son los factores clave que impulsan el mercado.

Teladoc Health, Inc., Epic Systems Corporation y Microsoft son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 184

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados