Tamaño del mercado de sistemas de defensa aérea, participación y análisis de la industria, por componente (sistemas de comando y control, sistemas de armas, sistemas de control de incendios, sistemas de radar y equipos de apoyo), por tipo de sistema (sistemas de detección de amenazas y sistemas de contramedidas), por plataforma (aerotransportada, naval y terrestre), por alcance (corto alcance (menos de 10 km), alcance medio (10-100 km) y largo alcance (más de 100 km)), por tecnología (radar y seguimiento, Sistemas de orientación y armas de energía dirigida), por modo de implementación (instala

INFORMACIÓN CLAVE DEL MERCADO

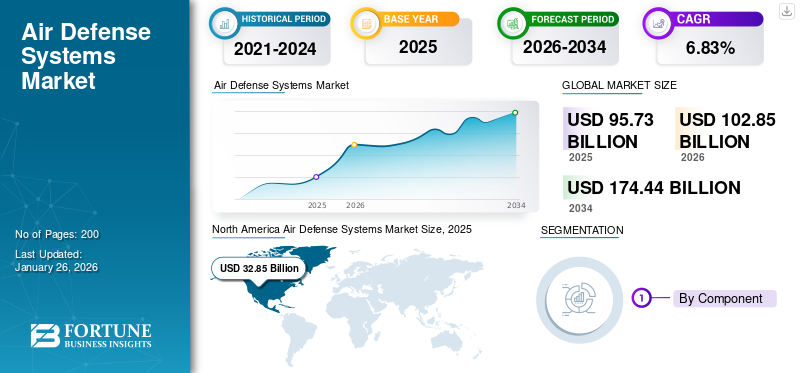

El tamaño del mercado de sistemas de defensa aérea se valoró en 95,73 mil millones de dólares en 2025. Se proyecta que crecerá de 102,85 mil millones de dólares en 2026 a 174,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,83% durante el período previsto. América del Norte dominó el mercado de sistemas de defensa aérea con una cuota de mercado del 34,31% en 2025.

Los sistemas de defensa aérea se componen de radares combinados, interceptores de misiles y tecnologías de comando y control para contrarrestar las amenazas aéreas en evolución, incluidos drones, misiles de crucero y armas hipersónicas.

Avances tecnológicos en el control táctico de la defensa aérea.RadarLa tecnología, los sistemas de defensa antimisiles y los sistemas de mando y control son otros factores que impulsan el crecimiento del mercado. La integración de nuevas tecnologías, incluidas la IA y el aprendizaje automático, en los sistemas de defensa aérea, también es importante para mejorar las capacidades de defensa.

Los principales actores del mercado incluyen Raytheon Technologies Corp., General Dynamics Corp, BAE Systems Plc., ASELSAN AS, Elbit Systems Ltd. y otros. Estas empresas investigan continuamente tecnologías eficaces de defensa aérea, incluidas capacidades de detección de amenazas y sistemas de contramedidas. Los programas clave incluyen una creciente capacidad de fabricación, alianzas premeditadas y la habilitación de proyectos a gran escala. Estas empresas también están invirtiendo fuertemente en investigación y desarrollo para mejorar los sistemas existentes, con el objetivo de satisfacer la demanda de las industrias espacial y de defensa. Esto incluye el desarrollo de sistemas de defensa aérea y antimisiles de respuesta rápida y sistemas de radar avanzados para detectar amenazas a kilómetros de distancia.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO GLOBAL DE SISTEMAS DE DEFENSA AÉREA

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 95.730 millones de dólares

- Tamaño del mercado en 2026: 102.850 millones de dólares

- Tamaño del mercado previsto para 2034: 174.440 millones de dólares

- CAGR: 6,83% de 2026 a 2034

Cuota de mercado:

- América del Norte lideró el mercado mundial de sistemas de defensa aérea en 2025 con una participación del 34,31%, respaldada por un fuerte gasto en defensa, infraestructura militar avanzada y liderazgo en tecnologías de radar y misiles.

Aspectos destacados clave del país

- Estados Unidos: Estados Unidos continúa mejorando la defensa aérea a través de programas como el escudo de defensa antimisiles Golden Dome, respaldado por importantes presupuestos de adquisiciones y contratos emblemáticos de defensa.

- Europa: Los miembros de la UE y la OTAN están invirtiendo fuertemente en sistemas coordinados de defensa aérea en el marco de iniciativas como el Escudo Aéreo Europeo, ampliando la cobertura a través de las fronteras y mejorando la interoperabilidad.

- Asia Pacífico: Países como India, China, Japón y Australia están modernizando rápidamente sus redes de defensa aérea, impulsados por las tensiones de seguridad regionales y el crecimiento económico.

- Medio Oriente y África: Medio Oriente es un semillero de inversiones en defensa aérea, especialmente en Arabia Saudita, Emiratos Árabes Unidos e Israel, ya que la inestabilidad geopolítica estimula la demanda de sistemas como Iron Dome y Pantsir.

- América Latina: el crecimiento es gradual, pero Brasil, Colombia y otras naciones se están modernizando en medio de una mayor conciencia sobre las amenazas aéreas y el fortalecimiento de las asociaciones de defensa.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente tensión geopolítica impulsa el crecimiento del mercado

Las crecientes tensiones geopolíticas en diferentes regiones han llevado a los gobiernos a fortalecer sus capacidades militares, especialmente en ADS. Los países enfatizan la seguridad nacional en respuesta a amenazas de factores estatales y no estatales, aumentando sustancialmente los gastos de defensa. Esta mayor atención a la salvaguardia del espacio aéreo ha estimulado la fabricación y adquisición de tecnologías de defensa aérea de vanguardia, incluidas capacidades de detección de amenazas y sistemas de contramedidas.

Por ejemplo, es el tercer año de la guerra ruso-ucraniana y el sistema de defensa aérea del país protege tanto sitios militares como civiles de aviones y misiles. El presidente ucraniano, Volodymyr Zelenskyy, afirmó en 2024 que el sistema de defensa aérea surgirá como una solución eficaz. Las naciones occidentales han mejorado las defensas aéreas de Ucrania con una combinación de varios sistemas, incluidos Aspide, Aster-30, Crotale, Gepard, IRIS-T, MIM-23 HAWK, Mistral, NASAMS, Patriot PAC-2, Piorun, RBS 70, Skynex, Starstreak y Stinger.

Los avances en la tecnología impulsan el crecimiento del mercado

Los avances tecnológicos han mejorado la eficiencia de los ADS. Desarrollos que incluyen sistemas mejorados de radar de apertura sintética, mejor precisión de misiles e incorporación deinteligencia artificialhan hecho que estos sistemas sean más eficientes y confiables. Esto también ha resultado en una demanda creciente de defensa aérea modernizada con capacidades de alcance extendido y sistemas de radar de control táctico de defensa aérea mejorados. A medida que las fuerzas militares se esfuerzan por protegerse contra los peligros aéreos que avanzan, como los drones y las municiones merodeadoras, la adopción de tecnologías de defensa aérea y antimisiles de última generación se ha vuelto prominente.

Por ejemplo, en noviembre de 2024, el ejército indio alcanzó un hito importante con el desarrollo y la implementación gradual del Proyecto Akashteer. Este proyecto presenta un sistema de defensa aérea cohesivo y completamente automatizado, que proporciona una capacidad de respuesta y confiabilidad inigualables. Actualmente se está llevando a cabo la incorporación gradual de Akashteer. De la necesidad total de 455 sistemas, se entregaron 107 y se prevé que otros 105 se entreguen a finales de 2025.

Restricciones del mercado

El alto costo de desarrollo y mantenimiento frena la expansión del mercado

Un desafío importante para el mercado son las importantes inversiones relacionadas con el desarrollo, la implementación y el mantenimiento continuo de estos sistemas. Esta tensión financiera puede presionar los presupuestos militares, particularmente para los países más pequeños o aquellos con dificultades económicas. Como resultado, este aspecto financiero restringe la cantidad de sistemas que se pueden adquirir, lo que obstaculiza el crecimiento general del mercado de sistemas de defensa aérea.

Los marcos políticos y regulatorios plantean desafíos para el crecimiento del mercado

La industria de la defensa aérea se enfrenta con frecuencia a complejos panoramas políticos y regulatorios que pueden obstaculizar el progreso del mercado. Las restricciones a las exportaciones y los tratados globales pueden obstaculizar a las naciones que buscan tecnologías de defensa de vanguardia. Además, los cambios en las políticas gubernamentales relacionadas con los presupuestos de defensa pueden influir en los acuerdos y colaboraciones a largo plazo en las industrias aeroespacial y de defensa.

Oportunidades de mercado

Los países en desarrollo están invirtiendo fuertemente en capacidades de defensa aérea, lo que brinda oportunidades de crecimiento

Las naciones en desarrollo están mejorando sus capacidades militares debido al papel fundamental de los ADS en la guerra contemporánea. Estos mercados en ascenso ofrecen importantes oportunidades de crecimiento para los fabricantes y proveedores de sistemas de defensa aérea. Por ejemplo, en enero de 2025, la Agencia de Defensa de Serbia anunció que el FK-3, fabricado en China, está oficialmente operativo en la Fuerza Aérea de Serbia. Este hecho representa un logro significativo para Beijing, que ha buscado aumentar su influencia en la nación balcánica en los últimos años. La 250ª Brigada de Misiles de Defensa Aérea está equipada con un sistema de misiles antiaéreos que incluye vehículos con un centro de mando, lanzadores de misiles y equipos de radar de apertura sintética. A medida que las circunstancias geopolíticas evolucionan y las naciones buscan reforzar su fuerza militar, se espera que aumente la necesidad de soluciones sofisticadas de defensa aérea en estas áreas.

Tendencias del mercado de sistemas de defensa aérea

El cambio hacia sistemas modulares de defensa aérea impulsa el crecimiento del mercado

El cambio hacia los ADS modulares se está convirtiendo en una opción estándar por parte de las organizaciones de defensa de los países. Los sistemas modulares permiten a las fuerzas militares adaptar y ajustar sus capacidades a amenazas particulares. Proporcionan flexibilidad de configuración, lo que facilita las actualizaciones y la integración con varias plataformas. Esta adaptabilidad garantiza que los países puedan responder de manera más eficiente a los nuevos desafíos en el entorno de defensa.

Por ejemplo, en mayo de 2025, la Administración Sueca de Material de Defensa (FMV) adjudicó a Saab un contrato por valor de 166 millones de dólares para proporcionar el sistema de defensa aérea Sea Ceptor de MBDA para las cinco corbetas clase Visby de la Armada sueca.

Centrarse en los sistemas anti-UAV es una tendencia notable que ayuda a la expansión del mercado

ComoVehículos aéreos no tripulados (UAV)A medida que los sistemas de defensa aérea se vuelven más dominantes en las operaciones militares, se adaptan cada vez más para hacer frente a estas amenazas emergentes. La importancia de crear sistemas que puedan detectar, rastrear y neutralizar vehículos aéreos no tripulados pone de relieve la necesidad de contar con tecnología de vanguardia en defensa aérea. Este cambio muestra la evolución del panorama bélico, enfatizando la importancia de integrar de manera proactiva características anti-UAV en las estructuras actuales de defensa aérea.

Descargar muestra gratuita para conocer más sobre este informe.

Por ejemplo, en enero de 2025, Elbit Systems Ltd. obtuvo un contrato valorado en alrededor de 60 millones de dólares para proporcionar sus sistemas aéreos no tripulados (C-UAS) de múltiples capas a un miembro europeo de la OTAN. Este contrato se ejecutará durante un período de tres años. Además, en mayo de 2024, BEL celebró un contrato con el Ejército para un sistema autóctono contra drones, obteniendo pedidos por un total de aproximadamente 66,89 millones de dólares. El contrato es para el Sistema Integrado de Detección e Interdicción de Drones (IDDIS). Este sistema, que fue desarrollado en colaboración por la Organización de Investigación y Desarrollo de Defensa (DRDO) y BEL, representa un logro importante en el marco de la iniciativa Make in India del Gobierno de la India.

Impacto de las guerras

Impacto de la guerra Rusia-Ucrania

La guerra entre Rusia y Ucrania ha influido significativamente en las estrategias globales de defensa aérea, exponiendo los problemas de los sistemas tradicionales contra ataques masivos con drones de bajo costo y destacando la necesidad de sistemas de defensa adaptables y de múltiples capas. El uso innovador por parte de Ucrania de drones asequibles para atacar profundamente en el territorio de Rusia ha demostrado cómo las tácticas asimétricas han neutralizado activos militares de alto valor. En contraste, los movimientos de capacidad de los drones rusos han abrumado a los costosos interceptores ucranianos. Este conflicto ha llevado a ambas naciones a explorar soluciones rentables, incluido el escaneo electrónico y los sistemas basados en inteligencia artificial, lo que indica un cambio global más amplio hacia una defensa aérea modernizada, resiliente e integrada con tecnología.

Impacto de la guerra entre India y Pakistán

En mayo de 2025, la tensión entre India y Pakistán estalló después de que un devastador ataque terrorista en Pahalgam se cobrara 26 vidas inocentes. India respondió rápidamente con la Operación Sindoor, lanzando ataques con misiles de precisión profundamente en Pakistán y mostrando la creciente dependencia de tecnologías autóctonas de defensa aérea como el Sistema Akshteer, que interceptó todos los drones entrantes. Los cielos de ambas naciones se elevaron con la actividad de aviones de combate, drones y misiles.

Durante estos conflictos, en mayo de 2025, el Ministerio de Información y Radiodifusión de la India informó que el sistema de defensa aérea Akashteer logró una tasa de interceptación notable, neutralizando más de 600 drones y misiles paquistaníes. El sistema S-400 también fue noticia al derribar un avión AWACS paquistaní a 314 km, mientras que los misiles BrahMos se utilizaron por primera vez en combate. Pakistán desplegó drones Bayraktar TB2, todos interceptados por las defensas de la India. También reclamó ataques a unidades indias S-400 utilizando aviones JF-17 Block 3, aunque India negó cualquier daño.

Además, en mayo de 2025, el Ministerio de Información y Radiodifusión de la India informó:

- India tiene como objetivo aproximadamente 35.040 millones de dólares en producción de defensa para 2029, fortaleciendo su lugar como centro mundial de fabricación de defensa.

- El sector privado contribuye con el 21% de la fabricación total de defensa, lo que aumenta la innovación y la eficiencia.

- Una sólida base industrial de defensa incluye 16 DPSU, más de 430 empresas autorizadas y aproximadamente 16.000 MIPYMES, lo que fortalece las capacidades de producción autóctonas.

- El 65% del equipo de defensa se fabrica ahora en el país, un cambio significativo con respecto a la anterior dependencia de las importaciones del 65-70%, lo que demuestra la autosuficiencia de la India en materia de defensa.

Estos conflictos resaltaron la importancia y la dependencia de las naciones de los ADS.

Impacto de la guerra entre Israel, Hamás y los hutíes

La guerra de Ucrania y los conflictos entre Israel, Hamas y Hezbolá han acelerado dramáticamente la inversión global en ADS. La dependencia de Israel de los láseres Iron Dome y Iron Beam ha demostrado cómo las amenazas modernas exigen respuestas estratificadas e impulsadas por la tecnología. Las naciones de todo el mundo están dando prioridad a los sistemas de interceptación rentables contra drones y misiles, remodelando el panorama de la defensa.

Israel informó del primer uso exitoso de defensa láser en combate. Al mismo tiempo, Ucrania continúa recibiendo y probando sistemas suministrados por la OTAN, como IRIS-T y NASAMS, validando su eficacia en zonas de conflicto vivo.

Los principales fabricantes de armas han observado aumentos de ingresos desde 2024 y en los primeros trimestres de 2025.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Los sistemas de armas dominan con frecuentes avances tecnológicos y programas de modernización de la defensa

El mercado está segmentado por componente en sistemas de comando y control, sistemas de armas,sistemas de control de incendios, sistemas de radar y equipos de apoyo.

Los sistemas de armas dominan el segmento de componentes. Los rápidos avances y avances en la tecnología de misiles, combinados con la incorporación de inteligencia artificial y automatización en los sistemas de armas, impulsan la expansión del segmento. Además, los países invierten en sistemas de armas sofisticados para reforzar sus capacidades de defensa. Se prevé que el segmento de sistemas de armas domine el mercado con una participación del 39,39% en 2026.

Por ejemplo, en enero de 2025, el Ministerio de Defensa Nacional (MND) de Taiwán finalizó tres acuerdos para adquirir el Sistema Nacional Avanzado de Misiles Tierra-Aire (NASAMS) Kongsberg/Raytheon junto con dos radares móviles de los EE.UU. Estos acuerdos, por un total de más de 724,8 millones de dólares, están destinados a reforzar las capacidades de vigilancia y defensa aérea de las fuerzas armadas de la República de China (ROC).

Se prevé que los sistemas de radar muestren el crecimiento más rápido con la CAGR más alta durante el período de pronóstico. Estos sistemas son vitales para detectar, rastrear e identificar posibles amenazas aéreas, lo que permite respuestas y enfrentamientos rápidos. La necesidad de sistemas de radar avanzados va en aumento, impulsada por una creciente demanda deconciencia situacionaly la incorporación de tecnologías de vanguardia, incluidos radares 3D y sistemas de matriz en fase.

Por ejemplo, en diciembre de 2024, la Presidencia de la República de Türkiye adjudicó a Aselsan un contrato por valor de 170 millones de dólares para proporcionar sistemas de radar de defensa aérea, con entregas previstas entre 2026 y 2031.

Por tipo de sistema

Los sistemas de detección de amenazas serán testigos del crecimiento más rápido y las naciones se centrarán en mejorar sus capacidades de radar de defensa aérea

El mercado se divide por tipo de sistema en sistemas de detección de amenazas y sistemas de contramedidas.

Se proyecta que el segmento de sistemas de detección de amenazas crecerá con la CAGR más alta de 2025 a 2032. Estos sistemas consisten en sistemas de radar y EO/IR, fundamentales para detectar y evaluar amenazas aéreas, permitir contraataques rápidos y mejorar la seguridad general. El creciente temor al terrorismo, la proliferación de armamento aéreo avanzado y la demanda de una mejor conciencia situacional en entornos militares y civiles impulsan la expansión de los sistemas de detección de amenazas. Avances en tecnología de sensores, inteligencia artificial yanálisis de datosTambién están impulsando innovaciones e impulsando el crecimiento segmentario, convirtiéndolo en una parte importante de estrategias exhaustivas de defensa aérea.

Los sistemas de contramedidas dominaron el segmento en 2024. Este segmento incluye sistemas de defensa antimisiles, sistemas antiaéreos y sistemas contraUAS/C-RAM. Los sistemas de defensa antimisiles interceptan y neutralizan los proyectiles entrantes, los sistemas antiaéreos se centran en salvaguardar el espacio aéreo de los aviones enemigos y los sistemas aéreos no tripulados (C-UAS), junto con los sistemas de contracohetes, artillería y morteros (C-RAM), todos los cuales son componentes importantes de las estrategias de defensa modernas. Las crecientes tensiones geopolíticas y la creciente necesidad de capacidades militares sofisticadas impulsan principalmente la expansión del sector de sistemas de contramedidas. Las naciones están invirtiendo sustancialmente en tecnologías de defensa de vanguardia para proteger su espacio aéreo de amenazas emergentes, especialmente misiles balísticos y vehículos aéreos no tripulados (UAV). Se espera que el segmento de sistemas de contramedidas lidere el mercado, contribuyendo con el 65,29% a nivel mundial en 2026.

Por ejemplo, en marzo de 2025, Zen Technologies Limited anunció que había conseguido un contrato por valor de alrededor de 17,73 millones de dólares del Ministerio de Defensa de la India. Este contrato proporciona Simuladores de Combate de Defensa Aérea Integrados (IADCS) para los cañones de defensa aérea L70 del Ejército.

Por plataforma

Los ADS terrestres dominan al proporcionar una solución confiable para las amenazas aéreas

Según la plataforma, el mercado se subdivide en aéreo, naval y terrestre.

El segmento terrestre tiene la mayor cuota de mercado y se prevé que muestre el crecimiento más rápido durante el período previsto. Este dominio se atribuye a la creciente necesidad de que los países salvaguarden sus fronteras y defiendan la infraestructura esencial contra una variedad de peligros aéreos, incluidos drones, misiles y otros ataques aéreos. Por ejemplo, en mayo de 2025, el conflicto entre India y Pakistán demostró la importancia de los ADS para contrarrestar las amenazas aéreas. Los sistemas terrestres brindan beneficios estratégicos, incluida la movilidad, la eficiencia de costos y la capacidad de cubrir extensas regiones geográficas, lo que los hace importantes para las naciones que priorizan la seguridad nacional. El progreso tecnológico ha mejorado el rendimiento y la eficacia de las plataformas terrestres, aumentando sus tasas de adopción. Se espera que el segmento terrestre represente el 59,05% del mercado en 2026.

Por ejemplo, en enero de 2025, Raytheon, una empresa de RTX, consiguió un contrato por valor de 946 millones de dólares para proporcionar a Rumania más sistemas de defensa aérea y antimisiles Patriot. Este contrato incluye unidades de bomberos, incluidos radares, estaciones de control y misiles.

Se prevé que los sistemas aerotransportados muestren un crecimiento significativo durante el período de pronóstico. Este desarrollo está impulsado principalmente por un creciente enfoque en operaciones multidominio y la necesidad de plataformas adaptables para abordar amenazas y ofrecer funciones de reconocimiento y vigilancia. Los sistemas aerotransportados, típicamente equipados con sistemas de radar aerotransportados y tecnologías de misiles, facilitan reacciones rápidas ante nuevas amenazas en entornos en constante cambio, lo que los vuelve cruciales para las estrategias militares contemporáneas. A medida que las naciones intentan mejorar sus ADS y mejorar la preparación operativa general, se prevé que aumente la demanda de sistemas aerotransportados sofisticados.

Por ejemplo, en marzo de 2025, BIRD Aerosystems, reconocido como líder mundial en tecnología de defensa, obtuvo con éxito un contrato para proporcionar su Sistema de Protección contra Misiles Aerotransportados (AMPS), que incluye el SPREOS (Sistema electroóptico de radar de autoprotección) DIRCM, a otra Fuerza Aérea Africana. Este contrato proporciona un conjunto completo de autoprotección para los helicópteros Mi-17/8 y Mi-35, garantizando una mejor capacidad de supervivencia contra las amenazas de misiles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por rango

Los ADS de largo alcance (más de 100 km) son líderes a medida que los países quieren eliminar la amenaza antes de que ingrese al espacio aéreo de una nación

Por autonomía, el mercado se subsegmenta en corta distancia (menos de 10 km), media distancia (10-100 km) y larga distancia (más de 100 km).

Los sistemas de largo alcance dominan el mercado. Este segmento presenta S-300, S-400 y THAAD (Terminal High Altitude Area Defense), los cuales protegen significativamente a las naciones de diversas amenazas aéreas, incluidos misiles balísticos y vehículos aéreos no tripulados (UAV). Se prevé que los segmentos de largo alcance (más de 100 km) tengan una cuota de mercado dominante del 51,71% en 2026.

Sus capacidades modernas, que abarcan la detección, el seguimiento y la interceptación de objetivos, contribuyen a su elevado precio. Sin embargo, los países están dispuestos a invertir en estos sistemas para mantener una fuerte estrategia nacional de defensa y disuasión. La importancia estratégica de estos sistemas refuerza su liderazgo en el mercado e impulsa avances tecnológicos continuos para abordar las amenazas emergentes. Por ejemplo, en mayo de 2025, el S-400 formó parte de la Operación Sindoor y se le conoce en la India como “Sudarshan Chakra”, y desempeñó un papel crucial para la India en la defensa de su territorio contra los ataques con aviones no tripulados y misiles de Pakistán.

Por ejemplo, en febrero de 2024, la Agencia de Defensa de Misiles (MDA) otorgó a Lockheed Martin Corporation un contrato de desarrollo de seguimiento por valor de 2.800 millones de dólares para el sistema de armas Terminal High Altitude Area Defense (THAAD). Este contrato de entrega indefinida/cantidad indefinida (IDIQ) tiene como objetivo mejorar las capacidades del sistema de armas THAAD durante los próximos cinco años, con la posibilidad de dos extensiones, lo que permitirá un período total de desempeño de hasta 10 años.

Se prevé que el segmento de rango medio sea el de más rápido crecimiento durante el período de pronóstico. El aumento de la demanda puede vincularse a la creciente utilización de sistemas de alcance medio en la lucha contra los sistemas aéreos no tripulados (UAS) y su eficacia probada en situaciones de guerra móvil.

Ejemplos destacados de estos sistemas de alcance medio son el Iron Dome, el Barak-8 y el HQ-22. La Cúpula de Hierro, en particular, ha recibido elogios en todo el mundo por su capacidad excepcional para interceptar con precisión los cohetes entrantes, especialmente en zonas de conflicto. A medida que los países se centran en estrategias de defensa adaptables para hacer frente a la guerra asimétrica, el atractivo de los sistemas de defensa de mediano alcance está aumentando, lo que resulta en mayores inversiones en investigación y desarrollo en este campo.

Por ejemplo, en enero de 2025, Rafael Advanced Defense Systems anunció que había firmado un importante contrato con el Ministerio de Defensa israelí (IMOD) para aumentar la producción de interceptores Iron Dome. Esta expansión está respaldada por el paquete de ayuda estadounidense establecido después del reciente conflicto. En abril de 2024, el Congreso de Estados Unidos aprobó un paquete de ayuda por un total de 8.700 millones de dólares. Se destinan 5.200 millones de dólares a mejorar los sistemas de defensa aérea y antimisiles de Israel, incluidos la Cúpula de Hierro, la Honda de David y el vanguardista Sistema de Defensa Láser.

Por tecnología

Los sistemas de orientación están ganando terreno debido a los rápidos avances tecnológicos en inteligencia artificial y aprendizaje automático

Por tecnología, el mercado se clasifica en radares y seguimiento, sistemas de guía y armas de energía dirigida.

Se prevé que los sistemas de orientación serán el segmento de más rápido crecimiento entre 2025 y 2032. Este crecimiento previsto está asociado con el rápido desarrollo de tecnologías de compromiso de precisión, lo que mejora la precisión de la orientación y la eficiencia operativa. Las tecnologías importantes que impulsan este sector incluyen sistemas de banda de infrarrojos y radiofrecuencia que mejoran la adquisición de objetivos, sistemas guiados por láser que brindan capacidades de ataque preciso yGPS/Tecnologías INS (Sistema de Posicionamiento Global/Sistema de Navegación Inercial) que garantizan una guía de navegación confiable. Además, el avance de los sistemas de localización por radar activos y semiactivos está aumentando la eficacia de las municiones, aumentando su adaptabilidad en diversas aplicaciones militares.

El segmento de radar y seguimiento domina, ya que estos sistemas ayudan en la detección de objetivos, el control de incendios y la gestión de batalla. Los sistemas avanzados emplean métodos de fusión de datos y procesamiento de señales de vanguardia para detectar y monitorear de manera efectiva amenazas potenciales en tiempo real, mejorando así el conocimiento de la situación en el campo de batalla, lo que resulta en una detección y neutralización exitosa de objetivos. Además, cada sistema de defensa aérea (SHORD, MRAD, LRAD) requiere integraciones de radar, lo que impulsa el crecimiento y el dominio del segmento en el mercado.

Por ejemplo, en marzo de 2025, el Ministerio de Defensa de la India adjudicó a Bharat Electronics Ltd. un contrato por valor de 333,40 millones de dólares para adquirir un radar transportable de bajo nivel, LLTR (Ashwini). LLTR (Ashwini) es un radar activo de matriz en fase escaneado electrónicamente basado en tecnología de estado sólido de última generación. El radar puede rastrear objetivos aéreos, desde aviones de combate de alta velocidad hasta objetivos de movimiento lento, como vehículos aéreos no tripulados y helicópteros.

Por modo de implementación

La instalación fija domina ya que se instalan en ubicaciones estratégicas, lo que proporciona una solución confiable con un área de cobertura amplia

Según el modo de implementación, el mercado se clasifica en instalaciones en contenedores, portátiles y fijas.

El segmento de instalaciones fijas domina el mercado debido a la confiabilidad y amplia cobertura que ofrecen los sistemas fijos, lo que los convierte en una parte importante de las estrategias de defensa nacional. Estas instalaciones suelen estar ubicadas en ubicaciones clave, lo que permite mejorar las capacidades de vigilancia e interceptación contra amenazas aéreas. Además, los sistemas de alto coste y largo alcance como el S-400 y el THAAD son generalmente sistemas de instalación fija.

Por ejemplo, en junio de 2024, el gobierno noruego ordenó nuevos NASAMS a Kongsberg Defence & Aerospace (KONGSBERG) para mejorar las capacidades de defensa del país contra amenazas aéreas. Este contrato está valorado en alrededor de 448,76 millones de dólares, incluidas las opciones, y se prevé que las entregas comiencen en 2027.

Se prevé que el segmento portátil muestre el crecimiento más rápido durante el período de pronóstico. Estos sistemas son principalmente MANPADS o están montados en vehículos tácticos ligeros. Su crecimiento está impulsado por la creciente necesidad de soluciones de defensa aérea flexibles y multipropósito que puedan implementarse rápidamente en diferentes entornos operativos. Además, estos sistemas son útiles para operaciones militares en entornos cambiantes donde las respuestas rápidas son importantes. Su movilidad permite el despliegue en diversos terrenos y circunstancias, lo que los hace atractivos para las fuerzas de defensa a nivel mundial.

Perspectivas regionales del mercado de sistemas de defensa aérea

Geográficamente, el mercado está segmentado en Asia Pacífico, América del Norte, Europa, América Latina y Medio Oriente y África.

América del norte

North America Air Defense Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 32.850 millones de dólares en 2025, lo que representa una participación del 34,31%, y se espera que alcance los 35.340 millones de dólares en 2026. América del Norte es el segundo actor más grande del mercado debido a su sólida base industrial de defensa, las inversiones en curso en la modernización de misiles y la presencia de empresas de defensa líderes como Northrop Grumman, L3Harris Technologies Inc., General Dynamics Corp., Lockheed. Martín y otros. Por ejemplo, en mayo de 2025, Estados Unidos anunció que había seleccionado un diseño para el escudo de defensa antimisiles Golden Dome de 175 mil millones de dólares y nombró a un general de la Fuerza Espacial para encabezar el programa para bloquear las amenazas de China y Rusia. Se prevé que el mercado estadounidense alcance los 33.180 millones de dólares en 2026.

Además, cada año Estados Unidos gasta alrededor del 4,4% de su presupuesto militar en sus capacidades ADS. Por ejemplo, en 2023 y 2024, el costo de adquisición de programas por programas de defensa antimisiles de sistemas de armas en el presupuesto anual fue de aproximadamente 12,3 mil millones y 14,8 mil millones, respectivamente, y en 2025, es de aproximadamente 13,5 mil millones.

Europa

En 2025, Europa generó 19.900 millones de dólares, lo que contribuyó con el 20,78 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 21.280 millones de dólares en 2026. Europa tiene una importante cuota de mercado de sistemas de defensa aérea, y Francia, Alemania y el Reino Unido dan prioridad a sus capacidades de defensa aérea para hacer frente a las cambiantes amenazas a la seguridad. El compromiso de la OTAN con la defensa colectiva ha resultado en mayores inversiones en sistemas de defensa aérea entre sus países miembros. Además, se están desarrollando iniciativas, incluida la Iniciativa Europea Sky Shield, para mejorar las redes regionales de defensa aérea, promoviendo la expansión del mercado. Se prevé que el mercado del Reino Unido alcance los 3.180 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 4.280 millones de dólares para 2026.

Por ejemplo, en marzo de 2025, el departamento de Equipo y Soporte de Defensa del Ministerio de Defensa británico realizó un pedido valorado en hasta 2.000 millones de dólares a Thales para suministrar más de 5.000 sistemas de defensa de misiles multiusos ligeros en nombre del gobierno ucraniano.

Asia Pacífico

El segmento de Asia Pacífico domina con las continuas tensiones regionales y la presencia de países en desarrollo

El mercado de Asia Pacífico representó 28.890 millones de dólares en 2025, lo que representa el 30,18% de la industria mundial, y se espera que alcance los 31.320 millones de dólares en 2026. Asia Pacífico tiene el mayor mercado de ADS, impulsado por importantes inversiones en mejoras militares y conflictos regionales en curso. China, India, Australia y Japón están mejorando considerablemente sus capacidades de defensa, lo que genera una mayor demanda de tecnologías sofisticadas de defensa aérea. La importancia estratégica de proteger el espacio aéreo y abordar posibles amenazas de naciones adyacentes ha fomentado el crecimiento regional de esta industria. Además, las colaboraciones y alianzas con fabricantes de defensa bien establecidos están mejorando las capacidades de producción local. Se prevé que el mercado de Japón alcance los 5,19 mil millones de dólares para 2026, el mercado de China alcance los 10,33 mil millones de dólares para 2026 y el mercado de la India alcance los 6,41 mil millones de dólares para 2026.

For instance, in February 2025, Thales and Bharat Dynamics Limited (BDL) signed an agreement to supply Laser Beam Riding Man Portable ADS (LBRM). Esta iniciativa es una respuesta directa a una solicitud del gobierno indio para mejorar las capacidades de defensa aérea de la India.

América Latina y Medio Oriente y África

El mercado de defensa aérea de Oriente Medio está mostrando un crecimiento sustancial. Países como Arabia Saudita, los Emiratos Árabes Unidos e Israel están invirtiendo en tecnologías de defensa de vanguardia para abordar las amenazas regionales y mejorar la seguridad nacional. La situación geopolítica actual y los conflictos persistentes entre Israel-Gaza y el Grupo Hamas han aumentado el enfoque en ADS, como las tecnologías de vigilancia y defensa antimisiles, impulsando el crecimiento del mercado. En 2025, Medio Oriente y África representaron 10,39 mil millones de dólares, lo que representa el 10,86% del mercado mundial, y se prevé que crezca a 11,07 mil millones de dólares en 2026.

Por ejemplo, en enero de 2025, Arabia Saudita anunció la adquisición de 39 sistemas de defensa aérea Pantsir-S1M fabricados en Rusia mediante una transacción discreta valorada en aproximadamente 2.300 millones de dólares.

El mercado latinoamericano de sistemas de defensa aérea está creciendo lentamente, y Brasil y Colombia están comenzando a aumentar sus inversiones en defensa. Aunque los presupuestos militares en esta área suelen ser más bajos que en otras regiones, existe una conciencia cada vez mayor sobre la importancia de las capacidades de defensa aérea. Se espera que las colaboraciones con empresas internacionales de defensa y un mayor énfasis en la modernización impulsen el crecimiento. América Latina contribuyó con el 3,86% del mercado global en 2025, con una valoración de 3.700 millones de dólares, y se prevé que alcance los 3.850 millones de dólares en 2026.

El mercado africano de sistemas de defensa aérea está creciendo gradualmente y se caracteriza por inversiones limitadas pero crecientes en capacidades de defensa. Sudáfrica y Nigeria están investigando vías para mejorar sus sistemas de defensa aérea a la luz de los nuevos desafíos de seguridad. A pesar de las actuales limitaciones presupuestarias, las colaboraciones regionales y la búsqueda de iniciativas de defensa conjuntas pueden ofrecer perspectivas de crecimiento futuro.

Panorama competitivo

Actores clave de la industria

Los principales actores están impulsando el crecimiento a través de la integración de tecnología avanzada y contratos de defensa estratégica

El mercado de sistemas de defensa aérea combina empresas establecidas y recién llegados innovadores. Empresas destacadas, incluidas Northrop Grumman, L3Harris Technologies y Rafael Advanced Defense Systems, se dedican a crear tecnologías avanzadas para asegurar sus posiciones en el mercado. Estas empresas buscan activamente asociaciones y colaboraciones estratégicas para impulsar sus capacidades y ampliar sus líneas de productos. Además, las inversiones continuas en investigación y desarrollo son esenciales para fomentar la innovación y mejorar el rendimiento del sistema en respuesta a los cambiantes requisitos de defensa.

El mercado está dominado por varios actores clave, cada uno de los cuales enfatiza la innovación, las alianzas estratégicas y el crecimiento de la capacidad para consolidar sus posiciones en el mercado. Los actores clave son Northrop Grumman (EE.UU.), L3Harris Technologies Inc. (EE.UU.), BAE Systems (Reino Unido), Rafael Advanced Defense Systems Ltd. (Francia), Lockheed Martin Corporation (EE.UU.), Israel Aerospace Industries Ltd. (Israel) y otros. El enfoque en la sostenibilidad ambiental está ganando terreno, lo que obliga a los competidores a crear sistemas de propulsión que sean eficientes y ecológicos. A medida que la demanda en los sectores de defensa y espacio comercial continúa creciendo, se prevé que el panorama competitivo cambie, lo que resultará en una mayor consolidación y avances en las tecnologías de defensa aérea.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE DEFENSA AÉREA PERFILADAS

- BAE Systems Plc. (Reino Unido)

- Elbit Systems Ltd. (Israel)

- General Dynamics Corp. (EE.UU.)

- Hanwha Aerospace Co., Ltd. (Corea del Sur)

- Israel Aerospace Industries Ltd. (Israel)

- Kongsberg Gruppen ASA(Noruega)

- L3Harris Technologies Inc. (EE. UU.)

- Leonardo S.P.A.(Italia)

- Lockheed Martin Corp. (EE.UU.)

- Northrop Grumman Corp. (Estados Unidos)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Raytheon Technologies Corp. (EE. UU.)

- Rheinmetall AG(Alemania)

- Saab AB (Saab AB)

- Grupo Thales (Francia)

- The Boeing Co. (EE.UU.)

- MBDA (Francia)

- ASELSAN AS (Türkiye)

- Dinámica Bharat (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:Anduril recibió un contrato de entrega indefinida/cantidad indefinida (IDIQ) de cinco años por valor de 200 millones de dólares del Cuerpo de Marines de EE. UU. para crear y suministrar un sistema de combate contra el sistema aéreo no tripulado (CUAS) (CES) para el sistema integrado de defensa aérea marina (MADIS). El Programa de Registro MADIS CES tiene como objetivo ofrecer capacidades CUAS expedicionarias avanzadas para salvaguardar la Fuerza de Tarea Marina Aire Terrestre (MAGTF) contra amenazas aéreas emergentes.

- Noviembre de 2024:El Ministerio de Defensa de Japón adjudicó un contrato por valor de aprox. 368 millones de dólares a Mitsubishi Heavy Industries para desarrollar el Glide Phase Interceptor (GPI), un sistema de defensa antimisiles de próxima generación, diseñado específicamente para derribar misiles hipersónicos.

- Septiembre de 2024:Saab AB recibió un contrato de la Administración Sueca de Material de Defensa (FMV), que opera bajo el departamento de defensa sueco, para proporcionar el radar Giraffe 1X para uno de los sistemas de defensa aérea terrestre (GBAD) de Suecia. Este contrato con la FMV durará hasta 2027 y está valorado en unos 68 millones de dólares.

- Agosto de 2024:Anduril Industries obtuvo un contrato por valor de 249,9 millones de dólares para proporcionar capacidades mejoradas de defensa aérea en diversos servicios para el Departamento de Defensa. Este acuerdo incluye la entrega de más de 500 sistemas Roadrunner-M y Pulsar adicionales.guerra electrónicacaracterísticas para contrarrestar el creciente riesgo que representan los ataques de sistemas aéreos no tripulados (UAS) contra las fuerzas estadounidenses. Las entregas comenzarán en el cuarto trimestre de 2024 y se extenderán hasta finales de 2025.

- Junio de 2024:El Ejército de los EE. UU. celebró un contrato por valor de 4.500 millones de dólares con Lockheed Martin para fabricar 870 misiles Patriot Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE), como se informó en el sitio web oficial del Ejército de los EE. UU.

- Enero de 2024:L3Harris Technologies recibió un contrato por valor de aprox. 919 millones de dólares para diseñar y construir 18 vehículos espaciales infrarrojos para el programa de capa de seguimiento Tramo 2 (T2) de la Agencia de Desarrollo Espacial (SDA) que proporcionará cobertura de seguimiento y alerta de misiles casi global.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como los actores clave, las ofertas, los objetos y los usuarios finales de los sistemas de defensa aérea. Además, el informe ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado, el panorama de la competencia y el estado del mercado, y destaca el crecimiento clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han subsidiado el dimensionamiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,83% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por tipo de sistema

|

|

|

Por plataforma

|

|

|

Por rango

|

|

|

Por tecnología

|

|

|

Por modo de implementación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado mundial estaba valorado en 95.730 millones de dólares en 2025 y se prevé que alcance los 174.440 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 6,83% durante el período previsto (2026-2034).

Los principales actores del mercado son ASELSAN AS, BAE Systems Plc., Elbit Systems Ltd., General Dynamics Corp., Hanwha Aerospace Co. Ltd., Israel Aerospace Industries Ltd., Kongsberg Gruppen ASA, L3Harris Technologies Inc., Leonardo S.P.A., Lockheed Martin Corp., Northrop Grumman Corp., Rafael Advanced Defense Systems Ltd., Raytheon Technologies Corp., Rheinmetall AG, Saab AB, Thales Group, The Boeing Co., MBDA y Bharat Dynamics.

Asia Pacífico domina el mercado al tener la mayor participación del 30,18% en 2025

La creciente tensión geopolítica y los avances tecnológicos están impulsando el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados