Tamaño del mercado, participación y análisis de la industria del transporte aéreo USM, por proveedor (OEM y posventa), por tipo de aeronave (jet de fuselaje estrecho, jet de fuselaje ancho, turbohélice y jet regional), por producto (motor, componente, fuselaje y otros), por canal de distribución (ventas directas (B2B), ventas intermediadas y plataformas y mercados electrónicos en línea), por usuario final (aerolíneas comerciales, aerolíneas de carga y aviación militar) y pronóstico regional. 2026-2034

TAMAÑO DEL MERCADO DE USM DEL TRANSPORTE AÉREO Y PERSPECTIVAS FUTURAS

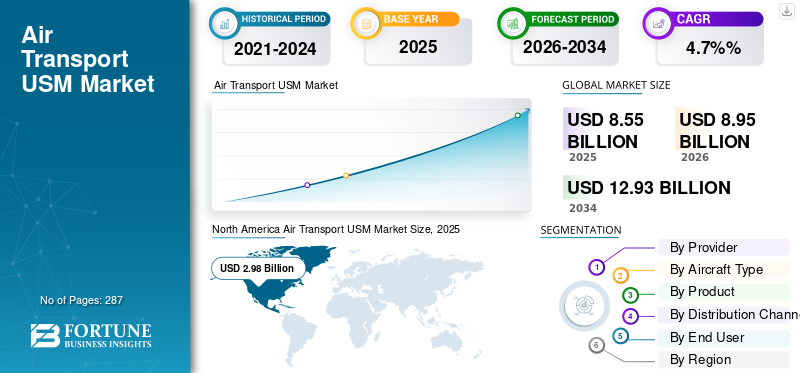

El tamaño del mercado mundial de transporte aéreo USM se valoró en 8,55 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,95 mil millones de dólares en 2026 a 12,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto. América del Norte dominó el mercado mundial de USM del transporte aéreo con una cuota de mercado del 34,85% en 2025.

El mercado USM del transporte aéreo se ha convertido en un pilar estratégico del mercado mundial de repuestos para la aviación, en lugar de una herramienta táctica de reducción de costos. Las aerolíneas, los MRO, los arrendadores y los proveedores afiliados a OEM utilizan cada vez más material útil para gestionar los crecientes costos de mantenimiento, compensar los largos plazos de entrega de repuestos nuevos y mantener las flotas antiguas volando por más tiempo. La mayor parte del valor se concentra en el motor y el componente de alto valor USM vinculado a los caballos de batalla de fuselaje estrecho, con flotas regionales y de fuselaje ancho que contribuyen con una participación menor, pero creciente. América del Norte y Europa siguen siendo los centros principales de desmontaje, reparación y distribución, mientras que Asia Pacífico y Medio Oriente están ampliando rápidamente su papel a medida que aumentan las flotas y la capacidad local de MRO. La competencia se está intensificando entre los comerciantes independientes, las unidades de mantenimiento, reparación y revisión de las aerolíneas y los programas USM de marca OEM, y las plataformas digitales mejoran lentamente la transparencia en torno a la disponibilidad, la trazabilidad y los precios, y empujan al mercado hacia estrategias de materiales más profesionales, programáticas y basadas en datos.

Los actores clave en el panorama de USM del transporte aéreo abarcan independientes, MRO de aerolíneas y proveedores vinculados a OEM. A J Walter Aviation Limited (Reino Unido) y AJ Walter Aviation Limited (EE. UU.) son líderes en soluciones globales de disponibilidad y agrupación de componentes. AAR Corp. (EE.UU.), AerSale Inc. (EE.UU.), GA Telesis, LLC (EE.UU.) y Delta TechOps (EE.UU.) impulsan gran parte del volumen de desmontaje y comercio, aportando USM al mantenimiento de motores y componentes. Boeing Company (EE.UU.) y General Electric (EE.UU.) integran cada vez más USM en los contratos de soporte OEM, mientras que HEICO Corporation (EE.UU.) y Liebherr Group (Suiza) añaden profundidad en componentes especializados, sistemas y soporte del ciclo de vida.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado USM del transporte aéreo

- Tamaño del mercado en 2025: 8.550 millones de dólares

- Tamaño del mercado en 2026: 8.950 millones de dólares

- Tamaño del mercado previsto para 2034: 12.930 millones de dólares

- CAGR: 4,7% entre 2026 y 2034

- América del Norte dominó el mercado mundial de USM del transporte aéreo con una participación del 34,85% en 2025.

- Se espera que el segmento OEM crezca a una tasa compuesta anual del 4,9% durante el período previsto.

- Se espera que el segmento de aviones de fuselaje ancho crezca a una tasa compuesta anual del 4,2% durante el período previsto.

América del norte

dominó el mercado global con una participación del 34,85% en 2025, respaldado por su posición de liderazgo en la adopción de USM en el transporte aéreo.

Europa

Se prevé que Europa alcance los 2.620 millones de dólares en 2026, impulsado por la gestión de flotas de generación mixta y la ampliación de la capacidad de reparación.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 2.360 millones de dólares en 2026, respaldado por la expansión de flotas de fuselaje estrecho y las crecientes capacidades de MRO.

A NOSOTROS

En los datos fuente no se proporcionó ninguna valoración de mercado ni motor de crecimiento específico para 2025 o 2026.

Japón

En los datos fuente no se proporcionó ninguna valoración de mercado ni motor de crecimiento específico para 2025 o 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La presión de costos, la interrupción de la cadena de suministro y el envejecimiento de las flotas impulsan el crecimiento del mercado

Tres fuerzas están impulsando al alza la demanda del USM. En primer lugar, la incesante presión sobre los costos está empujando a las aerolíneas a reexaminar cada dólar gastado en mantenimiento. Los motores y componentes se encuentran entre los elementos de línea más altos en costo operativo total, y USM ofrece ahorros inmediatos de material en comparación con piezas nuevas de fábrica sin comprometer la seguridad o confiabilidad cuando están debidamente certificados. En segundo lugar, la interrupción de la cadena de suministro y las limitaciones de capacidad de los OEM han hecho que “esperar por algo nuevo” sea comercialmente doloroso. Los largos plazos de entrega, los retrasos en los horarios de los talleres y la escasez de repuestos están directamente relacionados con la pérdida de vuelos, la pérdida de ingresos y la interrupción de los cronogramas; USM se utiliza cada vez más como una solución práctica para mantener las aeronaves en vuelo y a tiempo. En tercer lugar, la flota mundial está envejeciendo mientras que las entregas de nuevos aviones siguen limitadas en relación con la demanda. Los operadores están operando activos más antiguos por más tiempo, impulsando controles más rigurosos, visitas a talleres y oportunidades de desmontaje exactamente donde la economía de USM es más fuerte. En conjunto, estos factores hacen que la USM sea una característica estructural, no temporal, de las estrategias de mantenimiento de las aerolíneas.

RESTRICCIONES DEL MERCADO

Materias primas limitadas, restricciones de propiedad intelectual y fricciones regulatorias ralentizan la expansión para obstaculizar el crecimiento del mercado

A pesar de la fuerte demanda, varios factores frenan el crecimiento del mercado USM del transporte aéreo. El más fundamental es la materia prima limitada: el USM utilizable sólo puede provenir de activos retirados o separados, y el momento de retiro depende de los precios del combustible, la economía del arrendamiento y las tasas de producción OEM que están fuera del control de los actores del USM. Cuando las aerolíneas posponen los retiros o convierten menos aviones en cargueros, el oleoducto USM se estrecha. Las limitaciones de propiedad intelectual y aprobación de reparaciones también limitan lo que puede reutilizarse o revisarse económicamente fuera de las redes OEM, particularmente en motores y sistemas de nueva generación con un estricto control de OEM. Los requisitos reglamentarios en materia de trazabilidad, documentación y aeronavegabilidad, si bien son esenciales, añaden costos y complejidad que los comerciantes más pequeños luchan por absorber. La inconsistencia de las normas aduaneras, impositivas y de importación/exportación complica aún más el movimiento transfronterizo de piezas. Estas restricciones no detienen el crecimiento del mercado, pero impiden que USM desplace el material OEM tan rápida o completamente como podría sugerir la pura lógica de costos.

TENDENCIAS DEL MERCADO USM DEL TRANSPORTE AÉREO

El cambio de acuerdos oportunistas de parcialidad a estrategias integradas de USM es una tendencia clave del mercado

La tendencia clave en la participación de mercado de USM en el transporte aéreo es el cambio de una actividad oportunista, acuerdo por acuerdo, hacia estrategias estructuradas y de largo plazo de USM integradas en modelos de negocios de aerolíneas, MRO y OEM. Las aerolíneas ya no tratan a USM como una solución de costos de último momento; están incorporando supuestos de USM en la planificación de visitas al taller de motores, hojas de ruta para la eliminación gradual de flotas y estrategias de devolución de arrendamientos. Los MRO y los administradores de activos están consolidando los procesos de desmontaje, estandarizando la recolección de materiales e impulsando una visibilidad digital más profunda sobre el estado de las piezas, la trazabilidad y el tiempo verde restante. Los OEM, que alguna vez vieron a USM principalmente como una amenaza para las ventas de repuestos nuevos de alto margen, están adoptando selectivamente USM de marca OEM y paquetes de soporte “híbridos” que combinan material nuevo, reparado y usado. Al mismo tiempo, las plataformas en línea están formalizando lo que solía ser un comercio con muchas relaciones en un abastecimiento más transparente y basado en datos. En general, el mercado tiende hacia un uso más profesionalizado y programático de USM con roles más claros para los OEM, los independientes y los equipos internos de materiales de aerolíneas/MRO.

Descargar muestra gratuita para conocer más sobre este informe.

OPORTUNIDADES DE MERCADO

Cómo desbloquear una mayor penetración de USM en motores, regiones y plataformas digitales para acentuar el crecimiento del mercado

La mayor oportunidad reside en aumentar la penetración de USM en eventos de motores y componentes donde las nuevas piezas OEM todavía dominan. A medida que las flotas envejecen y los plazos de entrega de los OEM siguen siendo ajustados, hay espacio para sustituir una mayor proporción de LLP, rotables y accesorios de alto valor con USM, especialmente en vehículos de fuselaje estrecho y motores de nueva tecnología de primera generación. A nivel regional, Asia Pacífico, Medio Oriente y partes de América Latina siguen teniendo una penetración insuficiente en USM en comparación con América del Norte y Europa Occidental; A medida que maduren la capacidad local de MRO, la actividad de arrendamiento y la infraestructura de desmontaje, estos mercados pueden respaldar mucho más abastecimiento y reparación local. También hay un claro espacio en blanco en lo digital: la comparación sólida y en tiempo real de la disponibilidad, los precios, los datos de certificación y los horarios de las tiendas de USM aún está fragmentada. Los jugadores capaces de integrar la visibilidad del inventario, la demanda predictiva y la contratación y solicitud de ofertas automatizadas pueden capturar un valor desproporcionado. Finalmente, las presiones ESG crean una oportunidad emergente para posicionar el USM como una palanca mensurable de la economía circular en las narrativas de sostenibilidad de las aerolíneas.

DESAFÍOS DEL MERCADO

La trazabilidad, la volatilidad de los precios y la fragmentación digital son los principales desafíos del mercado

El mercado enfrenta varios desafíos operativos y estratégicos que los actores clave deben resolver para desbloquear la próxima fase de crecimiento. La trazabilidad y la calidad de los datos siguen siendo desiguales, especialmente para piezas heredadas con historiales incompletos; Las aerolíneas y los reguladores desconfían con razón de cualquier brecha, lo que obliga a los proveedores de USM a invertir grandes cantidades en documentación, inspecciones y registros digitales. Los precios son volátiles, impulsados por las oscilaciones en las oleadas de retiros, la popularidad de las variantes de motor y los cambios repentinos en la estrategia de la flota, lo que dificulta la gestión del riesgo de inventario y la valoración de activos. La fragmentación digital es otro problema: los inventarios, los estados de reparación, los boletines de servicio y los pronósticos de demanda están dispersos en múltiples sistemas y hojas de cálculo, lo que limita la verdadera visibilidad de un extremo a otro. Si a esto le sumamos la complejidad de alinear los intereses entre los OEM, los independientes, los arrendadores y las unidades MRO de las aerolíneas, el desafío de la coordinación es claro. Abordar estos problemas a través de una mejor infraestructura de datos, modelos de precios más inteligentes y asociaciones más transparentes es fundamental para un crecimiento sostenible y escalable del USM.

ANÁLISIS DE SEGMENTACIÓN

Por proveedor

El segmento de posventa lideró el mercado, ya que se mueve más rápido que los OEM en desmontajes

Por proveedor, el mercado se segmenta en OEM y posventa.

El segmento del mercado de repuestos capturó la mayor cuota de mercado en 2025. En 2026, se prevé que el segmento domine con una cuota del 74,29%. La demanda del segmento del mercado de repuestos es fuerte a medida que las aerolíneas y los MRO prefieren cada vez más a los especialistas independientes de USM por su flexibilidad, apalancamiento de precios y una cobertura más amplia de múltiples OEM. Los proveedores de posventa pueden actuar más rápido que los OEM en cuanto a desmontajes, abastecimiento y estructuras de acuerdos, lo que los convierte en socios fundamentales para los operadores que se encuentran bajo presión de efectivo, plazos de entrega y disponibilidad.

Se espera que el segmento OEM crezca a una tasa compuesta anual del 4,9% durante el período previsto.

Por tipo de aeronave

Los aviones de cuerpo estrecho dominan mientras operan en redes sensibles a los costos

Por tipo de avión, el mercado se divide en jet de fuselaje estrecho, jet de fuselaje ancho, turbohélice yjet regional.

El segmento de aviones de fuselaje estrecho capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 62,76%. La demanda de USM es mayor en el segmento de aviones de fuselaje estrecho, ya que estos aviones dominan los ciclos de vuelo globales y operan en redes de alta utilización y sensibles a los costos. Las visitas continuas a talleres para motores CFM56, LEAP, V2500 y similares, además de una fuerte rotación de rotativos e interiores, hacen que los vehículos de carrocería estrecha sean los principales consumidores de USM en todas las regiones principales.

Se espera que el segmento de aviones de fuselaje ancho crezca a una tasa compuesta anual del 4,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por producto

A medida que aumentan los costos de materiales y las cargas de las visitas al taller, se intensifica la demanda de USM para motores

Por producto, el mercado se clasifica en motor, componente, fuselaje y otros.

El segmento de motores capturó la mayor cuota de mercado en 2025. En 2026, se prevé que el segmento domine con una cuota del 51,72%. La demanda de Engine USM es intensa, impulsada por el costo extremo de las piezas nuevas OEM y los largos plazos de entrega para componentes y módulos críticos con una vida útil limitada. Las aerolíneas confían en USM para mantener los motores en funcionamiento, reducir los picos de efectivo en las visitas a talleres y proteger la confiabilidad del despacho, especialmente para los populares motores de batalla que enfrentan retrasos persistentes en el mantenimiento.

Se espera que el segmento de componentes crezca a una tasa compuesta anual del 4,4% durante el período previsto.

Por canal de distribución

Al priorizar el control y la trazabilidad, el abastecimiento directo impulsó las ventas directas (B2B)

Por canal de distribución, el mercado se clasifica en ventas directas (B2B), ventas intermediadas y plataformas y mercados electrónicos en línea.

El segmento de ventas directas (B2B) capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 57,50%. La demanda directa de USM B2B sigue siendo dominante, ya que las aerolíneas, los MRO y los arrendadores favorecen acuerdos negociados e impulsados por las relaciones para paquetes de motores y componentes de alto valor. Los canales directos brindan una mayor transparencia sobre la trazabilidad, los precios y los términos de entrega, lo que permite a los compradores obtener soluciones materiales personalizadas y soporte a largo plazo en lugar de depender únicamente de corredores o mercados.

Se espera que el segmento de plataformas y mercados electrónicos en línea crezca a una tasa compuesta anual del 5,5% durante el período previsto.

Por usuario final

Debido a la edad de la flota, la utilización y el aumento de la presión de los costos, aumenta la demanda de USM de las aerolíneas comerciales

Por usuario final, el mercado se clasifica en aerolíneas comerciales, aerolíneas de carga y aviación militar.

El segmento de aerolíneas comerciales capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 67,50%. La demanda de las aerolíneas comerciales está aumentando a medida que los transportistas operan con mayor esfuerzo flotas más antiguas, enfrentan tiempos de entrega de repuestos persistentes y luchan contra la reducción de márgenes debido a los costos de combustible y mano de obra. Para mantener alta la confiabilidad del despacho y al mismo tiempo reducir el desembolso en efectivo por mantenimiento, están incorporando USM de motores y componentes en estrategias estándar de visitas al taller y revisiones exhaustivas.

Se espera que el segmento de aerolíneas de carga crezca a una tasa compuesta anual del 5,4% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE USM DEL TRANSPORTE AÉREO

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

América del Norte tuvo la participación dominante en 2024, valorada en 2.860 millones de dólares, y también se hizo con la participación líder en 2025 con 2.980 millones de dólares. La demanda de USM del transporte aéreo en América del Norte está impulsada por la enorme flota instalada en la región, la densa actividad de desmontaje y la infraestructura madura de MRO. Las aerolíneas y los arrendadores utilizan agresivamente el USM para combatir la inflación de materiales, respaldar las visitas a talleres de motores pesados y mantener activos envejecidos de fuselaje estrecho y ancho volando durante las continuas limitaciones de la cadena de suministro de OEM.

En 2026, se estima que el mercado estadounidense alcanzará los 2.910 millones de dólares. En Estados Unidos, la demanda de USM en el transporte aéreo está respaldada por la flota comercial más grande del mundo, densos grupos de MRO y desmontaje, y una fuerte presencia de arrendadores. Las aerolíneas obtienen agresivamente motores y componentes USM para compensar la inflación del material, acelerar los tiempos de giro y mantener aviones de carga y de fuselaje estrecho más antiguos altamente viables económicamente en servicio.

North America Air Transport USM Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

Se prevé que Europa registre una tasa de crecimiento del 4,1% y alcance la valoración de 2.620 millones de dólares en 2026. En Europa, la demanda de transporte aéreo USM refleja una combinación de importantes aerolíneas de bandera, operadores de bajo costo y fuertes centros de arrendamiento. Las aerolíneas utilizan cada vez más USM para gestionar los costos del ciclo de vida en flotas de generación mixta, mientras que la ampliación de la capacidad de desmontaje y reparación de componentes en el Reino Unido, Alemania, Francia y Europa en general refuerza la disponibilidad regional de materiales.

Asia Pacífico

Se estima que el mercado en Asia Pacífico alcanzará los 2.360 millones de dólares en 2026. La demanda de transporte aéreo USM de Asia Pacífico se está acelerando a medida que China, India y el sudeste asiático añaden flotas de fuselaje estrecho y utilización de rampas. Los operadores buscan que USM reduzca el desembolso en efectivo por mantenimiento, proteja la confiabilidad del despacho y localice el soporte material, mientras que las emergentes instalaciones regionales de MRO y desmontaje trasladan gradualmente más abastecimiento de USM más cerca de casa.

Resto del mundo

Se prevé que el mercado del resto del mundo alcance un récord de 860 millones de dólares en 2026. En el resto del mundo, la demanda de USM está liderada por los centros de fuselaje ancho de Oriente Medio, los crecientes transportistas africanos y las flotas latinoamericanas que extienden la vida útil de los aviones. Las aerolíneas y los MRO utilizan USM para superar los largos plazos de entrega de los OEM, respaldar controles intensivos y mantener la capacidad disponible a pesar de las limitaciones y la utilización de capital e infraestructura.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que amplían rápidamente sus capacidades e influencia en el mercado USM del transporte aéreo

Un grupo concentrado de integradores especializados, MRO y actores afiliados a OEM dan forma al mercado USM del transporte aéreo. A J Walter Aviation Limited (Reino Unido) y AJ Walter Aviation Limited (EE. UU.) se encuentran en el centro de la agrupación global de componentes y el soporte integral, aprovechando amplios inventarios en múltiples flotas. AAR Corp. (EE.UU.) y AerSale Inc. (EE.UU.) combinan capacidades de desmontaje, comercialización y MRO para incorporar USM de motores y componentes a los programas de mantenimiento de las aerolíneas. Boeing Company (EE.UU.) y General Electric (EE.UU.) combinan cada vez más paquetes de soporte OEM con USM, utilizando su base instalada y acceso a datos para controlar los flujos de materiales críticos. Delta TechOps (EE.UU.) y GA Telesis, LLC (EE.UU.) operan como poderosos híbridos MRO-comerciantes, convirtiendo sus flotas internas y de clientes en materia prima recurrente de USM. HEICO Corporation (EE. UU.) fortalece el ecosistema con PMA y profundidad de distribución, mientras que Liebherr Group (Suiza) respalda el soporte de sistemas de alto valor, especialmente en trenes de aterrizaje y equipos de gestión del aire.

LISTA DE EMPRESAS CLAVE DE TRANSPORTE AÉREO USM PERFILADAS:

- A J Walter Aviation Limited (Reino Unido)

- AAR Corp.(A NOSOTROS.)

- AerSale Inc. (EE.UU.)

- AJ Walter Aviation Limited (EE. UU.)

- Compañía Boeing(A NOSOTROS.)

- Operaciones tecnológicas delta(A NOSOTROS.)

- GA Telesis, LLC(A NOSOTROS.)

- General Electric (EE.UU.)

- Corporación HEICO (EE. UU.)

- Grupo Liebherr (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2025 -Satair, una filial de Airbus, acordó comprar Unical Aviation Inc., un proveedor global de piezas y componentes de USM, junto con su filial ecube, que se especializa en servicios de almacenamiento, desmontaje y transición de aeronaves. El acuerdo marca un paso importante en la estrategia USM de Satair y fortalece su capacidad para ofrecer soluciones posventa integradas de extremo a extremo.

- Octubre 2025 -VSE Aviation formó una asociación estratégica con Eaton para impulsar el suministro de USM para aviones comerciales. El acuerdo combina la experiencia en reparación OEM de Eaton con las fortalezas de VSE en distribución ygestión de activos. Según el acuerdo, VSE adquirirá y gestionará componentes retirados y reacondicionados, ampliando el conjunto de activos rotables y de intercambio disponibles para aerolíneas y proveedores de MRO.

- Octubre 2025 -La unidad Skyparts de Acron Aviation y Setna iO formaron una asociación de canal estratégico para ampliar la distribución mundial de piezas OEM y USM. La asociación amplía sustancialmente la presencia global y la profundidad del inventario de Skyparts, respaldando su objetivo de proporcionar soluciones de nivel OEM con la velocidad y flexibilidad del mercado USM.

- Abril 2025 -AerFin e Iberia Mantenimiento firman un Acuerdo Estratégico de Servicios de Reparación centrado en USM. Las empresas describen esto como una nueva fase en su relación, destinada a brindar un soporte mejorado y más rentable para las aerolíneas de todo el mundo. La asociación se basa en su cooperación existente, en virtud de la cual Iberia Maintenance ya compra piezas de motor a AerFin.

- marzo 2025 -AAR CORP extendió su acuerdo exclusivo de productos de motores reparables con FTAI Aviation Ltd. para CFM56 USM hasta 2030. La colaboración renovada continúa su programa conjunto centrado en el suministro de material reparable usado para motores CFM56 a aerolíneas, MRO y socios OEM.

COBERTURA DEL INFORME

Este informe ofrece una inmersión profunda y detallada en el ecosistema USM del transporte aéreo, perfilando a los principales proveedores de repuestos y desmontaje, MRO y administradores de arrendamiento/activos, las categorías principales de USM (motores, rotables, estructuras de fuselajes, trenes de aterrizaje,aviónica, e interiores), y los principales casos de uso en flotas de pasajeros y carga, desde aviones de fuselaje estrecho hasta aviones regionales y de fuselaje ancho. Traza los hitos regulatorios, las tendencias de retiro y desmantelamiento de flotas, y los programas de visitas a talleres y abastecimiento del mundo real que ahora están en marcha, y señala los cambios que configurarán la próxima ola de penetración de USM. En conjunto, estos hilos explican el reciente repunte en la adopción del USM y qué impulsará la próxima etapa de crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,7% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

Por región |

Por proveedor · OEM · Mercado de posventa |

|

Por tipo de aeronave · Chorro de cuerpo estrecho · Jet de fuselaje ancho · Turbohélice · Jet regional |

|

|

PorProducto · Motor · Componente · Estructura del avión · Otros |

|

|

Por Canal de distribución · Venta Directa (B2B) · Ventas intermediadas · Plataformas y mercados electrónicos en línea |

|

|

PorUsuario final · Aerolíneas comerciales · Aerolíneas de carga · Aviación Militar |

|

|

Por región · Norteamérica (por proveedor, tipo de aeronave, producto, canal de distribución y usuario final) o EE. UU. (por proveedor) o Canadá (por proveedor) · Europa (por proveedor, tipo de aeronave, producto, canal de distribución y usuario final) o Reino Unido (por proveedor) o Alemania (por proveedor) o Francia (por proveedor) o Rusia (por proveedor) o Resto de Europa (Por proveedor) · Asia Pacífico (por proveedor, tipo de aeronave, producto, canal de distribución y usuario final) o China (por proveedor) o Japón (por proveedor) o India (por proveedor) o Resto de Asia Pacífico (por proveedor) · Resto del mundo (por proveedor, tipo de aeronave, producto, canal de distribución y usuario final) o Medio Oriente y África (por proveedor) o América Latina (por proveedor) |

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 8.550 millones de dólares en 2025 y se estima que alcanzará los 12.930 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 4,7% durante el período de proyección (2026-2034).

Se estima que el segmento Aftermarket es el segmento líder en este mercado durante el período de pronóstico.

Se estima que el segmento de aviones de fuselaje estrecho será el segmento líder en este mercado durante el período de pronóstico.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt y JENOPTIK AG son algunos de los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 287

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.