Tamaño del mercado de SATCOM aerotransportado, participación y análisis de la industria, por plataforma (aviones de ala fija (aviones comerciales, aviones de negocios, aviones de aviación general y aviones militares), aviones de ala giratoria (helicópteros militares y helicópteros civiles) y vehículos aéreos no tripulados), por banda de frecuencia (banda L, banda Ku, banda Ka, banda X y otras), por aplicación (conectividad en vuelo (IFC) y banda ancha para pasajeros, comunicaciones de misión y C2 (comando y control), ISR, retorno de datos de sensores y video, y otros), por componente (terminal

(Oferta válida hasta 15th Aug 2026)

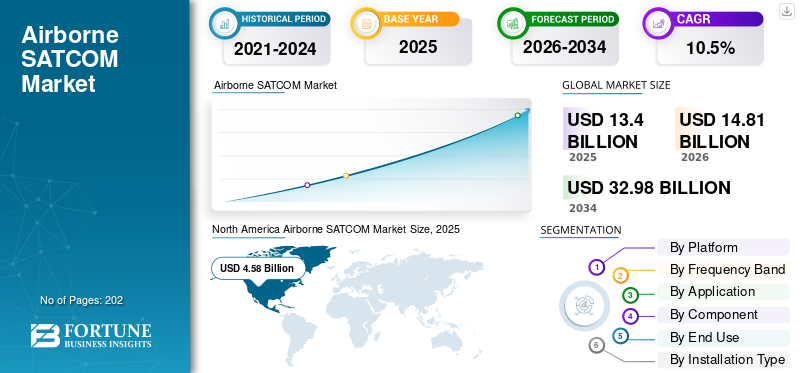

Tamaño del mercado de SATCOM aerotransportado y perspectivas futuras

El tamaño del mercado mundial de SATCOM aerotransportado se valoró en 13,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 14,81 mil millones de dólares en 2026 a 32,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,5% durante el período previsto.América del Norte dominó el mercado mundial de comunicaciones por satélite aerotransportadas con una cuota de mercado del 34,17% en 2025.

Airborne SATCOM (Comunicaciones por satélite) se refiere a sistemas de comunicación instalados en aeronaves u otras plataformas aéreas que proporcionan transmisión confiable y de alta velocidad de datos, voz y video a través de satélites. Estos sistemas permiten a las aeronaves mantener la conectividad con estaciones terrestres, satélites y otros activos aéreos independientemente de su ubicación o altitud, lo que facilita la comunicación más allá de la línea de visión. SATCOM aerotransportado es crucial para el intercambio de inteligencia en tiempo real, la coordinación de misiones y la agilidad operativa, ya que admite conectividad de alta velocidad de datos en varias órbitas de satélites.

Los principales actores del mercado incluyen Thales Group (Francia), General Dynamics Corporation (EE.UU.), Collins Aerospace (EE.UU.), Honeywell International Inc. (EE.UU.), L3 Harris Technologies (EE.UU.) y Viasat Inc. (EE.UU.). Thales Group ofrece sistemas SATCOM aerotransportados integrados centrados en la resiliencia y el cifrado para los sectores comercial, de defensa y de seguridad nacional. General Dynamics Corporation proporciona equipos SATCOM aéreos seguros, incluidas radios tácticas, módems de forma de onda avanzados y enlaces de datos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado SATCOM aerotransportado

- Tamaño del mercado en 2025: 13.400 millones de dólares

- Tamaño del mercado en 2026: 14,81 mil millones de dólares

- Tamaño del mercado previsto para 2034: 32.980 millones de dólares

- CAGR: 10,5% entre 2026 y 2034

- América del Norte dominó el mercado aéreo SATCOM con una participación del 34,17% en 2025.

- Se proyecta que el segmento de vehículos aéreos no tripulados registre la CAGR más alta del 13,6% durante el período previsto.

- Se espera que el segmento Ka-Band crezca a una tasa compuesta anual del 12,3%, superando la tasa compuesta anual del mercado general del 10,5%.

América del norte

América del Norte lideró el mercado mundial en 2025 con ingresos de 4.580 millones de dólares, respaldados por un fuerte gasto en defensa y una infraestructura avanzada de conectividad de aviación.

Europa

Se espera que Europa sea testigo de un crecimiento constante, impulsado por un amplio tráfico aéreo intraeuropeo, la atención regulatoria a la seguridad de la aviación y las inversiones en sistemas seguros de comunicación por satélite.

Asia Pacífico

Se prevé que Asia Pacífico crezca rápidamente debido al aumento del tráfico de pasajeros, el aumento de las entregas de aviones, la expansión de la adopción de conectividad en vuelo y un mayor gasto en modernización de la defensa.

A NOSOTROS.

Estados Unidos sigue siendo un mercado clave debido a inversiones sustanciales en comunicaciones militares, operaciones ISR y tecnologías de conectividad aérea de próxima generación.

Japón

Japón está presenciando una mayor adopción de SATCOM aerotransportado, respaldada por crecientes capacidades de defensa, programas de modernización de la aviación y la demanda de redes de comunicación seguras.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Se espera que la demanda de conectividad y comunicación confiable y de alta velocidad a bordo impulse el crecimiento del mercado

Uno de los impulsores importantes del mercado es la creciente demanda de conectividad y comunicaciones confiables y de alta velocidad en vuelo tanto en la aviación comercial como en las operaciones militares. Las aerolíneas están tratando de aprender formas de mejorar la experiencia de los pasajeros ofreciendo acceso a Internet, transmisión y comunicación en tiempo real. Además, el sector de defensa de varios países necesita comunicaciones seguras y fuera de la línea de visión para lograr eficiencia operativa y conocimiento de la situación. Además, las agencias gubernamentales se están asociando con numerosos proveedores de soluciones SATCOM para una comunicación segura y de alta velocidad en operaciones de misión crítica.

- Por ejemplo, en octubre de 2025, la agencia del gobierno de EE. UU. otorgó un contrato de cinco años para proporcionar comunicación por satélite aéreo multibanda y multiorbita. Esta solución se adquirió para permitir una conectividad segura de gran ancho de banda a nivel mundial y respaldar las comunicaciones de misiones críticas de la agencia en toda su flota aérea.

RESTRICCIONES DEL MERCADO:

Alto costo de desarrollo y mantenimiento para limitar la expansión del mercado

El mercado enfrenta restricciones debido a los altos costos asociados con el desarrollo, despliegue y mantenimiento de infraestructura y equipos de comunicaciones por satélite. Se necesitan importantes inversiones de capital y mano de obra calificada para construir y mantener la infraestructura de estaciones terrenas y terminales satelitales especializados. Se espera que esto limite la adopción de SATCOM aéreo entre operadores más pequeños y mercados emergentes. Además, la complejidad técnica de integrar estos sistemas en las aeronaves y garantizar el cumplimiento de rigurosas certificaciones aeroespaciales aumenta el costo general, lo que obstaculiza el crecimiento del mercado de SATCOM aerotransportado.

OPORTUNIDADES DE MERCADO:

La creciente adopción de vehículos aéreos no tripulados y las tecnologías avanzadas presentan oportunidades de crecimiento para el crecimiento del mercado

El mercado ofrece importantes oportunidades de crecimiento, debido a un aumento en la adopción devehículos aéreos no tripulados (UAV)tanto para aplicaciones militares como comerciales. Los operadores de vehículos aéreos no tripulados exigen conectividad satelital continua y confiable para comando, control, vigilancia y transmisión de datos. Se espera que esto acelere la necesidad de terminales SATCOM ligeros y eficientes. Además, se espera que los avances en las tecnologías de comunicaciones por satélite y el software para plataformas UAV para soportar altas velocidades de datos, movilidad avanzada y mejorar las comunicaciones impulsen el crecimiento de la industria SATCOM aerotransportada.

- Por ejemplo, en noviembre de 2025, ST Engineering iDirect y Black Cat Systems Pty Ltd avanzaron en la tecnología de comunicaciones por satélite con el lanzamiento del Laboratorio de demostración de tecnología satelital avanzada adaptado a las Fuerzas de Defensa de Australia (ADF). Esta iniciativa incluye el desarrollo del módem definido por software 450 (450SDM) de ST Engineering iDirect, que presenta capacidades de múltiples formas de onda y múltiples órbitas que admiten órbitas HEO, GEO, MEO y LEO.

Estos avances tecnológicos en el sistema, junto con la integración con la IA y la IoT, están mejorando las capacidades del servicio y la eficiencia operativa, lo que se espera que ofrezca oportunidades lucrativas para el crecimiento del mercado.

DESAFÍOS DEL MERCADO:

La disponibilidad limitada de espectro y las restricciones regulatorias actúan como un desafío para el mercado

Otro desafío clave del mercado para las comunicaciones aéreas por satélite es la limitada disponibilidad de espectro y las restricciones regulatorias. Las comunicaciones por satélite requieren acceso a bandas de frecuencia específicas, que están fuertemente reguladas y a menudo congestionadas, lo que genera posibles interferencias y limitaciones en la asignación de ancho de banda. La coordinación entre jurisdicciones internacionales para el uso de frecuencias, el cumplimiento de los estándares de compatibilidad electromagnética en evolución y la gestión del uso compartido del espectro entre múltiples usuarios obstaculizan el crecimiento del mercado.

TENDENCIAS DEL MERCADO SATCOM AÉREOS:

La integración de constelaciones de satélites multiórbita es una tendencia importante en el mercado

Una tendencia clave en el mercado es el uso de constelaciones de satélites multiorbita que combinan satélites de órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita terrestre geoestacionaria (GEO) para ofrecer una conectividad fluida, resistente y de alta capacidad. Este enfoque de órbitas múltiples mejora la cobertura geográfica, reduce la latencia y aumenta la confiabilidad al permitir que las plataformas aéreas cambien dinámicamente entre satélites según la disponibilidad y las necesidades de la misión. Por lo tanto, los actores clave de esta industria se están centrando en desarrollar sistemas avanzados multiórbita.comunicación satelitalplataformas y soluciones que mejoran la conectividad, la seguridad y la flexibilidad operativa.

- Por ejemplo, en febrero de 2024, Comtech Telecommunications Corp. lanzó su nueva plataforma SATCOM multiórbita ELEVATE 2.0, diseñada para proporcionar una conectividad global perfecta mediante la integración de redes en órbita terrestre baja (LEO), órbita terrestre media (MEO), órbita terrestre geoestacionaria (GEO) y satélites de muy alto rendimiento (V-HTS) en una única plataforma de bajo tamaño, peso y potencia (SWaP).

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

La demanda de comunicaciones seguras y el aumento de la producción de aeronaves impulsan el crecimiento del segmento de aeronaves de ala fija

Por plataforma, el mercado se segmenta en aviones de ala fija, aviones de ala giratoria y vehículos aéreos no tripulados. Los aviones de ala fija incluyen aviones comerciales, aviones de negocios, aviones de aviación general yaviones militares. Los aviones de ala giratoria comprenden helicópteros militares y helicópteros civiles.

El segmento de aviones de ala fija tiene la mayor participación de mercado de Airborne SATCOM y su crecimiento está impulsado por la necesidad de comunicaciones confiables y seguras para una gran cantidad de flotas comerciales y militares de ala fija, y un aumento en la producción de aviones. La demanda del segmento crece debido a las fuertes inversiones de las aerolíneas y los sectores de defensa para mejorar la experiencia de los pasajeros y la eficiencia operativa a través de sistemas SATCOM avanzados.

Los vehículos aéreos no tripulados son el segmento de más rápido crecimiento y se prevé que crezca a la CAGR más alta del 13,6%. Los factores responsables del crecimiento del segmento son un aumento en la demanda de comando, control e intercambio de datos continuos en tiempo real en aplicaciones de vehículos aéreos no tripulados tanto militares como comerciales. Además, los sectores de defensa de todo el mundo se están asociando con proveedores de SATCOM para terminales SATCOM compactos y livianos diseñados específicamente para vehículos aéreos no tripulados, lo que impulsa el crecimiento del segmento.

- Por ejemplo, en abril de 2025, Gilat Satellite Networks Ltd. anunció que su División de Defensa obtuvo un contrato de más de 11 millones de dólares de una empresa de vehículos aéreos no tripulados para la entrega de terminales de comunicación por satélite transportables DKET 3420 diseñados para operaciones de misión crítica.

Por banda de frecuencia

El ancho de banda equilibrado, la confiabilidad y la cobertura satelital madura aumentan la demanda de bandas Ku

Según la banda de frecuencia, el mercado se segmenta en Banda L, Banda Ku, Banda Ka, Banda X y otras.

El segmento Ku-Band adquiere la mayor participación en el mercado, impulsado por su adopción generalizada en aplicaciones comerciales y militares debido a sus ventajas, como el equilibrio de ancho de banda, costo y confiabilidad. Los sistemas de banda Ku tienen una densa cobertura satelital y una tecnología avanzada y madura, lo que los hace altamente confiables paraInternet a bordoacceso, llamadas de voz y transmisión de video a precios asequibles. Además, los aviones comerciales existentes ya están equipados para acomodar terminales SATCOM de banda Ku, lo que permite un fácil despliegue y modernización, impulsando el crecimiento del segmento.

El segmento Ka-Band está experimentando el crecimiento más rápido con una CAGR de alrededor del 12,3% debido a la mayor demanda de mayor rendimiento de datos y aplicaciones con uso intensivo de ancho de banda, como transmisión de video y acceso a la nube. Además, el desarrollo continuo de antenas de banda Ka tecnológicamente avanzadas para soportar la conectividad multiórbita y la comunicación móvil ininterrumpida impulsa el crecimiento del segmento.

- Por ejemplo, en noviembre de 2025, Sivers Semiconductors y Doosan se asociaron para desarrollar paneles escalables de matriz orientable electrónicamente (ESA) en la banda Ka para comunicaciones por satélite.

Por aplicación

La creciente demanda de pasajeros y las asociaciones con aerolíneas respaldan la conectividad a bordo (IFC) y el crecimiento del segmento de banda ancha para pasajeros

Según la aplicación, el mercado se segmenta en conectividad a bordo (IFC) y banda ancha para pasajeros, comunicaciones de misión y C2 (comando y control), ISR, vídeo ysensorbackhaul de datos, servicios de seguridad y gestión del tráfico aéreo, entre otros.

El segmento de conectividad a bordo (IFC) y banda ancha para pasajeros lidera el mercado a medida que la industria aérea está experimentando una mayor demanda de los pasajeros de acceso confiable a Internet y servicios de entretenimiento a bordo en aviones comerciales y de negocios. Las aerolíneas se están asociando con proveedores de servicios satelitales para instalar antenas multihaz de banda Ku y Ka que permiten banda ancha de alta velocidad, transmisión de video y aplicaciones en la nube en vuelos de larga distancia. Se prevé que todos estos factores aumenten la adopción de sistemas de comunicación por satélite para aplicaciones de conectividad en vuelo.

El segmento de backhaul de datos de sensores, video y ISR crece con la CAGR más rápida del 11,8%. El segmento crece a un ritmo rápido debido al aumento de las inversiones en soluciones SATCOM aerotransportadas habilitadas para ISR para respaldar la guerra centrada en la red y el conocimiento de la situación en el campo de batalla. Además, se espera que el aumento de los requisitos de soluciones de conectividad multifrecuencia y multiórbita resistentes, compactas y con misión asegurada para el sector de defensa impulse el crecimiento del segmento en el mercado durante el período de pronóstico.

- Por ejemplo, en septiembre de 2025, AERKOMM firmó un acuerdo de socio de distribución con VolitionRF para distribuir las avanzadas terminales aéreas SATCOM multibanda Ku/Ka y X/Ka de VolitionRF en toda la región de Asia Pacífico, dirigidas a defensa, aeroespacial, vigilancia de inteligencia y reconocimiento ISR, y plataformas no tripuladas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Los programas de modernización y la mayor demanda de acceso a Internet a bordo impulsan el crecimiento del segmento de terminales

Según los componentes, el mercado se segmenta en terminales, antenas y radomos, módems y enrutadores, transceptores, amplificadores de potencia y otros.

El segmento de terminales domina el mercado debido a la creciente demanda de acceso a Internet y entretenimiento a bordo en la aviación comercial. Los terminales se utilizan para traducir señales satelitales y ayudan a permitir comunicaciones militares de banda ancha de alta velocidad y en tiempo real. Es un componente esencial que permite la transferencia segura de datos y el conocimiento de la situación. La creciente flota de nuevos aviones listos para la conectividad y los programas de modernización en flotas más antiguas impulsan aún más las instalaciones de terminales, lo que a su vez impulsa la demanda de SATCOM aerotransportado.

ElantenasSe espera que el segmento de radomos y radomos crezca con una CAGR estimada entre 11,7%. El segmento está creciendo a medida que los sistemas SATCOM avanzan y existe una necesidad cada vez mayor de antenas multibanda de alto rendimiento integradas con radomos aerodinámicos de baja pérdida. Además, los fabricantes de componentes se centran en el desarrollo de antenas que mejoran la conectividad y simplifican la integración de redes SATCOM comerciales en diversos aviones, lo que impulsa la demanda de componentes e impulsa aún más el crecimiento del mercado.

- Por ejemplo, en septiembre de 2024, Viasat obtuvo un contrato DEUCSI del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. por valor de 33,6 millones de dólares para desarrollar antenas en fase de matriz de barrido electrónico activo (AESA) de bajo SWaP que proporcionen enlaces SATCOM resilientes, multibanda, multiórbita y de múltiples proveedores para aviones tácticos, incluidas plataformas de ala giratoria.

Por uso final

La alta demanda de servicios avanzados de conectividad a bordo impulsa el crecimiento del segmento comercial

Según el uso final, el mercado se segmenta en comercial y gobierno y defensa.

El segmento comercial tiene la mayor participación de mercado y está creciendo con la tasa de crecimiento más rápida debido a la alta demanda de servicios de conectividad a bordo, como acceso a Internet, transmisión por secuencias y una mejor experiencia para los pasajeros. Las aerolíneas están equipando cada vez más aviones nuevos con soluciones de ajuste de línea SATCOM y modernizando flotas más antiguas para satisfacer las expectativas de los pasajeros.

- Por ejemplo, en enero de 2025, Etihad Airways anunció la extensión de su asociación con Viasat para implementar Viasat Amara, una solución de conectividad a bordo de próxima generación, en toda su flota, incluidos los aviones Airbus A321LR, A350 y Boeing 787 Dreamliner, mejorando la experiencia digital de los pasajeros con Internet de alta velocidad para transmisión, TV en vivo y otras aplicaciones.

El segmento de gobierno y defensa está creciendo a un ritmo constante con una tasa compuesta anual del 9,7%. La adopción militar de comunicaciones por satélite entre aviones está respaldada por presupuestos de modernización de la defensa centrados en la integración de SATCOM aerotransportados para vehículos aéreos no tripulados, aviones de combate yhelicópteros. El crecimiento del segmento está impulsado por la necesidad de sistemas SATCOM cifrados y de baja latencia capaces de transmitir datos de sensores, transmisiones de video y comunicaciones operativas a nivel mundial.

- Por ejemplo, en junio de 2023, CesiumAstro recibió un contrato de 3,6 millones de dólares del programa de aumento de financiación táctica AFWERX (TACFI) de la Fuerza Aérea de EE. UU. para construir, integrar y realizar una demostración de su terminal de comunicaciones por satélite (SATCOM) a bordo del avión pilotado de forma remota MQ-9A Reaper de General Atomics.

Por tipo de instalación

Las actualizaciones de conectividad de flotas antiguas y el cumplimiento normativo estimulan el crecimiento del segmento de modernización

Según el tipo de instalación, el mercado se segmenta en ajuste de línea y modernización/actualización.

El segmento de modernización/actualización tiene la participación mayoritaria en el mercado, ya que los operadores están actualizando cada vez más los aviones de mediana edad y viejos para cumplir con los crecientes requisitos de conectividad, reglamentarios y de seguridad.

- Por ejemplo, en mayo de 2024, Collins Aerospace logró la primera certificación de modernización e instalación de su sistema de comunicación por satélite IRT NX (SATCOM), utilizando la red Iridium Certus 700, en un Cessna CitationJet 525 de Prince Aviation.

Además, las aerolíneas extienden la vida útil de las aeronaves instalando banda ancha para pasajeros y mejorando las comunicaciones operativas mediante la modernización, lo que actúa como otro impulsor del crecimiento del segmento.

El segmento line-fit crece con la tasa de crecimiento más rápida de la industria, con una tasa compuesta anual del 10,2%. El segmento está creciendo rápidamente debido al creciente número de aviones listos para la conectividad que entregan los fabricantes de equipos originales tanto en el sector comercial como en el militar. Los nuevos modelos de aviones vienen preinstalados con antenas y terminales SATCOM integrados, lo que reduce la complejidad de la instalación y los costos del ciclo de vida. Además, las aerolíneas se asocian con proveedores de SATCOM para sistemas de comunicación Linefit para un acceso a Internet rápido, confiable y fluido durante el vuelo.

- Por ejemplo, en noviembre de 2025, Neo Space Group (NSG) y Thai Airways se asociaron para adaptar la avanzada solución de conectividad a bordo (IFC) Skywaves de NSG en los 34 aviones Boeing 787 Dreamliner de Thai Airways, ofreciendo velocidades de banda ancha de hasta 200 Mbps para Wi-Fi de alta velocidad para pasajeros y una mayor eficiencia operativa.

Perspectivas regionales del mercado SATCOM aerotransportado

Por regiones, el mercado se divide en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Airborne SATCOM Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en el mercado, valorada en 4,58 mil millones de dólares en 2025, y se espera que crezca a una tasa compuesta anual significativa durante el período previsto. El mercado en la región está creciendo debido a la fuerte demanda de conectividad a bordo de alto ancho de banda en aerolíneas comerciales y flotas de aviación de negocios. Además, los programas de defensa en Estados Unidos están dando prioridad a arquitecturas SATCOM multiórbita resistentes para respaldar el comando y control. Además, países como Estados Unidos invierten constantemente en el desarrollo de sistemas de antenas avanzados para mejorar las comunicaciones por satélite en plataformas de aviones.

- Por ejemplo, en septiembre de 2025, el Laboratorio de Investigación de la Fuerza Aérea de EE. UU. adjudicó un contrato a Cubic Defense para desarrollar su sistema de antena SATCOM híbrido multienlace, multibanda y multiórbita Halo, que admite transmisión y recepción simultáneas en varias bandas de frecuencia.

Además, los operadores y las aerolíneas están anunciando actualizaciones a los paquetes de conectividad satelital de próxima generación, que se espera impulsen la demanda de soluciones de comunicación satelital en la región.

Europa

En Europa, se espera que el mercado experimente un crecimiento constante debido a una densa red de rutas aéreas intraeuropeas y una sólida base instalada de conectividad en flotas de fuselaje estrecho y ancho. Además, existe un fuerte enfoque regulatorio en los servicios de seguridad, el enlace de datos y la comunicación continua con el aire.gestión del tráficoautoridades, lo que impulsa el uso de soluciones SATCOM avanzadas. Además, el desarrollo y despliegue de sistemas satelitales a través de diversos programas para proporcionar comunicaciones por satélite seguras y autónomas para el sector de defensa impulsa el crecimiento del mercado.

- Por ejemplo, en noviembre de 2025, la Bundeswehr de Alemania adjudicó a Airbus un contrato de 2.430 millones de dólares para el programa SATCOMBw 3 destinado a desarrollar sistemas terrestres y satélites geoestacionarios militares seguros de próxima generación.

Este despliegue de satélites mejora el SATCOM aéreo al proporcionar una infraestructura de comunicación mejorada, segura y resistente de la que dependen las plataformas aéreas para la conectividad global más allá de la línea de visión.

Asia Pacífico

El mercado de Asia Pacífico está experimentando un rápido crecimiento impulsado por la rápida expansión del tráfico de pasajeros, grandes pedidos pendientes de aviones de fuselaje estrecho y una creciente adopción de la conectividad a bordo. Por lo tanto, la creciente industria química de la India y el enfoque regulatorio en la seguridad en el lugar de trabajo impulsan la demanda de productos durante el período de pronóstico. Además, los crecientes presupuestos de defensa y seguridad nacional en países como China, India, Japón y Corea del Sur en la región están acelerando el despliegue de ISR, patrulla marítima y aviones para misiones especiales habilitados por SATCOM. Además, las aerolíneas y los transportistas están integrando sistemas de conectividad a bordo en su flota de aviones para mejorar la experiencia general de vuelo y satisfacer la creciente demanda de conectividad continua de los pasajeros.

- Por ejemplo, en mayo de 2022, China Southern Airlines contrató a Airbus para instalar un avanzado sistema de conectividad en vuelo HBCplus en sus 30 aviones A350.

Estos acontecimientos ponen de relieve una mayor demanda de soluciones de conectividad fiables y de alta capacidad en la aviación comercial, que se espera que impulse el crecimiento del mercado en la región durante el período previsto.

América Latina

El mercado latinoamericano está impulsado por el creciente tráfico aéreo y un creciente sector de la aviación comercial, lo que impulsa la demanda de servicios avanzados de conectividad y entretenimiento a bordo. Además, las iniciativas gubernamentales destinadas a mejorar la infraestructura aérea regional y ampliar las soluciones de conectividad remota también respaldan el crecimiento del mercado.

Medio Oriente y África

En Medio Oriente y África, el crecimiento del mercado está impulsado por grandes proyectos de infraestructura, incluidos desarrollos de ciudades inteligentes y capacidades aeroportuarias ampliadas, particularmente en los países del Consejo de Cooperación del Golfo (CCG). Estos proyectos exigen soluciones sólidas de comunicación por satélite para gestionar de manera eficiente el tráfico aéreo urbano, la seguridad pública y la gestión de la ciudad. Además, se prevé que el mercado de Arabia Saudita crezca rápidamente, impulsado por una mayor demanda de enlaces satelitales de alto rendimiento en la aviación comercial, el reconocimiento de vehículos aéreos no tripulados de defensa y las comunicaciones gubernamentales.

PAISAJE COMPETITIVO

Actores clave de la industria:

La innovación estratégica, la adopción de materiales avanzados y tecnologías de protección impulsan la dinámica competitiva en el mercado

El mercado aéreo SATCOM se caracteriza por una combinación de empresas multinacionales líderes en defensa y aeroespacial, incluidas Airbus, Lockheed Martin, Northrop Grumman, Thales Group y Raytheon Technologies. Estas empresas ofrecen carteras sólidas y amplias, que incluyen sistemas de comunicación por satélite, antenas, módems y plataformas integradas. Además, estas empresas utilizan la investigación y el desarrollo, las cadenas de suministro globales y las asociaciones estratégicas para obtener una ventaja competitiva en el mercado.

Además, para fortalecer su posición en el mercado, los actores clave están invirtiendo fuertemente en innovación tecnológica, incluido el desarrollo de sistemas con capacidad multiórbita, radios definidas por software y características de seguridad mejoradas. También están formando alianzas con operadores de satélites, agencias de defensa y empresas de tecnología para desarrollar conjuntamente soluciones de próxima generación optimizadas para aplicaciones militares, gubernamentales y comerciales avanzadas.

LISTA DE EMPRESAS CLAVE DE SATCOM AÉREOS PERFILADAS:

- Grupo Tales(Francia)

- Aeroespacial Collins(A NOSOTROS.)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Corporación General Dynamics(A NOSOTROS.)

- Viasat, Inc. (EE. UU.)

- Industrias aeroespaciales de Israel (Israel)

- L3Harris Technologies, Inc. (EE. UU.)

- Redes de satélites Gilat (Israel)

- Orbit Communication Systems Ltd. (Israel)

- Inmarsat plc (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2025: Gogo Inc. anunció en el Salón Aeronáutico de Dubai que Action Aviation se convirtió en el primer operador de Oriente Medio en equipar su BoeingJet de negociosBBJ 737 con el terminal de conectividad Gogo Galileo FDX. Este sistema de antena full-duplex direccionado electrónicamente ofrece conectividad global de alta velocidad y baja latencia.

- Septiembre de 2025:Gilat Satellite Networks Ltd. recibió pedidos superiores a 7 millones de dólares para suministrar terminales SATCOM transportables DKET 3421 adicionales y servicios de apoyo asociados al ejército de los EE. UU.

- Mayo de 2025:L3Harris seleccionó el sistema de comunicación por satélite JetWave X de Honeywell para actualizar el Sistema de Guerra Electrónica y Reconocimiento Aerotransportado (ARES) del Ejército de EE. UU., proporcionando conectividad global resistente y de alta velocidad para la transmisión de datos de misión crítica.

- Abril de 2025:Air Canada anunció que se había convertido en la primera aerolínea comercial en lanzar el servicio Wi-Fi a bordo con tecnología LEO de Eutelsat OneWeb, que brinda conectividad de alta velocidad y baja latencia a los pasajeros.

- Enero de 2024:Viasat firmó un contrato con Lufthansa Group para equipar más de 150 aviones adicionales en Lufthansa, SWISS y Austrian Airlines con la solución de conectividad en vuelo de la Red Europea de Aviación (EAN).

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado SATCOM aerotransportado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. El informe de mercado incluye el análisis de las cinco fuerzas de Porter, que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico del mercado ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El análisis de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los principales actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma, por banda de frecuencia, por aplicación, por componente, por uso final, por tipo de instalación y región |

|

Por plataforma |

|

|

Por banda de frecuencia |

|

|

Por aplicación |

|

|

Por componente |

|

|

Por uso final |

|

|

Por tipo de instalación |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 13.400 millones de dólares en 2025 y se prevé que alcance los 32.980 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.580 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 10,5% durante el período previsto de 2026-2034.

El segmento de aviones de ala fija lidera el mercado por plataforma.

Los factores clave que impulsan el mercado son la demanda de conectividad y comunicaciones confiables y de alta velocidad a bordo.

Thales Group (Francia), Collins Aerospace (EE.UU.), Honeywell International Inc. (EE.UU.) y General Dynamics (EE.UU.) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 202

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.