Tamaño del mercado de baterías de aviones, participación y análisis de la industria, por tipo de aeronave (ala fija, (cuerpo estrecho, cuerpo ancho, jets regionales, jets comerciales y aviones militares) de ala giratoria (helicópteros militares y helicópteros comerciales) y UAV (UAV comerciales y UAV militares)), por tipo de batería (batería sólida, iones de litio, níquel-cadmio y plomo-ácido), por aplicación (propulsión, arranque y respaldo, aviónica y cabina, y otros), Por usuarios finales (OEM y posventa) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

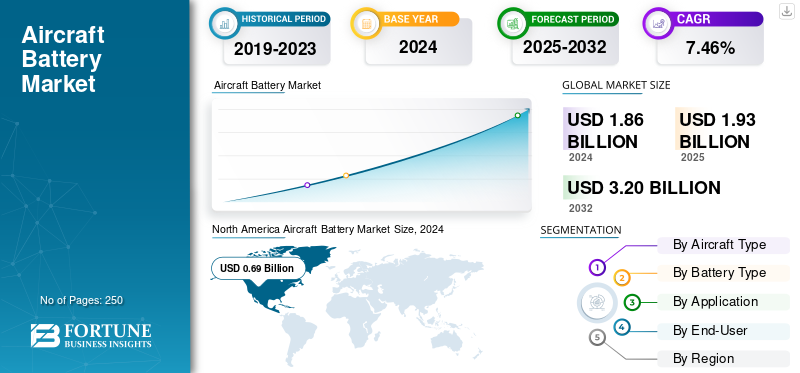

El tamaño del mercado mundial de baterías de aviones se valoró en 1,86 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 1,93 mil millones de dólares en 2025 a 3,20 mil millones de dólares en 2032, exhibiendo una CAGR (tasa de crecimiento anual compuesta) del 7,46% durante el período previsto. América del Norte dominó el mercado de baterías para aviones con una cuota de mercado del 37,09% en 2024.

Las baterías de las aeronaves son fuentes de energía a bordo que ayudan a arrancar los motores y las APU, mantienen en funcionamiento la aviónica y las luces y proporcionan energía de emergencia si fallan los generadores. Vienen en cuatro tipos principales: de estado sólido (emergentes), de iones de litio, de níquel-cadmio y de plomo-ácido. Los nuevos aviones eléctricos también utilizan grandes paquetes de baterías para su propulsión, ya que cumplen estrictos estándares de seguridad.

Las arquitecturas de aviones más eléctricos (MEA) aumentan el número de baterías y la capacidad por cola (incluidos frenos electrohidráulicos, actuadores distribuidos y electrónica de potencia). Las flotas de AAM/eVTOL y UAV comerciales y de defensa cambian las baterías de auxiliares a de misión crítica, lo que genera mayores requisitos de energía y potencia. Las modernizaciones de iones de litio mejoran el peso, el mantenimiento y la confiabilidad del despacho al tiempo que permiten el monitoreo del estado y la integración de eTechLog. Una certificación más clara (por ejemplo, contención de fuga térmica DO-311A y pruebas ambientales DO-160) además de un mejor BMS y diseño térmico han reducido el riesgo de adopción después de los primeros incidentes. Los ciclos de reemplazo generan gastos recurrentes, mientras que el crecimiento de la flota de Asia Pacífico y la misión en el sector de defensa contribuyen a un mayor volumen. Los objetivos de sostenibilidad, los mandatos de reciclaje y la electrificación de los aeropuertos refuerzan aún más la inversión en productos químicos avanzados y arquitecturas de embalaje más seguras.

Los líderes incluyen a Saft, GS Yuasa, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, True Blue Power, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins, EaglePicher y los especialistas en electrificación EPS, H55, Amprius, Molicel, CUSTOMCELLS y Denchi. Combinan la certificación con BMS/seguridad térmica, ciclo de vida, soporte de campo y estrecha alineación con eVTOL/Vehículos aéreos no tripulados (UAV)y hojas de ruta de modernización.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de baterías de aviones CONCLUSIONES CLAVE

- Tamaño del mercado en 2024: 1,86 mil millones de dólares

- Tamaño del mercado en 2025: 1,93 mil millones de dólares

- Tamaño del mercado previsto para 2032: 3,20 mil millones de dólares

- CAGR: 7,46% entre 2025 y 2032

- América del Norte dominó el mercado de baterías para aviones con una participación del 37,09% en 2024.

- El segmento de baterías de iones de litio tiene la mayor cuota de mercado.

- El segmento OEM representa una cuota de mercado significativa.

América del norte

América del Norte generó 690 millones de dólares en 2024, impulsado por la expansión de la flota de aviación y la adopción de la electrificación.

Europa

Europa está creciendo con fuerza, impulsada por las inversiones en baterías de aviones y la adopción de iones de litio.

Asia Pacífico

Se espera que Asia Pacífico crezca más rápido, impulsado por el crecimiento de los viajes aéreos, la expansión de la flota y el desarrollo de eVTOL.

A NOSOTROS.

La adopción de aviones eléctricos, los programas eVTOL, el despliegue de vehículos aéreos no tripulados y los avances en baterías están impulsando el crecimiento del mercado.

Japón

La expansión de la aviación, la modernización de la flota y las inversiones en electrificación están respaldando la demanda de baterías para aviones.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Más aviones eléctricos, rampa AAM y mayor contenido de baterías por cola para impulsar el crecimiento del mercado

Los fabricantes de aviones están cambiando de energía hidráulica a energía eléctrica (para frenos, actuadores yelectronica de potencia), y este cambio aumenta tanto el número como la capacidad de las baterías por avión. Al mismo tiempo, la movilidad aérea avanzada (eVTOL/eCTOL) mueve las baterías de “auxiliares” a “críticas para la propulsión”, multiplicando el valor por cola y acelerando la inversión en paquetes de alto voltaje, BMS robustos y contención térmica. A medida que se aclaran los caminos regulatorios, los pilotos de aerolíneas y aeropuertos integran soluciones certificadas en la corriente principal, mientras que las hojas de ruta de los OEM estandarizan las interfaces y los ganchos de monitoreo de salud. El circuito de retroalimentación para las estructuras de los aviones es poderoso debido a una mayor cantidad de cargas eléctricas, lo que conduce a baterías y sistemas de propulsión más grandes y complejos, lo que en última instancia resulta en especificaciones de seguridad más estrictas que atienden a las operaciones de aviación comercial, regionales y de helicópteros, impulsando así el desarrollo general del mercado.

- Enero de 2025: La FAA finalizó las reglas para integrar el elevador motorizado en las operaciones y la certificación de pilotos, un paso que permite la entrada en servicio de eVTOL.

RESTRICCIONES DEL MERCADO

Seguridad térmica, manejo y carga operativa más estrictas para limitar el mercado de baterías de aeronaves

La densidad de energía de los iones de litio es convincente, pero la aviación exige un diseño impecable: selección de celdas, estructuras resistentes a la propagación, rutas de ventilación controladas, calentadores y lógica BMS tolerante a fallas. Los operadores también llevan cargas de procedimiento, incluidos límites de transporte de repuestos, capacitación de la tripulación de cabina y equipo estandarizado de contención de incendios, así como la documentación para demostrar el cumplimiento de las pruebas de abuso. Las flotas mixtas y las operaciones en temperaturas extremas magnifican la carga, estirando los plazos de calificación y agregando costos. Incluso con productos químicos más seguros, las aerolíneas todavía tienen en cuenta el hardware de contención y los controles de asistencia en tierra, lo que ralentiza la adopción en segmentos donde el ahorro de peso es marginal. Los acontecimientos del mundo real mantienen el riesgo en la mira e impulsan márgenes de ingeniería conservadores.

- Octubre de 2025: Un A321 de Air China se desvía después de que una batería de litio de mano se encendiera en pleno vuelo, lo que subraya los riesgos persistentes de descontrol térmico y la necesidad de contención y procedimientos.

OPORTUNIDADES DE MERCADO

Oportunidades de crecimiento a través de la proliferación de vehículos aéreos no tripulados y la misionización de la defensa

Los sistemas desatornillados están aumentando en número, diversidad de misiones y tasas de salida. Esto crea la demanda de paquetes de carga rápida intercambiables en caliente que soporten altas tasas de C, temperaturas amplias y abuso repetido sin dejar de ser silenciosos. Los programas de defensa, en particular, están financiando el desarrollo de recintos resistentes, análisis avanzados del estado de salud e interfaces estandarizadas en varias familias. Estas son las características que elevan las ASP de batería. Las flotas comerciales de inspección, logística y mapeo cuentan con capacidades similares pero con objetivos de costo por hora de vuelo más estrictos, lo que genera volumen para los fabricantes e integradores de celdas. Además, las curvas de aprendizaje de los UAV en gestión térmica y BMS se propagan rápidamente a las adaptaciones tripuladas, lo que acorta el tiempo de certificación para los paquetes de próxima generación.

- Octubre de 2025: una investigación del Washington Post documentó el aumento de las exportaciones chinas debaterías de iones de litioy otros componentes que alimentan los drones del campo de batalla de Rusia, lo que destaca cómo la demanda de vehículos aéreos no tripulados está ampliando los volúmenes de baterías y el despliegue de tecnología.

TENDENCIAS DEL MERCADO DE BATERÍAS PARA AERONAVES

Los paquetes modulares de alto voltaje actuarán como una importante tendencia tecnológica

En plataformas tripuladas y no tripuladas, las arquitecturas están avanzando hacia voltajes más altos con envolturas térmicas más estrictas y BMS que fusionan diagnósticos de celdas con datos de vuelo para predecir la vida útil restante. Los proveedores están fortaleciendo los paquetes contra la propagación mediante aislamiento mecánico, gestión de gases y materiales que toleran el abuso sin fallas catastróficas. Paralelamente, IP se está consolidando en torno a los sistemas HV, BMS y la integración de sistemas de propulsión eléctrica, acelerando la certificación mediante la reutilización de bloques de diseño probados.

- Octubre de 2025: Archer adquirió ~300 patentes de Lilium que cubren sistemas de alto voltaje, BMS y propulsión eléctrica con ventiladores conducidos, lo que indica la consolidación continua de la propiedad intelectual adyacente a la batería en la aviación.

DESAFÍOS DEL MERCADO

La certificación fragmentada presenta amenazas al crecimiento del mercado

Solo un subconjunto de productos químicos, formatos y proveedores cumplen con los requisitos de confiabilidad crítica para el vuelo junto con los requisitos de temperatura/abuso. La calificación de suplentes es un proceso lento. Los integradores de paquetes deben conciliar las expectativas cambiantes de la FAA/EASA, los matices de instalación específicos de las aeronaves y la evidencia de contención y tolerancia a fallas, cada uno de los cuales agrega ciclos de prueba, documentación y costos. Los operadores downstream buscan un ciclo cerrado de reciclaje y trazabilidad, lo que complica la adquisición pero mejora los resultados del ciclo de vida. La geopolítica y los controles de exportación pueden afectar a los separadores, electrolitos, calentadores y sensores, alargando los plazos de entrega. Los ganadores precalifican múltiples fuentes de células, diseñan para su capacidad de fabricación y estandarizan interfaces para eliminar riesgos de cambios.

Julio de 2025: EASA emitió nuevos Medios Aceptables de Cumplimiento/Material de Orientación para la Movilidad Aérea Innovadora (Parte-IAM), lo que aumenta la claridad pero también aumenta el nivel de evidencia para las operaciones con aeronaves con capacidad VTOL.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de batería

Predominio de las baterías de iones de litio impulsado por la densidad y la eficiencia energética

Según el tipo de batería, el mercado se clasifica en baterías sólidas, de iones de litio,níquel-cadmio y plomo-ácido.

El segmento de baterías de iones de litio tiene la mayor cuota de mercado de baterías para aviones, debido a su densidad de energía superior, diseño liviano y ciclos de recarga más rápidos. Su adaptabilidad a los sistemas de propulsión, respaldo y auxiliares los ha convertido en la opción preferida para los aviones eléctricos e híbridos modernos. Los avances continuos en la gestión térmica y la relación potencia-peso fortalecen aún más su uso en plataformas de próxima generación. Además, los fabricantes de equipos originales están eliminando gradualmente los productos químicos heredados debido a limitaciones de peso y mantenimiento.

- Agosto de 2025: Airbus anunció la exitosa prueba de vuelo de demostradores de aviones híbridos propulsados por iones de litio en el marco de su programa ZEROe, reforzando el liderazgo de la tecnología en la electrificación aeroespacial.

Es probable que el segmento de baterías sólidas registre una tasa compuesta anual significativa del 8,49% durante el período previsto.

Por usuario final

El segmento OEM lidera con la integración de sistemas de energía avanzados

En términos de usuario final, el mercado se clasifica en OEM y posventa.

El segmento OEM representa una importante cuota de mercado, debido a la creciente instalación de sistemas avanzados de baterías en aviones de nueva generación durante el proceso de producción. Los fabricantes están integrando baterías con unidades inteligentes de administración de energía y sistemas de monitoreo de condición para mejorar la seguridad operativa y la eficiencia del ciclo de vida. La creciente demanda de aviones de propulsión eléctrica e híbrida ha llevado a los fabricantes de equipos originales a colaborar con proveedores de sistemas de energía especializados. El segmento de posventa, aunque está creciendo, sigue siendo secundario debido a los ciclos de sustitución y la complejidad de las certificaciones.

- En 2024, Lufthansa Technik amplió las pruebas de sistemas de desinfección de cabina UV-C, destacando la industria de baterías de aviones hacia tecnologías de limpieza avanzadas. Esta evolución subraya cómo la presión regulatoria, la sostenibilidad y las expectativas de los pasajeros están remodelando la segmentación del proceso de limpieza.

Se prevé que el segmento del mercado de repuestos represente una CAGR considerable del 7,35% durante el período previsto.

Por aplicación

La necesidad obligatoria de certificación para aeronaves genera una alta demanda en el segmento de arranque y respaldo

Según la aplicación, el mercado se segmenta en propulsión, arranque y respaldo, aviónica y cabina, entre otros.

El segmento de inicio y respaldo ocupó una posición dominante en 2024, con una participación superior al 45%. El segmento se está expandiendo debido a la mayor electrificación de cy la necesidad de redundancia de energía a bordo. Los aviones modernos están utilizando arquitecturas más eléctricas, basándose en iones de litio ybaterías de níquel-cadmiopara arranque del motor y potencia auxiliar, ofreciendo mayor densidad de energía y tiempos de recarga más rápidos. El aumento de la producción de aviones ejecutivos, combinado con las exigencias regulatorias de seguridad y sistemas a prueba de fallos, impulsa aún más la necesidad de baterías compactas y de alto rendimiento en este sector.

- Octubre de 2025: AirLion de Saft aprobó una prueba clave de contención de fuga térmica DO-311A para uso de arranque/respaldo de 28 V.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de otros crezca a la tasa compuesta anual más alta del 8,97% entre 2025 y 2032.

Por tipo de aeronave

La creciente demanda de viajes aéreos impulsa el crecimiento en el segmento de aviones

Según el tipo de avión, el mercado se segmenta en aviones de ala fija, de ala giratoria y vehículos aéreos no tripulados.

El segmento de aviones mantuvo la posición dominante en 2024 con más del 60% de participación. Los aviones de fuselaje estrecho (familias A320/737) dominan la demanda de baterías de ala fija debido a sus grandes flotas en servicio y su alta utilización, lo que acelera la cadencia de reemplazo. Las modernizaciones de Li-ion para ahorrar peso atraen a los transportistas en ciclos de distancias cortas, mientras que los fuselajes más nuevos amplían las cargas eléctricas (incluidos frenos y actuadores), empujándolos hacia una mayor capacidad. Los aviones de fuselaje ancho son menos numerosos y requieren ciclos de sustitución más lentos en comparación con otros tipos de aviones de ala fija, como los regionales yaviones de negocios.Estos otros tipos de aeronaves requieren un reemplazo más rápido, lo que alimenta la demanda debido a su mayor capacidad.

- Octubre de 2025: Airbus abrió una segunda línea A320neo en Tianjin, con el objetivo de fabricar 75 aviones por mes para 2027, una prueba del crecimiento sostenido de los aviones de fuselaje estrecho.

Se espera que el segmento de vehículos aéreos no tripulados crezca con la CAGR más alta del 9,96% entre 2025 y 2032.

Perspectivas regionales del mercado de baterías de aviones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Aircraft Battery Market Size, 2024 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2023, valorada en 650 millones de dólares, y mantuvo la primera posición en 2024 con 690 millones de dólares. La región domina el mercado mundial de baterías para aviones. El liderazgo de América del Norte se basa en una amplia flota de aerolíneas y bizav, sólidas redes de MRO y vías regulatorias más claras que aceleran la electrificación y los pilotos de AAM. Las adaptaciones de iones de litio son comunes en bizav/helicópteros, mientras que los programas eVTOL incorporan la capacidad de paquetes de alto voltaje y los casos de seguridad a la corriente principal. Los servicios de emergencias médicas (EMS) de helicópteros y la seguridad pública también contribuyen a una demanda constante de reemplazo.

La demanda de baterías para aviones en EE. UU. está aumentando a medida que las aerolíneas agregan más sistemas eléctricos, los fabricantes de equipos originales avanzan en programas híbridos eléctricos y eVTOL y las flotas de vehículos aéreos no tripulados se expanden. Las mayores necesidades de energía a bordo, los estándares de confiabilidad más estrictos y los avances en carga rápida y estado sólido están acelerando la adopción. La modernización de la defensa y los incentivos federales para la fabricación nacional de almacenamiento de energía impulsan aún más la producción y los reemplazos en todo el país.

- Enero de 2025: la FAA finalizó la regla de operaciones y certificación de pilotos de elevadores motorizados (eVTOL), abriendo la puerta a los servicios comerciales y la actividad relacionada con la certificación de baterías.

Europa

Europa está siendo testigo de inversiones aceleradas en capacidades de baterías de aviones. La demanda de baterías de la región se beneficia de una certificación estructurada y de un gran mercado de helicópteros parapúblicos. Las actualizaciones de Li-ion se centran en ahorros de peso y mantenimiento, mientras que los OEM enfatizan la alineación y contención del DO-311A. Los aeropuertos y los socios OEM prueban subsistemas más eléctricos, y los pedidos de helicópteros en EMS/offshore respaldan una demanda constante del mercado de posventa. En julio de 2025, EASA emitió AMC/GM para Movilidad Aérea Innovadora (Parte-IAM), aclarando las operaciones para VTOL tripulados y reforzando las vías de electrificación que dependen de un estricto cumplimiento de las baterías.

Asia Pacífico

La industria de baterías para aviones de Asia Pacífico experimenta un rápido crecimiento y se espera que crezca al CAGR más alto entre 2025 y 2032, impulsado por la expansión de los viajes aéreos, el aumento de los vuelos nacionales e internacionales y la expansión de la flota en países como China, India y el Sudeste Asiático. Asia Pacífico combina escala (China, India y Japón) con economías de baja altitud respaldadas por políticas y huellas nacionales de OEM. Las operaciones comerciales de eVTOL y la producción de vehículos aéreos no tripulados de China impulsan paquetes de alto voltaje y sistemas de respaldo certificados, mientras que las aerolíneas regionales y las flotas extravagantes se expanden. La proximidad de la cadena de suministro para las células también reduce las barreras de actualización. Por ejemplo, en marzo de 2025, la CAAC de China otorgó los primeros certificados de operador aéreo eVTOL del mundo para vuelos comerciales de pasajeros EHang EH216-S, lo que indica una demanda operativa de sistemas de baterías certificados.

Medio Oriente y África

Se espera que la región de Oriente Medio y África sea testigo de un crecimiento moderado del mercado de baterías de aviones. Se espera que el mercado regional en 2025 registre una valoración de 190 millones de dólares. La demanda de baterías en Medio Oriente y África se concentra en helicópteros para energía, EMS y misiones gubernamentales, y las actualizaciones favorecen la confiabilidad en calor y arena. Las iniciativas de movilidad aérea urbana en el Golfo están catalizando la preparación de paquetes de alto voltaje, el manejo en tierra y las capacidades de mantenimiento. A medida que se mapean y certifican corredores y vertipuertos, los requisitos de baterías se incluyen en la adquisición.

América Latina

América Latina es un mercado pequeño, pero sigue siendo estratégicamente importante ya quehelicópteroscubrir vastas geografías para EMS/servicio público. Brasil sustenta los esfuerzos de fabricación y regulación de eVTOL, que requerirán paquetes certificados y una logística de reciclaje sólida. A medida que los casos de uso de UAM de pares de ciudades se consolidan, los proveedores se ubican conjuntamente para el montaje y el servicio final. Por ejemplo, en octubre de 2024, Eve de Embraer obtuvo un préstamo del BNDES de 88 millones de dólares para construir su primera planta eVTOL en Taubaté, Brasil, consolidando el papel de la región en la demanda futura de baterías.

PAISAJE COMPETITIVO

Actores clave de la industria

Una sólida cartera de productos y una amplia red de distribución impulsan el liderazgo del mercado para los actores clave

El mercado tiene dos tipos de competidores. Los proveedores aeroespaciales actuales, Saft, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, GS Yuasa, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins y EaglePicher anclan la base instalada con cumplimiento comprobado de DO-311A/DO-160, aprobaciones de estructuras de aviones y cobertura global de MRO. Sus ventajas incluyen confiabilidad en operaciones de frío y calor, intervalos de mantenimiento conocidos y logística de repuestos establecida. Los especialistas en electrificación, como Electric Power Systems (EPiC), H55 y los proveedores de celdas Amprius, Molicel y CUSTOMCELLS, así como Denchi, centrado en UAV, compiten en arquitecturas de alto voltaje, densidad de energía, ciclo de vida e iteración rápida, generalmente a través de asociaciones OEM en programas eVTOL/eCTOL y UAV. Los criterios de selección de clientes enfatizan los diagnósticos BMS y las API, la contención de la propagación térmica, la modularidad del factor de forma y los programas de reciclaje/trazabilidad.

- Octubre de 2025: Archer compró ~300 patentes de Lilium que abarcan sistemas de alto voltaje y gestión de baterías, lo que subraya la consolidación en curso en la aviación electrificada.

LISTA DE EMPRESAS CLAVE DE BATERÍAS DE AERONAVES PERFILADAS

- Saft (TotalEnergies) (Francia)

- GS Yuasa (Japón)

- Concorde Battery Corporation (EE. UU.)

- Baterías Teledyne Gill (EE. UU.)

- MaratónNorco Aerospace(A NOSOTROS.)

- EnerSys (vendedor ambulante)(A NOSOTROS.)

- True Blue Power (Continente Medio) (EE. UU.)

- Safran Electrical & Power (Francia)

- Parker Meggitt (Reino Unido)

- Tecnologías EaglePicher(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025 —Archer Aviation adquirió ~300 patentes de Lilium por 21 millones de dólares, que cubren sistemas de alto voltaje, gestión de baterías y propulsión eléctrica, consolidando la propiedad intelectual de AAM y fortaleciendo la posición de la tecnología de baterías de Archer para la comercialización.

- Octubre 2025 —La batería AirLion™ de Saft pasó la prueba de contención de fuga térmica DO-311A, un obstáculo clave para la certificación de 28 Vlitio-Sistemas de arranque/respaldo de iones. Esto elimina el riesgo de la adopción de aerolíneas y helicópteros, y respalda una selección más amplia de OEM.

- Octubre 2025 —True Blue Power se asoció con 101 Aviation para finalizar los STC para las baterías principales de iones de litio Gen5 TB50/TB20 de los aviones Bombardier y Gulfstream, con aprobaciones previstas a partir de principios de 2026. El programa desbloquea modernizaciones más ligeras y de menor mantenimiento en toda la aviación comercial.

- Abril 2025 —Amprius lanzó su celda de alta energía SiCore™ de 450 Wh/kg para la aviación, avanzando hacia la producción en masa a corto plazo a través de sus socios. El paso apunta a un mayor alcance/resistencia y mayores cargas útiles para las plataformas AAM y UAS.

- febrero de 2025 —Safran Electrical & Power buscó un socio en celdas de metal de litio para desarrollar su GENeUSPACK para propulsión eléctrica/híbrida, combinando la experiencia en embalaje/térmica de Safran con químicas avanzadas. La estrategia de la alianza tiene como objetivo sistemas de alto voltaje más rápidos y listos para la certificación.

- Octubre 2024 —Saft lanzó una nueva batería de aviación de iones de litio de 28 V en NBAA-BACE para respaldo y arranque de motores en bizjets y helicópteros para reducir el peso y el mantenimiento. El producto apunta a reemplazos de plomo-ácido/Ni-Cd, posicionando a Saft para oportunidades más amplias de adaptación y modernización de líneas.

- enero de 2024 —Certificación avanzada H55 después de que EASA aceptara su lista de verificación de cumplimiento de paquetes de baterías, lo que permitió completar las pruebas para los paquetes de propulsión CS-23. La medida agiliza el camino hacia los entrenadores eléctricos y demostradores híbridos con certificación de tipo y debería acelerar las integraciones de OEM.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 7,46% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Por tipo de aeronave |

|

|

Por tipo de batería |

|

|

Por aplicación |

|

|

Por usuario final |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.860 millones de dólares en 2024 y se prevé que alcance los 3.200 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 690 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,46% durante el período previsto de 2025-2032.

El segmento de aviones de ala fija lideró el mercado por tipo de avión en 2024.

Los aviones más eléctricos, la rampa AAM y un mayor contenido de baterías por cola son los factores clave que impulsan el mercado.

Safran Electrical & Power (Francia) y Parker Meggitt (Reino Unido) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados