Tamaño del mercado de sistemas de enfriamiento de aeronaves, participación y análisis de la industria, por tipo de sistema (sistemas de enfriamiento de ciclo de aire, sistemas de enfriamiento líquido, sistemas de enfriamiento de ciclo de vapor y otros), por aplicación (enfriamiento de cabina y cabina, enfriamiento de aviónica y electrónica, propulsión y gestión térmica del motor, y otros), por tipo de aeronave (aviones comerciales, aviones regionales, aviones de aviación comercial y general, y otros), por componente (intercambiadores de calor y preenfriadores, máquinas de ciclo de aire y otros

Tamaño del mercado de sistemas de refrigeración de aeronaves y perspectivas futuras

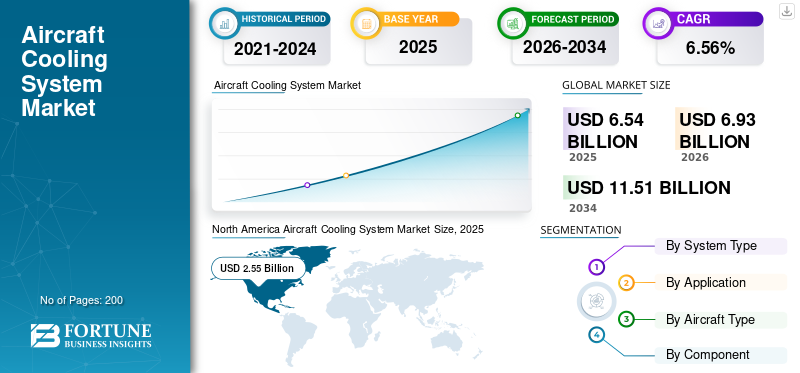

El tamaño del mercado mundial de sistemas de refrigeración de aviones se valoró en 6,54 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,93 mil millones de dólares en 2026 a 11,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,56% durante el período previsto. América del Norte dominó el mercado de sistemas de refrigeración de aviones con una cuota de mercado del 38,99% en 2025.

El mercado de sistemas de refrigeración de aeronaves abarca soluciones de gestión térmica para motores, aviónica, sistemas de control ambiental, interiores de cabinas y plataformas de aeronaves eléctricas emergentes. Los sistemas clave incluyen máquinas de ciclo de aire, sistemas de ciclo de vapor, circuitos de refrigeración líquida, intercambiadores de calor, refrigeración por aire ram y arquitecturas térmicas eléctricas o híbridas avanzadas. La creciente producción de aviones, una aviónica más densa, mayores requisitos de comodidad en la cabina y el cambio hacia aviones más eléctricos están impulsando la demanda. Aviones como el Boeing 787 ponen de relieve esta transición, con sistemas impulsados eléctricamente que ayudan a mejorar la eficiencia general del combustible. Además, el mercado sirveaviones comerciales, plataformas militares, helicópteros, vehículos aéreos no tripulados (UAV) y aviones híbridos eléctricos.

Los principales actores incluyen Collins Aerospace, Honeywell International Inc., Liebherr y AMETEK Aerospace & Defense, con áreas de enfoque que abarcan ECS e intercambiadores de calor, refrigeración líquida y servicios MRO.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMA DE REFRIGERACIÓN DE AERONAVES

El cambio hacia arquitecturas de refrigeración electrificada y sin purga que se acelera en todas las plataformas de aviación es una tendencia del mercado

Los sistemas de refrigeración de aeronaves están pasando de arquitecturas convencionales de purga de aire a diseños híbridos y de gestión térmica impulsados eléctricamente. Boeing afirma que el 787 utiliza más sistemas eléctricos para optimizar el rendimiento y reducir el uso de combustible, mientras que Clean Aviation está desarrollando conceptos de ECS eléctricos que combinan refrigeración por ciclo de aire y ciclo de vapor para futuros aviones de pasillo único. Este cambio está impulsado por la necesidad de reducir la extracción de energía del motor, mejorar la eficiencia energética y soportar mayores cargas de generación de calor de aviónica y electrónica de potencia. La NASA también señala que los aviones electrificados a escala de MW generan una cantidad significativa de calor residual, lo que hace que la gestión térmica liviana sea una prioridad crítica en el diseño.

DINÁMICA DEL MERCADO

MERCADO CONDUCTORES

Descargar muestra gratuita para conocer más sobre este informe.

Mandatos de eficiencia de combustible y objetivos de reducción de emisiones para impulsar el crecimiento del mercado

La extracción de aire purgado para alimentar ECS convencional penaliza directamente el rendimiento del motor al aumentar el consumo de combustible, lo que lo convierte en un candidato principal para la optimización a medida que el sector de la aviación avanza en el desarrollo de tecnología sostenible. Los marcos internacionales, incluido CORSIA, imponen obligaciones de reducción de carbono a las aerolíneas y fabricantes de aviones, dirigiendo la inversión en I+D hacia componentes de refrigeración ligeros y de alta eficiencia. La reducción gradual del refrigerante R134a de alto PCA establecida por el Protocolo de Montreal, que apunta a una reducción del 69% para 2024 y del 76% para 2027, está acelerando simultáneamente la búsqueda de alternativas.refrigerantesy el rediseño de los sistemas de enfriamiento del ciclo de vapor en todos los ECS de la aviación comercial. Juntas, estas presiones regulatorias están transformando la gestión térmica de una función de apoyo a un diferenciador estratégico para los fabricantes de equipos originales de aeronaves y sus proveedores de sistemas de refrigeración de nivel 1. Se espera que esto impulse el crecimiento del mercado de sistemas de refrigeración de aviones en los próximos años.

RESTRICCIONES DEL MERCADO

La estricta certificación de aeronavegabilidad y los largos ciclos de diseño obstaculizan el crecimiento del mercado

Los sistemas de refrigeración de aeronaves están sujetos a estrictos requisitos de certificación nacional, FAA y EASA, y se requieren pruebas, validación y documentación exhaustivas antes de la aprobación del vuelo. El cambio hacia ECS de mayor eficiencia, diseños sin purgas y arquitecturas de menor presión del motor a menudo requiere nuevos diseños de sistemas en lugar de simples actualizaciones de componentes, lo que agrega costos y tiempo de desarrollo. Los proveedores avanzados de refrigeración líquida y de dos fases enfrentan barreras de entrada aún mayores, ya que la calificación puede llevar años y requiere una infraestructura de prueba dedicada. Como resultado, los proveedores aeroespaciales establecidos con experiencia en certificación, productos probados y relaciones regulatorias tienen una clara ventaja, mientras que las tecnologías de gestión térmica más nuevas pueden tardar más en llegar a los aviones de producción.

MERCADO OPORTUNIDADES

Las plataformas de propulsión de hidrógeno y eVTOL abren un espacio de diseño de gestión térmica completamente nuevo

Los sistemas de enfriamiento de aire ram convencionales para plantas de energía de celdas de combustible imponen severas penalizaciones de desempeño para aviones de pasillo único cuando las cargas de calor de las celdas de combustible exceden los 10 MW, y la tecnología avanzada de intercambiadores de calor, junto con enfoques de enfriamiento de dos fases, ofrece vías para reducir las densidades de calor gravimétricas y volumétricas, lo que permite cerrar el diseño de futuras aeronaves eléctricas de hidrógeno. Los conceptos de propulsión de aviones electrificados lanzados por la NASA que abarcan la movilidad aérea urbana, los mercados regionales y de pasillo único requieren sistemas dedicados de gestión térmica de base líquida, con requisitos de refrigeración y peso del sistema que varían significativamente según la eficiencia de los componentes eléctricos y los límites de temperatura de funcionamiento. Los aviones eVTOL propulsados por baterías, los jets regionales con pila de combustible de hidrógeno y las plataformas de pasajeros híbridas-eléctricas introducen arquitecturas térmicas distintas, lo que brinda a los proveedores oportunidades diversificadas de desarrollo de productos más allá de los ECS convencionales.

DESAFÍOS DEL MERCADO

La volatilidad de las materias primas y la fragilidad de la cadena de suministro aeroespacial alteran los programas de producción

Los proveedores de sistemas de refrigeración aeroespacial se enfrentan a la presión de los costos volátiles de los materiales y las limitaciones de la cadena de suministro. Insumos clave como aluminio, titanio, aleaciones de níquel, compuestos avanzados y recubrimientos especializados son fundamentales para los intercambiadores de calor y los componentes de gestión térmica, pero los precios y la disponibilidad siguen siendo inestables. Las tensiones geopolíticas, especialmente en torno al suministro de titanio, añaden más riesgos, mientras que la escasez de mecanizado de precisión y de mano de obra aeroespacial calificada afecta los cronogramas de entrega. Estas presiones dificultan la previsión de costos a largo plazo y la protección de márgenes, particularmente para los proveedores más pequeños. A medida que aumenta la producción de aviones, la confiabilidad del suministro se convierte en un desafío importante, lo que aumenta el riesgo de retrasos, precios más altos y consolidación de proveedores.

Análisis de segmentación

Por tipo de sistema

Eficiencia, reducción de peso y rendimiento ECS comprobado para impulsar la demanda de sistemas de enfriamiento por ciclo de aire

Según el tipo de sistema, el mercado se segmenta en sistemas de refrigeración por ciclo de aire, sistemas de refrigeración líquida, sistemas de refrigeración por ciclo de vapor, sistemas de refrigeración de motores y trenes motrices, avanzados.sistemas de gestión térmicay otros.

Se prevé que el segmento de sistemas de refrigeración por ciclo de aire represente la mayor cuota de mercado durante el período de previsión. El enfriamiento por ciclo de aire sigue siendo un enfoque preferido en los sistemas de control ambiental de las aeronaves debido a su bajo peso, operación confiable y gran compatibilidad con las arquitecturas de aeronaves existentes.

Se prevé que el segmento de sistemas de refrigeración líquida aumente con una tasa compuesta anual alta del 7,11% durante el período previsto.

Por aplicación

Los crecientes estándares de confort y la protección de la aviónica impulsaron el crecimiento del segmento de refrigeración de cabinas y cabinas

Según la aplicación, el mercado se segmenta en refrigeración de cabina y cabina, refrigeración de aviónica y electrónica, gestión térmica de propulsión y motor, gestión térmica de energía eléctrica y batería, refrigeración de misión y carga útil especial, y otros.

En 2025, el segmento de refrigeración de cabinas y puestos de pilotaje dominaría el mercado mundial. La demanda está aumentando a medida que las aerolíneas se centran más en la comodidad de los pasajeros y en condiciones estables de la cabina, especialmente en rutas de larga distancia y en entornos operativos hostiles. Al mismo tiempo, la creciente densidad de aviónica y electrónica de a bordo está aumentando la necesidad de un control de temperatura confiable para proteger el rendimiento y la seguridad del sistema.

Se proyecta que el segmento de gestión térmica de baterías y energía eléctrica crezca a una tasa compuesta anual alta del 7,31% durante el período previsto.

Por tipo de aeronave

Actividad de expansión y modernización de la flota para impulsar el crecimiento del segmento de aviones comerciales

Según el tipo de avión, el mercado se segmenta en aviones comerciales, aviones regionales, aviones de aviación general y de negocios, aviones militares, helicópteros/helicópteros y otros.

Se prevé que el segmento de aviones comerciales sea testigo de una cuota de mercado dominante en el sistema de refrigeración de aviones durante el período de previsión. Los aviones comerciales son un área de crecimiento importante, ya que cada nueva entrega requiere una capacidad de refrigeración integrada, mientras que la gran flota existente genera una demanda continua de modernización y actualización. Las aerolíneas también están modernizando los aviones para mejorar la eficiencia y extender la vida útil, lo que respalda la demanda repetida de componentes del sistema de enfriamiento.

Se prevé que el segmento de aviones militares crezca a una tasa compuesta anual elevada del 6,87% durante el período previsto.

Por componente

La demanda de mantenimiento y gestión de carga térmica impulsó el crecimiento del segmento de intercambiadores de calor y preenfriadores

Según los componentes, el mercado se segmenta en intercambiadores de calor y preenfriadores, máquinas de ciclo de aire, compresores, bombas y transportadores de fluidos, placas frías y módulos de interfaz térmica, válvulas, sensores y controladores, circuitos de refrigerante/refrigerante, depósitos y acumuladores, y otros.

El segmento de intercambiadores de calor y preenfriadores dominó la participación de mercado en 2025. El segmento está creciendo a medida que los intercambiadores de calor y preenfriadores son fundamentales para controlar las cargas térmicas y mantener un rendimiento estable en todos los sistemas de refrigeración de aeronaves. Su función también los convierte en elementos de reemplazo recurrentes durante el mantenimiento, especialmente en aeronaves de alta utilización, donde la degradación del rendimiento puede afectar la eficiencia del sistema.

Además, compresores,zapatillasSe proyecta que los motores de fluidos crezcan a una tasa compuesta anual alta del 7,31% durante el período de estudio.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El envejecimiento de la flota y el soporte del ciclo de vida impulsaron el crecimiento segmentario del mercado de posventa/MRO/reemplazo

Según el usuario final, el mercado se segmenta en programas de ajuste de línea OEM, posventa/MRO/reemplazo y modernización y actualización.

El segmento de posventa/MRO/reemplazo dominó la participación de mercado en 2025. El segmento está ganando impulso a medida que los operadores de flotas antiguas dependen de actividades de mantenimiento, reparación y reemplazo para mantener confiables los sistemas de enfriamiento. Como estos componentes están expuestos al desgaste, la contaminación y las duras condiciones de funcionamiento, requieren un servicio periódico, lo que sostiene la demanda del mercado de repuestos a largo plazo.

Además, se prevé que los programas de modernización y mejora crezcan a una tasa compuesta anual del 7,12% durante el período de estudio.

Perspectivas regionales del mercado de sistemas de refrigeración de aeronaves

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Norte América

North America Aircraft Cooling System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 2,41 mil millones de dólares, y también mantuvo la participación líder en 2025, con 2,55 mil millones de dólares. América del Norte sigue siendo una región líder en sistemas de refrigeración de aeronaves debido a su sólida base de aviones comerciales y de defensa y a su sostenida actividad de I+D aeroespacial. Estados Unidos se beneficia de una importante presencia de OEM y de nivel 1, incluidos Collins Aerospace y Honeywell, que respaldan programas de gestión térmica y de aire.

Mercado de sistemas de refrigeración de aeronaves de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse en alrededor de 1.670 millones de dólares en 2026, con una tasa compuesta anual de aproximadamente el 6,43%. Estados Unidos es el mercado principal de América del Norte, respaldado por grandes flotas de aviones, modernización militar y una profunda cadena de suministro aeroespacial. La investigación en curso sobre propulsión de aviones electrificados y gestión térmica está impulsando la demanda de arquitecturas de refrigeración más eficientes.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 6,60% durante el período previsto, la segunda más alta entre todas las regiones, y alcance una valoración de 1.670 millones de dólares en 2026. Europa está viendo un fuerte impulso en los programas de aviación limpia y el desarrollo de sistemas de control ambiental de próxima generación. Las iniciativas de I+D con respaldo público se centran en arquitecturas sin purga, sistemas de refrigeración compactos y menor consumo de energía, que respaldan la demanda a largo plazo.

Mercado de sistemas de refrigeración de aeronaves del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 530 millones de dólares, con una tasa compuesta anual de aproximadamente el 7,05 % durante el período de estudio. El mercado del Reino Unido cuenta con el respaldo de su ecosistema de ingeniería aeroespacial y su participación en investigaciones avanzadas sobre gestión térmica de aeronaves. La demanda está vinculada al trabajo en conceptos de aviones más eléctricos, donde la refrigeración y el intercambio de calor eficientes son esenciales para el rendimiento futuro de la plataforma.

Mercado alemán de sistemas de refrigeración de aviones

Se prevé que el mercado de Alemania alcance aproximadamente 460 millones de dólares en 2026. Alemania es un importante centro europeo para sistemas de refrigeración de aviones debido a su base de fabricación y experiencia en sistemas. Collins Aerospace opera importantes instalaciones en el país, incluidas capacidades de gestión de aire para presurización y ventilación de cabina, mientras que otros proveedores aeroespaciales también respaldan la ingeniería de sistemas térmicos y de fluidos.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.530 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado y la de más rápido crecimiento durante el período de estudio. Asia Pacífico se está expandiendo a medida que crecen las flotas de aviones, especialmente en la aviación comercial, lo que aumenta la demanda de cabina.aviónicay sistemas de refrigeración del motor. La región también está invirtiendo en capacidad de fabricación y mantenimiento aeroespacial, creando oportunidades tanto para el suministro de OEM como para la demanda de reemplazo del mercado de repuestos.

Mercado de sistemas de refrigeración de aviones de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 490 millones de dólares. China es un mercado de importante crecimiento debido a su expansión a gran escala de aviones comerciales y sus ambiciones aeroespaciales nacionales. El aumento de las entregas de aviones y los esfuerzos de localización están aumentando la necesidad de componentes de refrigeración, sistemas de gestión térmica y soporte de mantenimiento a largo plazo.

Mercado de sistemas de refrigeración de aeronaves de la India

Se estima que el mercado indio en 2026 ascenderá a unos 420 millones de dólares. India está ganando importancia a medida que las aerolíneas amplían sus flotas y el ecosistema aeroespacial nacional se vuelve más activo en fabricación y MRO. El crecimiento de los viajes aéreos está respaldando la demanda de sistemas de refrigeración de aeronaves en plataformas comerciales, particularmente en aplicaciones de cabina y cabina de mando.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. América Latina, Medio Oriente y África son mercados más pequeños pero relevantes, con una demanda determinada por la utilización de la flota, la operación en climas cálidos y las crecientes necesidades de mantenimiento. Las aerolíneas de estas regiones suelen poner gran énfasis en la refrigeración fiable de la cabina y en la sustitución de componentes térmicos debido a los exigentes entornos operativos. Se prevé que los mercados de Oriente Medio, África y América Latina alcancen valoraciones de 630 millones de dólares y 410 millones de dólares, respectivamente, en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación y las asociaciones dan forma al posicionamiento en el mercado

El mercado de sistemas de refrigeración de aeronaves está moderadamente consolidado, con una combinación de importantes actores aeroespaciales y proveedores especializados en gestión térmica que compiten en los canales OEM, defensa y posventa. Las empresas clave en el mercado incluyen Honeywell, Collins Aerospace, Liebherr Aerospace, Safran, Boeing y otras, y la competencia se centra en la capacidad de integración de sistemas, la certificación, la confiabilidad del producto y el soporte del ciclo de vida.

Desde la perspectiva empresarial, la innovación y las asociaciones son las palancas de crecimiento más importantes. Muchos proveedores están invirtiendo en arquitecturas de refrigeración más ligeras y energéticamente más eficientes, intercambiadores de calor avanzados y sistemas de gestión térmica integrados para respaldar plataformas de aeronaves más eléctricas y electrificadas. Al mismo tiempo, las asociaciones con fabricantes de equipos originales de aeronaves, proveedores de MRO y contratistas de defensa ayudan a las empresas a asegurar programas a largo plazo, desarrollar conjuntamente nuevas tecnologías y fortalecer su posición en los mercados de modernización y reemplazo.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE REFRIGERACIÓN DE AERONAVES PERFILADAS

- Aeroespacial Collins(S.)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Liebherr(Francia)

- Meggitt PLC.(A NOSOTROS.)

- Safran(Francia)

- AMETEK Aeroespacial y Defensa (EE. UU.)

- Eaton (Irlanda)

- Crane Aeroespacial y Electrónica (EE. UU.)

- TAT Technologies Ltd. (Israel)

- Grupo Triumph (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Conflux Technology se unió al consorcio TheMa4HERA (Gestión térmica para aviones regionales eléctricos híbridos) liderado por Honeywell. Este proyecto de Aviación Limpia tiene como objetivo desarrollar arquitecturas y sistemas de gestión térmica de vanguardia para aviones regionales híbridos-eléctricos de próxima generación, con actividades de escalamiento de aviones de corto a medio alcance. El centro de desarrollo internacional de Honeywell lidera la colaboración en Brno, República Checa, y está formado por 28 socios de diez países europeos.

- Septiembre de 2025:Conflux Technology reveló que ayudaría al proyecto ZEROe de Airbus mediante el desarrollo de un intercambiador de calor mejorado parahidrógeno-Sistemas de propulsión eléctrica mediante fabricación aditiva.

- Febrero de 2025:Liebherr-Aerospace y GMR Aero Technic firmaron un acuerdo de servicio para el mantenimiento, reparación y renovación de equipos de transferencia de calor del Airbus A320 en MRO Middle East 2025. Para garantizar el rendimiento y la aeronavegabilidad de la aeronave, GMR Aero Technic trabajará con Liebherr-Aerospace para brindar servicio de equipos de transferencia de calor durante las revisiones de mantenimiento.

- Julio de 2024:Lockheed Martin lanzó un concurso para la actualización del sistema de refrigeración del F-35, con Honeywell y Collins Aerospace emergiendo como contendientes clave para la unidad de gestión térmica y de energía de la próxima fase.

- Marzo de 2024:Honeywell declaró que ha demostrado con éxito que es posible aumentar la capacidad de refrigeración del sistema de gestión térmica y de energía (PTMS) del F-35 a 80 kW. Actualmente, Honeywell supera sustancialmente los requisitos de refrigeración de 32 kW del ejército estadounidense y sus aliados, gracias a su capacidad de refrigeración enormemente mejorada.

COBERTURA DEL INFORME

El análisis de la industria global de sistemas de refrigeración de aeronaves incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de la aviación y prevalencia por regiones clave. El informe del mercado global también proporciona un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,56% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de sistema, aplicación, tipo de aeronave, componente, usuario final y región |

| Por tipo de sistema |

|

| Por aplicación |

|

| Por tipo de avión |

|

| Por componente |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 6.540 millones de dólares en 2025 y se prevé que alcance los 11.510 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 2.550 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,56% durante el período previsto de 2026-2034.

Por tipo de sistema, se espera que el segmento de sistemas de refrigeración por ciclo de aire domine el mercado.

Los mandatos de eficiencia de combustible y los objetivos de reducción de emisiones están impulsando el crecimiento del mercado de combustibles.

Honeywell, Collins Aerospace, Liebherr Aerospace y Safran son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados