Tamaño del mercado de puertas de aeronaves, participación y análisis de la industria, por tipo de aeronave (ala fija (cuerpo estrecho, cuerpo ancho, aviones regionales, aviones comerciales y aviones militares), ala giratoria (helicóptero comercial y helicóptero militar), por usuario final (OEM y MRO), por tipo de puerta (puertas de pasajeros, drones de carga, puertas de salida de emergencia, puertas de servicio/acceso y puertas de tren de aterrizaje), por mecanismo (puertas tipo enchufe, puertas sin enchufe, Puertas eléctricas y puertas manuales), por material (aleaciones de aluminio, material

INFORMACIÓN CLAVE DEL MERCADO

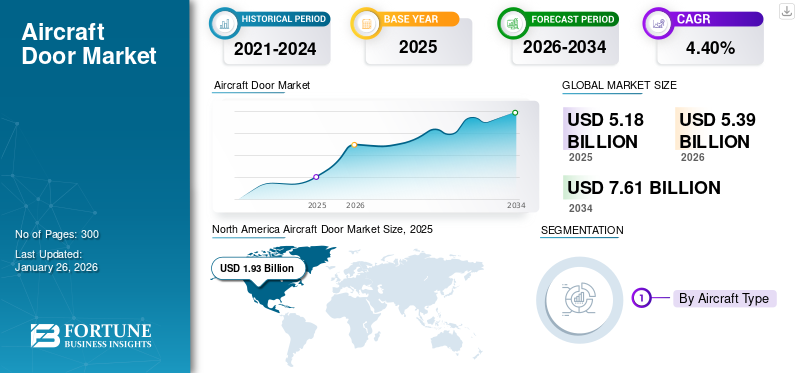

El tamaño del mercado mundial de puertas de aviones se valoró en 5,18 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,39 mil millones de dólares en 2026 a 7,61 mil millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesto CAGR del 4,40% durante el período previsto. América del Norte dominó el mercado global con una participación del 37,32% en 2025.

El mercado de puertas de aeronaves abarca el diseño, la fabricación y la integración de puertas de pasajeros, carga, servicio, salidas de emergencia y puertas de tren de aterrizaje que brindan integridad estructural y funcionalidades de acceso críticas en sectores comerciales, comerciales y de negocios. aviones militares. Estas puertas están diseñadas para soportar presurización, cargas aerodinámicas y condiciones ambientales extremas, formando una parte esencial del sistema de seguridad y rendimiento del fuselaje. La expansión del mercado está siendo impulsada por varios factores convergentes, principalmente el fuerte aumento en las tasas de producción de aviones impulsado por el resurgimiento de los viajes aéreos globales, los programas de modernización de flotas y el aumento de las entregas de aviones de próxima generación, como las familias Airbus A320neo, Boeing 737 MAX y A350. Un cambio sostenido hacia materiales livianos y resistentes a la corrosión, especialmente compuestos avanzados y aleaciones de titanio, permite a los fabricantes reducir el peso total de la estructura del avión y al mismo tiempo mejorar la durabilidad del ciclo de vida. Además, la integración tecnológica de actuadores inteligentes, cerraduras electromecánicas y sensores de monitoreo de salud transforma las puertas de componentes estáticos en sistemas de seguridad activos, alineados con ecosistemas de mantenimiento digital.

El crecimiento se ve respaldado aún más por los ciclos de adquisiciones de defensa que enfatizan los aviones polivalentes y de transporte y el aumentohelicópteroproducción para aplicaciones médicas de emergencia, offshore y de aplicación de la ley. La demanda del mercado de posventa sigue siendo fuerte, impulsada por actividades continuas de mantenimiento, reparación y revisión (MRO) en flotas antiguas. Sin embargo, las limitaciones de la cadena de suministro de subcomponentes compuestos y de metal forjado, junto con las complejidades de la certificación, siguen siendo desafíos para la escalabilidad.

Los principales participantes en este mercado incluyen Safran Cabin, Triumph Group, Latecoere, Spirit AeroSystems, Elbit Systems, Collins Aerospace (Raytheon Technologies), Mitsubishi Heavy Industries y Aerosud. Estos actores se centran en asociaciones de diseño colaborativo con fabricantes de equipos originales e integradores de nivel 1, desarrollando sistemas de puertas livianos, modulares y eléctricos optimizados para estructuras de aviones de próxima generación. En conjunto, el mercado de puertas para aviones está evolucionando hacia una mayor integración, automatización y sostenibilidad, lo que refleja un giro estratégico en la filosofía de fabricación de estructuras aeronáuticas a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la producción de aeronaves y la modernización de la flota impulsan el crecimiento del mercado

Un factor clave para el mercado de puertas de aviones es la rápida expansión de la producción mundial de aviones y los esfuerzos de modernización de la flota en los sectores comercial y de defensa. Los fabricantes de equipos originales como Airbus y Boeing están aumentando constantemente la producción para cumplir con pedidos récord, particularmente para aviones de fuselaje estrecho, que dominan los nuevos pedidos a nivel mundial. La sustitución continua de flotas antiguas por modelos más ligeros y de menor consumo de combustible ha intensificado la demanda de sistemas avanzados de puertas compuestas que ofrezcan un rendimiento mejorado y un mantenimiento reducido. Además, los programas de modernización de la defensa en América del Norte, Europa y Asia impulsan la demanda de puertas de acceso y de carga especializadas en aviones multimisión y de transporte. Este aumento de la producción está generando oportunidades de crecimiento paralelas entre los proveedores de primer nivel de estructuras aeronáuticas.

- Julio de 2025:Airbus anunció un plan de aumento de la producción de la familia A320neo a 75 aviones por mes para 2026, lo que subraya la creciente demanda de componentes en todos los sistemas de aeroestructuras, incluidas las puertas.

RESTRICCIONES DEL MERCADO

Restricciones en la cadena de suministro y retrasos en la certificación para frenar el crecimiento

El mercado de puertas de aviones enfrenta desafíos persistentes debido a cuellos de botella en la cadena de suministro y ciclos de certificación complejos que retrasan las entregas de los programas. La dependencia de materiales especializados como el titanio, las piezas forjadas de aluminio y los paneles compuestos expone a los fabricantes a la volatilidad del suministro mundial de materias primas. Además, las estrictas pruebas reglamentarias y la certificación de aeronavegabilidad añaden plazos de entrega prolongados, especialmente cuando se integran nuevos materiales o sistemas de actuación automatizados. Los proveedores más pequeños luchan por alinearse con las aceleraciones de los cronogramas de los OEM, lo que genera escasez de componentes y sobrecostos de los proyectos. Estas limitaciones restringen la escalabilidad a pesar de los retrasos de alto nivel.

- Mayo de 2025:Spirit AeroSystems informó interrupciones en la producción debido a la escasez de materiales y el retraso en la validación de los componentes, lo que provocó reducciones temporales de la producción en programas clave de aeroestructuras, incluidos los ensamblajes de puertas.

OPORTUNIDADES DE MERCADO

La integración de sistemas de puertas inteligentes y ligeras generará oportunidades innovadoras

El cambio actual hacia arquitecturas de puertas inteligentes y livianas presenta importantes oportunidades para la innovación. Los fabricantes de equipos originales de aeronaves dan prioridad a los sistemas de puertas inteligentes equipados con sensores integrados, cierres automáticos y funciones de monitoreo predictivo del estado que mejoran la seguridad operativa y reducen el mantenimiento no programado. La adopción de diseños de materiales compuestos e híbridos permite la reducción de peso sin comprometer el rendimiento estructural, apoyando directamente los objetivos de sostenibilidad. A medida que surjan plataformas de aviones eléctricos e híbridos, ganarán terreno los sistemas de puertas modulares y livianos optimizados para entornos de baja presión. Asociaciones entre especialistas en aeroestructuras yaviónicaLos proveedores están impulsando esta convergencia tecnológica.

- Marzo de 2025:Collins Aerospace presentó un prototipo de puerta de pasajeros inteligente con sensores integrados y accionamiento eléctrico para futuros aviones y jets comerciales, lo que permite un seguimiento digital del estado y ciclos de mantenimiento reducidos.

TENDENCIAS DEL MERCADO DE PUERTAS DE AVIONES

Los compuestos y la fabricación avanzada en el ensamblaje de puertas conducen a nuevas tendencias en el mercado

Una tendencia tecnológica destacada que está dando forma al mercado de puertas de aviones es la aplicación de técnicas avanzadas de ingeniería digital y fabricación de compuestos. La transición de aleaciones de aluminio convencionales a compuestos reforzados con fibra de carbono permite ahorros sustanciales de peso, resistencia a la corrosión y un mejor rendimiento ante la fatiga. La fabricación aditiva y la colocación automatizada de fibras (AFP) permiten obtener precisión en los revestimientos estructurales de puertas y mecanismos de bisagras. Las herramientas de diseño basadas en modelos y gemelos digitales reducen aún más los ciclos de desarrollo y al mismo tiempo mejoran la eficiencia de la certificación. Estas innovaciones en conjunto mejoran la integridad estructural y reducen los costos totales del ciclo de vida.

- Junio de 2025:Latecoere anunció la ampliación de sus instalaciones de fabricación de puertas compuestas de carbono en Toulouse, integrando sistemas robóticos AFP para respaldar los programas Airbus y Dassault de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

Equilibrar la optimización del peso con la seguridad estructural puede superar varios desafíos

Uno de los principales desafíos para los fabricantes de puertas de aviones radica en mantener la seguridad estructural mientras se busca agresivamente la reducción de peso. Las puertas se encuentran entre los componentes que soportan presión más críticos en un fuselaje y cualquier falla puede ser catastrófica. Lograr el cumplimiento de estrictos estándares de aeronavegabilidad utilizando laminados compuestos más delgados o materiales híbridos requiere ingeniería precisa y pruebas repetidas, lo que aumenta el costo y la complejidad. Además, la integración de sistemas operados con energía agrega interfaces mecánicas y electrónicas que deben funcionar de manera confiable en diferentes condiciones ambientales y de presión. Equilibrar la innovación con márgenes de seguridad comprobados sigue siendo un desafío técnico fundamental para los proveedores de primer nivel.

- Febrero de 2025:La Agencia de Seguridad Aérea de la Unión Europea (EASA) actualizó sus directrices de certificación para puertas de presión compuestas, enfatizando protocolos mejorados de prueba de fatiga y deformación para diseños de aeronaves de próxima generación.

Análisis de segmentación

Por tipo de aeronave

El aumento de la producción de aviones de fuselaje estrecho impulsará el segmento de ala fija

Según el tipo de avión, el mercado se clasifica en ala fija y ala giratoria.

El segmento de ala fija, en particular los aviones de fuselaje estrecho, liderará el crecimiento del mercado de puertas de aviones a medida que los OEM aumenten la producción para satisfacer la creciente demanda de distancias cortas, con una participación esperada del 85,20% en 2026. Las aerolíneas prefieren aviones de alta frecuencia y de bajo consumo de combustible para operaciones nacionales y regionales, lo que se traduce en instalaciones de sistemas de puertas más altas. Aeronaves como el A320neo y el 737 MAX requieren múltiples unidades de puertas diseñadas con precisión por fuselaje, lo que garantiza una demanda constante en la cadena de suministro.

- Julio de 2025:Airbus confirmó un pedido de 300 aviones de IndiGo para los modelos A321neo, lo que provocó una mayor adquisición de componentes para puertas de pasajeros y de servicio.

Por usuario final

El aumento de la producción de aviones fortalece el segmento de usuarios finales OEM

Según el usuario final, el mercado se divide en OEM y MRO.

Los OEM seguirán siendo el principal segmento de usuarios finales a medida que las crecientes tasas de producción de aviones impulsen la instalación de sistemas de puertas en línea, con una participación esperada del 74,64% a nivel mundial en 2026. Los contratos de adquisición a largo plazo entre fuselajes y proveedores de nivel 1 garantizan una demanda estable de OEM, mientras que la actividad de MRO crece más lentamente. La creciente automatización en el ensamblaje y la integración de compuestos avanzados fortalece aún más la dependencia de los OEM de proveedores de puertas de alta calidad.

- Agosto de 2025:Safran Cabin renovó su contrato plurianual con Airbus para suministrar módulos de puertas para los programas de aviones A320 y A350.

Por tipo de puerta

El aumento de las entregas comerciales impulsará el crecimiento del segmento de puertas para pasajeros

Según el tipo de puerta, el mercado se clasifica en puertas de pasajeros, puertas de carga, puertas de salida de emergencia, puertas de servicio/acceso y puertas de tren de aterrizaje.

El segmento de puertas de pasajeros crecerá fuertemente a medida que se aceleren las entregas globales de aviones, particularmente para aviones comerciales de pasillo único, que se espera que alcancen una participación de mercado del 36,96% en 2026. Cada nuevo avión requiere múltiples puertas de pasajeros de alta seguridad, lo que hace que esta categoría sea fundamental para las líneas de ensamblaje de OEM. Las crecientes renovaciones de flotas aéreas, el aumento del tráfico de pasajeros y los requisitos de seguridad más estrictos están llevando a la adopción de sistemas de puertas más ligeros y resistentes a la presión. La integración de funciones de bloqueo inteligente y control de la salud aumenta aún más la demanda.

- Abril de 2025:Airbus entregó su A321neo número 2.500 con puertas de pasajeros compuestas de próxima generación con sistemas de monitoreo de sensores integrados.

Por mecanismo

Las crecientes demandas de seguridad impulsarán la expansión del segmento de puertas tipo enchufe

Según el mecanismo, el mercado de puertas de aviones se segmenta en puertas tipo enchufe, puertas sin enchufe, puertas eléctricas y puertas manuales.

Las puertas tipo enchufe representan el segmento más grande debido a su capacidad comprobada para soportar altos diferenciales de presión en la cabina y brindar mayor seguridad, con una participación esperada del 49,12 % en 2026. Estas puertas son autosellantes bajo presión, lo que las hace ideales para aviones comerciales y aviones regionales. Los fabricantes de equipos originales se están centrando en optimizar la aerodinámica de las puertas enchufables y la simplicidad del mantenimiento. Su adopción continúa aumentando a medida que las plataformas de cuerpo estrecho de próxima generación exigen un mayor rendimiento estructural y sistemas automatizados.

- Febrero de 2025:Boeing anunció la introducción de un conjunto de puerta liviano tipo enchufe en su serie 737 MAX, mejorando la seguridad de la presurización y reduciendo los intervalos de mantenimiento de las puertas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por Materiala

Los avances en las aleaciones de aluminio sostendrán el crecimiento del segmento de puertas de aluminio

Según el material, el mercado de puertas de aviones se segmenta en aleaciones de aluminio, materiales compuestos, titanio y acero.

Las aleaciones de aluminio seguirán dominando la cuota de mercado de las puertas de aviones, ya que los fabricantes confían en su durabilidad, resistencia a la fatiga y rentabilidad. A pesar del auge de los compuestos, el aluminio sigue siendo la opción preferida para la mayoría de las estructuras de los aviones debido a su rendimiento comprobado en estructuras que soportan presión. Los avances en las aleaciones tratadas térmicamente y el mecanizado de precisión mejoran su eficiencia de relación resistencia-peso, lo que garantiza la longevidad en los contratos OEM.

- Mayo de 2025:Spirit Aero Systems amplió su capacidad de fabricación de paneles de puertas de aluminio en Wichita, dando soporte a las nuevas líneas de producción de Boeing 737 MAX y 787.

Por componente

La adopción de estructuras compuestas acelerará el crecimiento del segmento de paneles/revestimientos estructurales

Según el componente, el mercado de puertas de aviones se segmenta en brazos de bisagra, pestillos, manijas, molduras, sellos, paneles/revestimientos estructurales, sistemas de actuación y otros.

Los paneles/revestimientos estructurales dominarán la demanda de componentes de puertas a medida que los fabricantes cambien a compuestos de fibra de carbono para reducir el peso y lograr un rendimiento superior ante la fatiga. Estos paneles forman el núcleo aerodinámico y presurizado de los conjuntos de puertas. La automatización, como la colocación automatizada de fibras (AFP) y la fabricación aditiva, mejora la precisión estructural y la velocidad de producción, cumpliendo así con estrictas normas de certificación.

- Marzo de 2025:Latecoere inauguró una instalación automatizada de revestimiento de puertas compuestas en Toulouse para respaldar los programas de aviones Airbus A350 y Dassault Falcon.

Perspectivas regionales del mercado de puertas de aviones

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Aircraft Door Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 1930 millones de dólares en 2025, lo que representa el 37,32 % del panorama del mercado mundial, y se espera que alcance los 2010 millones de dólares en 2026. América del Norte seguirá liderando el mercado de puertas de aviones debido a su profunda base de fabricación en la industria aeroespacial y sus redes OEM establecidas. Boeing, Spirit Aero-Systems y Collins Aerospace dominan la producción, mientras que los programas de defensa estadounidenses sostienen la demanda de puertas especializadas. El énfasis de la región en la automatización y la fabricación aditiva respalda la escalabilidad. Se prevé que el mercado estadounidense alcance los 1.800 millones de dólares en 2026.

- Junio de 2025:Boeing amplió sus instalaciones de Wichita para aumentar la producción de estructuras de puertas compuestas para los modelos 737 MAX y 777X.

Europa

Europa contribuyó con el 27,76% del mercado mundial en 2025, con una valoración de 1.440 millones de dólares, y se prevé que alcance los 1.500 millones de dólares en 2026. El dominio de Europa en ingeniería de precisión y diseño compuesto impulsará una expansión constante en la producción de puertas de avión. Airbus, Latecoere y Stelia Aerospace aprovechan la robótica y los materiales avanzados para optimizar el montaje de puertas. Los crecientes volúmenes de producción del A320 y A350 en las instalaciones europeas respaldan aún más la demanda. Se prevé que el mercado del Reino Unido alcance los 290 millones de dólares en 2026 y el mercado de Alemania alcance los 590 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 1.030 millones de dólares en 2025, lo que representa el 19,89 % de la cuota de mercado mundial, y se prevé que alcance los 1.080 millones de dólares en 2026. Asia-Pacífico registrará el crecimiento más rápido debido a la rápida expansión de las aerolíneas, el aumento de los viajes aéreos y la fabricación localizada de aviones en China e India. Los programas autóctonos como el C919 de COMAC y los centros de ensamblaje regionales aumentan la demanda de componentes. Los proveedores nacionales colaboran cada vez más con los OEM para la integración de estructuras aerodinámicas. Se prevé que el mercado de Japón alcance los 230 millones de dólares en 2026, el mercado de China alcance los 430 millones de dólares en 2026 y el mercado de la India alcance los 210 millones de dólares en 2026.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 10,15 % del mercado mundial, alcanzando una valoración de 530 millones de dólares y se prevé que crezca hasta 550 millones de dólares en 2026. La región de Oriente Medio y África experimentará un crecimiento sostenido impulsado por la adquisición de aviones de defensa y el fortalecimiento de las capacidades de MRO. Las inversiones de los Emiratos Árabes Unidos y Arabia Saudita en fabricación localizada están construyendo cadenas de suministro de componentes a largo plazo. La creciente demanda de aviones de vigilancia y transporte militar aumenta aún más los requisitos de montaje de puertas.

América Latina

América Latina aportó aproximadamente 250 millones de dólares al mercado mundial en 2025, lo que representa una participación del 4,88%, y se espera que alcance los 250 millones de dólares en 2026. América Latina experimentará un crecimiento gradual del mercado, respaldado por nuevas entregas de aviones regionales e iniciativas de modernización. Los programas de la serie E2 de Embraer continúan afianzando la demanda de los OEM, mientras que las crecientes conversiones de carga aérea contribuyen a los reemplazos de puertas en el mercado de accesorios. El enfoque en la eficiencia operativa está acelerando el uso de sistemas de puertas livianos.

PAISAJE COMPETITIVO

Actores clave de la industria

Las colaboraciones estratégicas y las asociaciones OEM darán forma al panorama competitivo

El mercado de puertas de aviones se caracteriza por una fuerte consolidación entre los Tier-1Aeroestructurasfabricantes, donde las asociaciones y los contratos OEM a largo plazo determinan la ventaja competitiva. Los principales actores como Safran Cabin, Latecoere, Triumph Group, Collins Aerospace, Spirit Aero Systems, Elbit Systems y Mitsubishi Heavy Industries dominan a través de capacidades de ingeniería especializada y tecnologías compuestas patentadas. La industria está avanzando hacia el desarrollo colaborativo con estructuras de aviones como Airbus, Boeing, Embraer y muchos otros actores clave para codiseñar sistemas de puertas livianos, modulares y monitoreados digitalmente. Los proveedores emergentes en Asia también están ingresando al ecosistema a través de programas de ensamblaje local y fabricación compensada. Las adquisiciones estratégicas y la automatización de la producción están intensificando aún más la competencia, enfatizando la resiliencia de la cadena de suministro y la optimización de costos como diferenciadores clave.

- Junio de 2025: Safran Cabin anunció un programa conjunto con Airbus para desarrollar puertas de servicio y pasajeros de material híbrido para la familia A320 de próxima generación, reforzando su liderazgo en sistemas de aeroestructuras de alta integración.

LISTA DE EMPRESAS CLAVE DE PUERTAS DE AERONAVES PERFILADAS

- Cabaña Safran (Francia)

- Latecoere(Francia)

- Collins Aeroespacial (Tecnologías Raytheon)(A NOSOTROS.)

- Espíritu AeroSystems(A NOSOTROS.)

- Grupo Triumph (EE. UU.)

- Sistemas Elbit (Israel)

- Industrias pesadas Mitsubishi (Japón)

- GKN Aeroespacial (Reino Unido)

- Aeroestructuras Airbus (Alemania)

- Saab AB (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025 –EASA publicó directrices de certificación actualizadas para puertas de presión compuestas, introduciendo nuevos estándares de pruebas de fatiga y límites de deformación. Se espera que la revisión impulse más investigación y desarrollo en sistemas de puertas de materiales híbridos para cumplir con criterios de aeronavegabilidad más estrictos para aviones de próxima generación.

- Agosto 2025 –Safran Cabin renovó su contrato plurianual con Airbus para suministrar módulos de puertas de pasajeros y de servicio para los programas A320 y A350. El acuerdo refuerza la posición de Safran como principal integrador de sistemas aeroestructurales de alta integración en Europa..

- julio 2025 –Airbus obtuvo un pedido de 300 aviones de IndiGo para aviones A321neo, impulsando directamente la demanda de conjuntos de puertas y componentes de aeroestructura relacionados. El gran pedido sostendrá las cadenas de suministro de los OEM y elevará la utilización de los proveedores de primer nivel durante la próxima década..

- Mayo 2025 –Spirit AeroSystems amplió su capacidad de mecanizado de paneles de puertas de aluminio en Wichita, Kansas, para respaldar los programas Boeing 737 MAX y 787. La inversión mejora el rendimiento y respalda el aumento de las tasas de producción OEM en medio de una demanda récord de aviones de pasillo único..

- Abril 2025 –Airbus entregó su A321neo número 2.500 equipado con puertas de pasajeros de próxima generación con sistemas de sensores integrados y construcción compuesta. El hito refleja el enfoque de Airbus en conjuntos de aeroestructuras más livianos y monitoreados digitalmente para una mayor eficiencia y cumplimiento de seguridad..

- marzo 2025 –Latecoere inauguró una nueva instalación automatizada de revestimiento de puertas compuestas en Toulouse para respaldar los programas Airbus A350 y Dassault Falcon. La expansión mejora la precisión y la escalabilidad de la producción, impulsando el liderazgo de Latecoere en componentes compuestos para aeroestructuras..

- febrero 2025 –Boeing presentó un conjunto de puerta tipo enchufe rediseñado para su serie 737 MAX, que presenta un peso ligeroactuadoresy sellado a presión mejorado. La actualización tiene como objetivo mejorar la seguridad operativa, reducir el tiempo de inactividad por mantenimiento y estandarizar la arquitectura de puertas en futuras plataformas de cuerpo estrecho..

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,40% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de aeronave, usuario final, tipo de puerta, mecanismo, material, componente y región |

|

Por tipo de aeronave |

· Ala fija o Cuerpo estrecho o Cuerpo ancho o Jets regionales o Aviones ejecutivos o Aviones militares · Ala giratoria o Helicóptero comercial o Helicóptero militar |

|

Por usuario final |

· OEM · MRO |

|

Por tipo de puerta |

· Puertas de pasajeros · Drones de carga · Puertas de salida de emergencia · Puertas de servicio/acceso · Puertas del tren de aterrizaje |

|

Por mecanismo |

· Puertas tipo enchufe · Puertas tipo sin enchufe · Puertas eléctricas · Puertas operadas manualmente |

|

Por materiales |

· Aleaciones de aluminio · Materiales compuestos · Titanio · Acero |

|

Por componente |

· Brazos de bisagra · Pestillos · Asas · Niña · Sellos · Paneles/revestimientos estructurales · Sistemas de actuación · Otros |

|

Por región |

· Norteamérica (por tipo de aeronave, usuario final, tipo de puerta, mecanismo, material, componente y país) o EE. UU. (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, usuario final, tipo de puerta, mecanismo, material, componente y país) o Reino Unido (por tipo de aeronave) o Alemania (por tipo de aeronave) o Francia (por tipo de aeronave) o Rusia (por tipo de aeronave) o Resto de Europa (Por tipo de aeronave) · Asia Pacífico (por tipo de aeronave, usuario final, tipo de puerta, mecanismo, material, componente y país) o China (por tipo de aeronave) o India (por tipo de aeronave) o Japón (por tipo de aeronave) o Australia (por tipo de aeronave) o Resto de Asia Pacífico (por tipo de aeronave) · Medio Oriente y África (por tipo de aeronave, usuario final, tipo de puerta, mecanismo, material, componente y país) o EAU (por tipo de aeronave) o Arabia Saudita (por tipo de aeronave) o Qatar (por tipo de aeronave) o Resto de Medio Oriente y África (por tipo de aeronave) · América Latina (por tipo de aeronave, usuario final, tipo de puerta, mecanismo, material, componente y país) o Brasil (por tipo de aeronave) o Argentina (Por tipo de aeronave) o Resto de Latinoamérica (Por tipo de aeronave) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.180 millones de dólares en 2025 y se prevé que alcance los 7.610 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.870 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,40% durante el período previsto de 2026-2034.

El segmento de aviones lideró el mercado por tipo de avión.

El aumento de la producción de aviones y la modernización de la flota son los factores clave que impulsan el crecimiento del mercado.

Safran Cabin (Francia), Latecoere (Francia) y Collins Aerospace (Raytheon Technologies) (Estados Unidos) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados