Tamaño del mercado de arrendamiento de motores y componentes de aeronaves, participación y análisis de la industria, por tipo de activo de arrendamiento (arrendamiento de motores y arrendamiento de componentes), por tipo de arrendamiento (arrendamiento seco, arrendamiento húmedo, arrendamiento operativo, arrendamiento financiero y venta con arrendamiento posterior), por tipo de motor (turbohélice, turbofan y otros), por tipo de aeronave (de fuselaje estrecho, de fuselaje ancho, regional y otros), por usuario final (aerolíneas comerciales, aviación militar y Aviación General) y Pronóstico Regio

INFORMACIÓN CLAVE DEL MERCADO

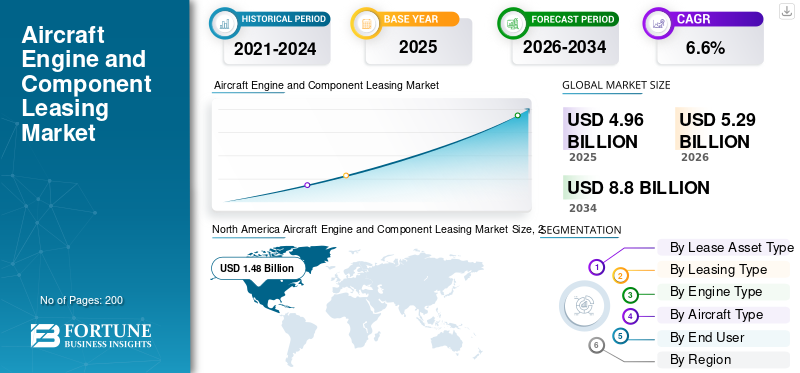

El tamaño del mercado mundial de arrendamiento de motores y componentes de aviones se valoró en 4,96 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,29 mil millones de dólares en 2026 a 8,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,6% durante el período previsto. América del Norte dominó el mercado mundial de arrendamiento de motores y componentes de aviones con una participación de mercado del 29,83% en 2025.

El mercado de arrendamiento de motores y componentes de aviones incluye el alquiler de motores de repuesto y componentes valiosos de aviones a aerolíneas y MRO por un período determinado. Esto ayuda a mantener los aviones volando mientras se les da servicio a sus motores o se reparan piezas. La demanda está aumentando debido al alto uso de la flota, plazos de visita al taller más largos y menos predecibles y la necesidad de que los operadores eviten obtener efectivo en repuestos propios. El arrendamiento proporciona una manera más rápida y flexible de garantizar un despacho confiable.

Los actores clave incluyen arrendadores de motores, plataformas de arrendamiento de posventa y operadores de grupos de componentes. En cuanto a los motores, Willis Lease continúa ampliando su cartera de motores desplegados a nivel mundial bajo acuerdos de arrendamiento operativo. FTAI Aviation también está impulsando al mercado hacia modelos de intercambio y disponibilidad. Por ejemplo, ha implementado sus acuerdos del Programa Perpetual Power y ha desarrollado un ecosistema CFM56 más amplio, respaldado por asociaciones que aumentan el suministro de materiales útiles en el mercado de repuestos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las retiradas de motores no planificadas y las largas colas en los talleres impulsan la demanda de arrendamiento de capacidad excedente

Cuando los motores se retiran del ala antes de lo esperado o permanecen en el taller más tiempo del que las aerolíneas pueden soportar, ya que los operadores no pueden darse el lujo de esperar, necesitan motores de repuesto y piezas listas para intercambiar para mantener los vuelos de los aviones y los horarios en orden. Aquí es donde ayuda el arrendamiento. Es más rápido que comprar, evita inmovilizar capital en repuestos para emergencias y permite a las aerolíneas manejar interrupciones como picos de AOG, escasez de repuestos y espacios de mantenimiento sobrecargados sin aumentar permanentemente su inventario. Esto está alimentando elmotor de avióny crecimiento del mercado de arrendamiento de componentes.

En septiembre de 2023, RTX compartió un plan de gestión de flota para motores PW1100G-JM GTF (A320neo) relacionado con un problema de pólvora. Estimaron entre 600 y 700 retiros de motores y visitas a talleres adicionales entre 2023 y 2026. Advirtieron que esta situación daría como resultado que haya más aviones en tierra. Este tipo de evento impulsa a las aerolíneas a arrendar motores de repuesto y agrupar componentes para mantener sus operaciones.

RESTRICCIONES DEL MERCADO

La escasez de motores de repuesto alquilables y piezas certificadas frena la expansión del mercado

Existe demanda de arrendamiento, pero el mercado no puede crecer sin problemas debido a la limitada oferta física de motores de repuesto y piezas reparables. Sin embargo, los retrasos en las entregas de los OEM, los tiempos de respuesta más prolongados en los talleres y las aerolíneas que extienden los arrendamientos actuales en lugar de devolver los activos pueden mantener los motores en las flotas, reduciendo la cantidad de opciones de arrendamiento disponibles. Los resultados son tasas de arrendamiento más altas, compromisos contractuales más prolongados y menos opciones de repuestos. Como resultado, el mercado a veces está limitado no por la voluntad de arrendar sino por la disponibilidad de arrendar a un precio que los operadores puedan pagar.

En diciembre de 2024, la IATA informó que todavía se esperaba que los problemas en la cadena de suministro se extendieran hasta 2025, con aproximadamente el 14% de la flota mundial (alrededor de 5.000 aviones) estacionada, incluidos aproximadamente 700 aviones en espera de inspecciones de motores. Señalaron que las tasas de arrendamiento de fuselaje estrecho eran entre un 20 y un 30% más altas que en 2019, ya que las aerolíneas luchaban por conseguir capacidad, lo que limitaba efectivamente el crecimiento a pesar de la fuerte demanda.

OPORTUNIDADES DE MERCADO

La creciente cartera de materiales útiles usados crea una gran oportunidad para escalar el arrendamiento de motores y componentes

Una de las mejores oportunidades de crecimiento en este mercado es construir grupos de repuestos más grandes, más baratos y más rápidos mediante el uso de material usado reparable (USM) y reparaciones modulares, en lugar de depender únicamente de nuevas piezas OEM. Cuando el suministro de USM se organiza a escala mediante desmontaje, reparación, inventario certificado e intercambio rápido, los arrendadores y proveedores de pools pueden ofrecer a las aerolíneas plazos de entrega más cortos y una disponibilidad más predecible, a menudo a costos totales más bajos. Este enfoque amplía el arrendamiento más allá de la cobertura AOG de emergencia hacia operaciones de rutina para más operadores.

En marzo de 2025, AAR y FTAI Aviation renovaron su acuerdo exclusivo para productos de motores reparables hasta 2030. Se centraron en aumentar la disponibilidad de CFM56 USM en el mercado mundial de posventa de aviación y respaldar el modelo Module Factory de FTAI para reparación y renovación modular. Esto mejora directamente la base de suministro de piezas y motores que respalda grupos más grandes de arrendamiento e intercambio.

DESAFÍOS DEL MERCADO

La procedencia de las piezas y la integridad de la documentación se están convirtiendo en los obstáculos más difíciles para el arrendamiento y la agrupación

El arrendamiento de motores y componentes solo funciona cuando cada activo incluye un estado de vida y una trazabilidad claros y verificables. Una pieza del motor que parece estar en buenas condiciones pero que tiene documentación cuestionable sigue inutilizable. A medida que el mercado depende más del USM, los intercambios y las rotaciones de fondos globales, aumenta el riesgo asociado con la documentación. Los números de serie no coincidentes, las lagunas en la trazabilidad hasta el nacimiento y las disputas sobre las condiciones de devolución pueden ralentizar las transacciones o dar lugar a acuerdos fallidos. El impacto es significativo y operativo. Hay más inspecciones, mayor trabajo de auditoría, criterios de aceptación más estrictos y tiempos de inducción más prolongados.

En agosto de 2023, EASA emitió una notificación de piezas sospechosas no aprobadas con respecto a AOG Technics y varias piezas del motor CFM56. La CAA del Reino Unido publicó el Aviso de seguridad SN-2023/004, advirtiendo que muchas piezas de motor sospechosas y no aprobadas recibieron certificados de autorización falsos (formulario EASA 1/FAA 8130). Esto llevó a controles generalizados entre los operadores y MRO y a procesos de aceptación de piezas más estrictos.

Impacto de la guerra entre Rusia y Ucrania

Las sanciones y la varadura de activos cambiaron el panorama de riesgos para el arrendamiento de motores y componentes

La guerra entre Rusia y Ucrania no sólo trastornó el mercado de la aviación de un país, sino que cambió el modelo de riesgo para el arrendamiento de motores y componentes en todo el mundo. Las sanciones aislaron a los operadores rusos, haciendo casi imposible recuperar muchos activos arrendados. Como resultado, los arrendadores y financieros comenzaron a ver la aplicabilidad geopolítica como una preocupación importante, en lugar de limitarse a la letra pequeña. Este cambio condujo a términos contractuales más estrictos, sanciones y cláusulas de desvío más agresivas, controles KYC y de uso final más estrictos, y una prima de riesgo más alta en las expectativas de precios y seguros. Esto fue particularmente cierto en el caso de activos que pueden trasladarse, volverse a registrar o reexportarse rápidamente, como motores y muebles giratorios.

- En marzo de 2022, las preguntas frecuentes de la Comisión Europea sobre sanciones a la aviación explicaron cómo las sanciones de la UE en virtud del Reglamento (UE) 833/2014 afectaron al arrendamiento de aeronaves y motores, así como a los servicios relacionados. También se discutieron las opciones limitadas para sortear las restricciones, como vuelos de regreso y excepciones, por lo que el arrendamiento en Rusia rápidamente se volvió muy difícil.

TENDENCIAS DEL MERCADO DE ARRENDAMIENTO DE COMPONENTES Y MOTORES DE AERONAVES

Los modelos de "intercambio y puesta en común" están reemplazando los alquileres simples a medida que los arrendadores integran reparación, desmontaje e inventario para garantizar la disponibilidad

La tendencia en el renting de motores y componentes es pasar de ofrecer un motor durante un número determinado de meses a programas centrados en la disponibilidad. En estos modelos, el proveedor gestiona todo el proceso, incluido el desmontaje del motor, el inventario certificado, la reparación modular y el acceso rápido a intercambios o pools. Las aerolíneas prefieren este enfoque porque simplifica los riesgos operativos complejos, como situaciones de aeronaves en tierra (AOG), piezas faltantes y fechas de compra inciertas. Con este modelo, usted paga por el tiempo de actividad y la previsibilidad. Para los arrendadores y operadores de pools, la integración vertical es importante.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de activo de arrendamiento

El arrendamiento de motores domina el mercado debido al alto valor de los activos y a los cuellos de botella en las visitas al taller de MRO

En términos de tipo de activo de arrendamiento, el mercado se clasifica en arrendamiento de motores y arrendamiento de componentes.

El arrendamiento de motores domina actualmente el mercado, ya que los motores son el activo más importante y el componente más caro de la lista. Los motores también son los más difíciles de reemplazar cuando algo sale mal. A medida que las condiciones del mercado se endurecen, como colas más largas de mantenimiento, reparación y revisión (MRO), escasez de piezas o retiradas inesperadas, las aerolíneas de Asia Pacífico y América del Norte recurren al arrendamiento de motores. Es la forma más rápida de proteger los horarios y gestionar los costos operativos sin tener que dejar en tierra los aviones. El arrendamiento de componentes es importante, pero los motores generan una mayor proporción de los ingresos por arrendamiento, ya que hay mucho en juego y el impacto de no tener un motor de repuesto es inmediato.

En diciembre de 2024, la Asociación Internacional de Transporte Aéreo (IATA) informó que aproximadamente el 14% de la flota mundial, o alrededor de 5.000 aviones, estaban en tierra, incluidos unos 700 aviones estacionados para inspecciones de motores. Advirtieron que se espera que esta situación continúe hasta 2025. Esta situación muestra cómo los desafíos relacionados con los motores pueden limitar la capacidad disponible y aumentar la demanda de motores de repuesto arrendados.

Se espera que el segmento de arrendamiento de componentes muestre el crecimiento más rápido con una tasa compuesta anual del 7,7% durante el período previsto.

Por tipo de arrendamiento

Los arrendamientos operativos dominan el mercado ya que ofrecen flexibilidad en ciclos de MRO impredecibles y requieren menos capital inicial

Según el tipo de arrendamiento, el mercado se clasifica en arrendamiento seco, arrendamiento con tripulación, arrendamiento operativo, arrendamiento financiero y venta y arrendamiento posterior.

En el mercado de arrendamiento de motores y componentes de aviones, el segmento de arrendamiento operativo domina el mercado, ya que las aerolíneas prefieren estos arrendamientos. Esta preferencia surge de la necesidad de máxima flexibilidad ya que los programas de mantenimiento están sujetos a cambios. Si una visita al taller de motores lleva más tiempo de lo esperado o una flota de aviones de fuselaje estrecho necesita una cobertura rápida, un arrendamiento operativo permite a un operador cerrar la brecha sin incurrir en riesgos de propiedad ni inmovilizar el efectivo necesario para gastos operativos, cambios de ruta o actualizaciones de la flota impulsadas por objetivos de eficiencia de combustible. Para los arrendadores, los arrendamientos operativos también ayudan a escalar el negocio.

Se espera que el segmento de venta y arrendamiento posterior muestre el crecimiento más rápido con una tasa compuesta anual del 8,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de motor

Los motores turbofan lideraron el mercado debido a la modernización de la flota impulsada por la tecnología de carrocería estrecha y la presión por la eficiencia del combustible

Según el tipo de motor, el mercado se segmenta en turbohélice, turbofan y otros.

El segmento de turbofan dominó la cuota de mercado de arrendamiento de motores y componentes de aviones en 2025. En la industria de la aviación, los tipos de aviones más comunes son los aviones de fuselaje estrecho para aerolíneas de bajo costo y los de fuselaje ancho para vuelos de larga distancia. Ambos funcionan principalmente con turbofan. En consecuencia, la mayor parte de la demanda de arrendamiento de motores y agrupación de componentes se centra en esta área. A medida que los viajes aéreos internacionales continúan creciendo y las aerolíneas buscan reducir los costos operativos con aviones nuevos y más eficientes en combustible, las flotas de turbofan están capturando una mayor proporción de horas de vuelo, especialmente en Asia Pacífico y América del Norte. Este crecimiento se traduce en más visitas de mantenimiento y una mayor demanda de repuestos arrendados cuando las condiciones del mercado se vuelven más estrictas.

En junio de 2023, Air India firmó acuerdos de compra para 470 aviones Airbus y Boeing, incluido un número significativo de aviones de fuselaje estrecho A320neo/A321neo y 737 MAX, y de fuselaje ancho A350/787/777X. Todos estos son aviones turbofan, lo que demuestra que el crecimiento y la modernización de la flota se producen principalmente a través de modelos turbofan. Esta tendencia también aumenta la necesidad de arrendamiento y soporte posventa.

Turbohélice es el segundo segmento de más rápido crecimiento en el mercado, con una tasa compuesta anual del 4,7% durante el período previsto.

Por tipo de aeronave

Los aviones de fuselaje estrecho lideran el mercado, ya que tienen grandes flotas globales y se utilizan con frecuencia

Según el tipo de avión, el mercado se segmenta en fuselaje estrecho, fuselaje ancho, regional y otros.

Los aviones de fuselaje estrecho dominan el mercado, ya que son el tipo más común en la flota mundial y se utilizan ampliamente. Esta combinación impulsa la necesidad de arrendar motores y compartir componentes. Hay más ciclos, más remociones, más eventos programados y no programados y más presión sobre la capacidad de mantenimiento, reparación y revisión (MRO). En el mercado actual, las aerolíneas, especialmente las de bajo costo en Asia Pacífico y aquellas con extensas redes en América del Norte, utilizan el arrendamiento para mantener los aviones en el aire sin inmovilizar capital. También se centran en actualizar sus flotas para mejorar la eficiencia del combustible y reducir los costos operativos. Si bien los aviones de fuselaje ancho son cruciales para vuelos internacionales y de larga distancia, los aviones de fuselaje estrecho sobresalen en escala y uso diario, lo que les otorga una mayor participación en el mercado de arrendamiento.

En julio de 2024, Commercial Market Outlook de Boeing informó que los aviones de pasillo único (cuerpo estrecho) representarán el 76% de las entregas comerciales hasta 2043 y representarán el 71% de la flota para ese año. Esto explica por qué los aviones de fuselaje estrecho dominan el mercado de arrendamiento, dado su papel en el crecimiento y reemplazo de aeronaves a nivel mundial.

Se espera que el segmento regional muestre el segundo crecimiento más rápido del mercado con una tasa compuesta anual del 6,2% durante el período previsto.

Por usuario final

Las aerolíneas comerciales lideran el mercado debido al alto uso de vuelos y al ajustado mercado de MRO

El mercado está segmentado por usuario final en aerolíneas comerciales, aviación militar y aviación general.

Las aerolíneas comerciales son fundamentales para las operaciones diarias de la industria de la aviación. Son los que vuelan la mayor cantidad de horas y operan la mayor parte de los aviones globales, particularmente aviones de fuselaje estrecho para redes de transportistas de corto recorrido y de bajo costo. También gestionan aviones de fuselaje ancho para viajes internacionales de larga distancia. Las aerolíneas sienten el impacto inmediatamente cuando la capacidad de mantenimiento, reparación y revisión o la disponibilidad de piezas son limitadas. Cuando los motores o piezas no están disponibles a tiempo, las aerolíneas no pueden pausar sus horarios. En cambio, dependen del arrendamiento de motores y de grupos de componentes para garantizar un despacho confiable, gestionar los costos operativos y mantener los planes de la flota en marcha, incluidas las actualizaciones para una mejor eficiencia del combustible. Esto dio como resultado que la aviación comercial dominara el mercado.

En enero de 2025, IATA informó que la demanda mundial de pasajeros alcanzó un récord en 2024. El tráfico aumentó un 10,4% año tras año, con un factor de ocupación del 83,5%. Esto pone de relieve el papel crucial que desempeñan las aerolíneas comerciales a la hora de impulsar la actividad de arrendamiento.

Elaviación generalSe espera que el segmento muestre el segundo crecimiento más rápido, con una tasa compuesta anual del 4,2% durante el período previsto.

Perspectivas regionales del mercado de arrendamiento de componentes y motores de aeronaves

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Resto del Mundo (Medio Oriente y África y América Latina).

América del Norte lidera el mercado porque tiene la base de transporte aéreo nacional más grande del mundo y hace un uso significativo de aviones pesados de fuselaje estrecho.

América del norte

North America Aircraft Engine and Component Leasing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera el mercado de arrendamiento de aviación. Tiene el mayor volumen de transporte aéreo y opera muchos aviones de fuselaje estrecho, que son los caballos de batalla confiables de la industria. Estados Unidos lidera el mercado en la región de América del Norte mientras las aerolíneas enfrentan una presión constante para mantener sus aviones en el aire mientras controlan los costos operativos. Si los espacios de mantenimiento se reducen o la reparación de un motor demora más de lo esperado, las aerolíneas no pueden permitirse tiempos de inactividad prolongados. La región también se beneficia de un sólido sistema de financiación de la aviación y de un impulso para modernizar las flotas, dado que la eficiencia del combustible es crucial con una alta utilización. Como resultado, América del Norte representa consistentemente una proporción significativa de la actividad de arrendamiento.

En agosto de 2025, la Asociación de Transporte Aéreo Internacional (IATA) publicó su actualización de Estadísticas de Transporte Aéreo Mundial (WATS) 2024. Confirmó que Estados Unidos sigue siendo el mercado de aviación más grande del mundo, con 876 millones de pasajeros en 2024. También señaló que los aviones de fuselaje estrecho, incluidas las familias Boeing 737 y Airbus A320, se encuentran entre los más utilizados a nivel mundial.

Europa

Se espera que Europa experimente un crecimiento significativo en el mercado de arrendamiento de motores y componentes de aviones en los próximos años. Durante el período previsto, se prevé que la región de Europa tenga una tasa compuesta anual del 6,2%. El mercado europeo alcanzó los 1,16 mil millones de dólares en 2025. En esta región, se espera que tanto el Reino Unido como Alemania alcancen los 180 millones de dólares y los 220 millones de dólares, respectivamente, en 2026. Opera servicios de corta distancia de gran actividad con una flota de aviones de fuselaje estrecho, un sistema de mantenimiento, reparación y operaciones (MRO) bien desarrollado y un fuerte apoyo a los servicios legales, financieros y de arrendamiento. Esta combinación mantiene la importancia del arrendamiento de motores y la puesta en común de componentes. Las aerolíneas necesitan un servicio confiable sin comprar demasiadas piezas de repuesto, especialmente a medida que aumentan los costos operativos y las flotas se modernizan para mejorar la eficiencia del combustible.

Asia Pacífico

Se prevé que Asia Pacífico sea el segmento de más rápido crecimiento en el mercado mundial de arrendamiento de motores y componentes de aviones, con un crecimiento CAGR del 8,4%. Los mercados internos ocupados, el surgimiento de más aerolíneas de bajo costo y las adiciones continuas a las flotas impulsan este crecimiento. La región depende principalmente de aviones de fuselaje estrecho, lo que genera más ciclos, visitas a talleres y presión sobre la capacidad de MRO. Como resultado, las aerolíneas recurren cada vez más al arrendamiento, especialmente de motores, como red de seguridad durante las difíciles condiciones del mercado. Sobre la base de estos factores, países como China esperan alcanzar una valoración de 620 millones de dólares y la India alcanzará los 290 millones de dólares en 2026.

En diciembre de 2024, el análisis de mercado de la IATA mostró que la región de Asia Pacífico representó más de la mitad del aumento global del tráfico de pasajeros ese año, alcanzando el 51,2%. El informe señala que menos entregas de aviones nuevos y problemas de motor ejercen presión sobre las aerolíneas. Estos problemas suelen conducir a una mayor dependencia del alquiler de repuestos y del acceso a grupos.

Resto del mundo

El resto del mundo contribuyó con el 16,90 % en 2025. Oriente Medio, África y América Latina tienen participaciones comparativamente menores, pero están creciendo a una tasa compuesta anual del 6,9 %. En Medio Oriente y África, las redes de larga distancia se centran en aviones de fuselaje ancho y los transportistas centrales priorizan la disponibilidad. Si un motor o una pieza giratoria no está listo, pueden ocurrir rápidamente interrupciones, lo que puede resultar costoso. En América Latina, las aerolíneas tienden a ser más sensibles a los costos. El arrendamiento les ayuda a controlar los costos operativos y, al mismo tiempo, evita grandes compras iniciales de repuestos, al mismo tiempo que garantiza la estabilidad en redes de cuerpo estrecho.

En diciembre de 2024, IATA informó que Oriente Medio (10,7%), América Latina (8,6%) y África (2,7%) combinados representaron una parte significativa del crecimiento de la industria en pasajeros-kilómetros (RPK) ingresos para 2024. Esto muestra por qué estos mercados continúan buscando capacidad de arrendamiento a medida que aumenta el tráfico.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores del arrendamiento de motores y componentes de aeronaves compiten por la disponibilidad de repuestos, el acceso a MRO y la integridad de la documentación

El mercado de arrendamiento de motores y componentes de aviones es competitivo y se centra en el tiempo de actividad. Cuando un avión de fuselaje estrecho experimenta una situación de AOG, las aerolíneas quieren algo más que una simple promesa. Necesitan un motor o rotativo de repuesto que pueda entregarse rápidamente, instalarse correctamente y recibir soporte durante el siguiente ciclo de taller. Esta demanda mantiene el mercado centrado en jugadores que pueden proporcionar consistentemente tres aspectos clave: disponibilidad de activos (motores y rotativos que realmente están disponibles), acceso a mantenimiento, reparación y revisión (MRO) (para evitar demoras) e integridad del papeleo (para garantizar que se puedan instalar las piezas). Las aerolíneas en América del Norte y la región de Asia Pacífico en rápido crecimiento requieren flexibilidad a medida que cambian las condiciones del mercado, los costos operativos fluctúan y la modernización de la flota avanza hacia una mayor eficiencia del combustible.

A la vanguardia, los grandes arrendadores de motores, como AerCap Engines y Willis Lease, compiten gestionando carteras de repuestos escalables. Estas carteras se pueden redistribuir en diferentes tipos de aeronaves y regiones. Un segundo grupo incluye plataformas integradas de posventa como FTAI Aviation y GA Telesis. Estas empresas promueven la disponibilidad como servicio, combinando el arrendamiento con el desmontaje, el trabajo de módulos y los intercambios para reducir el tiempo de inactividad cuando la capacidad de MRO es limitada. En lo que respecta a los componentes, los operadores de piscinas y los especialistas de PBH, como Lufthansa Technik y AJW Group, logran crear extensos inventarios rotativos, garantizar una logística rápida y brindar soporte de programas que convierte fallas inesperadas en tiempos de respuesta predecibles.

En resumen, la competencia está pasando de simplemente alquilar activos a sobresalir en tres áreas clave: rápida disponibilidad, control sobre las rutas de reparación a través del acceso MRO y trazabilidad y respuesta al ciclo de vida. En este contexto, la gestión de datos, el control de la configuración y la rápida entrega de repuestos se vuelven cruciales para asegurar el próximo contrato.

LISTA DE EMPRESAS CLAVE DE ARRENDAMIENTO DE COMPONENTES Y MOTORES DE AERONAVES PERFILADAS

- Motores AerCap(Irlanda)

- Avolon Aerospace Leasing (Irlanda)

- Capital de la aviación SMBC(Irlanda)

- CDB Aviación (Irlanda)

- Aviación de Jackson Square (Irlanda)

- BBAM(A NOSOTROS.)

- Air Lease Corporation (EE.UU.)

- Willis Lease Finance Corporation (EE.UU.)

- FTAI Aviación (EE.UU.)

- Telesis GA(A NOSOTROS.)

- Financiación del arrendamiento de motores (Reino Unido)

- Castlelake (Irlanda)

- Lufthansa Technik (Alemania)

- Grupo AJW (Reino Unido)

- Ingeniería y mantenimiento Air France-KLM (Francia)

- SR Technics (Suiza)

- ST Ingeniería Aeroespacial (Singapur)

- HAECO (Hong Kong)

- Compañía de ingeniería SIA (Singapur)

- AAR Corp. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En agosto de 2025, Air Europa renovó su acuerdo Total Component Support (TCS) con Lufthansa Technik para toda su flota de Boeing 737. El acuerdo ahora incluye aviones 737 MAX actuales y futuros, lo que mejora el acceso a los componentes y la confiabilidad para operaciones de fuselaje estrecho de alto uso.

- En abril de 2025, AJW Group aseguró un programa de soporte a largo plazo de Energía por Hora (PBH) para Air Transat. Esto cubre el A321ceo y una creciente flota de la familia A320neo. El acuerdo combina la reparación de componentes y el soporte del grupo en un modelo de costos operativos más predecible.

- En marzo de 2025, AAR amplió su acuerdo exclusivo con FTAI Aviation hasta 2030 para material útil usado (USM) para motores CFM56. AAR se encargará del desmontaje, reparación y comercialización de piezas del grupo de motores CFM56 de FTAI. Esto ayuda a aumentar la oferta para programas de arrendamiento e intercambio.

- En febrero de 2025, WestJet y Lufthansa Technik firmaron un acuerdo exclusivo de 15 años por valor de miles de millones para el mantenimiento del motor LEAP-1B en la flota Boeing 737 de WestJet. Las operaciones de mantenimiento comenzarán en 2027. Esto muestra un compromiso significativo con la capacidad para un tipo clave de motor de fuselaje estrecho.

- En junio de 2024, Willis Lease Finance completó un acuerdo de compra y arrendamiento con Pratt & Whitney por hasta 15 motores PW1100G-JM GTF. Este acuerdo aumenta la disponibilidad de motores de nueva generación para el soporte de arrendamiento.

- En mayo de 2024, AerCap encargó 150 nuevos motores CFM LEAP, valorados en unos 3.000 millones de dólares a precios de catálogo. Shannon Engine Support, una empresa conjunta entre Safran y AerCap, gestionará estos motores, aumentando efectivamente la capacidad de motores de repuesto para la familia A320neo y las flotas 737 MAX.

- En abril de 2024, FTAI Aviation firmó un Acuerdo Perpetuo de Energía con LATAM para motores CFM56 y V2500. Este acuerdo combina el intercambio de motores con una transacción de venta y arrendamiento de más de 30 aviones. Este enfoque tiene como objetivo reducir el tiempo de inactividad y limitar las visitas al taller siempre que sea posible.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de activo de arrendamiento · Arrendamiento de motores · Arrendamiento de componentes |

|

Por tipo de arrendamiento · Arrendamiento sin servicios · Arrendamiento húmedo · Arrendamientos operativos · Arrendamientos financieros · Venta y arrendamiento posterior |

|

|

Por tipo de motor · Turbohélice · Turboventilador · Otros |

|

|

Por tipo de aeronave · Cuerpo estrecho · Cuerpo ancho · Regionales · Otros |

|

|

Por usuario final · Aerolíneas comerciales · Aviación Militar · Aviación general |

|

|

Por región América del Norte (por tipo de activo de arrendamiento, por tipo de arrendamiento, por tipo de motor, por tipo de aeronave, por usuario final y por país) o EE. UU. (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de activo de arrendamiento, por tipo de arrendamiento, por tipo de motor, por tipo de aeronave, por usuario final y por país) o Reino Unido (por tipo de aeronave) o Alemania (por tipo de aeronave) o Francia (por tipo de aeronave) o Irlanda (por tipo de aeronave) o Resto de Europa (Por tipo de aeronave) · Asia Pacífico (por tipo de activo de arrendamiento, por tipo de arrendamiento, por tipo de motor, por tipo de aeronave, por usuario final y por país) o China (por tipo de aeronave) o India (por tipo de aeronave) o Japón (por tipo de aeronave) o Corea del Sur (por tipo de aeronave) o Resto de Asia Pacífico (por tipo de aeronave) · Resto del mundo (por tipo de activo de arrendamiento, por tipo de arrendamiento, por tipo de motor, por tipo de aeronave, por usuario final y por país) o América Latina (por tipo de aeronave) o Medio Oriente y África (por tipo de aeronave) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.290 millones de dólares en 2026 y se prevé que alcance los 8.800 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.480 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,6% durante el período previsto de 2026-2034.

El avión de fuselaje estrecho lidera el mercado por tipo de avión.

Las retiradas de motores no planificadas y las largas colas en los talleres impulsan la demanda de arrendamiento de capacidad excedente.

AerCap Engines, Avolon Aerospace Leasing, SMBC Aviation Capital, CDB Aviation, Jackson Square Aviation, BBAM, Air Lease Corporation, Willis Lease Finance Corporation, FTAI Aviation, GA Telesis, Engine Lease Finance, Castlelake, Lufthansa Technik, AJW Group y otras son las principales empresas del mercado.

América del Norte domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados