Tamaño del mercado de puntales de aeronaves, participación y análisis de la industria, por tipo (puntales de tren de aterrizaje, puntales de ala, puntales laterales y de arrastre, puntales de soporte y utilitarios), por operación (hidráulica, neumática y mecánica), por plataforma (aviones de ala fija y aviones de ala giratoria), por material (aleaciones de titanio, estructuras compuestas/híbridas, aleaciones de acero de alta resistencia y aleaciones de aluminio), por canal de ventas (OEM y posventa) y región Previsión, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

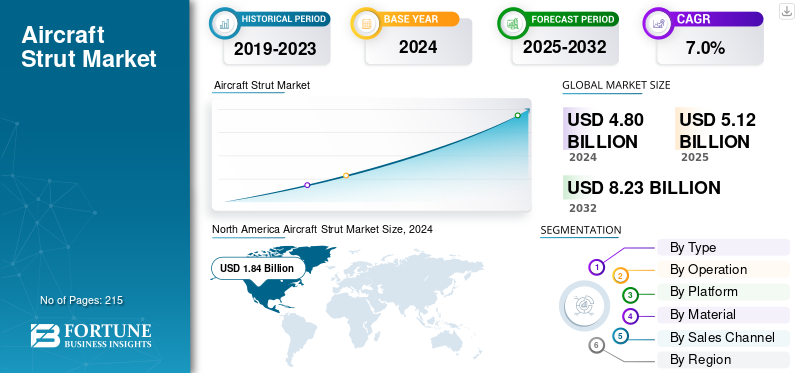

El tamaño del mercado mundial de puntales de aviones se valoró en 5,12 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,47 mil millones de dólares en 2026 a 9,26 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,80% durante el período previsto. América del Norte dominó el mercado de puntales de aviones con una cuota de mercado del 38,30% en 2025.

Un puntal de avión es un componente estructural cargado axialmente diseñado principalmente para soportar fuerzas de compresión (y, cuando sea necesario, tensión) para soportar y endurecer los ensamblajes de la estructura del avión. Al proporcionar una trayectoria de carga directa, los puntales reducen los momentos de flexión en las alas, las colas y los marcos del fuselaje, lo que permite estructuras más ligeras y resistentes a la fatiga. Los materiales típicos incluyen aleaciones de acero y aluminio de alta resistencia, contitanioy compuestos avanzados adoptados donde el peso, la resistencia a la corrosión o la durabilidad del ciclo de vida son críticos.

Las agencias gubernamentales y de defensa, incluidas la FAA, EASA y el Departamento de Defensa de EE. UU., rigen el diseño, la calificación y la aeronavegabilidad continua de los puntales de las aeronaves a través de la base de certificación de tipo para cada aeronave (14 CFR/CS Partes 23, 25, 27 y 29 para requisitos estructurales y de carga en tierra).

Los principales participantes de la industria incluyen Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek y Triumph Group para grandes programas comerciales y de defensa, respaldados por casas de forja y mecanizado y especialistas en sellos/actuadores (por ejemplo, Parker, Trelleborg). Los fabricantes de aviones como Airbus, Boeing, Embraer, Bombardier, Dassault y Textron Aviation integran puntales en conjuntos de trenes de aterrizaje y, en el segmento de aviación general, como puntales de elevación externos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de puntales de aeronaves

- Tamaño del mercado en 2025: 5.120 millones de dólares

- Tamaño del mercado en 2026: 5.470 millones de dólares

- Tamaño del mercado previsto para 2034: 9.260 millones de dólares

- CAGR: 6,80% de 2026 a 2034

- América del Norte dominó el mercado de puntales de aviones con una participación del 38,30% en 2025.

- Se espera que el segmento de puntales del tren de aterrizaje represente el 46,77% de la cuota de mercado en 2026.

- Se prevé que el segmento de aviones de ala fija posea el 74,70% de la cuota de mercado mundial en 2026.

América del norte

América del Norte generó 1.960 millones de dólares en ingresos en 2025 y se prevé que alcance los 2.100 millones de dólares en 2026.

Europa

Europa representó el 27,80% del mercado mundial en 2025 y se espera que alcance los 1.520 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico captó el 26,30% de los ingresos globales en 2025 y se prevé que alcance los 1.450 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense de puntales para aviones alcance los 1.700 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés de puntales para aviones alcance los 290 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la producción de aeronaves y el reemplazo de flotas obsoletas impulsan el crecimiento del mercado

Los aumentos sostenidos en la producción de aviones nuevos y la sustitución de flotas más antiguas son el motor de demanda más directa para los aviones, especialmente los puntales del tren de aterrizaje (oleo). Cada entrega requiere un juego completo de puntales del tren principal y de morro, por lo que tasas de construcción más altas se traducen casi uno por uno en demanda de puntales OEM.

- Por ejemplo, Boeing Commercial Market Outlook 2025 proyecta 43,6 mil entregas de aviones y una flota de 49,6 mil unidades para 2044. Por lo tanto, se espera que el aumento en la producción y entregas de aviones aumente la demanda de puntales para aviones.

A medida que los aviones tradicionales se acercan al límite de su vida útil, los puntales del tren de aterrizaje (oleo) enfrentan intervalos de inspección más estrictos y más revisiones (sellos, casquillos, restauración de superficies), lo que eleva el gasto en posventa a corto plazo.

RESTRICCIONES DEL MERCADO

Altos costos de fabricación y mantenimiento para limitar la expansión del mercado

El crecimiento del mercado de puntales de aviones enfrenta un obstáculo clave en forma de altos costos de producción y mantenimiento del ciclo de vida. Los conjuntos de puntales, particularmente los puntales oleo, requieren forjado de precisión, mecanizado de alta tolerancia, tratamientos superficiales especializados (como recubrimientos sin cromo o HVOF) y certificación.hidráulicocomponentes, todo lo cual aumenta los gastos de fabricación. Además, la necesidad de revisiones periódicas, mantenimiento de fluidos y reemplazo de sellos y casquillos aumenta los costos operativos a largo plazo para las aerolíneas y los operadores. Estos gastos acumulativos a menudo presionan los presupuestos de adquisiciones, retrasan los ciclos de reemplazo y limitan la adopción de materiales avanzados, livianos y ecológicos.

OPORTUNIDADES DE MERCADO

La adopción de tecnologías de puntales inteligentes y livianas crea espacio para la expansión del mercado

Una gran oportunidad en el mercado de los puntales de los aviones radica en la integración de sistemas de monitoreo inteligentes y el creciente énfasis en las tecnologías de materiales livianos. El cambio continuo hacia el mantenimiento digital y basado en datos está creando una demanda de puntales inteligentes equipados con presión, carga y temperatura integradas.sensoresque permiten el monitoreo del estado en tiempo real y el mantenimiento predictivo. Esto reduce el tiempo de inactividad no planificado, mejora la confiabilidad de la flota y reduce los costos del ciclo de vida para los operadores. Al mismo tiempo, los avances en titanio, alta resistenciaaluminioLas aleaciones y las estructuras compuestas de carbono están permitiendo a los fabricantes de puntales lograr reducciones de peso significativas sin comprometer la resistencia o la durabilidad.

TENDENCIAS DEL MERCADO DE PUNTAL DE AERONAVES

Integración de la fabricación aditiva y la forja de forma casi neta

Una tendencia creciente en el mercado de puntales de aviones es la adopción de la fabricación aditiva (AM) y la forja de forma casi neta para optimizar la eficiencia operativa y el rendimiento de los componentes. Los fabricantes de puntales aprovechan cada vez más la impresión 3D para accesorios, tapas de extremo y geometrías internas complejas, lo que reduce el desperdicio de material y el tiempo de mecanizado en comparación con los procesos sustractivos tradicionales. De manera similar, la forja con forma casi neta permite una distribución precisa del material, minimizando la relación de compra a vuelo y mejorando la integridad estructural.

DESAFÍOS DEL MERCADO

Las limitaciones de la cadena de suministro y los largos plazos de entrega presentan desafíos para el mercado

Un desafío clave en el mercado de puntales de aviones es el persistente cuello de botella en la cadena de suministro que afecta la disponibilidad de aleaciones de alta calidad, piezas forjadas y componentes mecanizados con precisión. La producción de puntales depende de proveedores aeroespaciales certificados de titanio, acero de alta resistencia y subcomponentes hidráulicos, todos los cuales requieren estrictas garantías de calidad y trazabilidad. La escasez global de materias primas, la capacidad limitada de forjado y los ciclos de certificación extendidos han provocado largos plazos de entrega y retrasos en las entregas tanto para la demanda OEM como para el mercado de repuestos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Función de soporte de carga primaria y crecimiento del segmento de puntales del tren de aterrizaje de accionamiento de alta frecuencia de reemplazo

Según el tipo, el mercado se clasifica en puntales de tren de aterrizaje, puntales de ala, puntales laterales y de arrastre, puntales de soporte y utilitarios.

El segmento de puntales del tren de aterrizaje representará la mayor proporción del 46,77% en 2026, ya que es un componente principal de absorción de impactos y soporte de carga durante las operaciones de aterrizaje y rodaje. Su alto valor unitario, ingeniería compleja y ciclos de mantenimiento regulados garantizan una demanda consistente de OEM y posventa. Se espera que las crecientes tasas de producción mundial de aviones y las renovaciones de flotas contribuyan al crecimiento del segmento.

Los puntales de apoyo y utilitarios están experimentando un crecimiento acelerado debido al aumento de diseños de fuselajes compuestos livianos y la adopción de tecnologías de resortes de gas y puntales inteligentes en puertas, capós y sistemas de acceso. La aparición de eVTOL y plataformas aéreas no tripuladas, que se basan en mecanismos de puntal compactos y de bajo mantenimiento, añade nuevas aplicaciones de alto crecimiento.

Por operación

La eficiencia y confiabilidad superiores de la amortiguación impulsan el crecimiento del segmento de puntales hidráulicos

Según el funcionamiento, el mercado se segmenta en hidráulico, neumático y mecánico.

Se estima que los puntales hidráulicos dominarán al representar la mayor parte de la cuota de mercado del 32,95% en 2026. Estos sistemas combinan fluido hidráulico y gas comprimido para absorber y disipar cargas de alto impacto durante el despegue y el aterrizaje, lo que los hace indispensables para prácticamente todos los negocios, negocios y aviones militares. La confiabilidad, la capacidad de amortiguación superior y el cumplimiento de estrictos estándares de aeronavegabilidad son factores impulsores del crecimiento del segmento.

Los puntales neumáticos están experimentando un crecimiento más rápido debido a su creciente adopción en aviones ligeros, vehículos aéreos no tripulados y entrenadores de próxima generación. A diferencia de los sistemas hidráulicos, los puntales neumáticos ofrecen un diseño más simple, un menor riesgo de fugas y un mantenimiento más sencillo, lo que los hace atractivos para plataformas más pequeñas y aviación personal.

Por plataforma

La producción sostenida de aviones comerciales y la renovación de la flota respaldan el crecimiento del segmento de aviones de ala fija

Según la plataforma, el mercado se segmenta en aviones de ala fija y aviones de ala giratoria. Los aviones de ala fija incluyen aviones comerciales, aviones de negocios, aviones de aviación general y aviones militares. Los aviones de ala giratoria comprendenhelicópteros militaresy helicópteros civiles.

Los aviones de ala fija tendrán una cuota de mercado máxima del 74,70% en 2026, debido a la producción mundial sostenida de aviones comerciales y de negocios y a las continuas renovaciones de la flota por parte de las principales aerolíneas. Se espera que la expansión de los programas de fuselaje estrecho (A320neo, 737 MAX) y los aviones regionales emergentes (Embraer E2, COMAC C919) impulsen el crecimiento del segmento.

Las plataformas de ala giratoria están experimentando el crecimiento más rápido en la demanda de puntales, debido a la modernización de las flotas de helicópteros de defensa y la expansión de las misiones de servicios civiles (EMS, transporte marítimo y extinción de incendios). La creciente adquisición de helicópteros multifunción y de carga pesada (NH90, AW149 y CH-47F) crea una demanda recurrente de conjuntos duraderos de puntales de apoyo y aterrizaje.

Por materiales

La alta relación resistencia-peso y la resistencia a la corrosión impulsan el crecimiento del segmento de aleaciones de titanio

Según el material, el mercado se segmenta en aleaciones de titanio, estructuras compuestas/híbridas, aleaciones de acero de alta resistencia y aleaciones de aluminio.

Las aleaciones de titanio mantendrán la mayor proporción del 41,26% en 2026, debido a su superior relación resistencia-peso, vida a la fatiga y resistencia a la corrosión. Los puntales de titanio actúan como estructuras portantes primarias. Además, los esfuerzos continuos hacia el aligeramiento de las aeronaves y la compatibilidad con materiales compuestos en programas de nueva generación impulsan una adopción sostenida.

Los compuestos y las estructuras híbridas son la categoría de materiales de más rápido crecimiento, impulsada por la búsqueda de la industria aeroespacial por la eficiencia del combustible y la reducción de emisiones. Estos materiales permiten importantes ahorros de peso manteniendo una alta rigidez y resistencia a la fatiga, lo que los hace ideales para puntales auxiliares y varillajes de control.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de ventas

Los crecientes retrasos en la producción de aeronaves y la expansión de la integración de sistemas refuerzan el crecimiento del segmento OEM

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

El segmento OEM domina los ingresos debido a los continuos aumentos de la producción de aviones y la inclusión de sistemas de puntal durante la fase de fabricación. Los principales fabricantes de aviones, como Airbus, Boeing, Embraer y HAL, están aumentando la producción para satisfacer los retrasos que respaldan las entregas consistentes de OEM. La creciente adopción de ensamblajes estructurales y de aterrizaje integrados que combinan sensores y materiales livianos también refuerza el crecimiento impulsado por los OEM.

El segmento del mercado de repuestos es el canal de ventas de más rápido crecimiento, impulsado por el envejecimiento de la flota mundial, las altas tasas de utilización de las aeronaves y los ciclos de mantenimiento obligatorios para los componentes críticos de los puntales. Las aerolíneas y los proveedores de MRO están dando prioridad a revisiones y modernizaciones rentables, especialmente para puntales hidráulicos y compuestos en flotas regionales y militares.

Perspectivas regionales del mercado de puntales de aeronaves

North America Aircraft Strut Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte representó 1,96 mil millones de dólares, lo que representa el 38,30% del mercado mundial, y se prevé que crezca a 2,1 mil millones de dólares en 2026. América del Norte tiene la mayor participación en el mercado de puntales de aviones, impulsado por la presencia de importantes fabricantes de equipos originales como Boeing, Lockheed Martin y Gulfstream. La región se beneficia de una sólida base de producción de aviones comerciales, una modernización continua de la flota y sólidos programas de adquisiciones de defensa que respaldan las plataformas de combate y helicópteros. La densidad de la red MRO en los EE. UU. y Canadá garantiza una demanda constante de repuestos en el mercado de repuestos. Se prevé que el mercado estadounidense alcance los 1.700 millones de dólares en 2026.

Europa

El mercado europeo generó 1.420 millones de dólares en 2025, lo que representa el 27,80 % del panorama del mercado mundial, y se espera que alcance los 1.520 millones de dólares en 2026. La expansión del mercado europeo está respaldada por centros de fabricación de aviones en Francia, Alemania y el Reino Unido, liderados por Airbus, BAE Systems y Leonardo. El enfoque de la región en la aviación sostenible y los programas de carbono neutral está fomentando la adopción de puntales híbridos y compuestos avanzados. Una importante financiación para I+D en el marco de iniciativas de la UE como Clean Aviation y Horizonte Europa está acelerando la innovación en materiales de bajo peso y alta durabilidad. Se prevé que el mercado del Reino Unido alcance los 310 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 390 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 26,30% al mercado global en 2025, con una valoración de 1,35 mil millones de dólares, y se prevé que alcance los 1,45 mil millones de dólares en 2026. Asia Pacífico es la región de más rápido crecimiento, impulsada por la rápida expansión de la industria de la aviación comercial en China, India y el Sudeste Asiático. Los programas autóctonos están impulsando las redes locales de fabricación y proveedores de puntales. El aumento de los presupuestos de defensa y el desarrollo de nuevas funciones polivalenteshelicópterosy los aviones de transporte estimulan aún más la demanda. Se espera que el aumento de la inversión en infraestructura MRO, reparación y revisión de mantenimiento y la renovación de la flota aérea presenten oportunidades para el mercado. Se prevé que el mercado de Japón alcance los 290 millones de dólares en 2026, mientras que el mercado de China alcance los 510 millones de dólares en 2026 y el mercado de la India alcance los 290 millones de dólares en 2026.

Resto del mundo

El mercado de puntales para aviones en América Latina está creciendo de manera constante, impulsado por el aumento del tráfico aéreo de pasajeros y la modernización de las flotas de aviones regionales. El mercado en América Latina alcanzó los 220 millones de dólares en 2025, lo que representa el 4,30% de los ingresos totales del mercado, y se proyecta que alcance los 230 millones de dólares en 2026. Embraer de Brasil desempeña un papel central en el mantenimiento de la demanda a nivel de OEM, mientras que la expansión de las operaciones de MRO en México y Chile fortalece el segmento de posventa. El mercado de Oriente Medio y África se valoró en 170 millones de dólares en 2025, capturando el 3,00% de los ingresos globales, y se estima que alcanzará los 170 millones de dólares en 2026. El mercado de Oriente Medio y África está respaldado por sólidos programas de adquisiciones de defensa y la expansión continua de la infraestructura de aviación civil. Los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo fuertemente en flotas de transporte y cazas modernas, lo que impulsa la demanda de sistemas de puntal de los OEM.

PAISAJE COMPETITIVO

Actores clave de la industria

Los sistemas avanzados de tren de aterrizaje, la integración digital de MRO y la innovación en el diseño liviano impulsan la competitividad

El mercado de puntales para aviones está moderadamente consolidado y se caracteriza por un número limitado de fabricantes de equipos originales y proveedores de nivel 1 globales que dominan las cadenas de valor de fabricación y mantenimiento. La competencia está impulsada principalmente por la capacidad tecnológica, el pedigrí de certificaciones, la rentabilidad del ciclo de vida y la cobertura de servicios posventa.

Entre los participantes destacados del mercado se incluyen Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek Inc., Triumph Group y UTC Aerospace Systems, que en conjunto mantienen extensas redes globales de producción y reparación. Los actores clave se están asociando con OEM líderes como Airbus, Boeing, Embraer, Bombardier y Lockheed Martin, asegurando una demanda recurrente tanto para nuevas instalaciones como para contratos de soporte del ciclo de vida.

LISTA DE EMPRESAS CLAVE DE PUNTAL DE AERONAVES PERFILADAS

- Safran S.A.(Francia)

- Collins Aeroespacial (Corporación RTX)(A NOSOTROS.)

- Liebherr-Aerospace Lindenberg GmbH (Alemania)

- Héroux-Devtek Inc. (Canadá)

- Triumph Group, Inc. (EE. UU.)

- LISI Aeroespacial (Francia)

- Parker Hannifin Corporación(A NOSOTROS.)

- Woodward, Inc. (Estados Unidos)

- Spirit AeroSystems (EE.UU.)

- Moog Inc. (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Safran Landing Systems renovó su acuerdo de asociación con Revima en el Salón Aeronáutico de París para respaldar los trenes de aterrizaje, incluidas las operaciones de reparación y revisión de los amortiguadores en Francia y Tailandia..

- febrero de 2025,Air Industries Group consiguió un contrato de seguimiento valorado en más de 11 millones de dólares para suministrar conjuntos de tren de aterrizaje (que incluyen sistemas de puntal) para el avión E-2D Advanced Hawkeye de la Marina de los EE. UU.

- Diciembre de 2024:GA Telesis, LLC firmó un acuerdo definitivo para adquirir el negocio Landing Gear Overhaul de AAR CORP. y su unidad Wheels & Brakes, reforzando su capacidad de MRO en sistemas de puntal/engranajes..

- Octubre de 2024:AEC Engineered Composites anunció el lanzamiento de su línea de productos “AIRSTRUT® Lightweight Composite Struts”, dirigida a aplicaciones de puntales estructurales en aviones de ala fija y de ala rotatoria.

- Octubre de 2024:Ametek MRO firmó un contrato con Liebherr-Aerospace para el mantenimiento, reparación y revisión del tren de aterrizaje de la serie Embraer E-Jet E1 en toda la región EMEA.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,80% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, operación, plataforma, material, canal de ventas y región |

|

Por Tipo |

|

|

Por Operación |

|

|

Por plataforma |

|

|

Por Material |

|

|

Por canal de ventas |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.120 millones de dólares en 2025 y se prevé que alcance los 9.260 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.960 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 6,80% durante el período previsto de 2026-2034.

El segmento de aviones de ala fija lideró el mercado por plataforma.

Los factores clave que impulsan el mercado son el aumento de la producción de aviones y la sustitución de flotas envejecidas.

Safran S.A. (Francia), Collins Aerospace (RTX Corporation) (EE.UU.), Liebherr-Aerospace Lindenberg GmbH (Alemania) y Héroux-Devtek Inc. (Canadá) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados