Tamaño del mercado de óxido de aluminio, participación y análisis de la industria, por forma (polvo, gránulos y otros), por aplicación (fundición de aluminio, abrasivos, productos químicos de aluminio, refractarios y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE ÓXIDO DE ALUMINIO Y PERSPECTIVAS FUTURAS

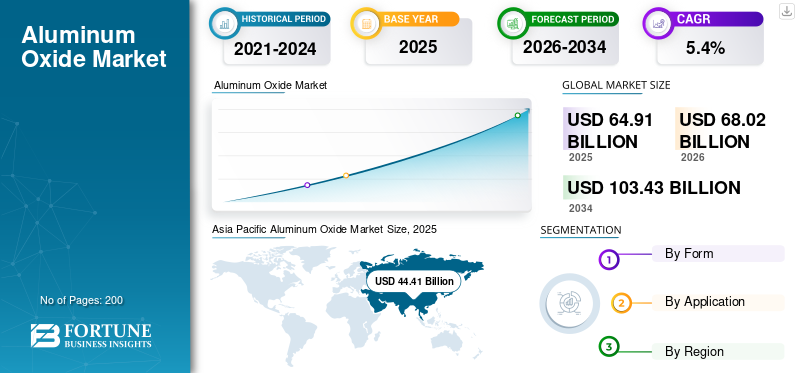

El tamaño del mercado de óxido de aluminio se valoró en 64,91 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 68,02 mil millones de dólares en 2026 a 103,43 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto.Asia Pacífico dominó el mercado del óxido de aluminio con una cuota de mercado del 68,41% en 2025.

El óxido de aluminio, también conocido como alúmina, es un óxido de aluminio químicamente estable ampliamente utilizado como material intermedio en la fundición de aluminio y como material funcional en abrasivos, refractarios, cerámica, electrónica, productos químicos de aluminio y otras aplicaciones industriales especializadas. El mercado incluye tanto alúmina de grado metalúrgico utilizada para primariaaluminioproducción y alúmina no metalúrgica utilizada en aplicaciones industriales y técnicas de alto rendimiento.

El crecimiento del mercado está asociado con su papel esencial en la producción primaria de aluminio, donde la alúmina sirve como materia prima directa para la fundición del metal de aluminio. La demanda de óxido de aluminio también se ve respaldada por su uso cada vez mayor en abrasivos, cerámicas de ingeniería, refractarios, electrónica y materiales industriales especializados, debido a su alta dureza, estabilidad térmica, resistencia a la corrosión y propiedades aislantes. La creciente industrialización, el desarrollo de infraestructura, la demanda de materiales livianos y el uso cada vez mayor de óxido de aluminio de alta pureza en aplicaciones avanzadas respaldan aún más el crecimiento del mercado. Los actores clave que operan en el mercado incluyen Aluminium Corporation of China Limited, Alcoa Corporation, Rio Tinto, Norsk Hydro ASA y RUSAL.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ÓXIDO DE ALUMINIO

El cambio hacia grados especiales, alúmina de alta pureza y más valor agregado en el sector downstream es una tendencia de mercado emergente

Una tendencia importante en el mercado global es dejar de considerar la alúmina únicamente como una materia prima metalúrgica a granel y adoptar una cartera de productos más diferenciada basada en la pureza, el nivel de sosa, las características de las partículas y la idoneidad posterior. El Instituto Internacional del Aluminio afirma que la producción total de alúmina incluye tanto alúmina de grado metalúrgico como alúmina de grado químico, lo cual es significativo ya que confirma que el mercado no se limita únicamente a la demanda de fundición. A nivel empresarial, Sumitomo Chemical comercializa múltiples familias de alúmina, incluidas óxido de aluminio, alúmina de alta pureza y alúmina activada, mientras que su libro de datos de productos muestra distinciones como grados de relleno normal, bajo en sodio, reactivo y funcional. Esto muestra que los proveedores se diferencian cada vez más en el rendimiento de las aplicaciones y las especificaciones técnicas en lugar de competir únicamente en el tonelaje a granel.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La demanda de fundición de aluminio primario impulsa el crecimiento del mercado

Uno de los principales impulsores del crecimiento del mercado del óxido de aluminio es su papel indispensable en la producción primaria de aluminio. El Instituto Internacional del Aluminio define el aluminio primario como el metal producido mediante la reducción electrolítica de alúmina metalúrgica y también informa que la producción total de alúmina comprende el material utilizado para la producción de aluminio, así como alúmina de calidad química para otros usos. Esto es significativo porque muestra que el mercado está anclado en una cadena de valor industrial muy grande y establecida en lugar de depender únicamente de una demanda especializada fragmentada. Como resultado, la expansión de la actividad de fundición de aluminio, las tasas de operación de las refinerías y la demanda de aluminio en los sectores de construcción, transporte,embalaje, y la fabricación industrial sigue proporcionando el apoyo estructural más fuerte al consumo de alúmina.

RESTRICCIONES DEL MERCADO

La alta intensidad energética, la exposición a los costos de refinación y la dependencia del suministro ascendente limitan el crecimiento del mercado

Una limitación importante para el mercado es la fuerte dependencia de la economía de refinación de la energía, la soda cáustica y el suministro estable de bauxita. La producción de alúmina no es un paso ligero de conversión química, ya que es un proceso de refinación a gran escala con un uso sustancial de energía, incluida la calcinación y otras operaciones directamente relacionadas dentro de los límites de la planta. El marco estadístico del Instituto Internacional del Aluminio para la alúmina y el aluminio primario destaca la intensidad industrial de estos procesos, mientras que el USGS señala que el consumo de bauxita en Estados Unidos se dirige en gran medida al proceso de refinación de Bayer para obtener alúmina o hidróxido de aluminio. Esto muestra que incluso cuando la demanda de alúmina es fundamentalmente fuerte, los márgenes de los productores y la disciplina operativa siguen estando muy expuestos a los movimientos de los costos de las materias primas y la energía.

Esta restricción se vuelve más importante cuando las interrupciones en las refinerías regionales, la inflación de costos o los desequilibrios de las materias primas reducen la oferta. Como el mercado todavía está ligado a la alúmina de grado metalúrgico, las refinerías no siempre son libres de trasladar los cambios de costos sin problemas a lo largo de la cadena de valor. En la práctica, los productores deben equilibrar los compromisos de suministro a largo plazo, los precios vinculados a índices, las limitaciones de envío y los costos operativos locales, lo que puede crear volatilidad en la rentabilidad incluso cuando la demanda del producto se mantiene saludable.

OPORTUNIDADES DE MERCADO

La alúmina de alta pureza, los materiales para baterías y los usos electrónicos crean un espacio de crecimiento premium

Una importante oportunidad de mercado es la expansión de grados de alúmina de alta pureza y diseñados para aplicaciones para baterías, electrónica, semiconductores, recubrimientos y cerámicas avanzadas. Sumitomo Chemical afirma que la alúmina de alta pureza se utiliza en separadores de baterías de iones de litio, cerámicas de alúmina translúcidas, sustratos LED y materiales térmicos semiconductores, mientras que Sasol comercializa productos avanzados de alúmina para separadores de baterías, iluminación, abrasivos, soportes de catalizadores y materiales biocerámicos. Esto es comercialmente importante ya que estos usos no están impulsados sólo por el tonelaje a granel, sino que también están respaldados por requisitos de pureza, control de partículas, rendimiento del recubrimiento y estándares de confiabilidad que pueden respaldar mejores precios y márgenes más defendibles que la alúmina de grado de fundición convencional.

Otra oportunidad es la continua ampliación de la demanda de alúmina no metalúrgica en catalizadores, refractarios, cerámicas, adsorbentes y materiales de procesos industriales. El USGS identifica explícitamente abrasivos, cerámicos, productos químicos y refractarios como importantes salidas de alúmina no metalúrgica, mientras que empresas como Sumitomo muestran un posicionamiento comercial activo en alúmina activada, alúmina hidráulica y grados de relleno funcional. A medida que se expanden la fabricación avanzada, las cadenas de suministro de vehículos eléctricos, el embalaje de productos electrónicos y las tecnologías de procesos industriales más limpios, los proveedores con sólidas capacidades de alúmina especializada deberían estar bien posicionados para capturar un crecimiento de mayor valor más allá del núcleo de fundición de aluminio.

DESAFÍOS DEL MERCADO

Mayor concentración de la demanda en regiones con grandes desafíos para la producción de aluminio primario Expansión del mercado

Un desafío importante para el mercado es que, aunque el producto tiene múltiples aplicaciones posteriores, el consumo global todavía está influenciado por el lado de fundición de la cadena del aluminio. Esto da la escala del mercado, pero también muestra que la concentración de la demanda sigue siendo alta en regiones con una gran producción de aluminio primario, especialmente Asia y Medio Oriente. Los datos de producción y la cobertura de países del Instituto Internacional del Aluminio indicaron que la producción mundial de aluminio primario está muy concentrada geográficamente, y que la concentración determina naturalmente dónde se consume la alúmina metalúrgica. Esto puede hacer que el mercado esté más desequilibrado a nivel regional de lo que sugerirían por sí solos los patrones de demanda de productos químicos especializados.

El mercado también enfrenta complejidad en el lado de las especialidades, donde la pureza, la morfología de las partículas, el contenido de soda, la dispersión y los estándares de rendimiento varían significativamente según la aplicación. La cartera de alúmina de Sumitomo por sí sola se extiendealúmina de alta pureza, alúmina avanzada, alúmina activada y familias de productos adaptados a aplicaciones, lo que ilustra que el crecimiento de especialidades requiere más que una simple expansión de capacidad. Los productores necesitan un control de procesos más estricto, un mejor servicio técnico y vías de calificación posteriores más sólidas. Esto respalda la creación de valor, pero también plantea barreras técnicas y comerciales para los participantes que intentan ir más allá de la refinación de calidad de productos básicos.

IMPACTO DEL PROTECCIONISMO COMERCIAL Y GEOPOLÍTICO

El proteccionismo comercial y las tensiones geopolíticas pueden afectar el mercado al aumentar la incertidumbre en torno al acceso a la bauxita, los flujos comerciales de alúmina, los costos de la energía y los vínculos regionales entre la refinación y la fundición. El inventario de 2024 de la OCDE informa que las restricciones a la exportación de materias primas industriales se están volviendo más frecuentes y prohibitivas, con efectos de contagio negativos en cascada a través de las cadenas de suministro posteriores. La alúmina se encuentra dentro de este sistema más amplio de materias primas, lo que significa que las restricciones sobre minerales, materiales intermedios o rutas comerciales pueden influir en la disponibilidad, los precios y la seguridad de las adquisiciones, incluso cuando la restricción inmediata no se aplica directamente a la alúmina misma.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La I+D en el mercado se centra cada vez más en el control de la pureza, la ingeniería de partículas, el desarrollo de grados especiales y la optimización del rendimiento para aplicaciones avanzadas, en lugar de una reinvención radical de la ruta de refinación central. Sumitomo describe sus productos HPA como polvos finos uniformes con una estructura cristalina altamente pura y homogénea producidos mediante un proceso de hidrólisis de alcóxido de aluminio, mientras que su libro de datos más amplio diferencia los grados de alúmina con bajo contenido de sodio, reactivo, de fácil sinterización y de relleno funcional. Esto muestra que el trabajo de desarrollo se centra cada vez más en adaptar la morfología, la dispersabilidad, el comportamiento de sinterización y las impurezas que describen las necesidades de la aplicación.

Esto hace que la investigación y el desarrollo de la alúmina se centre menos en cambiar la identidad del material y más en mejorar su rendimiento en baterías, electrónica, gestión térmica, cerámica, catálisis y revestimientos. Sasol posiciona explícitamente alúmina de alta pureza para separadores de baterías con revestimiento cerámico y destaca su papel en la mejora de importantes características de rendimiento de LIB, como la conductividad iónica y la estabilidad dimensional. A medida que los clientes de semiconductores, baterías para vehículos eléctricos, materiales relacionados con LED y cerámicas de ingeniería exigen una mayor consistencia y ventanas de procesamiento más estrictas, es probable que la I+D de alúmina siga centrándose en grados avanzados, procesamiento más limpio y funcionalidades más específicas para aplicaciones.

ANÁLISIS DE SEGMENTACIÓN

Por formulario

El segmento de polvo domina debido a su papel central en la alimentación de fundiciones a granel y su amplia utilidad en aplicaciones industriales

Según la forma, el mercado se segmenta en polvo, pellets y otros.

Entre estos, se espera que el segmento de polvo tenga la mayor participación de mercado, ya que la alúmina convencional producida para la fundición de aluminio se maneja en forma de polvo o granular, y muchos productos de alúmina no metalúrgicos también se venden como polvos adaptados a cerámicas, refractarios, rellenos, pulido y usos industriales avanzados. La definición de producción del Instituto Internacional del Aluminio y la descripción de producción de alúmina del Aluminio Europeo se alinean con la alúmina que se produce y manipula como un material en polvo blanco, mientras que las carteras de productos de la empresa, como la de Sumitomo, también muestran una amplia comercialización de grados de alúmina a base de polvo.

El segmento de pellets también mantiene una posición importante. Los pellets mantienen su relevancia en procesos seleccionados y aplicaciones de manipulación, pero son estructuralmente más pequeños que el polvo en el mercado más amplio. La tasa de crecimiento del segmento es del 4,3% durante el período de estudio.

El segmento de otros incluye formatos físicos especiales y formularios procesados que atienden requisitos posteriores más limitados. En general, la demanda basada en formas todavía está fuertemente determinada debido al consumo metalúrgico a gran escala, incluso cuando las formas especiales continúan ganando importancia en usos de mayor valor.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La fundición de aluminio lidera debido al papel directo de la alúmina como materia prima esencial para la producción primaria de aluminio

Según la aplicación, el mercado se segmenta en fundición de aluminio, abrasivos, productos químicos de aluminio,refractariosy otros.

Entre ellos, se espera que la fundición de aluminio tenga la principal cuota de mercado de óxido de aluminio en 2025. La alúmina es la materia prima intermedia esencial utilizada para producir aluminio primario. En este proceso, la alúmina de grado metalúrgico se disuelve y luego se reduce mediante fundición electrolítica para obtener aluminio metálico. Dado que el aluminio primario se consume ampliamente en la construcción, el transporte, el embalaje, los sistemas eléctricos y la maquinaria, la demanda de alúmina sigue fuertemente vinculada a la actividad mundial de fundición. Este segmento domina el mercado en términos de volumen, ya que la producción de aluminio requiere cantidades muy grandes de alúmina en comparación con otros usos finales.

El segmento de abrasivos registra un crecimiento significativo durante el período de previsión. La alúmina se usa ampliamente en abrasivos debido a su alta dureza, resistencia al desgaste y resistencia mecánica. Se utiliza en muelas abrasivas, abrasivos revestidos, compuestos de pulido, materiales de granallado y herramientas de corte donde se requiere un acabado de superficie duradero y eliminación de material. Los grados de alúmina calcinada y fundida son especialmente importantes en este segmento ya que proporcionan un fuerte rendimiento de corte y resistencia a la rotura bajo tensión. El segmento de abrasivos sigue siendo una importante salida no metalúrgica para la alúmina, respaldado por la demanda de aplicaciones de fabricación de metales, automoción, maquinaria, acabado electrónico y mantenimiento industrial. La tasa de crecimiento de este segmento es del 4,2% durante el período de estudio.

También se espera que el segmento de productos químicos de aluminio represente una parte notable del mercado. En el segmento de productos químicos de aluminio, la alúmina se utiliza como materia prima o insumo funcional en la producción de una variedad de compuestos químicos y materiales especiales a base de aluminio. Apoya la fabricación de productos como sales de aluminio, catalizadores, adsorbentes y otros compuestos inorgánicos posteriores utilizados en el procesamiento industrial. Este segmento es comercialmente relevante ya que la alúmina sirve no sólo como materia prima a granel sino también como intermediario químico controlado en procesos que requieren características específicas de pureza y reactividad. La demanda en este segmento también está respaldada por la fabricación de productos químicos, el tratamiento de agua, los sistemas catalíticos y otras aplicaciones de procesamiento industrial.

El segmento de otros incluye una amplia gama de aplicaciones especiales y no metalúrgicas donde la alúmina desempeña funciones técnicas, funcionales o de mejora del rendimiento. Estos usos pueden incluir portadores de catalizadores, alúmina activada para adsorción y secado, materiales de pulido, aplicaciones relacionadas con baterías, materiales relacionados con la electrónica, recubrimientos, rellenos y sistemas de gestión térmica.

PERSPECTIVAS REGIONALES DEL MERCADO DE ÓXIDO DE ALUMINIO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Aluminum Oxide Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico tiene una participación dominante en el mercado global. La región se beneficia de la abrumadora escala de producción china de aluminio y alúmina, actividad adicional de refinación y fundición en India y Australia, y una amplia base industrial transformadora que abarca cerámicas, refractarios,baterias, electrónica y materiales de ingeniería.

Mercado de óxido de aluminio de China

El mercado de China es uno de los más grandes del mundo, con ingresos en 2025 de 32.800 millones de dólares, lo que representa aproximadamente el 50,5% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte registra un crecimiento positivo durante el período previsto. La región se beneficia de una combinación de actividad de fundición establecida, especialmente en Canadá, y una base más profunda de demanda de materiales especializados en productos químicos, catalizadores, cerámica, pulido y fabricación industrial avanzada.

Mercado de óxido de aluminio de EE. UU.

En 2025, el mercado estadounidense alcanzó los 3.760 millones de dólares, impulsado principalmente por la fuerte demanda del sector industrial. Estados Unidos representa aproximadamente el 5,8% de las ventas del mercado mundial. El mercado sigue siendo comercialmente importante ya que combina una demanda metalúrgica limitada pero real con una base comparativamente más sólida en aplicaciones de alúmina no metalúrgicas.

Europa

Europa registra un crecimiento significativo durante el período previsto. El crecimiento se debe a su cadena de valor del aluminio establecida, la demanda de refractarios y cerámicas técnicas, el consumo de catalizadores y productos químicos y su base de fabricación industrial avanzada. European Aluminium describe la alúmina como el precursor esencial del aluminio primario y representa a refinerías y fundiciones en toda la cadena de valor regional, lo que garantiza la continua relevancia estratégica de la alúmina dentro de Europa. De manera similar, la importancia de Europa no sólo está ligada a la refinación y la fundición, sino también a usos posteriores de mayor valor en industrias de procesamiento y fabricación especializadas.

Mercado de óxido de aluminio de Alemania

El mercado alemán en 2025 estaba valorado en alrededor de 2.700 millones de dólares, lo que representa aproximadamente el 4,2% de los ingresos del mercado mundial.

Mercado de óxido de aluminio del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 1.310 millones de dólares, lo que representa aproximadamente el 2,0% de los ingresos del mercado mundial.

América Latina

América Latina es un mercado más pequeño pero relevante, respaldado por el papel de Brasil en la cadena del aluminio y la alúmina y por la demanda industrial downstream en toda la región. La región es menos dominante que Asia Pacífico en el consumo total, pero sigue siendo comercialmente significativa debido a su papel tanto en la refinación como en los usos industriales relacionados.

Mercado de óxido de aluminio de Brasil

El mercado brasileño en 2025 estaba valorado en alrededor de 1.260 millones de dólares, lo que representa aproximadamente el 1,9% de los ingresos del mercado mundial.

Medio Oriente y África

El mercado de Medio Oriente y África sigue siendo muy relevante ya que la región incluye importantes centros de fundición, particularmente en el CCG, aunque no es el centro de refinación de alúmina más grande del mundo en general. El CCG es el mercado subregional líder en Medio Oriente y África, ya que su producción primaria de aluminio a gran escala impulsa directamente la demanda de alúmina metalúrgica. La demanda a escala de fundición en Bahrein, los Emiratos Árabes Unidos, Arabia Saudita, Qatar y Omán convierte al CCG en el principal centro de consumo regional, mientras que el resto de la región sigue más fragmentado y comparativamente más pequeño.

Mercado de óxido de aluminio del CCG

El mercado del CCG en 2025 estaba valorado en alrededor de 3.360 millones de dólares, lo que representa aproximadamente el 5,2% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave compiten a través del acceso a la bauxita y el posicionamiento de alúmina especializada de mayor valor

El aluminio mundialmercado de óxidosse concentra en torno a una combinación de grandes productores integrados de aluminio y refinadores de alúmina con un fuerte control upstream sobre la extracción de bauxita, el refinado de alúmina y, en muchos casos, la fundición de aluminio. La competencia está determinada menos por la marca del consumidor y más por la escala de la refinería, la eficiencia energética, la confiabilidad del suministro de bauxita, la exposición a los precios de la alúmina indexados y la capacidad de suministrar productos diferenciados como la alúmina calcinada, el hidrato de alúmina, la alúmina especial, la alúmina tabular, la alúmina baja en sodio y la alúmina de alta pureza. Chalco afirma que es el mayor productor y proveedor de alúmina del mundo, Alcoa dice que la adquisición de Alumina Limited fortaleció su posición como uno de los mayores productores de bauxita y alúmina del mundo, Hydro describe a Alunorte como la refinería de alúmina de una sola planta más grande del mundo, e Hindalco destaca su presencia en alúmina e hidratos especiales.

LISTA DE EMPRESAS CLAVE DE ÓXIDO DE ALUMINIO PERFILADAS EN EL INFORME

- Corporación de Aluminio de China Limited (Chalco) (China)

- Corporación Alcoa(A NOSOTROS.)

- Río Tinto(Reino Unido)

- Norsk Hydro ASA (Noruega)

- RUSAL (Rusia)

- Compañía Nacional de Aluminio Limitada (NALCO) (India)

- Vedanta Limited (India)

- Hindalco industrias limitadas(India)

- Aluminio Global de Emiratos (EGA)(EAU)

- Sasol Limited (Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Hindalco anunció la adquisición de AluChem Companies, Inc. por 125 mil millones de dólares, ampliando su posición en alúmina especial y agregando alúmina tabular con bajo contenido de sodio y otros grados de alúmina de alta tecnología a su cartera.

- mayo 2025: Rio Tinto e Indium Corporation anunciaron la extracción exitosa del primer galio primario de la refinería de alúmina Vaudreuil de Rio Tinto en Quebec, destacando una oportunidad de subproducto de valor agregado directamente ligada a la refinación de alúmina.

- enero 2025: Alcoa informó que había extendido un acuerdo a largo plazo para suministrar alúmina de grado de fundición a Aluminium Bahrain (Alba), reforzando su posición comercial en el suministro de alúmina a terceros.

COBERTURA DEL INFORME

El informe de mercado de óxido de aluminio proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, la forma y la aplicación. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también cubre varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Índice de crecimiento | CAGR del 5,4% de 2026 a 2034 |

| Segmentación | Por formulario, por aplicación, por región |

| Por formulario |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 64,91 mil millones de dólares en 2025 y se proyecta que alcance los 103,43 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,4%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Se espera que el segmento de aplicaciones de fundición de aluminio lidere el mercado durante el período de pronóstico.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La demanda de fundición de aluminio primario impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados