Tamaño del mercado de dispositivos de monitoreo de arritmia ambulatoria, participación y análisis de impacto de COVID-19, por tipo de dispositivo (monitores Holter, monitores de eventos y monitores de telemetría cardíaca móviles), por tipo (externo e implantable), por aplicación (taquicardia, bradicardia, fibrilación auricular, fibrilación ventricular y otros), por usuario final (hospitales y ASC, centros y clínicas de diagnóstico, y otros) y regional Previsión, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

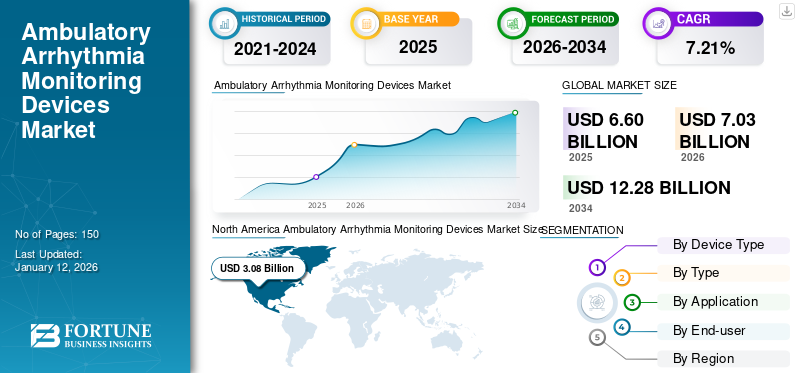

El tamaño del mercado de dispositivos ambulatorios de monitorización de arritmias se valoró en 6.600 millones de dólares en 2025 y se prevé que crezca de 7.030 millones de dólares en 2026 a 12.290 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,22% durante 2026-2034. América del Norte dominó el mercado de dispositivos ambulatorios de monitorización de arritmias con una cuota de mercado del 46,58% en 2025.

El impacto global de la COVID-19 ha sido asombroso y sin precedentes, y los dispositivos ambulatorios de monitorización de arritmias han sido testigos de un impacto negativo en la demanda en todas las regiones en medio de la pandemia. Según nuestro análisis, el mercado global exhibió una enorme caída del -10,8% en 2024 en comparación con el crecimiento interanual promedio durante 2019-2032. El repentino aumento de la CAGR es atribuible al crecimiento y la demanda de este mercado, que vuelve a los niveles previos a la pandemia una vez que ésta termina.

Los dispositivos de monitorización ambulatoria de arritmias se utilizan principalmente para controlar las anomalías en los ritmos cardíacos durante un período prolongado en atención domiciliaria, ASC, hospitales y otros entornos. El creciente número de población geriátrica y la creciente prevalencia de diversas enfermedades cardiovasculares, incluidas taquicardia, bradicardia, fibrilación auricular, aplanamiento ventricular y otras, están fomentando la demanda de opciones de diagnóstico efectivas. Según los datos publicados por la Fundación del Colegio Americano de Cardiología en 2019, se informó que aproximadamente 5,3 millones de personas en Estados Unidos padecen fibrilación auricular y la mayoría de los pacientes pertenecen a la población geriátrica.

Actualmente, los principales actores del mercado, como Abbott, Medtronic, Boston Scientific Corporation, BioTelemetry y otros, se centran en introducir dispositivos avanzados de monitorización de arritmia cardíaca para satisfacer la creciente demanda de estos dispositivos. Por ejemplo, en julio de 2021, Abbott anunció el lanzamiento del monitor cardíaco insertable Jot Dx en el mercado estadounidense para monitorear la frecuencia cardíaca de forma remota con una precisión significativa.

Así, el aumento significativo de la prevalencia de trastornos cardiovasculares entre la población geriátrica y la introducción de tecnología avanzada para la monitorización cardíaca remota están impulsando la demanda y la adopción de estos dispositivos de monitorización entre los profesionales sanitarios. Además, otros factores, como la mejora de la infraestructura sanitaria y las políticas de reembolso favorables para la monitorización de arritmias, están provocando una mayor demanda y adopción de estos dispositivos.

Limitación de la visita clínica para el seguimiento de arritmias durante COVID-19 para limitar el crecimiento del mercado

La pandemia de COVID-19 afectó negativamente al mercado mundial. Los actores clave que operan en este mercado, incluidos Abbott, Medtronic y Boston Scientific Corporation, presenciaron una enorme caída en los ingresos por las ventas de dispositivos de monitorización cardíaca.

- Por ejemplo, Abbott informó una disminución del 10,7 % en los ingresos generados por el segmento de gestión del ritmo en 2020 en comparación con 2019. Además, Medtronic informó una disminución del 12,1 % en los ingresos de Ritmo cardíaco e insuficiencia cardíaca en 2020 en comparación con 2019.

Además, se implicaron directrices de precaución en las clínicas de diagnóstico y hospitales de especialidades múltiples para reducir el número de visitas de pacientes hospitalizados y el aplazamiento de procedimientos electivos. Además, las crecientes iniciativas de los profesionales de la salud para brindar sesiones de capacitación a los pacientes para la autoadministración evitaron retrasos en el tratamiento durante la pandemia de COVID-19.

- Por ejemplo, según un informe de American Heart Association, Inc., en 2020, se impusieron pautas, incluido el aplazamiento de procedimientos electivos y otros procedimientos de diagnóstico no urgentes, en clínicas, hospitales y otros entornos de atención médica en los EE. UU. Además, se afirmó que el número de visitas de pacientes hospitalizados disminuyó durante la pandemia de COVID-19 y, alternativamente,telesaludLos servicios se implementaron durante la pandemia.

Así, varias iniciativas del gobierno y de las autoridades sanitarias, junto con una disminución en el número de hospitalizaciones en entornos sanitarios, impactaron negativamente el mercado durante la pandemia de COVID-19.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de dispositivos ambulatorios de monitorización de arritmias

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 6.600 millones de dólares

- Tamaño del mercado en 2026: 7.030 millones de dólares

- Tamaño del mercado previsto para 2034: 12.290 millones de dólares

- CAGR: 7,22% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 46,58 % en 2025. Este liderazgo está impulsado por iniciativas gubernamentales y privadas para crear conciencia sobre las arritmias, la presencia de políticas de reembolso favorables y el lanzamiento de nuevos dispositivos de monitoreo avanzados por parte de actores clave.

- Por tipo de dispositivo: Los monitores Holter ocupaban la posición dominante en el mercado. El liderazgo del segmento se atribuye a la rentabilidad de estos dispositivos en comparación con otros monitores ambulatorios y a la disponibilidad de políticas de reembolso favorables, lo que respalda su adopción generalizada.

Aspectos destacados clave del país:

- Japón: el mercado está impulsado por una gran población de pacientes: se estima que 1,32 millones de personas padecen arritmia. Esta alta prevalencia crea una demanda significativa y sostenida de soluciones eficaces de diagnóstico y seguimiento.

- Estados Unidos: el crecimiento se ve impulsado por una alta prevalencia de afecciones como la fibrilación auricular, que afecta aproximadamente a 5,3 millones de personas. El mercado también cuenta con el respaldo de campañas nacionales de concientización, como el Mes de Concientización sobre AFib, y la innovación continua de productos de empresas líderes.

- China: como país clave en la región de Asia Pacífico de más rápido crecimiento, el mercado se está expandiendo debido a una creciente prevalencia de arritmia y un creciente grupo de pacientes que requiere opciones de diagnóstico efectivas y accesibles.

- Europa: El mercado está impulsado por una población geriátrica grande y en crecimiento, que es más susceptible a las arritmias. Por ejemplo, sólo en Alemania, aproximadamente 1,5 millones de personas padecen fibrilación auricular, lo que representa una carga sanitaria importante e impulsa la demanda de dispositivos de monitorización.

Descargar muestra gratuita para conocer más sobre este informe.

ÚLTIMAS TENDENCIAS

Cambio de pacientes hacia dispositivos de monitorización portátiles debido a la rentabilidad y una mayor comodidad

Recientemente, se observa un cambio creciente de las modalidades convencionales a dispositivos inteligentes portátiles entre los pacientes diagnosticados con arritmias y trastornos cardiovasculares.

Por ejemplo, según una encuesta realizada por ResearchGate GmbH en 2019, se informó que aproximadamente el 68,9% de la población encuestada que padecía anomalías del ritmo cardíaco estaba interesada en dispositivos inteligentes para controlar la frecuencia cardíaca. Además, se afirmó que los pacientes con una arritmia subyacente tenían más probabilidades de inclinarse por dispositivos portátiles inteligentes por su facilidad de uso y capacidades de monitoreo en tiempo real.

Además, los distintos beneficios que ofrecen estos dispositivos, incluida su naturaleza no invasiva, su facilidad de disponibilidad y la capacidad de monitorear una variedad de anomalías del ritmo cardíaco, han sido fundamentales para aumentar la preferencia.

Así, las distintas ventajas que ofrecedispositivos médicos portátilesy la introducción de relojes inteligentes avanzados por parte de los principales actores están impulsando el cambio preferencial de los pacientes hacia los dispositivos portátiles.

- Por ejemplo, en octubre de 2020, LIVMOR, Inc. anunció la aprobación previa a la comercialización por parte de la FDA de EE. UU. del sistema de detección de fibrilación auricular LIVMOR Halo para detectar la fibrilación auricular de forma precisa mediante la monitorización continua de la frecuencia cardíaca.

FACTORES IMPULSORES

Aumento de la prevalencia de arritmia para impulsar el crecimiento del mercado de dispositivos de monitorización ambulatoria

Hay un aumento gradual en la prevalencia de arritmias, incluidas fibrilación auricular, taquicardia, bradicardia y otras. Por ejemplo, según una revista de European Medical Group LTD, en 2019 se afirmó que aproximadamente 1,5 millones de personas en Alemania padecían fibrilación auricular. Además, se informó que la carga sanitaria anual por fibrilación auricular en Alemania rondaba los 730 millones de dólares, aproximadamente el 0,28% del gasto sanitario total en Alemania.

Esta enorme carga sanitaria da como resultado un aumento de iniciativas para la concientización sobre los trastornos relacionados con las arritmias por parte de gobiernos y organizaciones privadas. Este factor, a su vez, fomenta la demanda y la adopción de varios dispositivos ambulatorios de monitorización de arritmias entre los profesionales de la salud e impulsa el crecimiento del mercado de dispositivos ambulatorios de monitorización de arritmias. Además, a partir de artículos de investigación y entrevistas con líderes de opinión clave (KOL), se informó que la prevalencia de fibrilación auricular y otras arritmias es mayor en la población de edad avanzada mayor de 65 años.

- Por ejemplo, según Frontiers Media S.A., el número de personas mayores de 65 años aumenta constantemente. Además, la prevalencia de fibrilación auricular es de alrededor del 3,7% al 4,2% para personas de 60 a 70 años y del 10% al 17% para personas de más de 80 años.

Por lo tanto, el creciente número de población de edad avanzada y la creciente prevalencia de fibrilación auricular, taquicardia y otras arritmias son algunos de los impulsores del mercado que alimentan la demanda de opciones de diagnóstico y aumentan la tasa de adopción de estos dispositivos de monitorización.

FACTORES RESTRICTIVOS

Medición defectuosa recurrente mediante dispositivos de monitoreo de arritmias para limitar el crecimiento del mercado

La creciente prevalencia de trastornos clave y la introducción de dispositivos de seguimiento avanzados son algunos de los principales factores para el crecimiento del mercado. Sin embargo, la falta de validación adecuada de los dispositivos de monitorización ambulatoria de arritmias, que da lugar a falsas alarmas positivas de arritmia, está limitando la tasa de adopción de estos dispositivos entre los médicos.

- Por ejemplo, según un análisis de encuesta publicado por Innovate Healthcare en 2021, aproximadamente el 59,8% del total de alertas proporcionadas por grabadores de bucle implantables eran inexactas.

Además, el alto costo asociado con los dispositivos de monitoreo ambulatorio está limitando la tasa de adopción de estos dispositivos.

- Por ejemplo, según ResearchGate GmbH, el precio estimado de un registrador de bucle implantable ronda los 5.000,0 dólares, con gastos adicionales por implantación y seguimiento.

Por lo tanto, los factores anteriores y el número limitado de profesionales sanitarios capacitados para la monitorización del ritmo cardíaco están restringiendo aún más la adopción de estos dispositivos, limitando así la tasa de crecimiento del mercado global.

SEGMENTACIÓN

Por análisis de tipo de dispositivo

La rentabilidad de los monitores Holter llevó a su posición dominante en 2020

Los monitores Holter representarán la mayor participación de mercado del 55,16% entre los tipos de dispositivos en 2026. El menor costo de los monitores holter en comparación con otros dispositivos de monitoreo ambulatorio y la disponibilidad de políticas de reembolso favorables para este dispositivo llevaron a la disponibilidad de políticas de reembolso favorables. Por lo tanto, esto resultó en el predominio de este segmento durante el período de estudio.

- Por ejemplo, según Medindia, el coste medio de la monitorización holter ronda los 350-400 dólares. Además, según Welch Allyn, Inc., el costo cubierto por este monitoreo es de aproximadamente USD 30-90.

Además, el cardíaco móviltelemetriaSe espera que el segmento crezca con la CAGR más alta durante el período de pronóstico. Se prevé que la presencia de distintas ventajas, incluida la monitorización en tiempo real del ritmo cardíaco y un mayor rendimiento de diagnóstico, impulse el crecimiento del segmento durante el período de pronóstico.

Análisis por tipo

La naturaleza no invasiva de los monitores externos es responsable de una mayor adopción de estos dispositivos

Según el tipo, se espera que el segmento de monitores externos domine el mercado con una participación del 74,88% en 2026. Los factores principales, como su naturaleza no invasiva de monitorear las anomalías del ritmo cardíaco, se atribuyen al dominio de este segmento. Además, el menor costo asociado con los monitores de arritmia externos está impulsando el crecimiento del mercado de este segmento durante el período de pronóstico.

- Según artículos de investigación y entrevistas con líderes de opinión clave, se estimó que el precio OEM promedio de un monitor holter es de aproximadamente 1.500 dólares y el costo de un procedimiento de monitoreo holter es de alrededor de 200 dólares.

Por lo tanto, el menor costo del producto en comparación con los monitores implantables, junto con la naturaleza no invasiva de estos monitores, impulsa la oportunidad de crecimiento de este segmento durante el período de pronóstico.

Por otro lado, es probable que el segmento implantable crezca con una CAGR moderada durante el período previsto debido a su procedimiento de seguimiento invasivo. Sin embargo, se prevé que los ensayos clínicos en curso y la introducción de funciones avanzadas en los monitores implantables por parte de actores clave y capacidades de monitoreo a largo plazo superen la limitación y fomenten el crecimiento segmentario durante el período de estudio.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente prevalencia de la fibrilación auricular llevó a su proporción dominante en 2020

Según la aplicación, el segmento de fibrilación auricular representará la mayor cuota de mercado del 49,04% en 2026 debido a la creciente prevalencia de este trastorno a nivel mundial.

- Por ejemplo, según un artículo de investigación de la Federación Mundial del Corazón de 2021, se estimó que la prevalencia de fibrilación auricular en España es del 4,4%, entre los cuales para los hombres la tasa de prevalencia es del 4,4% y para las mujeres la tasa es del 4,5%. Además, según los CDC, la fibrilación auricular es el tipo de arritmia más común diagnosticado entre la gente común en los EE. UU.

Por otro lado, se espera que el segmento de fibrilación ventricular crezca con la CAGR más alta durante el período de pronóstico. Este factor se debe al alto riesgo asociado a estos trastornos y a las crecientes iniciativas para concienciar sobre este trastorno entre la gente común. Por ejemplo, según un artículo de WebMD LLC., alrededor del 65-85% de los pacientes que sufren un paro cardíaco son diagnosticados con fibrilación ventricular.

Por análisis del usuario final

La disponibilidad de dispositivos avanzados de monitorización ambulatoria de arritmias en centros de diagnóstico y clínicas generó la mayor cuota de mercado en 2020

Según el usuario final, se proyecta que el segmento de Centros y Clínicas de Diagnóstico domine la participación de mercado del 54,22% en 2026. Este factor se debe a la disponibilidad de dispositivos de monitoreo avanzados, como monitores holter a largo plazo, monitores de bucle y sin bucle de eventos, y otros. Además, la disponibilidad de médicos y técnicos capacitados en atención médica y la presencia de políticas de reembolso favorables para el monitoreo de arritmias por parte de pagadores privados están alimentando el predominio de este segmento durante el período del estudio.

Además, el segmento de hospitales y ASC tiene la segunda mayor participación de mercado en 2020. La disponibilidad de unidades de atención multiespecializada y la mayor preferencia por estos entornos entre la población general en comparación con otros entornos están preparadas para impulsar el crecimiento de este segmento durante el período de estudio.

PERSPECTIVAS REGIONALES

América del norte

North America Ambulatory Arrhythmia Monitoring Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 3.080 millones de dólares en 2025, lo que representa el 46,58% de los ingresos totales del mercado, y se prevé que alcance los 3.260 millones de dólares en 2026. Las crecientes iniciativas del gobierno y otras organizaciones privadas para la concientización sobre la arritmia y la presencia de políticas de reembolso favorables para el diagnóstico de los trastornos clave son algunas de las razones clave de la mayor participación de mercado de esta región. Se prevé que el mercado estadounidense alcance los 2.810 millones de dólares en 2026.

- Por ejemplo, según Heart Rhythm Consultants, P.A., cada año en septiembre se celebra el Mes Nacional de Concientización sobre la AFib entre la población de EE. UU. para educar a la gente común sobre los síntomas de la fibrilación auricular.

Además, la presencia de importantes actores clave que operan en este mercado contribuye al gran dominio de esta región en 2020.

Europa

Europa aportó aproximadamente 1.890 millones de dólares al mercado mundial en 2025, lo que representa una participación del 28,65%, y se espera que alcance los 2.020 millones de dólares en 2026. El crecimiento se atribuye principalmente a la presencia de un gran número de población de edad avanzada que es más susceptible a arritmias como taquicardia, fibrilación auricular, bradicardia y otras. Se prevé que el mercado del Reino Unido alcance los 410 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 570 millones de dólares en 2026.

- Por ejemplo, según Eurostat, aproximadamente el 50% de la población total en Europa tenía entre 65 y 69 años en 2019.

Además, la infraestructura sanitaria desarrollada, junto con la presencia de profesionales sanitarios capacitados, está dando lugar a una creciente demanda y adopción de dispositivos de monitorización ambulatoria en esta región.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 1230 millones de dólares, lo que representa el 18,57 % de la demanda mundial, y se prevé que crezca hasta los 1320 millones de dólares en 2026. La creciente prevalencia de arritmias es el principal factor que atribuye el mayor crecimiento CAGR de esta región. Se prevé que el mercado de Japón alcance los 270 millones de dólares en 2026, el mercado de China alcance los 510 millones de dólares en 2026 y el mercado de la India alcance los 250 millones de dólares en 2026.

- Por ejemplo, según Elsevier Inc., la población total de pacientes con arritmia en Japón fue de 1,32 millones en 2017. Esta enorme población de pacientes está aumentando la demanda creciente de opciones de diagnóstico de arritmia y alimentando la demanda y adopción de dispositivos de monitorización ambulatoria entre los profesionales de la salud en esta región.

América Latina y Medio Oriente y África

Se espera que América Latina, Medio Oriente y África crezcan con una tasa compuesta anual moderada durante el período de pronóstico debido a la limitada concienciación y opciones de tratamiento para la arritmia y otros trastornos cardiovasculares. El mercado de América Latina representó 230 millones de dólares en 2025, lo que representa el 3,54 % de la industria mundial, y se espera que alcance los 250 millones de dólares en 2026. La falta de cobertura de seguro para el diagnóstico de trastornos clave limita la demanda y la adopción de dispositivos de monitorización ambulatoria en esta región. Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 180 millones de dólares en 2025, lo que representa una participación del 2,67%, y se espera que alcance los 180 millones de dólares en 2026. Aunque los gobiernos y otras organizaciones con y sin fines de lucro se están centrando en el desarrollo de infraestructura de atención médica en algunos países, incluidos Sudáfrica, los Emiratos Árabes Unidos, Arabia Saudita y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

- Por ejemplo, según un informe de Informa U.K. Limited de abril de 2021, el gobierno sudafricano implementó el plan de seguro nacional de salud para brindar un mejor acceso a los servicios de atención médica a la población general.

Por lo tanto, es probable que las crecientes iniciativas para el desarrollo de infraestructura sanitaria en países emergentes de América Latina, Oriente Medio y África fomenten la demanda y la adopción de dispositivos ambulatorios de monitorización de arritmias en un futuro próximo.

JUGADORES CLAVE DE LA INDUSTRIA

Ofertas avanzadas de productos lideradas por los principales actoresa una posición dominante en el mercado

El mercado está dominado por unos pocos actores establecidos como Abbott, Medtronic, Boston Scientific Corporation y BioTelemetry. El fuerte enfoque en la introducción de dispositivos de monitorización avanzados, incluidos monitores cardíacos insertables y monitores de eventos para satisfacer la demanda insatisfecha de dispositivos de monitorización ambulatoria a nivel mundial, es una de las razones clave del dominio del mercado de estas empresas.

- Por ejemplo, en junio de 2020, Boston Scientific Corporation anunció la aprobación previa a la comercialización de los monitores cardíacos insertables LUX-Dx con el objetivo de monitorear el ritmo cardíaco a largo plazo y detectar condiciones arrítmicas, incluida la fibrilación auricular, el accidente cerebrovascular criptogénico y otros.

Por otro lado, los actores del mercado, incluidos iRhythm Technologies, Inc., Medi-Lynx Cardiac Monitoring, LLC y otros, se centran constantemente en estrategias de crecimiento inorgánico, incluidas las asociaciones y adquisiciones de otros actores importantes del mercado que operan en el mercado. Estas estrategias les ayudan a aumentar la presencia de su marca y ampliar la oferta de productos. Los otros actores clave que operan en el mercado son ZOLL Medical Corporation, CamNtech Ltd y otros.

- Por ejemplo, en septiembre de 2019, iRhythm Technologies, Inc. anunció una colaboración con Verilyl, una filial de Alphabet Inc., para proporcionar alertas tempranas de fibrilación auricular asintomática entre la población general.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Abbott (Lake Bluff, EE. UU.)

- Medtronic (Dublín, Irlanda)

- Boston Scientific Corporation (Marlborough, EE. UU.)

- BioTelemetría(Malvern, EE. UU.)

- iRhythm Technologies, Inc. (San Francisco, EE. UU.)

- Monitoreo cardíaco Medi-Lynx, LLC. (Plano, EE. UU.)

- CamNtech Ltd (Fenstanton, Reino Unido)

- Corporación médica ZOLL(Chelmsford, Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2019– ZOLL Medical Corporation anunció el sistema de gestión de arritmias y insuficiencia cardíaca µCor para monitorear las anomalías del ritmo cardíaco y ayudar en la detección temprana de la descompensación de la insuficiencia cardíaca.

- junio 2019– BIOTRONIK SE & Co. KG anunció BIOMONITOR III, un monitor cardíaco inyectable en Europa Central con el objetivo de proporcionar precisión al detectar tipos de arritmia de forma invasiva.

COBERTURA DEL INFORME

El informe de investigación de mercado de Dispositivos ambulatorios de monitorización de arritmias proporciona un análisis detallado de la industria y se centra en aspectos clave como las empresas, los productos y los usuarios finales líderes. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe de mercado abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Índice de crecimiento |

CAGR del 7,22% entre 2026 y 2034 |

|

Segmentación |

Por tipo de dispositivo

|

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 7.030 millones de dólares en 2026 y se prevé que alcance los 12.290 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 3.080 millones de dólares.

En 2026, la cuota de mercado global del segmento de fibrilación auricular era del 49,04%.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 7,22% durante el período previsto (2026-2034).

Por aplicación, el segmento de fibrilación auricular lidera el mercado.

La creciente prevalencia de arritmias y la introducción de dispositivos de monitorización avanzados son los impulsores clave del mercado.

Abbott, Medtronic, Boston Scientific Corporation y BioTelemetry son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados