Tamaño del mercado de circuitos integrados analógicos, participación y análisis de la industria, por tipo de producto (circuitos integrados analógicos CMOS, circuitos integrados analógicos bipolares, circuitos integrados analógicos de RF, circuitos integrados analógicos de potencia y circuitos integrados analógicos de señal mixta), por aplicación (sistemas de comunicación, procesamiento de audio, administración de energía, interfaces de sensores y otros), por tecnología (tecnología CMOS, tecnología bipolar y tecnología GaAs), por industria de uso final (comunicaciones, electrónica de consumo,

INFORMACIÓN CLAVE DEL MERCADO

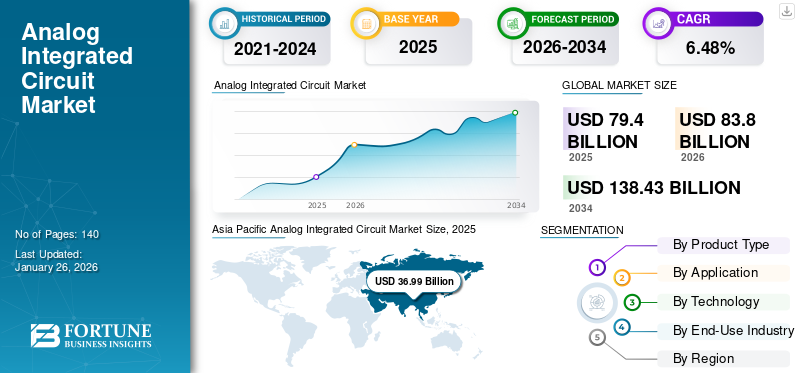

El tamaño del mercado mundial de circuitos integrados analógicos se valoró en 79,4 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 83,8 mil millones de dólares en 2026 a 138,43 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,48% durante el período previsto. Asia Pacífico dominó el mercado con una participación del 46,59% en 2025.

Los circuitos integrados analógicos (CI) comprenden circuitos electrónicos diseñados para procesar señales analógicas. Estos circuitos están diseñados para aceptar, procesar y emitir niveles de señal continuos en tiempo real mientras el equipo está en funcionamiento. Los principales actores incluidos en este mercado son Texas Instruments, Analog Devices, Inc., STMicroelectronics, Infineon Technologies, NXP Semiconductors, Renesas Electronics Corporation, ON.Semiconductor, Tecnología Microchip, Soluciones Skyworks y Qualcomm.

El mercado está experimentando un crecimiento significativo debido principalmente a la creciente demanda de dispositivos electrónicos de consumo, como teléfonos inteligentes, tabletas y dispositivos domésticos inteligentes. Los avances tecnológicos, como el lanzamiento de 5G, están acelerando el crecimiento del mercado. A medida que las tecnologías inalámbricas sigan evolucionando, el mercado crecerá junto con ellas. Una estimación de Ericsson enumera que para el año 2028, las redes 5G llegarán potencialmente al 85% de la población mundial y representarán el 70% del tráfico de datos móviles. Esta adopción generalizada de soluciones de conectividad de vanguardia está impulsando la demanda de capacidades de procesador de señales analógicas en una amplia gama de aplicaciones, ampliando así la participación de mercado.

La pandemia de COVID-19 afectó la demanda de circuitos integrados analógicos al retrasar las actualizaciones de hardware y los proyectos de migración a largo plazo. También contribuye al aumento de los costos y los desafíos de la cadena de suministro.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Eficiencia del diseño impulsada por la IA para impulsar el crecimiento del mercado

La IA generativa ya está teniendo un impacto transformador en el mercado de los circuitos integrados analógicos al acelerar el proceso de diseño, mejorar el rendimiento y aumentar la necesidad de piezas diferenciadas. Los algoritmos de IA también mejoran el modelado de componentes analógicos, permiten a los diseñadores iterar rápidamente y reducir el tiempo de comercialización. Por ejemplo, la IA puede predecir las compensaciones de rendimiento en circuitos integrados de señal mixta, reemplazando la necesidad de costosas creaciones de prototipos físicos.

IMPACTO DE LOS ARANCELES RECÍPROCOS

El impacto de los aranceles recíprocos ha introducido dificultades considerables y ha provocado cambios estratégicos dentro de la industria de circuitos integrados analógicos, especialmente para los fabricantes e integradores que dependen de las cadenas de suministro globales. En respuesta, los diseñadores de chips se centran cada vez más en reducir los riesgos optimizando la gestión de inventario y diversificando su base de proveedores.

CIRCUITO INTEGRADO ANALÓGICO TENDENCIAS DEL MERCADO

La mayor necesidad de automatización industrial surge como una tendencia clave del mercado

La creciente necesidad de automatización industrial está aumentando la demanda de circuitos integrados analógicos. Los circuitos integrados analógicos encuentran aplicaciones en una variedad de sectores industriales, incluida la automatización de fábricas, el control de procesos y la robótica. La creciente necesidad de mejorar la productividad y la eficiencia en la fabricación está impulsando la implementación de soluciones de automatización industrial. Los circuitos integrados analógicos desempeñan un papel fundamental en estos sistemas, ya que proporcionan capacidades de interfaz, gestión de energía y acondicionamiento de señales cruciales.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de las aplicaciones de IoT para ayudar al crecimiento del mercado

La proliferación de aplicaciones de IoT está aumentando considerablemente la necesidad de circuitos integrados, debido a su papel esencial en la mejora de la funcionalidad, el rendimiento y la conectividad de diversos dispositivos y sistemas. Desde aplicaciones domésticas inteligentes hasta dispositivos portátiles o sistemas de automatización industrial, los circuitos integrados analógicos son vitales para garantizar operaciones eficientes y confiables. A medida que la adopción de IoT continúa expandiéndose en todos los sectores, la demanda de circuitos integrados analógicos de alta calidad continúa aumentando. Dado que se prevé que el mercado crecerá considerablemente en los próximos años, los fabricantes de circuitos integrados analógicos están bien posicionados para beneficiarse de esta creciente demanda.

Restricciones del mercado

Complejidades de diseño que obstaculizan la expansión del mercado

Básicamente, el diseño de circuitos integrados analógicos es un desafío importante para los fabricantes, ya que la demanda de diferentes circuitos integrados analógicos es inconsistente debido a los avances tecnológicos y la evolución de los requisitos de los dispositivos. Los fabricantes más grandes, que se especializan en circuitos integrados analógicos, compiten constantemente e intentan ofrecer productos nuevos y diferenciados para mantenerse a la vanguardia del mercado. Equilibrar la necesidad de mantener una alta calidad y al mismo tiempo lograr una producción económica sigue siendo una dificultad persistente. Se espera que estos desafíos actuales limiten el crecimiento del mercado de circuitos integrados analógicos durante los próximos cinco años.

Oportunidades de mercado

Demanda creciente de semiconductores rentables que componen características mejoradas para crear oportunidades de mercado lucrativas

Los actores clave del mercado pueden aumentar sus ingresos y participación de mercado proporcionando semiconductores a precios razonables o reducidos. Si bien los semiconductores falsificados pueden ofrecerse a precios reducidos, pueden funcionar bajo la clasificación y fallar en un tiempo sustancialmente más corto. Al ofrecer semiconductores de alta calidad a precios reducidos, los grandes actores con amenazas de falsificación pueden hacer que a esos competidores les resulte financieramente imposible operar y al mismo tiempo preservar su presencia en el mercado, junto con la confianza y confiabilidad de los clientes.

Análisis de segmentación

Por tipo de producto

La creciente necesidad de funciones mejoradas proporcionadas por los circuitos integrados analógicos CMOS impulsó la expansión del segmento

Según el tipo de producto, el mercado se segmenta en circuitos integrados analógicos CMOS, circuitos integrados analógicos bipolares, circuitos integrados analógicos de RF, circuitos integrados analógicos de potencia y circuitos integrados analógicos de señal mixta.

En términos de participación, el segmento de circuitos integrados analógicos CMOS dominó el mercado con una participación del 32,97 % en 2026 debido a su capacidad de integración mejorada, uso mínimo de energía y asequibilidad, atributos clave para aplicaciones en las industrias de electrónica de consumo, automoción, industrial y de comunicaciones.

Se prevé que el segmento de circuitos integrados analógicos de potencia experimente la tasa de crecimiento anual compuesta (CAGR) más alta durante el período de pronóstico. El crecimiento de este segmento se debe al aumento de los dispositivos que funcionan con baterías y de bajo consumo, y a la creciente adopción de vehículos eléctricos ySistemas avanzados de asistencia al conductor (ADAS).

Por aplicación

Segmento de interfaces de sensores para mostrar la CAGR más alta Debido a Innovaciones en ADC

Según la aplicación, el mercado se segmenta en sistemas de comunicación, procesamiento de audio, administración de energía, interfaces de sensores y otros.

Se prevé que el segmento de interfaces de sensores registre la CAGR más alta durante el período de pronóstico. Las innovaciones en convertidores analógicos a digitales (ADC), interfaces programables y miniaturización están acelerando este crecimiento, lo que hace que los circuitos integrados de interfaz de sensor sean cada vez más vitales en una variedad de aplicaciones electrónicas modernas.

El segmento de sistemas de comunicación produjo los mayores ingresos con una participación del 30,07% en 2026. Esta categoría abarca una amplia gama de tecnologías, como dispositivos móviles, redes inalámbricas y sistemas de comunicación de datos. La latencia reducida que permiten las redes 5G está acelerando el crecimiento del Internet de las cosas (IoT), lo que a su vez impulsa la demanda de circuitos integrados analógicos avanzados para garantizar una conectividad confiable.

Por tecnología

El segmento de tecnología CMOS domina el mercado debido a su bajo consumo de energía

Según la tecnología, el mercado se clasifica en tecnología CMOS, tecnología bipolar y tecnología GaAs.

En términos de cuota de mercado, el segmento de tecnología CMOS dominó el mercado en 2024, en gran parte debido a su bajo consumo de energía, escalabilidad e idoneidad para integrar funciones analógicas en un solo chip. Durante la última década, la tecnología CMOS ha reemplazado cada vez más a las tecnologías más antiguas en el diseño de circuitos integrados analógicos, impulsada por la creciente demanda de una mayor integración y un funcionamiento con menor voltaje.

Se espera que el segmento de tecnología GaAs registre la CAGR más alta durante el período de pronóstico, particularmente en sectores que priorizan la velocidad, la eficiencia y el rendimiento de alta frecuencia. Sin embargo, sigue enfrentándose a la competencia de alternativas basadas en silicio en aplicaciones convencionales.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado dominado por el segmento de comunicación debido a la creciente adopción de teléfonos inteligentes

Según la industria de uso final, el mercado se clasifica en comunicaciones, electrónica de consumo, automoción, atención sanitaria, industrial y otros.

El segmento de comunicaciones tuvo la mayor cuota de mercado del 27,79% en 2026 debido a las innovaciones en los circuitos integrados analógicos, como la mejora de la eficiencia energética y la integración con el procesamiento de señales digitales (DSP). Estos avances están ampliando el uso de circuitos integrados en sistemas de comunicación de próxima generación. Además, la creciente adopción deteléfonos inteligentes, tabletas y otros dispositivos móviles es un factor importante, ya que estos productos dependen de circuitos integrados analógicos para la amplificación, modulación y conversión de señales.

Se espera que el segmento de atención médica alcance la CAGR más alta durante el período de pronóstico debido a la proliferación de dispositivos médicos conectados (dispositivos portátiles, monitoreo remoto y equipos de diagnóstico). Además, la integración de IoT y AI en la atención médica, que requiere procesamiento avanzado de señales analógicas y administración de energía, también contribuye al crecimiento del mercado.

PERSPECTIVA REGIONAL DEL MERCADO DE CIRCUITO INTEGRADO ANALÓGICO

Por regiones, el mercado se divide en Asia Pacífico, Europa, América del Norte, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Analog Integrated Circuit Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 36.990 millones de dólares, lo que contribuyó con el 46,59 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 39.650 millones de dólares en 2026, principalmente debido al rápido crecimiento en el uso de la electrónica en sociedades modernas como China, Japón y Corea del Sur. Los fabricantes de productos electrónicos de primer nivel en estos países confían en circuitos integrados analógicos de alta capacidad para mejorar la funcionalidad y el rendimiento del producto. Se prevé que el mercado de Japón alcance los 8.800 millones de dólares para 2026 y el mercado de la India alcance los 5.440 millones de dólares para 2026.

Descargar muestra gratuita para conocer más sobre este informe.

China sigue siendo el líder en el mercado de Asia Pacífico, impulsado por su vasto sector de fabricación de productos electrónicos y su demanda interna en rápido aumento. El énfasis estratégico del país en lograr la autosuficiencia de semiconductores ha aumentado las inversiones en el mercado de dispositivos analógicos y las capacidades de diseño y fabricación electrónica. Se prevé que el mercado chino alcance los 14.410 millones de dólares en 2026

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Sudamerica

El mercado de circuitos integrados analógicos en América del Sur está experimentando un crecimiento constante debido a los recientes cambios en la economía local y a una mayor financiación gubernamental para iniciativas de investigación.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 13,17 mil millones de dólares en 2025, lo que representa una participación del 16,59%, y se espera que alcance los 13,8 mil millones de dólares en 2026. Se estima que Europa crecerá al ritmo más alto durante el período previsto debido a la sólida demanda de la industria electrónica y automotriz, especialmente en Alemania, que impulsa los avances tecnológicos en el sector global de circuitos integrados. El compromiso de la Unión Europea de lograr la neutralidad de carbono para 2050 ha abierto perspectivas considerables para los productores de la industria analógica, particularmente en aplicaciones relacionadas con la eficiencia energética. Se prevé que el mercado del Reino Unido alcance los 2.920 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.700 millones de dólares en 2026.

América Latina

El mercado latinoamericano generó 2.960 millones de dólares en 2025, lo que representa el 3,73% del panorama del mercado global, y se espera que alcance los 3.030 millones de dólares en 2026.

Medio Oriente y África

Medio Oriente y África registraron un tamaño de mercado de 5,56 mil millones de dólares en 2025, capturando el 7,00% de la cuota de mercado global, y se proyecta que alcance los 5,73 mil millones de dólares en 2026. La región de Medio Oriente y África tiene una presencia menor en el mercado de circuitos integrados analógicos. Sin embargo, la expansión de los proyectos de infraestructura inteligente está teniendo un impacto positivo en el mercado, mientras persisten los desafíos de diversificación económica.

América del norte

La región de América del Norte captó el 26,08 % del mercado mundial en 2025, generó 20 710 millones de dólares en ingresos y se prevé que alcance los 21 590 millones de dólares en 2026. El mercado de América del Norte está siendo testigo de importantes oportunidades de crecimiento, impulsadas por el creciente uso de dispositivos domésticos inteligentes y aplicaciones de IoT. El aumento de los gastos energéticos ha dado lugar a una mayor adopción de soluciones económicas y energéticamente eficientes, especialmente en termostatos, iluminación y enchufes inteligentes. Además, la fuerte demanda de la industria de la electrónica de consumo en EE. UU., junto con las crecientes inversiones en infraestructura 5G, está generando una demanda significativa de circuitos integrados analógicos en una amplia gama de aplicaciones. Se prevé que el mercado estadounidense alcance los 16.170 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Los actores del mercado utilizan estrategias de fusiones y adquisiciones, asociaciones y desarrollo de productos para ampliar el alcance empresarial

Los actores clave que operan en este mercado están proporcionando circuitos integrados analógicos para brindar a los usuarios beneficios como un bajo consumo de energía y la capacidad de procesar señales continuas. Se están centrando en firmar acuerdos de adquisición con empresas pequeñas y locales para aumentar sus operaciones comerciales. Además, las asociaciones, fusiones y adquisiciones e inversiones clave también impulsarán la demanda de esta tecnología.

Lista de empresas clave de circuitos integrados analógicos estudiadas

- Instrumentos de Texas(A NOSOTROS.)

- Dispositivos analógicos, Inc.(A NOSOTROS.)

- STMicroelectronics (Suiza)

- Tecnologías Infineon (Alemania)

- Semiconductores NXP(Países Bajos)

- Renesas Electronics Corporation (Japón)

- ON Semiconductor (EE. UU.)

- Tecnología de microchips(A NOSOTROS.)

- Soluciones Skyworks (EE. UU.)

- Qualcomm (EE.UU.)

- Toshiba (Japón)

- MediaTek (Taiwán)

- Semtech (Estados Unidos)

- Laboratorios de silicio (EE. UU.)

- Cirrus Logic (EE. UU.)

- Semiconductor ROHM (Japón)

- Nexperia (Países Bajos)

- Aura Semiconductor Co., Ltd. (EE. UU.)

- Sinopsis (EE.UU.)

- Murata Manufacturing Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025: OKI y Nisshinbo Micro Devices Inc. lograron con éxito la integración tridimensional (3D) de circuitos integrados analógicos de película delgada utilizando la tecnología Crystal Film Bonding (CFB). Este avance admite la integración mixta, lo que permite la combinación de diferentes tipos de dispositivos semiconductores, incluidos circuitos integrados analógicos, en una única plataforma.

- noviembre 2024: STMicroelectronics lanzó su nuevo centro de diseño e industrialización en Italia, que cuenta con un laboratorio de pruebas exclusivo. Desarrollado en colaboración con el Departamento de Ingeniería de la Información de la Universidad de Pisa, el centro se centra en el diseño y la industrialización de circuitos integrados.

- Septiembre 2024: Cadence Design Systems, Inc. reveló su asociación con TSMC para aumentar la productividad y el rendimiento de los diseños de nodos avanzados y 3D-IC centrados en la IA. La plataforma Cadence Integrity 3D-IC, que integra diseño analógico, de empaquetado y digital, se adapta a las funciones más nuevas de 3Dblox.

- abril 2024: Siemens Digital Industries Software amplió su asociación de larga data con su antiguo aliado TSMC, lo que ha llevado a la obtención exitosa de varias certificaciones de nuevos productos e hitos de proyectos para los procesos más recientes y sofisticados de TSMC para circuitos integrados.

- octubre 2022: TSMC y Siemens validaron la solución de software analógico mPower para aprobación EM/IR a nivel de transistor para el proceso N3E de TSMC. Este hito permite a los clientes de TSMC aprovechar las capacidades de mPower en sus diseños de circuitos integrados analógicos.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Las oportunidades de inversión en el negocio de los circuitos integrados analógicos generan crecimiento y valor, particularmente en los nichos de gestión de energía para vehículos eléctricos y componentes analógicos de precisión de alta gama. Actores importantes como Analog Devices y Texas Instruments capturan el mercado con un desempeño financiero favorable y una agresiva actividad de fusiones y adquisiciones. Para quienes invierten, este sector se considera relativamente seguro dentro del campo tecnológico, y presenta un potencial de crecimiento moderado vinculado a nuevas tecnologías y usos industriales.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los tipos de productos y la principal industria de uso final del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,48% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por aplicación

Por tecnología

Por industria de uso final

Por Región

|

|

Empresas perfiladas en el informe |

Instrumentos de Texas (EE. UU.) Analog Devices, Inc. (EE. UU.) STMicroelectronics (Suiza) Tecnologías Infineon (Alemania) Semiconductores NXP (Países Bajos) Renesas Electronics Corporation (Japón) ON Semiconductor (EE. UU.) Tecnología de microchips (EE. UU.) Soluciones Skyworks (EE. UU.) Qualcomm (EE.UU.) |

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 138.430 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 79.400 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 6,48% durante el período previsto.

Por tipo de producto, el segmento de circuitos integrados analógicos CMOS lideró el mercado en 2025.

El aumento de las aplicaciones de IoT ayuda al crecimiento del mercado.

Texas Instruments, Analog Devices, Inc., STMicroelectronics, Infineon Technologies, NXP Semiconductors, Renesas Electronics Corporation, ON Semiconductor, Microchip Technology, Skyworks Solutions y Qualcomm son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2024.

Por industria de uso final, se espera que el segmento de atención médica registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados