Tamaño del mercado de chiplets, participación y análisis de la industria, por tecnología de embalaje (2.5D/3D, paquete Flip Chip Chip Scale (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), sistema en paquete (SiP) y paquete de escala de chip a nivel de oblea WLCSP)), por procesador (Unidad central de procesamiento (CPU), Unidad de procesamiento de gráficos (GPU), Unidad de procesamiento de aplicaciones (APU), Circuito integrado específico del procesador de inteligencia artificial (AI) ASIC) coprocesador y matriz de puertas programables en campo (FPGA)), por aplicación (electrónica emp

Tamaño del mercado de chiplets y perspectivas futuras

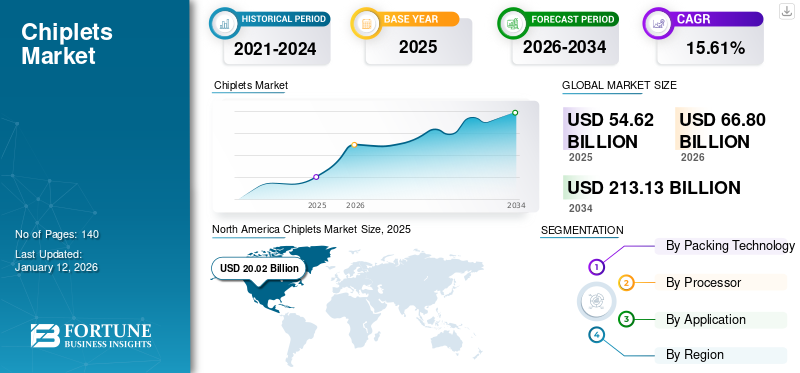

El tamaño del mercado mundial de chiplets se valoró en 54,49 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 66,61 mil millones de dólares en 2026 a 350,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,1% durante el período previsto.América del Norte dominó el mercado de chiplets con una cuota de mercado del 36,70% en 2025.

El mercado de chiplets está pasando de un diseño monolítico de sistema en chip a una arquitectura de semiconductores modular construida sobre bloques de silicio interoperables que pueden combinarse en un solo paquete para ofrecer mayor rendimiento, flexibilidad y ciclos de desarrollo de productos más rápidos. El crecimiento del mercado está respaldado por la creciente demanda de informática de alto rendimiento,inteligencia artificial, centros de datos, infraestructura 5G y electrónica automotriz avanzada, junto con las limitaciones físicas y económicas del escalamiento de nodos tradicionales.

Los clientes están poniendo gran énfasis en la densidad del ancho de banda, la eficiencia energética y la interoperabilidad perfecta entre troqueles heterogéneos fabricados en diferentes nodos de proceso. Existe un gran interés en enfoques de empaquetado avanzados, como la integración 2,5D y 3D, y marcos de ecosistemas abiertos que permitan la compatibilidad con múltiples proveedores.

Los principales proveedores de semiconductores y embalajes, como Advanced Micro Devices, Intel, Taiwan Semiconductor Manufacturing Company, Samsung Electronics, NVIDIA y Broadcom, están fortaleciendo su posición competitiva invirtiendo en plataformas de embalaje avanzadas, tecnologías de interconexión de alta velocidad y ecosistemas de chiplets abiertos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de chiplets

- Tamaño del mercado en 2025: 54,49 mil millones de dólares

- Tamaño del mercado en 2026: 66,61 mil millones de dólares

- Tamaño del mercado previsto para 2034: 350.790 millones de dólares

- CAGR: 23,1% entre 2026 y 2034

- América del Norte dominó el mercado de chiplets con una participación del 36,70% en 2025.

- Se espera que el segmento 2,5D/3D tenga una cuota de mercado del 33,00% en 2026.

- Se proyecta que el segmento de CPU represente una participación de mercado del 30,02% en 2026.

América del norte

América del Norte tenía una participación del 36,66% en 2025, valorada en 20.020 millones de dólares.

Asia Pacífico

Asia Pacífico representó el 31,82% de la participación en 2025, valorada en 17.380 millones de dólares.

Europa

Europa aportó una cuota del 20,70% en 2025, valorada en 11.310 millones de dólares.

A NOSOTROS.

El mercado estadounidense alcanzó los 14.330 millones de dólares en 2025, impulsado por una fuerte demanda de chips de IA y centros de datos a hiperescala.

Japón

El mercado japonés representó 3.990 millones de dólares en 2025, respaldado por envases de semiconductores avanzados y el desarrollo de procesadores automotrices.

Leer más

Impacto de la IA generativa

Las capacidades avanzadas y el desarrollo acelerado de aplicaciones de IA para chiplets impulsaron el crecimiento del mercado

La IA generativa está influyendo significativamente en el desarrollo y la aplicación de la tecnología de chiplets, remodelando la forma en que se abordan los diseños de semiconductores. Los chiplets permiten la creación de chips de IA más potentes al dividir funcionalidades complejas en módulos más pequeños y especializados. Este enfoque modular permite a los fabricantes optimizar el rendimiento seleccionando los mejores chiplets para tareas específicas, mejorando así la flexibilidad del diseño y reduciendo los costos asociados con los diseños monolíticos tradicionales.

Además, la integración de la tecnología de chiplets es crucial para acelerar las aplicaciones de IA generativa, particularmente en la informática de punta. Al facilitar un procesamiento de datos más rápido y reducir la latencia, los chiplets permiten una implementación más eficiente de modelos de IA en diversos sectores. Esto es particularmente relevante a medida que crece la demanda de procesamiento de datos en tiempo real. Debido a la creciente demanda de chips de IA, los expertos de la industria predicen un crecimiento sustancial en el sector de la memoria de alto ancho de banda (HBM), con un aumento estimado del 331% este año y del 124% en 2025, según un analista de la industria.

Chiplets Tendencias del Mercado

Crecientes integraciones de memoria de alto ancho de banda para impulsar la expansión del mercado

La creciente integración de la memoria de gran ancho de banda se está convirtiendo en una tendencia importante para el crecimiento del mercado de chiplets a medida que las cargas de trabajo con uso intensivo de computación exigen cada vez más un movimiento de datos más rápido y con mayor eficiencia energética. Las arquitecturas de chiplet permiten colocar la memoria más cerca de las matrices de cómputo utilizando paquetes avanzados, lo que reduce significativamente la latencia y el consumo de energía asociados con el acceso a la memoria fuera del chip.

A medida que la computación escala a través de múltiples chiplets, los grupos de memoria compartidos de gran ancho de banda permiten un mejor equilibrio y utilización de la carga de trabajo. Esta flexibilidad de diseño permite a los proveedores adaptar la capacidad de la memoria y el ancho de banda independientemente de la lógica informática, lo que acelera la personalización del producto. Por ejemplo,

- El blog de desarrollo de la plataforma Rubin de Nvidia habla sobre seis nuevos chips y un diseño coordinado de múltiples chips para impulsar la infraestructura de inteligencia artificial de próxima generación, lo que refleja el cambio de la industria hacia arquitecturas modulares de computación y memoria que permiten una mejor utilización y distribución de la carga de trabajo.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente innovación en la gestión térmica y de energía impulsa el crecimiento del mercado

La creciente innovación en la gestión térmica y de energía se está convirtiendo en un facilitador crítico para el desarrollo del mercado de chiplets a medida que las arquitecturas de múltiples matrices llevan la densidad de energía mucho más allá de lo tradicional.embalajelímites. Los materiales de interfaz térmica avanzados, los disipadores de calor integrados y las soluciones de refrigeración localizadas permiten que los chipsets densamente empaquetados funcionen con un mayor rendimiento sostenido sin estrangulamiento. Las innovaciones en el suministro de energía, como la regulación de voltaje distribuido y el enrutamiento de energía optimizado entre chipsets, están reduciendo la caída de IR y mejorando la eficiencia energética a nivel del sistema. Por ejemplo,

- En mayo de 2025, Marvell lanzó una plataforma de empaquetado de múltiples matrices para aceleradores de IA personalizados que aborda explícitamente el consumo de energía y el manejo térmico, enfatizando la mejora de la eficiencia de la interconexión entre matrices y el rendimiento energético del sistema.

Estas mejoras hacen posible escalar cargas de trabajo con uso intensivo de cómputo manteniendo la confiabilidad y la estabilidad del rendimiento a largo plazo.

RESTRICCIONES DEL MERCADO

La dependencia de la infraestructura de fabricación avanzada obstaculiza la expansión del mercado

La dependencia de una infraestructura de fabricación avanzada obstaculiza significativamente la expansión del mercado de chiplets al concentrar capacidades críticas en un conjunto limitado de actores globales.

Las arquitecturas de chiplets dependen en gran medida de fundiciones de última generación, líneas de empaquetado avanzadas e instalaciones OSAT especializadas que admiten la integración 2,5D y 3D. La disponibilidad limitada de estas instalaciones crea cuellos de botella en la capacidad, retrasando los plazos de producción y aumentando los costos. La necesidad de equipos altamente especializados y experiencia en procesos plantea barreras de entrada para las empresas de semiconductores más pequeñas y los nuevos participantes en el mercado.

Además, el estrecho vínculo entre la fabricación de obleas y el embalaje final requiere una estrecha coordinación en toda la cadena de suministro, lo que aumenta la complejidad operativa y el riesgo de ejecución. Los factores geopolíticos y los desequilibrios manufactureros regionales amplifican aún más la vulnerabilidad a las perturbaciones. Como resultado, la expansión del mercado sigue estando limitada por la preparación de la infraestructura más que por la demanda del mercado final, lo que frena una adopción más amplia de arquitecturas basadas en chiplets.

OPORTUNIDADES DE MERCADO

La creciente expansión de los ecosistemas y los modelos de asociación crean importantes oportunidades para el mercado

La creciente expansión del ecosistema de chiplets y el surgimiento de modelos impulsados por asociaciones están creando importantes oportunidades de crecimiento al reducir las barreras de adopción y acelerar la innovación. La colaboración entre empresas sin fábrica, fundiciones, OSAT, proveedores de EDA y proveedores de IP está permitiendo flujos de trabajo desde el diseño hasta la fabricación más integrados y eficientes. Estas asociaciones reducen la complejidad de la integración al alinear las reglas de diseño de chiplets, los requisitos de empaquetado y los procesos de validación en las primeras etapas del ciclo de desarrollo.

A medida que los ecosistemas maduran, están surgiendo plataformas de referencia y IP de chiplet reutilizables, lo que permite a las empresas acortar los plazos de desarrollo y reducir el riesgo de ingeniería. La colaboración entre industrias también fomenta la interoperabilidad, apoyando estrategias de abastecimiento de múltiples proveedores y mejorando la resiliencia de la cadena de suministro. Por ejemplo,

- En enero de 2026, Cadence anunció un ecosistema de chiplets con socios de IP, incluidos Arm, Arteris y otros, para proporcionar soluciones de chiplets prevalidadas y simplificar los flujos de trabajo de diseño. Esto abordará directamente los riesgos de ingeniería y las barreras de interoperabilidad.

Análisis de segmentación

Por tecnología de embalaje

Creciente implementación de tecnología de embalaje 2,5D/3D para impulsar el crecimiento segmentario

Según la tecnología de embalaje, el mercado se divide en 2.5D/3D, Flip Chip Chip Scale Package (FCCSP), Flip Chip Ball Grid Array (FCBGA), Fan-Out (FO), System-in-Package (SiP) y Wafer-Level Chip Scale Package (WLCSP).

2.5D/3D representó la mayor cuota de mercado, ya que permite la integración directa de chips de cómputo con memoria de gran ancho de banda, lo cual es esencial para el entrenamiento de IA y la hiperescala.centro de datosprocesadores. Tecnologías como CoWoS y Foveros admiten alta densidad y ya se utilizan en productos comerciales de NVIDIA e Intel. Estos enfoques también mejoran la economía del rendimiento al permitir combinar matrices más pequeñas en lugar de producir grandes chips monolíticos en nodos avanzados. Se espera que el segmento 2,5D/3D lidere el mercado, contribuyendo con el 33,00% a nivel mundial en 2026.

Se prevé que el fan-out (FO) aumente con una CAGR del 26,2% durante el período previsto, debido a su capacidad de proporcionar una integración heterogénea de menor costo para chiplets que no requieren intercaladores de silicio. Se utiliza cada vez más para integrar matrices de E/S, procesadores de IA de vanguardia y chiplets de automoción, donde el costo y el volumen son factores clave. La fabricación en abanico a nivel de panel también permite una mayor eficiencia de producción y una mejor escalabilidad.

Por procesador

Adopción temprana y a gran escala de la arquitectura Chiplet en el servidor para impulsar el crecimiento del segmento de la unidad central de procesamiento

Según el procesador, el mercado se divide en Unidad Central de Procesamiento (CPU), Unidad de Procesamiento de Gráficos (GPU), Unidad de Procesamiento de Aplicaciones (APU), Coprocesador de Circuito Integrado específico del Procesador de Inteligencia Artificial (AI ASIC), Matriz de Puerta Programable en Campo (FPGA).

La Unidad Central de Procesamiento (CPU) representó la mayor participación de mercado, principalmente debido a la adopción temprana y a gran escala de la arquitectura chiplet en procesadores de servidores y centros de datos para mejorar la escalabilidad central y la eficiencia de fabricación. Proveedores líderes como Advanced Micro Devices e Intel han implementado ampliamente CPU basadas en chiplets para aumentar el número de núcleos y al mismo tiempo mantener un rendimiento aceptable en los nodos avanzados. Este enfoque permite la separación de las matrices de computación y de E/S, lo que permite la optimización en diferentes tecnologías de procesos. El segmento de unidad central de procesamiento (CPU) representará una cuota de mercado del 30,02% en 2026.

Se prevé que el coprocesador de circuito integrado específico del procesador de inteligencia artificial (AI ASIC) aumente con una tasa compuesta anual del 27,7 % durante el período previsto, impulsado por el creciente despliegue de aceleradores de IA personalizados diseñados con arquitecturas basadas en chiplets para cargas de trabajo de entrenamiento e inferencia. Empresas como NVIDIA y Broadcom están desarrollando procesadores modulares de IA para mejorar la escalabilidad del rendimiento e integrar memoria de gran ancho de banda de manera eficiente.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Implementación a gran escala de chipsets en la electrónica empresarial para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en electrónica empresarial,electrónica de consumo, automoción, automatización industrial, militar y aeroespacial, y otros (atención sanitaria, etc.).

La electrónica empresarial representó la mayor cuota de mercado, principalmente debido a la amplia adopción de procesadores basados en chiplets en centros de datos, infraestructura de nube y equipos de red para lograr una mayor densidad informática y escalabilidad. Los principales proveedores de procesadores y de nube, incluidos Intel y Advanced Micro Devices, ya han implementado CPU y aceleradores de servidores basados en chiplets. Esta arquitectura también permite actualizaciones de productos más rápidas al reutilizar los chiplets existentes en múltiples plataformas. La creciente expansión de los centros de datos a hiperescala continúa impulsando una fuerte demanda de este segmento. Se espera que el segmento de electrónica empresarial represente el 27,42% del mercado en 2026.

Se prevé que el segmento automotriz aumente con una tasa compuesta anual del 26,3% durante el período previsto, impulsado por los crecientes requisitos de semiconductores para la conducción autónoma, sistemas avanzados de asistencia al conductor y plataformas de vehículos definidas por software. Los chiplets permiten la integración de aceleradores de IA, procesadores de sensores y componentes de conectividad en un solo paquete, lo que mejora el rendimiento y reduce la complejidad del sistema.

Perspectivas regionales del mercado de chiplets

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Chiplets Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 20.020 millones de dólares en 2025, lo que representa el 36,66% de la cuota de mercado global, y se prevé que alcance los 24.350 millones de dólares en 2026. El crecimiento del mercado en América del Norte está impulsado por la fuerte presencia de los principales desarrolladores de procesadores y chips de IA, como Intel, Advanced Micro Devices y NVIDIA. La región se beneficia de la alta demanda de procesadores basados en chiplets en centros de datos de hiperescala, infraestructura de inteligencia artificial ycomputación en la nube. Además, importantes inversiones en embalajes avanzados, integración heterogénea y fabricación nacional de semiconductores están acelerando la innovación.

Mercado de chiplets de EE. UU.

Basado en la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense lideró los ingresos de 14,33 mil millones de dólares en 2025, lo que representa aproximadamente el 26,0% de las ventas globales.

Asia Pacífico

En 2025, Asia Pacífico poseía el 31,82 % del mercado mundial, alcanzando una valoración de 17 380 millones de dólares, y se prevé que crezca hasta 21 420 millones de dólares en 2026. La región sirve como centro mundial para tecnologías de embalaje avanzadas, incluidas 2,5D, 3D y la integración en abanico, que son esenciales para la adopción de chiplets. La creciente demanda de procesadores de inteligencia artificial, computación de alto rendimiento e infraestructura 5G en China, Taiwán, Corea del Sur y Japón está acelerando aún más el crecimiento. Además, un sólido ecosistema de fabricación, mano de obra calificada y continuas inversiones en expansión de la capacidad de semiconductores están respaldando la expansión del mercado regional.

Mercado de chiplets de Japón

En 2025, el mercado japonés representó 3.990 millones de dólares, lo que representa aproximadamente el 7,0% de los ingresos mundiales. El crecimiento del mercado japonés se atribuye a un fuerte enfoque en el empaquetado de semiconductores avanzados y el desarrollo de procesadores de próxima generación para aplicaciones industriales y automotrices. Empresas nacionales como Renesas Electronics y Sony Semiconductor Solutions están invirtiendo en una integración heterogénea para respaldar la IA, las imágenes y las plataformas informáticas automotrices.

Mercado de chips de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos valorados en 2025 de 6,13 mil millones de dólares, lo que representa aproximadamente el 11% de las ventas globales.

Mercado de chiplets de la India

El mercado de la India en 2025 estaba valorado en 2.330 millones de dólares, lo que representa aproximadamente el 4% de los ingresos mundiales.

Europa

El mercado europeo estaba valorado en 11.310 millones de dólares en 2025, capturando el 20,70% de los ingresos globales, y se estima que alcanzará los 13.950 millones de dólares en 2026. Se prevé que Europa registre la tasa de crecimiento más alta del 25,8% en los próximos años. Este crecimiento se debe a la fuerte demanda de vehículos eléctricos, automatización industrial y sistemas impulsados por inteligencia artificial, que están acelerando su adopción. Iniciativas gubernamentales en el ámbito regional semiconductorLos programas y colaboraciones con socios del ecosistema global están respaldando aún más la expansión del mercado.

Mercado de chiplets del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en 2.420 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos globales.

Mercado de chiplets de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 2.200 millones de dólares en 2025, lo que equivale a alrededor del 4,0% de las ventas mundiales.

Resto del mundo

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América del Sur alcanzó una valoración de 1.950 millones de dólares en 2025. El crecimiento del mercado de América del Sur y Medio Oriente y África se debe a la expansión de las redes 5G, que está creando una demanda de redes avanzadas y procesadores de vanguardia, donde los chiplets ayudan a mejorar el rendimiento y reducir el consumo de energía. Oriente Medio y África aportaron aproximadamente 3.940 millones de dólares al mercado mundial en 2025, lo que representa una participación del 7,22%, y se espera que alcance los 4.740 millones de dólares en 2026. En Medio Oriente y África, el CCG representó un valor de 1.490 millones de dólares en 2025. La región de América Latina capturó el 3,59% del mercado mundial en 2025, generando 1.960 millones de dólares en ingresos, y Se prevé que alcance los 2.340 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas clave que amplían la capacidad de embalaje avanzado y forman alianzas estratégicas de ecosistemas para reforzar la ventaja competitiva

Los participantes de la industria de chipsets están dando prioridad a la expansión de paquetes avanzados y capacidades de integración heterogéneas para respaldar la creciente demanda de IA, centros de datos y aplicaciones informáticas de alto rendimiento. Los principales fabricantes están ampliando tecnologías como el intercalador 2,5D y el apilamiento 3D mediante la creación de nuevas líneas de envasado y la mejora de las instalaciones de integración backend. Por ejemplo, Taiwan Semiconductor Manufacturing Company y Samsung Electronics están aumentando su capacidad de integración avanzada para admitir procesadores de próxima generación. Este enfoque ayuda a reducir las limitaciones de suministro y garantiza la entrega oportuna de programas informáticos de gran volumen.

Las empresas también están estableciendo asociaciones de ecosistemas de larga duración con proveedores de procesadores, proveedores de nube y especialistas en empaquetado para garantizar un flujo comercial estable y una alineación tecnológica.

LISTA DE EMPRESAS CLAVE DE CHIPLETS PERFILADAS

- Corporación Intel(A NOSOTROS.)

- Advanced Micro Devices, Inc. (AMD) (EE. UU.)

- Corporación NVIDIA(A NOSOTROS.)

- Semiconductor de Taiwán (Taiwán)

- Grupo ASE (Taiwán)

- GlobalFoundries (EE.UU.)

- Sinopsis, Inc.(A NOSOTROS.)

- Broadcom, Inc. (EE.UU.)

- Marvell (Estados Unidos)

- Samsung (Corea del Sur)

- Corporación IBM(A NOSOTROS.)

- Tecnología Amkor(A NOSOTROS.)

- Brazo (EE. UU.)

- ASMPT (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Cadence se asoció con Arm, Samsung Foundry, Arteris, eMemory, M31, Silicon Creations, Trilinear y ProteanTecs para lanzar un ecosistema de especificaciones de chiplet a piezas empaquetadas, con el objetivo de simplificar el desarrollo de chiplets y acelerar el tiempo de comercialización para aplicaciones físicas de IA, centros de datos y HPC..

- Diciembre de 2025:Intel presentó un paquete conceptual de procesador multichiplet extremo que podría escalar hasta 12 veces el tamaño de los chips de IA más grandes de la actualidad, integrando hasta 16 chiplets de cómputo, 24 pilas HBM5 y múltiples matrices base utilizando empaquetamientos avanzados 2.5D y 3D.

- Octubre de 2025:GlobalFoundries se unió al programa Automotive Chiplet de imec como socio de fundición clave, junto con empresas como Infineon y STATS ChipPAC. El programa tiene como objetivo acelerar las arquitecturas basadas en chiplets para vehículos definidos por software de próxima generación, abordando los límites de los chips monolíticos tradicionales.

- Octubre de 2025:Marvell adquirió Celestial AI para acelerar su estrategia de conectividad basada en chiplets para centros de datos de IA de próxima generación. El acuerdo agrega Celestial AIFotónicoTecnología de chiplet óptico de estructura, que permite E/S ópticas de baja latencia y gran ancho de banda que se pueden empaquetar junto con XPU y conmutadores.

- Abril de 2025:TSMC reveló planes para admitir procesadores multichiplet extremos utilizando empaques CoWoS y 3DFabric de próxima generación, permitiendo ensamblajes de hasta 9,5 veces el tamaño de retícula en sustratos muy grandes. Estos diseños basados en chiplets podrían ofrecer hasta 40 veces el rendimiento de los procesadores estándar y consumir alrededor de 1000 W, integrando múltiples matrices lógicas.

COBERTURA DEL INFORME

El análisis del mercado global de chiplets incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 23,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tecnología de embalaje, por procesador, por aplicación y región |

| Por tecnología de embalaje |

|

| Por procesador |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 54.490 millones de dólares en 2025 y se prevé que alcance los 350.790 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 20.000 millones de dólares.

Se espera que el mercado de dispositivos muestre una tasa compuesta anual del 23,1% durante el período previsto.

Por aplicación, se espera que la electrónica empresarial lidere el mercado.

La creciente innovación en la gestión térmica y de energía impulsa el crecimiento del mercado

Intel, AMD, Taiwan Semiconductor e IBM Corporation son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados