Tamaño del mercado de armas antisatélite (ASAT), participación y análisis de la industria, por tipo de arma (ASAT de ascenso directo, ASAT coorbital, ASAT de energía dirigida y ASAT de guerra electrónica), por base de plataforma (tierra, espacio, lanzamiento aéreo y marítimo), por órbita objetivo (LEO, MEO, GEO y órbita múltiple), por componente (arma y carga útil, lanzador, orientación, navegación y control, sensores y seguimiento, control y gestión de batallas, y otros), por usuario final (fuerzas militares y de defensa, fuerzas estratégicas y de misiles, comandos espaciales y agencias de se

Tamaño del mercado de armas antisatélite (ASAT) y perspectivas futuras

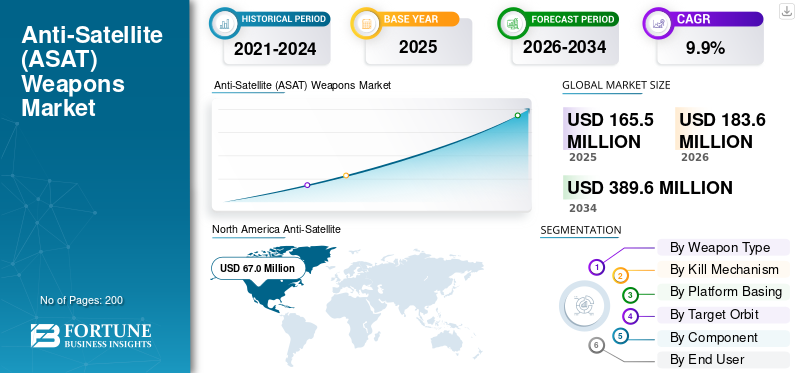

El tamaño del mercado mundial de armas antisatélite (ASAT) se valoró en 165,5 millones de dólares en 2025. Se prevé que el mercado crezca de 183,6 millones de dólares en 2026 a 389,6 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,9% durante el período previsto. América del Norte dominó el mercado de armas antisatélites (asat) con una cuota de mercado del 40,48% en 2025.

El mercado de armas antisatélite (ASAT) incluye sistemas creados para interrumpir, desactivar o destruir satélites y la arquitectura de soporte necesaria para detectar, apuntar y ejecutar esas misiones. Abarca sistemas ASAT cinéticos, así como armas electrónicas, cibernéticas, coorbitales y de energía seleccionada dentro de un marco más amplio de capacidades de defensa espacial. El mercado está siendo impulsado por el crecimiento nacionalseguridadla dependencia de las constelaciones de satélites, la creciente preocupación por los desechos espaciales después de las destructivas pruebas ASAT y la necesidad de una mayor conciencia de la situación espacial a medida que se intensifica la competencia en la órbita terrestre, especialmente alrededor de China y Rusia.

El panorama competitivo todavía está liderado por el gobierno, pero algunos líderes de defensa lo están cambiando a través de programas militares-espaciales reales. La Fuerza Espacial de EE. UU. utilizará L3Harris Meadowlands como sistema ofensivo de control espacial en 2025. Empresas como Lockheed Martin, Northrop Grumman y Boeing continúan dando forma al mercado con sistemas orbitales, de seguimiento y de alerta de misiles y otra infraestructura espacial militar.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de armas antisatélite (ASAT) CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 165,5 millones de dólares

- Tamaño del mercado en 2026: 183,6 millones de dólares

- Tamaño del mercado previsto para 2034: 389,6 millones de dólares

- CAGR: 9,9% entre 2026 y 2034

- América del Norte dominó el mercado de armas antisatélites (ASAT) con una participación del 40,48% en 2025.

- Se proyecta que el segmento Co-orbital ASAT crecerá a la CAGR más rápida del 12,0%.

- Se espera que el segmento Hard-kill registre la segunda tasa compuesta anual más rápida del 8,6%.

América del norte

América del Norte lideró el mercado en 2025, impulsada por una sólida financiación del espacio de defensa y capacidades antiespaciales avanzadas.

Asia Pacífico

Se espera que Asia Pacífico sea testigo del crecimiento más rápido con una tasa compuesta anual del 11,3%, respaldado por la expansión de los programas militares-espaciales.

Europa

Europa mantuvo una participación del 20,16% en 2025, impulsada por crecientes inversiones en capacidades de vigilancia y espacio militar.

A NOSOTROS.

EE.UU. USD 65,8 millones en 2025, creciendo a una tasa compuesta anual del 8,5% durante el período previsto.

Japón

Japón USD 5,2 millones en 2025, lo que representa aproximadamente el 10,12% de los ingresos de Asia Pacífico.

Leer más

Armas antisatélite (ASAT) TENDENCIAS DEL MERCADO

El cambio hacia sistemas de contrapeso reversibles y no destructivos será una tendencia importante del mercado

Una tendencia notable en el mercado es el cambio de sistemas de intercepción de alta intensidad que generan desechos a herramientas contraespaciales no destructivas y más operativamente utilizables, como la guerra electrónica, la disrupción cibernética y los efectos reversibles de control espacial. Este cambio está siendo impulsado por la necesidad de proteger las constelaciones de satélites, limitar los desechos espaciales y mantener la libertad de acción en la órbita terrestre sin cruzar el umbral político y militar asociado con las pruebas destructivas de ASAT. Además, también está haciendo que la conciencia de la situación espacial, los niveles de mando y los sistemas de misión no cinéticos sean más centrales para futuras adquisiciones y desarrollo de programas.

En mayo de 2025, la Fuerza Espacial de EE. UU. recibió la aprobación de implementación para CCS Meadowlands, un sistema de contracomunicaciones mejorado diseñado para detectar, identificar e interrumpir los sistemas de comunicaciones del adversario.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente dependencia militar de los servicios basados en satélites es el principal impulsor del mercado ASAT

El factor clave del crecimiento del mercado mundial de armas antisatélite (ASAT) es la creciente dependencia militar de los servicios espaciales para comunicaciones por satélite, posicionamiento, navegación y temporización, alerta de misiles, seguimiento de misiles e ISR. A medida que estas funciones se vuelven centrales para la guerra, los satélites dejan de ser activos de apoyo y se convierten en objetivos estratégicos, así como en infraestructura protegida. Como resultado, los gobiernos están invirtiendo más en sistemas contraespaciales ofensivos y defensivos, arquitecturas resilientes y una capacidad de atribución y conocimiento de la situación espacial más rápida.

En marzo de 2024, el Departamento de la Fuerza Aérea publicó su propuesta de presupuesto para el año fiscal 2025, que incluía 4.700 millones de dólares para proliferar una arquitectura de alerta de misiles multiórbita y 4.400 millones de dólares para integrarcomunicaciones por satélitepara aumentar la superioridad espacial.

RESTRICCIONES DEL MERCADO

La creciente presión internacional contra la actividad ASAT que genera desechos está frenando el crecimiento del mercado

La creciente resistencia diplomática, regulatoria y operativa contra los sistemas ASAT destructivos que generan desechos está frenando el crecimiento del mercado. Los gobiernos están invirtiendo en capacidad antiespacial, pero el mercado para el desarrollo abierto de ASAT cinéticos se está viendo limitado por el riesgo de desechos espaciales de larga vida, mayores costos políticos y la creciente preferencia por opciones de control espacial reversibles o no destructivas. En general, cuanto más ligada está la industria a las pruebas que crean desechos, más difícil resulta justificar la adquisición, las pruebas y el despliegue en un entorno de seguridad nacional sensible a las reglas.

En diciembre de 2022, la Asamblea General de la ONU adoptó la resolución sobre pruebas destructivas de misiles antisatélite de ascenso directo por 155 votos a favor y 9 en contra, fortaleciendo la presión internacional contra el comportamiento ASAT que genera desechos.

OPORTUNIDADES DE MERCADO

La expansión del aumento de las constelaciones de satélites militares está creando una gran oportunidad para sistemas avanzados de control espacial y contraespacial

La principal oportunidad en el mercado global es la rápida expansión de las arquitecturas espaciales militares proliferadas y de múltiples órbitas. A medida que los gobiernos despliegan un mayor número de satélites para comunicaciones, alerta de misiles, seguimiento e ISR, la demanda del mercado se amplía más allá de los sistemas ASAT cinéticos tradicionales y abre más espacio para herramientas de control espacial no cinéticos, guerra electrónica, perturbaciones cibernéticas y capas más sólidas de conciencia situacional espacial. En general, cuanto más dependan los ejércitos de densas constelaciones de satélites, mayores serán las oportunidades para los proveedores que ofrezcan capacidades de detección, interrupción, focalización, protección y control de misiones en entornos orbitales terrestres desafiantes.

DESAFÍOS DEL MERCADO

Las estructuras de programas densas y de doble uso hacen que el mercado ASAT sea difícil de escalar

Un desafío importante en el mercado global es que la mayor parte de la capacidad contraespacial no se adquiere como una línea de armas limpia e independiente. Por lo general, está integrado dentro de programas más amplios de misiles, cibernética, guerra electrónica, inteligencia o espacio militar, lo que hace que la demanda sea más difícil de aislar, las oportunidades de los proveedores más difíciles de cuantificar y la visibilidad de las adquisiciones mucho más débil que en los mercados de defensa convencionales.

En diciembre de 2024, el Departamento de Defensa de EE. UU. dijo que la cartera contraespacial de China abarca misiles antisatélite de ascenso directo, satélites coorbitales,guerra electrónica, sistemas de energía dirigida, bloqueadores móviles y capacidades ofensivas en el ciberespacio.

Impacto de la guerra actual

Los conflictos actuales están acelerando la demanda de sistemas contraespaciales no destructivos y una resiliencia más rápida en el dominio espacial

El impacto de los conflictos en curso en el mercado global se está volviendo más visible a través del creciente uso militar de interferencias, suplantaciones, interrupciones de SATCOM y otros efectos contraespaciales no destructivos, en lugar de a través de repetidas interceptaciones que generan desechos. Las guerras y enfrentamientos vinculados a Ucrania y Medio Oriente han demostrado cuán fuertemente dependen las fuerzas modernas de los satélites para las comunicaciones, la navegación, el ISR y la selección de objetivos, y también cuán vulnerables son esos servicios a una interrupción reversible. Esto está empujando al mercado hacia una matanza suave, una mayor conciencia de la situación espacial, una atribución más rápida y arquitecturas militares-espaciales más resilientes en lugar de depender únicamente de las clásicas rutas cinéticas ASAT.

En marzo de 2025, la UIT, la OACI y la OMI emitieron una advertencia conjunta instando a los estados a proteger los servicios de radionavegación por satélite de interferencias dañinas después de que los crecientes casos de interferencias y suplantaciones interrumpieran las señales GNSS utilizadas para operaciones civiles y humanitarias.

Análisis de segmentación

Por tipo de arma

Debido a la creciente preferencia por efectos de control espacial reversibles, desplegables y operativamente utilizables, domina el segmento ASAT de guerra electrónica

En términos de tipo de arma, el mercado se clasifica en ASAT de ascenso directo, ASAT coorbital, ASAT de energía dirigida, ASAT de guerra electrónica y ASAT cibernético.

El segmento ASAT de guerra electrónica tuvo la mayor cuota de mercado de armas antisatélite (ASAT) en 2025, ya que ofrecen una forma limpia y reversible de desactivar los satélites enemigos. A diferencia de las armas cinéticas, que crean desechos peligrosos, las herramientas EW utilizan interferencias, suplantaciones y láseres para interrumpir las comunicaciones y la vigilancia sin destruir físicamente al objetivo. Además, estos sistemas son más fáciles de integrar a sistemas de defensa espacial más grandes y encajan mejor con la tendencia hacia opciones contraespaciales no destructivas. Además, las fuerzas armadas están utilizando cada vez más constelaciones de satélites para comunicaciones, ISR y soporte de navegación, lo que a su vez impulsa el crecimiento del segmento.

Se espera que el segmento ASAT coorbital crezca a una tasa compuesta anual del 12,0% durante el período previsto.

Por mecanismo de muerte

Preferencia creciente por efectos de contraespacio reversibles y operativamente utilizables, mercado dominado por el segmento de muerte suave

Según el mecanismo de eliminación, el mercado se clasifica en eliminación dura y eliminación suave.

El segmento de destrucción suave dominó el mercado global en 2025, ya que permite a los militares interrumpir o dañar los servicios satelitales sin crear el efecto a largo plazo relacionado con la destrucción que genera desechos. A medida que las fuerzas de defensa se vuelven más dependientes de las comunicaciones, la navegación, la ISR y la alerta de misiles desde el espacio, los gobiernos están dando prioridad a opciones no destructivas como la guerra electrónica, la perturbación cibernética y otros efectos reversibles del control espacial que son más utilizables en operaciones reales y más fáciles de integrar en capacidades de defensa espacial más amplias.

Por ejemplo, en abril de 2025, la evaluación 2025 del SWF refuerza este cambio al mencionar que, a pesar de la I+D contraespacial en curso, solo se están utilizando capacidades contraespaciales no destructivas en conflictos militares activos.

Se espera que el segmento de matanza dura muestre el segundo crecimiento más rápido, registrando una tasa compuesta anual del 8,6% durante el período previsto.

Por base de plataforma

Debido al despliegue terrestre comprobado, la integración más sencilla del sistema y la mayor preparación operativa, el segmento terrestre está dominado

Por plataforma, el mercado se segmenta en terrestres, espaciales, aéreos y marítimos.

Los sistemas terrestres tuvieron la mayor participación de mercado global en 2025, ya que la mayoría de las capacidades contraespaciales aún dependen de la infraestructura terrestre de lanzamiento, seguimiento, comando y ataque electrónico. En comparación con los sistemas espaciales, las plataformas terrestres son más fáciles de implementar, actualizar e integrar con redes militares más amplias, y al mismo tiempo admiten conceptos de intercepción ASAT cinética y misiones de control espacial no cinéticas. Esto les da una ventaja práctica en un mercado debido a que los gobiernos quieren sistemas operativamente utilizables sin esperar a que maduren arquitecturas en órbita más complejas.

El segmento espacial es el de más rápido crecimiento y se espera que crezca a una tasa compuesta anual del 12,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por órbita objetivo

Mercado dominado por el segmento LEO debido a su alta concentración de satélites militares y su historial de actividad ASAT

Según la órbita objetivo, el mercado se segmenta en LEO, MEO, GEO y multiórbita.

El segmento LEO lideró el mercado global en 2025, ya que es la capa orbital operativamente más densa para la actividad espacial militar y estratégica moderna. Una proporción cada vez mayor de sistemas de alerta de misiles, seguimiento, comunicaciones, ISR y arquitectura de defensa proliferada se está desplegando en la órbita terrestre baja, lo que convierte a LEO en la banda orbital más expuesta y controvertida del mercado. Además, también sigue siendo la órbita principal para la actividad ASAT cinética demostrada públicamente, lo que fortalece su dominio sobre las categorías MEO, GEO y multiórbita.

En marzo de 2019, el Ministerio de Defensa de la India anunció que la Misión Shakti había atacado con éxito un objetivo indio.satéliteen órbita terrestre baja (LEO) en modo "Hit to Kill" utilizando un misil interceptor desarrollado por DRDO.

El segmento de órbitas múltiples es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 13,1% durante el período previsto.

Por componente

Debido al papel central de los efectores de la misión en las operaciones contraespaciales cinéticas y no cinéticas, el mercado dominado por las armas y la carga útil

Según los componentes, el mercado se segmenta en armas y carga útil, lanzador, guía, navegación y control, sensores y seguimiento, comando, control y gestión de batalla, y otros.

Las armas y la carga útil dominaron el mercado global en 2025, ya que representan la capa central de entrega de misiones del sistema, ya sea que la capacidad se construya en torno a un interceptor de ataque mortal, un paquete de ataque electrónico u otro hardware de control espacial no cinético. En este mercado, la carga útil es el componente principal que crea el efecto operativo, por lo que captura una mayor proporción de valor que los elementos de apoyo como el lanzamiento, la orientación o la integración por sí solos. Esa ventaja crece a medida que los gobiernos invierten en sistemas contraespaciales más especializados diseñados para alterar, degradar o destruir objetivos en entornos orbitales terrestres en disputa.

Se espera que el segmento de otros crezca a una tasa compuesta anual del 11,6% durante el período previsto.

Por usuario final

El segmento de fuerzas militares y de defensa dominó el mercado debido a su papel central en la operación, protección y oposición a los servicios espaciales

Según el usuario final, el mercado se segmenta en fuerzas militares y de defensa, fuerzas estratégicas y de misiles, comandos espaciales y agencias de seguridad nacional vinculadas a la inteligencia.

El segmento de fuerzas militares y de defensa lideró el mercado global en 2025, ya que son los principales usuarios de comunicaciones por satélite, alerta de misiles, seguimiento, ISR, navegación y un apoyo más amplio a la guerra desde el espacio. A medida que estas funciones se vuelven importantes para la eficacia militar, las mismas fuerzas también se convierten en los principales compradores de sistemas que pueden perturbar, negar o defender contra la actividad espacial hostil. Como resultado, la demanda de ASAT sigue centrándose dentro de las organizaciones de defensa en lugar de en usuarios especializados más limitados, especialmente porque el espacio ahora se trata como un dominio militar prioritario que respalda operaciones conjuntas y combinadas.

Se espera que el segmento de comandos espaciales muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 11,2% durante el período previsto.

Perspectivas regionales del mercado de armas antisatélite (ASAT)

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Anti-Satellite (ASAT) Weapons Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lideró el mercado mundial de armas antisatélites (ASAT) en 2025, ya que lidera los sistemas operativos contraespaciales, la financiación del espacio de defensa y el desarrollo de arquitectura espacial militar. La región se beneficia del papel activo de la Fuerza Espacial de los EE. UU. en el control espacial ofensivo y defensivo, una mayor integración del conocimiento de la situación espacial con las necesidades de guerra y un movimiento más rápido desde el desarrollo de programas hasta la capacidad de campo. En comparación con otras regiones, América del Norte tiene la estructura institucional más madura para traducir los requisitos de seguridad nacional en capacidades ASAT desplegables, lo que la mantiene al frente del mercado.

Mercado de armas antisatélites (ASAT) de EE. UU.

Basado en la fuerte contribución de América del Norte al mercado y el dominio de Estados Unidos dentro de la región, el mercado estadounidense se situó en alrededor de 65,8 millones de dólares en 2025, creciendo a una tasa compuesta anual del 8,5% durante el período previsto.

Europa

Europa tenía alrededor del 20,16% del mercado mundial de armas antisatélites (ASAT) en 2025. Europa no es solo un mercado de seguridad espacial de Europa occidental construido en torno a conceptos de resiliencia, vigilancia y defensa activa, sino que también incluye el legado de Rusia en pruebas destructivas de ASAT, comportamiento coorbital y actividad contraespacial más amplia, lo que impulsa el crecimiento de la región. Además, el enfoque del análisis regional está cambiando gradualmente hacia organizaciones militares-espaciales más estructuradas, una mayor conciencia de la situación espacial y herramientas contraespaciales no destructivas. La Revisión de la Defensa Estratégica de 2025 del Reino Unido refuerza la importancia del espacio como dominio militar operativo, mientras que Francia y Alemania también están profundizando la alerta temprana y la cooperación militar-espacial.

Mercado francés de armas antisatélites (ASAT)

El mercado francés alcanzó aproximadamente 4,2 millones de dólares en 2025, lo que equivale a alrededor del 12,50% de los ingresos de Europa.

Mercado ruso de armas antisatélites (ASAT)

Rusia está desarrollando activamente un arsenal antisatélites (ASAT) diverso y de múltiples capas, centrándose en tecnologías tanto cinéticas (destrucción física) como no cinéticas (interferencias, láseres, nucleares). Como resultado, el mercado de Rusia se situó en alrededor de 15,8 millones de dólares en 2025, lo que representa aproximadamente el 47,42% de los ingresos de Europa.

Asia Pacífico

Asia Pacífico es una de las regiones de crecimiento más importantes del mercado y se prevé que crezca a una CAGR más alta del 11,3% durante el período previsto. La región está creciendo ya que combina la combinación más fuerte de legado de destrucción dura y desarrollo de contraespacio no cinético en expansión. China y la India dan a la región un peso real ASAT a través de pruebas destructivas pasadas, mientras que Japón, Australia y Corea del Sur están fortaleciendo constantemente la doctrina espacial militar, las estructuras de mando y las capacidades más amplias de apoyo contraespacial. Esto le da a Asia Pacífico un perfil más equilibrado que Europa o el resto del mundo. Además, la región también se está adentrando cada vez más en la interferencia, la disrupción cibernética, el seguimiento y el control operativo del dominio espacial. A su vez, Asia Pacífico se está volviendo más importante no sólo debido al desarrollo de armas, sino también debido a que su arquitectura espacial militar más amplia está madurando rápidamente.

Mercado de armas antisatélites (ASAT) de China

China ha desarrollado el programa antisatélites (ASAT) más completo del mundo, que abarca misiles cinéticos, tecnologías coorbitales, energía dirigida yguerra cibernéticacapacidades, acelerando la inversión para lograr la superioridad estratégica, con unos ingresos en 2025 de alrededor de 24,5 millones de dólares, lo que representa aproximadamente el 47,62% de las ventas globales.

Mercado japonés de armas antisatélite (ASAT)

El mercado japonés alcanzó alrededor de 5,2 millones de dólares en 2025, lo que representa aproximadamente el 10,12% de los ingresos de Asia Pacífico.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual del 9,5% durante el período previsto. El impulso más fuerte en este segmento proviene de Medio Oriente, donde los patrones de amenaza actuales incluyen interferencias y suplantaciones de GPS persistentes, e Irán e Israel son parte de una conversación más amplia sobre desarrollo contraespacial. Aparte de esto, América Latina sigue siendo comparativamente limitada y más centrada en el espacio civil y la infraestructura de apoyo que en la capacidad ASAT ofensiva.

Mercado latinoamericano de armas antisatélites (ASAT)

El mercado en América Latina alcanzó alrededor de 1,7 millones de dólares en 2025, lo que representa aproximadamente el 12,26% de los ingresos.

Mercado de armas antisatélites (ASAT) de Oriente Medio y África

Impulsado por las tensiones geopolíticas regionales, la mayor dependencia de los activos espaciales y la necesidad de defensa contra la vigilancia, el mercado de Medio Oriente y África se situó en alrededor de 12,1 millones de dólares en 2025 y se espera que alcance los 28,5 millones de dólares en 2034, lo que representa aproximadamente el 87,74% en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están ampliando su participación de mercado a través de la experimentación de misiones orbitales con sistemas de guerra electrónica desplegables

El panorama competitivo del mercado mundial de armas antisatélites (ASAT) sigue estando muy concentrado y fuertemente ligado a programas espaciales y de defensa liderados por los gobiernos, más que a una amplia demanda comercial. L3Harris es un líder importante ya que entregó el sistema ofensivo de control espacial Meadowlands a la Fuerza Espacial de EE. UU. en 2025, otorgándole un papel directo en la capacidad operativa contraespacial. Lockheed Martin está influyendo en el mercado desde un ángulo militar-espacial más amplio a través del trabajo en arquitecturas de seguimiento y advertencia de misiles proliferados, mientras que Northrop Grumman sigue siendo importante a través de la capacidad de vigilancia y conocimiento del dominio espacial como GSSAP, que apoya el seguimiento y la caracterización de objetos en órbita casi geosincrónica.

Boeing también ocupa una posición importante a través del programa X-37B, lo que mantiene a la compañía vinculada a la experimentación orbital avanzada y futuros conceptos operativos militares-espaciales. En general, estos actores clave están impulsando el mercado menos a través de la producción en masa y más a través de sistemas desplegables de guerra electrónica, capas de detección, arquitectura de comando y experimentación de misiones orbitales. Inclusive, el mercado todavía está liderado por el Estado, pero las empresas mejor posicionadas en él son las que convierten los requisitos espaciales militares en sistemas desplegados e infraestructuras resilientes de defensa espacial.

LISTA DE EMPRESAS CLAVE DE ARMAS ANTISATELITE (ASAT) PERFILADAS EN EL INFORME

- Northrop Grumman Corporation (EE.UU.)

- Lockheed Martin Corporation (EE.UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- La Compañía Boeing (EE.UU.)

- Corporación RTX (EE. UU.)

- Kratos Defense & Security Solutions, Inc. (EE. UU.)

- BAE Systems plc. (Reino Unido)

- Airbus SE (Países Bajos)

- Thales SA (Francia)

- Leonardo SpA (Italia)

- OHB SE (Alemania)

- Israel Aerospace Industries Ltd. (Israel)

- Corporación de Ciencia y Tecnología Aeroespacial de China (China)

- Corporación de Industria y Ciencia Aeroespacial de China (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:SSC otorgó contratos de la Fase 2 bajo el programa Enterprise Space Terminal (EST) de USD 100,00 millones a CACI, General Atomics y Viasat para desarrollar prototipos de terminales de comunicaciones láser espaciales que permitan la compatibilidad de enlaces cruzados en órbita para futuros sistemas espaciales del Departamento de Defensa y respalden una red de datos espaciales militares más resistente.

- Mayo de 2025:SSC otorgó a SciTec, Inc. un contrato de 259,00 millones de dólares para el esfuerzo FORGE Enterprise OPIR Solution (EOS), ampliando la columna vertebral de procesamiento terrestre ciberseguro para alerta y seguimiento de misiles en LEO, MEO, GEO y constelaciones polares y mejorando la resiliencia contra amenazas emergentes.

- Febrero de 2025:SSC otorgó a Firefly Aerospace un contrato de servicio de lanzamiento por valor de 21,81 millones de dólares para VICTUS SOL, la nueva misión espacial tácticamente receptiva de la Fuerza Espacial de EE. UU., destinada a ofrecer una capacidad de respuesta en órbita más rápida y ágil a los combatientes frente a las amenazas orbitales en evolución.

- Enero de 2025:SSC otorgó a L3Harris un contrato de fuente única de USD 90,00 millones para continuar el programa del Sistema Avanzado de Análisis de Lanzamiento y Seguimiento (ATLAS), integrando SDA, C2, inteligencia y datos operativos para ayudar a los combatientes a responder más rápido a las amenazas antisatélite emergentes.

- Octubre de 2024:SSC otorgó a Omitron un contrato MASCCOT de 46,30 millones de dólares para continuar con la I+D y el despliegue de tecnologías modernas y resistentes de Comando y Control Espacial (C2), incluidas actualizaciones del transporte y procesamiento de datos operativos de concienciación en el dominio espacial.

- Mayo de 2024:El Comando de Sistemas Espaciales (SSC) de la Fuerza Espacial de EE. UU. otorgó a Starfish Space un contrato STRATFI de 37,50 millones de dólares para construir, lanzar y operar un vehículo satelital Otter para una misión de acoplamiento, la primera de su tipo, diseñada para proporcionar dos años de maniobra aumentada para los activos espaciales de seguridad nacional, fortaleciendo la movilidad en órbita y las opciones de apoyo contraespacial.

- Abril de 2024:L3Harris recibió la opción del quinto año del programa MOSSAIC por un valor de hasta 187,00 millones de dólares de la Fuerza Espacial de EE. UU. para continuar con la modernización y el mantenimiento de la infraestructura espacial crítica para el conocimiento del dominio espacial, incluidos los sistemas que detectan, rastrean e identifican objetos del espacio profundo.

COBERTURA DEL INFORME

El análisis del mercado global de armas antisatélite (ASAT) proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,9% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de arma

|

|

Por mecanismo de muerte

|

|

|

Por base de plataforma

|

|

|

Por órbita objetivo

|

|

|

Por componente

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global alcanzará los 183,6 millones de dólares en 2026 y se prevé que alcance los 389,6 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 67,0 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,9% durante el período previsto.

El segmento de muerte suave lideró el mercado mediante mecanismo de muerte.

La creciente dependencia militar de los servicios basados en satélites es el principal impulsor del mercado ASAT.

Los actores clave en el mercado incluyen Northrop Grumman, Lockheed Martin, RTX, L3Harris, The Boeing Company y BAE Systems.

América del Norte tenía la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados