Tamaño del mercado de conjugados de fármacos con anticuerpos, participación y análisis de la industria, por producto/familia objetivo (ADC dirigidos por HER2, ADC dirigidos por nectina-4, ADC dirigidos por TROP2, ADC dirigidos por CD30 y otros), por clase de carga útil (ADC inhibidores de la topoisomerasa I, ADC inhibidores de microtúbulos y otros), por indicación de enfermedad (cáncer de mama, cáncer urotelial, Linfoma, cáncer de pulmón, cáncer de ovario y otros), por vía de administración (intravenosa y otras), por usuario final (hospitales, centros de especialidades oncológicas, hospitales

Tamaño del mercado de conjugados de fármacos con anticuerpos y perspectivas futuras

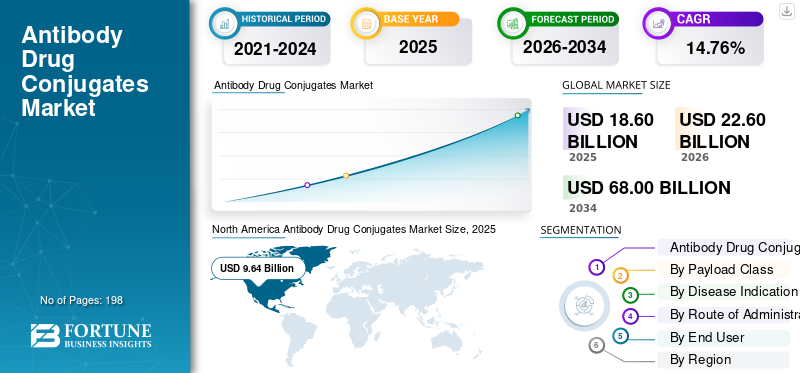

El tamaño del mercado mundial de conjugados de fármacos con anticuerpos se valoró en 18,60 mil millones de dólares en 2025. Se prevé que el mercado crezca de 22,60 mil millones de dólares en 2026 a 68,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,76% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 51,83% en 2025.

Los conjugados de anticuerpos y fármacos (ADC, por sus siglas en inglés) representan tratamientos dirigidos contra el cáncer que combinan la especificidad de los anticuerpos monoclonales con la eficacia letal de agentes citotóxicos altamente potentes. El mercado se está expandiendo a medida que los tratamientos contra el cáncer cambian cada vez más hacia terapias más precisas e individualizadas que mejoran la eficacia del tratamiento y al mismo tiempo minimizan el daño innecesario a los tejidos sanos. Aprobaciones crecientes en tumores sólidos y cánceres de la sangre, una aplicación más amplia de ADC en líneas de tratamiento anteriores y esfuerzos sólidos de avance clínico al liderarfarmacéuticolas empresas están facilitando una mayor adopción. La demanda mundial de productos también está aumentando a medida que avanzan las plataformas ADC, con mayor estabilidad del enlazador, tipos de carga más eficientes, como inhibidores de la topoisomerasa I y inhibidores de microtúbulos, y una gama más amplia de objetivos tumorales.

Los actores clave que operan en el mercado global incluyen Daiichi Sankyo Company, Limited, AstraZeneca, Pfizer Inc., Astellas Pharma Inc., Gilead Sciences, Inc. y F. Hoffmann-La Roche Ltd. Sus estrategias incluyen lanzamientos de nuevos productos, aprobaciones regulatorias, asociaciones de codesarrollo, adquisiciones e inversiones en plataformas ADC de próxima generación para fortalecer su presencia en áreas de tratamiento del cáncer de alto crecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de conjugados de fármacos con anticuerpos

- Tamaño del mercado en 2025: 18,60 mil millones de dólares

- Tamaño del mercado en 2026: 22,60 mil millones de dólares

- Tamaño del mercado previsto para 2034: 68 000 millones de dólares

- CAGR: 14,76% entre 2026 y 2034

- América del Norte dominó el mercado de conjugados de fármacos con anticuerpos con una participación del 51,83% en 2025.

- Los ADC dirigidos a HER2 representaron el mayor segmento de familia de productos/objetivo en 2025.

- Se proyecta que los ADC inhibidores de microtúbulos ocuparán el 36,3% del mercado en 2026.

América del norte

América del Norte lideró el mercado con un valor de 9.640 millones de dólares en 2025.

Asia Pacífico

Se espera que Asia Pacífico alcance los 4.740 millones de dólares para 2026, impulsado por la ampliación del acceso a la atención oncológica.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 13,95% durante el período previsto.

A NOSOTROS.

Se prevé que el mercado alcance los 10.660 millones de dólares en 2026, lo que representa el 47,2% de los ingresos mundiales.

Japón

Se estima que el mercado alcanzará los 1.540 millones de dólares en 2026, lo que representa el 6,8% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE CONJUGADOS DE FÁRMACOS ANTICUERPOS

Centrarse en el desarrollo de conjugados de fármacos-anticuerpos de próxima generación es una tendencia importante observada en el mercado

El avance de los conjugados anticuerpo-fármaco de próxima generación es una tendencia importante en el mercado mundial de ADC, ya que las empresas apuntan a mejorar la seguridad, la eficacia y la focalización de tumores de los ADC actuales. Los ADC anteriores demostraron beneficios clínicos significativos, pero problemas como la toxicidad fuera del objetivo, los enlaces inestables, la entrega de carga útil limitada y la resistencia en ciertos pacientes subrayaron la necesidad de mejorar los diseños de ADC. En consecuencia, las organizaciones están desarrollando ADC con enlazadores más robustos, conjugación de sitio específico, mayores proporciones fármaco-anticuerpo, cargas útiles innovadoras, estructuras de carga doble y mecanismos mejorados de focalización de tumores. Este movimiento está ayudando a la expansión de las aplicaciones de ADC más allá de objetivos convencionales como HER2 y CD30 hacia objetivos de tumores sólidos emergentes, incluidos TROP2, CLDN6/9, CDH17, VEGF y varios antígenos asociados a tumores. También permite a las empresas colocar ADC en una etapa más temprana de la línea de tratamiento y en cánceres difíciles donde la quimioterapia estándar ofrece pocas ventajas. En consecuencia, se prevé que el avance de los ADC de próxima generación impulse el crecimiento a largo plazo del mercado al mejorar los resultados del tratamiento, ampliar la cobertura del cáncer y crear nuevas oportunidades comerciales para las principales empresas farmacéuticas y biotecnológicas. Estos factores están respaldando el crecimiento general del mercado mundial de conjugados de fármacos con anticuerpos.

- Por ejemplo, en marzo de 2025, MediLink Therapeutics anunció que presentaría datos preclínicos para dos programas ADC innovadores, YL217 y YL242, junto con su plataforma ADC de doble carga de próxima generación en la Reunión Anual de AACR 2025.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de terapias dirigidas contra el cáncer está impulsando el crecimiento del mercado

La creciente adopción de terapias dirigidas contra el cáncer es un importante impulsor del mercado mundial, a medida que el tratamiento del cáncer se está alejando de la quimioterapia amplia hacia medicamentos que se dirigen a marcadores tumorales específicos. Los ADC encajan bien en este cambio, ya que combinan un anticuerpo que reconoce un objetivo canceroso con una potente carga útil que mata las células cancerosas de forma más selectiva. Esto ayuda a los oncólogos a utilizar un enfoque de tratamiento más personalizado basado enbiomarcadorescomo HER2, TROP2, Nectin-4, CD30 y receptor alfa de folato. A medida que las pruebas de biomarcadores se vuelven más comunes en oncología, se pueden combinar más pacientes con terapias ADC que sean adecuadas para su perfil tumoral. Esto está aumentando el uso de ADC en el cáncer de mama, el cáncer urotelial, el cáncer de pulmón, el linfoma, el cáncer de ovario y el cáncer gástrico. El creciente número de aprobaciones y ampliaciones de etiquetas también muestra que los ADC se están moviendo hacia grupos de pacientes más amplios y entornos de tratamiento más tempranos. Por lo tanto, la creciente demanda de atención específica contra el cáncer está respaldando directamente una mayor adopción de medicamentos ADC y fortaleciendo el crecimiento del mercado.

- Por ejemplo, en junio de 2025, DATROWAY de Daiichi Sankyo y AstraZeneca fue aprobado en los EE. UU. como la primera terapia dirigida por TROP2 para adultos con cáncer de pulmón de células no pequeñas con mutación de EGFR localmente avanzado o metastásico que habían recibido previamente terapia dirigida por EGFR y quimioterapia a base de platino.

RESTRICCIONES DEL MERCADO

Altos costos de investigación y desarrollo para limitar el crecimiento del mercado

Los elevados gastos de investigación y desarrollo plantean una limitación para el mercado global, ya que el desarrollo de ADC es más complejo que el de muchos medicamentos contra el cáncer estándar. Las empresas deben mejorar el anticuerpo, el conector, la carga útil, la proporción fármaco-anticuerpo, la estabilidad, el perfil de toxicidad y el proceso de producción antes de que un ADC avance de manera efectiva a través de los ensayos clínicos. Esto aumenta los gastos en descubrimiento, investigación preclínica, desarrollo clínico, pruebas analíticas y producción especializada. El riesgo sigue siendo considerable, ya que numerosos candidatos a ADC podrían fracasar debido a problemas de seguridad, eficacia limitada o dificultades para demostrar distintas ventajas sobre los tratamientos actuales. En consecuencia, los desarrolladores de ADC más pequeños podrían verse obligados a recortar esfuerzos de investigación, posponer programas, encontrar socios o centrarse únicamente en los activos más prometedores. Esto puede obstaculizar el crecimiento de la cartera de proyectos y ralentizar el ritmo al que nuevos ADC ingresan al mercado. En consecuencia, si bien los ADC presentan importantes oportunidades comerciales, los gastos sustanciales en I+D y los riesgos de desarrollo pueden limitar la expansión del mercado.

- Por ejemplo, en mayo de 2025, Mersana Therapeutics anunció un plan estratégico de reestructuración y repriorización para ampliar su pista de efectivo y centrar recursos en su ADC emiltatug ledadotin (Emi-Le/XMT-1660) dirigido por B7-H4. La compañía dijo que reduciría su fuerza laboral en aproximadamente un 55%, reduciría las actividades de investigación y eliminaría los esfuerzos internos de desarrollo de tuberías, lo que demuestra cómo la alta presión de los costos de desarrollo puede obligar a las empresas centradas en ADC a limitar sus programas de I+D.

OPORTUNIDADES DE MERCADO

Inversiones crecientes en el desarrollo de fármacos oncológicos para ofrecer oportunidades de crecimiento del mercado

Aumentar la financiación enmedicamento oncológicoEl desarrollo está generando una oportunidad significativa para el mercado global, y los ADC ahora se consideran uno de los sectores más atractivos en la terapia dirigida contra el cáncer. Las principales corporaciones farmacéuticas y empresas de biotecnología están impulsando las inversiones en el desarrollo de ADC debido al potencial de estos tratamientos para atacar cánceres de alta prioridad como el cáncer de mama, el cáncer de pulmón, el cáncer de ovario, el cáncer gástrico y el cáncer urotelial. Esta financiación está ayudando a las empresas a crear nuevos objetivos, cargas útiles mejoradas, tecnologías de enlace avanzadas y capacidades de fabricación superiores. Además, está fomentando mayores acuerdos de licencia, adquisiciones y alianzas estratégicas entre compañías farmacéuticas globales y empresas de biotecnología centradas en ADC. Con una mayor inversión en la investigación de ADC, las empresas pueden acelerar la progresión de los candidatos a ensayos clínicos y examinarlos en una gama más amplia de tipos de tumores y líneas de tratamiento. Esto presenta una perspectiva comercial importante, ya que los ADC eficaces pueden lograr precios elevados, una amplia aplicación en oncología y un crecimiento del ciclo de vida extendido a través de indicaciones adicionales.

- Por ejemplo, en octubre de 2025, Tubulis anunció que había recaudado 360 millones de dólares en financiación Serie C para acelerar el desarrollo clínico de su principal candidato ADC, TUB-040, y ampliar su cartera de ADC.

DESAFÍOS DEL MERCADO

Disponibilidad limitada de instalaciones de producción especializadas PPlantea un desafío destacado para el crecimiento del mercado

La disponibilidad limitada de instalaciones de producción especializadas plantea un desafío importante para el mercado global, ya que la fabricación de ADC requiere habilidades altamente especializadas que están ausentes en las plantas de quimioterapia o productos biológicos convencionales. La producción de ADC requiere conocimientos especializados en la producción de anticuerpos monoclonales, la gestión de cargas útiles muy potentes, la química de los enlazadores,bioconjugación, llenado aséptico, contención y pruebas analíticas. Debido a la alta potencia de las cargas citotóxicas, las instalaciones deben cumplir estrictas normas de seguridad y contención, lo que lleva a una mayor inversión de capital y limita el número de fabricantes calificados. Esto puede causar cuellos de botella a medida que otros candidatos ADC pasen de los ensayos clínicos a la producción comercial. Las empresas de biotecnología más pequeñas pueden enfrentar plazos más prolongados o mayores costos de subcontratación debido a su dependencia de un número limitado de CDMO centradas en ADC. Con una demanda cada vez mayor, las empresas están mejorando su capacidad, pero construir y calificar nuevas instalaciones lleva años. En consecuencia, la falta de instalaciones dedicadas a la fabricación de ADC puede obstaculizar la comercialización y suponer un obstáculo para el mercado.

Análisis de segmentación

Por producto/familia objetivo

La fuerte adopción comercial de ADC dirigidos a HER2 impulsó el dominio del segmento

En términos de familia de productos/objetivo, el mercado se divide en ADC dirigidos a HER2, ADC dirigidos a Nectin-4, ADC dirigidos a TROP2, ADC dirigidos a CD30, ADC dirigidos a CD79b, ADC dirigidos al receptor de folato alfa y otros.

El segmento de ADC dirigidos a HER2 lideró la participación de mercado mundial de conjugados de fármacos con anticuerpos en 2025. Esto se atribuye al importante éxito comercial y a la aplicación clínica más amplia de productos como Enhertu y Kadcyla en cánceres HER2 positivos y HER2 bajos. El predominio del segmento se debe a la importante carga de enfermedad del cáncer de mama, el cáncer gástrico y otros tumores sólidos que expresan HER2, lo que da como resultado un grupo considerable de pacientes elegibles para la terapia dirigida a HER2. Además, los ADC dirigidos a HER2 han tenido una mayor aceptación debido a su eficacia demostrada en pacientes con pocas terapias dirigidas previas, particularmente en escenarios de enfermedad metastásica. Se espera que el crecimiento continuo de las pruebas de HER2, el aumento de las aprobaciones de etiquetas y el cambio de estos medicamentos a etapas de tratamiento más tempranas impulsen el crecimiento del segmento durante el período de tiempo proyectado.

- Por ejemplo, en enero de 2025, Enhertu de Daiichi Sankyo y AstraZeneca fue aprobado en los EE. UU. para adultos con cáncer de mama irresecable o metastásico HR positivo, HER2 bajo o HER2 ultrabajo después de la progresión de una o más terapias endocrinas.

Se prevé que el segmento de ADC dirigidos al receptor alfa de folato aumente con una tasa compuesta anual del 27,09% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de carga útil

El uso clínico establecido de los ADC inhibidores de microtúbulos respaldó el dominio del segmento

Según la clase de carga útil, el mercado se clasifica en ADC inhibidores de la topoisomerasa I, ADC inhibidores de microtúbulos, ADC maitansinoides, ADC que dañan el ADN y otros.

El segmento de ADC inhibidores de microtúbulos capturó la posición de liderazgo en el mercado global en 2025. Esto se debe a la aprobación temprana y al fuerte uso comercial de ADC que transportan cargas útiles basadas en auristatina y maitansinoide. El dominio del segmento se debe al uso generalizado de productos como Adcetris, Padcev, Kadcyla, Polivy y Tivdak en linfoma, cáncer urotelial, cáncer de mama, cáncer de cuello uterino y otras indicaciones oncológicas. Estas cargas útiles se utilizan habitualmente porque inhiben la división de las células cancerosas una vez introducidas en las células tumorales, lo que las hace eficaces contra los cánceres de rápido crecimiento. Además, el sector se ha beneficiado del conocimiento médico reconocido, una aplicación práctica más amplia y varios productos aprobados tanto para tumores sólidos como para cánceres hematológicos. Se prevé que la aplicación actual de ADC inhibidores de microtúbulos en terapias combinadas promueva la aceptación constante de estos medicamentos en el mercado. Además, se espera que el segmento tenga una participación del 36,3% en 2026.

- Por ejemplo, en diciembre de 2023, la FDA de EE. UU. aprobó Astellas y Padcev de Pfizer en combinación con Keytruda para adultos con cáncer urotelial localmente avanzado o metastásico. Padcev es un ADC dirigido por Nectin-4 que utiliza la carga útil monometil auristatina E (MMAE) que altera los microtúbulos, lo que respalda la sólida posición clínica de los ADC inhibidores de microtúbulos en las principales indicaciones de cáncer.

Se prevé que el segmento de ADC inhibidores de la topoisomerasa I aumente con una tasa compuesta anual del 21,70% durante el período previsto.

Por indicación de enfermedad

Un gran grupo de pacientes y un uso más amplio de ADC en el cáncer de mama condujeron al dominio del segmento

Según la indicación de la enfermedad, el mercado se clasifica en cáncer de mama, cáncer urotelial, linfoma, cáncer de pulmón, cáncer de ovario, cáncer gástrico y gastroesofágico, y otros.

El segmento del cáncer de mama dominó la cuota de mercado en 2025. Esto se debe al gran número de pacientes elegibles para el tratamiento basado en ADC y al fuerte uso de ADC aprobados en entornos metastásicos. Además, factores como la amplia adopción de ADC, el creciente uso de pruebas de biomarcadores, la creciente preferencia por terapias dirigidas y las continuas expansiones de etiquetas están respaldando una mayor adopción de ADC en el cáncer de mama. Además, se espera que el segmento tenga una participación del 39,0% en 2026.

- Por ejemplo, en enero de 2025, la FDA de EE. UU. aprobó Datroway para adultos con cáncer de mama irresecable o metastásico HR positivo y HER2 negativo que habían recibido terapia y quimioterapia previas de base endocrina.

Se prevé que el segmento del cáncer de ovario aumente con una tasa compuesta anual del 28,76% durante el período previsto.

Por vía de administración

El uso de infusiones en hospitales fomentó el dominio del segmento intravenoso

Según la vía de administración, el mercado se divide en intravenoso y otros.

En 2025, la cuota de mercado estuvo liderada principalmente por el segmento intravenoso. Esto se debe al hecho de que casi todos los conjugados de anticuerpos y fármacos aprobados se administran mediante infusión intravenosa bajo supervisión médica. El dominio del segmento está relacionado con las intrincadas características de los ADC, que integran anticuerpos monoclonales con potentes cargas útiles y requieren una dosificación, dilución, monitoreo de la infusión y manejo cuidadosos de posibles reacciones relacionadas con la infusión. La administración intravenosa permite a los oncólogos observar de cerca a los pacientes en busca de toxicidades como neutropenia, neuropatía, eventos oculares y efectos secundarios relacionados con el hígado. Además, se espera que el segmento tenga una participación del 99,7% en 2026.

- Por ejemplo, en abril de 2024, la FDA de EE. UU. otorgó la aprobación total a Tivdak de Pfizer y Genmab para el tratamiento del cáncer de cuello uterino recurrente o metastásico, y el producto se administra mediante infusión intravenosa.

Se prevé que el segmento de otros aumente con una tasa compuesta anual del 26,19% durante el período previsto.

Por usuario final

Los hospitales lideraron el mercado gracias a la disponibilidad de infraestructura de atención oncológica avanzada

Según el usuario final, el mercado se segmenta en hospitales, centros de especialidad oncológica, hospitales académicos y de investigación, centros de infusión ambulatoria y otros.

El segmento de hospitales dominó la cuota de mercado en 2025. El dominio del segmento se debe al hecho de que la mayoría de los ADC se administran mediante infusión intravenosa, lo que requiere equipos de oncología capacitados, centros de infusión, monitoreo de dosis y manejo de posibles efectos secundarios. Además, los hospitales suelen contar con recursos para pruebas de diagnóstico, expertos en oncología, unidades de preparación farmacéutica y atención de emergencia, lo que los posiciona como los lugares preferidos para tratamientos complejos contra el cáncer. Numerosos pacientes sometidos a ADC requieren además imágenes de rutina, análisis de sangre y evaluaciones de toxicidad, que generalmente son realizadas por los departamentos de oncología de los hospitales. Además, se espera que el segmento tenga una participación del 51,9% en 2026.

- Por ejemplo, en febrero de 2023, NICE recomendó el uso de Enhertu de AstraZeneca y Daiichi Sankyo a través de un acuerdo de acceso administrado para adultos con cáncer de mama metastásico o irresecable HER2 positivo después de uno o más tratamientos anti-HER2.

Además, se prevé que los centros de infusión ambulatoria crezcan a una tasa compuesta anual del 19,07% durante el período previsto.

Perspectivas regionales del mercado de conjugados de fármacos y anticuerpos

Por geografía, el mercado se divide en América Latina, Asia Pacífico, Europa, América del Norte y Medio Oriente y África.

América del norte

North America Antibody Drug Conjugates Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la mayor parte del mercado mundial, alcanzando 7.650 millones de dólares en 2024. En 2025, la región continuó su dominio, con 9.640 millones de dólares. América del Norte se está expandiendo debido a la fuerte adopción de terapias oncológicas avanzadas, el alto gasto en tratamientos contra el cáncer y la disponibilidad temprana de ADC aprobados.

Mercado estadounidense de conjugados de fármacos y anticuerpos

El mercado estadounidense lideró la región de América del Norte y se proyecta que alcanzará aproximadamente 10,66 mil millones de dólares en 2026, lo que representa alrededor del 47,2% del mercado global.

Europa

Se espera que el mercado en Europa crezca a una tasa compuesta anual del 13,95% durante el período previsto. Europa está creciendo de manera constante debido a la creciente adopción de terapias dirigidas contra el cáncer, sólidos sistemas de reembolso en los principales países y un uso cada vez mayor de ADC en el cáncer de mama, el linfoma y el cáncer urotelial.

Mercado de conjugados de fármacos y anticuerpos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 690 millones de dólares, lo que representa aproximadamente el 3,0 % de los ingresos mundiales.

Mercado alemán de conjugados de fármacos y anticuerpos

Se prevé que el tamaño del mercado alemán alcance aproximadamente 1.110 millones de dólares en 2026, lo que equivale a alrededor del 4,9% de las ventas mundiales.

Asia Pacífico

Se espera que el tamaño del mercado de Asia Pacífico alcance una valoración de 4,74 mil millones de dólares para 2026. Se espera que Asia Pacífico crezca debido a factores como mostrar un fuerte crecimiento debido a un gran grupo de pacientes con cáncer, mejorar el acceso a la atención oncológica y aumentar el gasto en atención médica en China, Japón, Corea del Sur, Australia e India.

Mercado japonés de conjugados de fármacos y anticuerpos

Se estima que el mercado japonés en 2026 ascenderá a unos 1.540 millones de dólares, lo que representa aproximadamente el 6,8 % de los ingresos mundiales.

Mercado de conjugados de fármacos y anticuerpos de China

Se prevé que el mercado en China alcance los 1.540 millones de dólares en 2026, lo que representa aproximadamente el 6,8% de las ventas mundiales.

Mercado de conjugados de fármacos y anticuerpos de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 250 millones de dólares, lo que representa aproximadamente el 1,1% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que el crecimiento en las regiones de América Latina y Medio Oriente y África será más lento durante el período previsto. El crecimiento del mercado está impulsado por la creciente carga del cáncer, la creciente cobertura de atención médica privada y el creciente uso de medicamentos oncológicos especializados que respaldan la demanda de ADC. El mercado latinoamericano en 2026 se estima en alrededor de 870 millones de dólares.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 210 millones de dólares en 2026, lo que representa alrededor del 0,9% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida cartera de productos de ADC y colaboraciones estratégicas para contribuir al dominio del mercado de los jugadores

El mercado mundial de conjugados de fármacos con anticuerpos presenta un panorama competitivo semiconsolidado, con empresas farmacéuticas líderes como Daiichi Sankyo Company, Limited, AstraZeneca plc, Pfizer Inc., Gilead Sciences, Inc. y F. Hoffmann-La Roche Ltd dominando el mercado. Estos actores se están centrando en ampliaciones de etiquetas regulatorias, acuerdos de codesarrollo, adquisiciones y el desarrollo de canales de ADC de próxima generación para fortalecer sus posiciones en el mercado en cáncer de mama, cáncer urotelial, linfoma, cáncer de ovario y otros tumores sólidos.

- Por ejemplo, en octubre de 2025, GSK adquirió derechos globales exclusivos de un programa de conjugados anticuerpo-fármaco de Syndivia, fortaleciendo su línea de oncología con tecnología ADC de próxima generación para mejorar las opciones de tratamiento para pacientes con cáncer.

Otros participantes importantes incluyen AbbVie Inc., GSK plc, RemeGen, Astellas Pharma Inc. y Jiangsu Hengrui Pharmaceuticals Co., Ltd., entre otros. Estas empresas se están centrando en el lanzamiento de productos ADC, la comercialización regional,ensayo clínicoexpansión y asociaciones estratégicas para capturar oportunidades de crecimiento en el mercado global.

LISTA DE EMPRESAS CLAVE DE CONJUGADOS DE MEDICAMENTOS ANTICUERPOS PERFILADAS

- COMPAÑÍA DAIICHI SANKYO, LIMITADA(Japón)

- AstraZeneca(Reino Unido)

- Pfizer Inc.(A NOSOTROS.)

- Gilead Sciences, Inc. (EE. UU.)

- Hoffmann-La Roche Ltd.(Suiza)

- AbbVie Inc. (EE. UU.)

- GSK plc (Reino Unido)

- RemeGen (China)

- Astellas Pharma Inc. (Japón)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Gilead anunció un acuerdo para adquirir Tubulis, agregando su plataforma ADC de próxima generación y el candidato principal TUB-040, un ADC dirigido a NaPi2b para el cáncer de ovario y otros tumores sólidos.

- Abril de 2026:Eli Lilly acordó adquirir CrossBridge Bio, una empresa de ADC preclínica centrada en conjugados de fármaco y anticuerpo de doble carga, fortaleciendo la cartera de oncología de próxima generación de Lilly.

- Octubre de 2025:Boehringer Ingelheim y AimedBio firmaron un acuerdo de licencia y colaboración global para desarrollar una nueva terapia ADC dirigida a un marcador selectivo de tumores en múltiples cánceres.

- Abril de 2025:Pfizer anunció que presentaría nuevos datos en ASCO 2025, incluidos estudios que evalúan los ADC de vedotina en combinación con inhibidores de puntos de control inmunológico en entornos oncológicos.

- Mayo de 2024:AstraZeneca anunció planes para construir una instalación de fabricación de ADC de 1.500 millones de dólares en Singapur, su primer sitio de producción de ADC a escala comercial de extremo a extremo.

COBERTURA DEL INFORME

El análisis del mercado global de conjugados de fármacos con anticuerpos incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona una comprensión de factores esenciales, incluido el progreso tecnológico, las innovaciones de productos, el análisis de los proyectos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado global también proporciona un panorama competitivo en profundidad, que incluye información sobre la cuota de mercado y los perfiles de los actores activos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,76% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto/familia objetivo, clase de carga útil, indicación de enfermedad, vía de administración, usuario final y región |

| Por producto/familia objetivo |

|

| Por clase de carga útil |

|

| Por indicación de enfermedad |

|

| Por vía de administración |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 18.600 millones de dólares en 2025 y se prevé que alcance los 68.000 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 9.640 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,76% durante el período previsto de 2026-2034.

Por familia de productos/objetivo, se espera que el segmento de ADC dirigidos a HER2 lidere el mercado.

El aumento de las aprobaciones en tumores sólidos y cánceres hematológicos, la ampliación del uso de ADC en líneas de terapia anteriores y la sólida actividad de desarrollo clínico por parte de las principales compañías farmacéuticas están impulsando principalmente la expansión del mercado.

DAIICHI SANKYO COMPANY, LIMITED, AstraZeneca, Pfizer Inc., Gilead Sciences, Inc. y F. Hoffmann-La Roche Ltd son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.