Tamaño, participación y análisis del mercado de computación en la nube de Asia Pacífico, por tipo (nube pública, nube privada y nube híbrida), por servicio (infraestructura como servicio (IaaS), plataforma como servicio (PaaS) y software como servicio (SaaS)), por tipo de empresa (PYMES y grandes empresas), por industria (BFSI, TI y telecomunicaciones, gobierno, bienes de consumo y venta minorista, atención médica, manufactura y otros) y pronóstico regional, 2025-2032

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

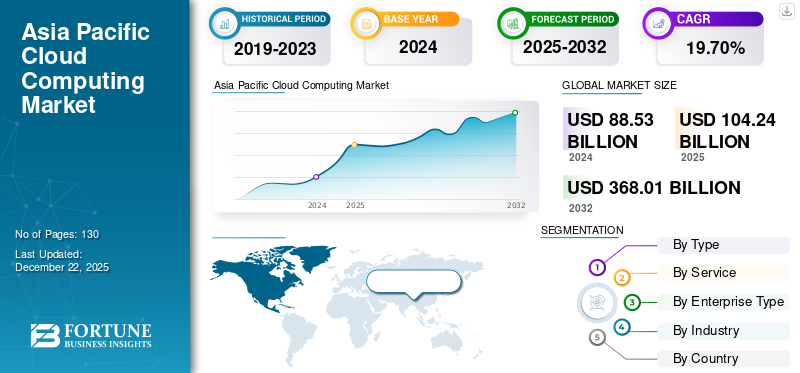

El tamaño del mercado de computación en la nube de Asia Pacífico se valoró en 88,53 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 104,24 mil millones de dólares en 2025 a 368,01 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 19,70% durante el período previsto.

La adopción de la computación en la nube en la región de Asia Pacífico está creciendo rápidamente a medida que las organizaciones se centran en la agilidad, la escalabilidad y la resiliencia digital. Los avances en tecnologías como la inteligencia artificial, el Internet de las cosas y el análisis de big data están alentando a empresas de todos los tamaños a trasladar sus operaciones a la nube. Este impulso se ve respaldado además por iniciativas gubernamentales que promueventransformación digitaly la necesidad de localización de datos.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de computación en la nube de Asia Pacífico

Expansión de las regiones de la nube e inversiones en hiperescaladoresser un motor clave para el crecimiento del mercado

La región de Asia y el Pacífico está siendo testigo de una expansión significativa de la infraestructura de la nube a medida que los principales proveedores de la nube profundizan su presencia en mercados clave. Los hiperescaladores globales están estableciendo activamente nuevas regiones de nube y centros de datos para satisfacer la creciente demanda de servicios de nube escalables, seguros y de baja latencia. Países como India, Singapur, Indonesia, Taiwán y Australia se han convertido en centros estratégicos debido a sus crecientes economías digitales, entornos regulatorios favorables y una creciente adopción empresarial de la nube.

- Asia-Pacífico tiene la mayor proporción de centros de datos globales con aproximadamente el 37%.

Conclusiones clave

- Se prevé que el mercado de computación en la nube de Asia Pacífico tendrá un valor de 368 010 millones de dólares en 2032.

- En la segmentación por tipo, la nube pública representa alrededor del 59,9% del mercado de computación en la nube de Asia Pacífico en 2024.

- En la segmentación por servicios, se proyecta que la infraestructura como servicio (IaaS) crezca a una tasa compuesta anual del 20,9% en el período previsto.

- En la segmentación por tipo de empresa, las Grandes Empresas representaron alrededor del 52,0% del mercado en 2024.

- El mercado de la computación en la nube en China valía 28.950 millones de dólares en 2024.

- En la segmentación por países, se proyecta que India crecerá a una tasa compuesta anual del 21,8% en el período previsto.

Factores de crecimiento de la computación en la nube de Asia Pacífico

Aumento del comercio electrónico y las iniciativas FinTech para impulsar el crecimiento del mercado

El rápido crecimiento de las industrias del comercio electrónico y FinTech en la región de Asia y el Pacífico es un factor importante que impulsa la demanda decomputación en la nubesoluciones. A medida que más consumidores adoptan las compras en línea y los servicios financieros digitales, las empresas deben asegurarse de que sus plataformas puedan administrar de manera eficiente grandes cantidades de datos, manejar picos repentinos de tráfico y brindar un servicio confiable e ininterrumpido. La infraestructura de la nube ofrece la flexibilidad y escalabilidad necesarias para satisfacer estas demandas, lo que permite a las empresas ampliar rápidamente su capacidad y responder a las fluctuaciones del mercado.

- Según Retail Asia, en 2023, la región de Asia y el Pacífico contribuyó con el 46% de las ventas minoristas en línea globales en valor y se proyecta que impulsará el 54% del crecimiento total de las ventas de comercio electrónico mundial entre 2023 y 2028.

Restricciones del mercado de computación en la nube de Asia Pacífico

La resistencia cultural y organizacional al cambio frena el crecimiento del mercado

La resistencia cultural y organizacional al cambio sigue siendo una barrera notable para la adopción de la nube en la región de Asia y el Pacífico, particularmente entre las industrias tradicionales y las instituciones del sector público. Muchas organizaciones siguen dependiendo de sistemas heredados y dudan en adoptar flujos de trabajo basados en la nube debido a hábitos operativos de larga data, una comprensión limitada de los beneficios de la transformación digital y preocupaciones sobre el desplazamiento de empleos o la interrupción del negocio.

Análisis de segmentación del mercado de computación en la nube de Asia Pacífico

Por tipo

Según el tipo, el mercado se divide en nube pública, nube privada y nube híbrida.

La nube pública continúa dominando el mercado, impulsada por su escalabilidad, menores costos iniciales y una creciente adopción en empresas de todos los tamaños. Mientras tanto, el segmento de la nube híbrida está ganando rápido impulso, a medida que las empresas buscan mayor flexibilidad, control de datos e integración perfecta entre los entornos locales y de nube, lo que lo convierte en el modelo de implementación de más rápido crecimiento en la región.

- Según Kinsta, a partir de 2024, el 33% de las aplicaciones empresariales en Australia estarán alojadas en la nube pública.

Por servicio

Basado en el servicio, el mercado se trifurca eninfraestructura como servicio (IaaS), plataforma como servicio (PaaS) y software como servicio (SaaS).

SaaS sigue siendo el segmento líder, impulsado por la creciente necesidad de aplicaciones asequibles basadas en suscripción que faciliten el trabajo remoto, mejoren la participación del cliente y agilicen las operaciones comerciales.

Al mismo tiempo, IaaS está experimentando la expansión más rápida, impulsada por crecientes inversiones en infraestructura digital, particularmente de nuevas empresas emergentes, empresas de tecnología y agencias gubernamentales que buscan escalar sus operaciones de manera eficiente y al mismo tiempo minimizar los gastos de capital.

Por tipo de empresa

Según el tipo de empresa, el mercado se segmenta en grandes empresas y pymes.

En Asia Pacífico, las grandes empresas de la región están liderando la adopción de la nube, enfocándose en construir una infraestructura sólida y escalable y aprovechando tecnologías sofisticadas nativas de la nube para impulsar la transformación digital. Mientras tanto, las pymes están aumentando rápidamente su uso de la nube, motivadas por la disponibilidad de soluciones en la nube más asequibles, flexibles y fáciles de usar que les permiten competir eficazmente en la economía digital.

- Según Communications Today, en 2024, el 90 % de las empresas de Asia Pacífico implementarán cargas de trabajo importantes en múltiples nubes públicas. En India, el 85% de las organizaciones han adoptado verdaderasnube híbridaentornos para una o más cargas de trabajo.

Por industria

Según la industria, el mercado se segmenta en BFSI, TI y telecomunicaciones, gobierno, bienes de consumo y venta minorista, atención médica, manufactura y otros.

El sector de TI y telecomunicaciones sigue siendo pionero en la adopción de la nube, aprovechando las tecnologías de la nube para mejorar las capacidades de la red, el manejo de datos y la innovación digital. Mientras tanto, la industria de la salud está expandiendo rápidamente su uso de la nube, impulsada por la creciente demanda de almacenamiento seguro de datos de pacientes, telemedicina y cumplimiento de la regulación regional.

Por país

Según la región, el mercado está segmentado en China, Japón, India, Corea del Sur, ASEAN, Oceanía y resto de Asia Pacífico.

China domina el mercado y posee la participación mayoritaria en el mercado de computación en la nube de Asia Pacífico. Dicho crecimiento se debe a su infraestructura digital bien establecida, el sólido apoyo gubernamental para la adopción de la nube y la integración generalizada de los servicios en la nube en industrias clave como la manufactura, las finanzas, el comercio electrónico y la industria.telecomunicaciones. El enfoque del país en proyectos de ciudades inteligentes, soberanía de datos e innovaciones nativas de la nube fortalece aún más su posición de liderazgo en la región.

- Según Cloud Computing News, en el tercer trimestre de 2023, China invirtió 9.200 millones de dólares en infraestructura en la nube, lo que representa más del 10% del gasto mundial en la nube durante ese período.

Al mismo tiempo, India está emergiendo como el mercado de más rápido crecimiento en Asia Pacífico y se espera que registre la tasa de crecimiento anual compuesta (CAGR) más alta en los próximos años. Este rápido crecimiento está impulsado por las aceleradas iniciativas de transformación digital del país, la expansión del ecosistema de startups y el aumento de las inversiones en la nube por parte de empresas y organismos gubernamentales.

- Por ejemplo, AWS planea invertir 8.300 millones de dólares en la infraestructura de la nube de Maharashtra para 2030, lo que respaldará un crecimiento del PIB de 15.300 millones de dólares y más de 81.000 puestos de trabajo.

Lista de empresas clave en el mercado de computación en la nube de Asia Pacífico

Alibaba Cloud, Huawei y Tencent se destacan como actores importantes en el mercado de computación en la nube de Asia Pacífico, conocidos por su amplia infraestructura, su fuerte enfoque en la soberanía de los datos y su profunda integración con las industrias locales. Estos proveedores líderes prestan servicios principalmente a grandes empresas y sectores gubernamentales, ofreciendo soluciones integrales en la nube diseñadas para cumplir con los estándares de seguridad y cumplimiento regionales.

Actores emergentes como Persistent Systems y Reliance Jio están ganando terreno rápidamente al dirigirse a las pymes y nuevas empresas con servicios de nube flexibles y escalables. Estas empresas están invirtiendo fuertemente en ampliar sucentro de datoshuella, desarrollando aplicaciones nativas de la nube y mejorando la confiabilidad del servicio para capturar una participación cada vez mayor del mercado de Asia Pacífico.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Nube de Alibaba(Porcelana)

- Tecnologías de computación en la nube de Huawei Co., Ltd(Porcelana)

- Nube Tencent (China)

- Sistemas persistentes(India)

- Confianza Jio(India)

- GMO Internet, Inc. (Japón)

- Grupo Sony (Japón)

- Samsung (Corea del Sur)

- LG Electronics (Corea del Sur)

- GoPomelo Co (Tailandia)

- Compañía Cloud HM (Tailandia)

- Barra (Tailandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:NTT DATA se ha asociado con Finastra para expandir sus servicios de préstamos basados en la nube en Asia Pacífico (APAC), Medio Oriente, África y América Latina (LATAM). La colaboración tiene como objetivo mejorar la escalabilidad, la automatización y la eficiencia operativa de las instituciones financieras. NTT DATA gestionará el ciclo de vida de la aplicación de la plataforma de préstamos en la nube de Finastra, ayudando a acelerar las implementaciones y mejorar el rendimiento.

- Julio de 2025:Palo Alto Networks amplió su infraestructura de nube en la región de Asia Pacífico y Japón, incluidos India, Japón, Singapur y Australia, para fortalecer la ciberseguridad y cumplir con los requisitos de residencia de datos locales. En el centro de esta expansión se encuentra el lanzamiento de Prisma Access Browser 2.0, que proporciona navegación segura tanto en dispositivos personales como de la empresa utilizando principios de seguridad Zero Trust.

COBERTURA DEL INFORME

El informe de mercado ofrece un examen detallado de la industria de la nube de la región, centrándose en las tendencias del mercado, actualizaciones de políticas y actividades estratégicas clave como colaboraciones, fusiones y medidas de soberanía de datos. Destaca los desarrollos emergentes, incluido el impulso a soluciones en la nube respetuosas con el medio ambiente, el crecimiento del mercado de computación en la nube de Asia Pacífico en la adopción de la nube soberana y los avances en inteligencia artificial y tecnologías de computación de vanguardia. El informe también evalúa cómo estos factores influyen en la demanda de servicios en la nube y proporciona un análisis competitivo de los principales hiperescaladores globales junto con los proveedores regionales de servicios en la nube.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 19,70% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por servicio

|

|

|

Por tipo de empresa

|

|

|

Por industria

|

|

|

Por país

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado valía 88,53 mil millones de dólares en 2024.

Se espera que el mercado muestre una tasa compuesta anual del 19,70% durante el período previsto.

Por industrias, el segmento de TI y telecomunicaciones liderará el mercado.

Alibaba Cloud, Huawei Cloud, Persistent Systems y GMO Internet son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 130

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados