Tamaño del mercado del reloj atómico, participación, industria y análisis de la guerra entre Rusia y Ucrania, por plataforma (sistemas de satélite, estaciones de referencia y control terrestre, aviones y vehículos aéreos no tripulados, sistemas de guía de armas y misiles, sistemas navales y centros de datos y redes de comando de defensa), por tecnología (relojes atómicos de rubidio (Rb), máseres de hidrógeno, estándares de haz de cesio, relojes atómicos pulsados con bombeo óptico (POP), relojes atómicos a escala de chip y relojes atómicos ópticos Relojes), por estabilidad de frecuencia (estabi

INFORMACIÓN CLAVE DEL MERCADO

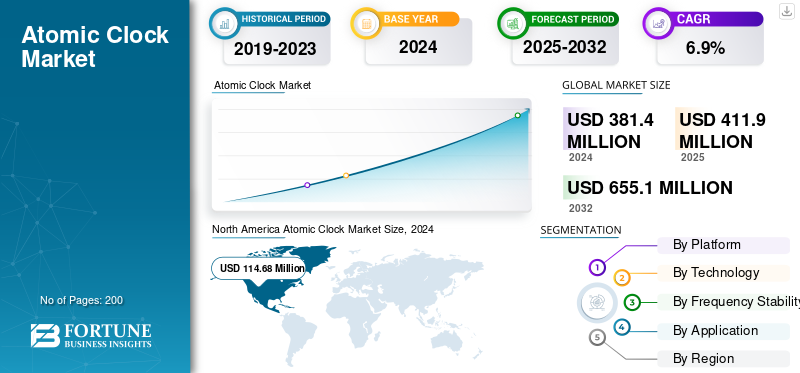

El tamaño del mercado mundial del reloj atómico se valoró en 411,9 millones de dólares en 2025. Se prevé que el mercado crezca de 444,9 millones de dólares en 2026 a 721,2 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,20% durante el período previsto. América del Norte dominó el mercado de relojes atómicos con una cuota de mercado del 29,90% en 2025.

El mercado está evolucionando rápidamente debido a la creciente necesidad de una sincronización precisa en entornos de combate sin GNSS y sincronizados con datos. Los programas de modernización militar enfatizan las capacidades seguras de PNT en sistemas autónomos, plataformas de misiles y constelaciones de comunicaciones espaciales. Los relojes atómicos miniaturizados, en particular los CSAC y las variantes avanzadas de rubidio, permiten la sincronización a nivel de campo con un bajo consumo de energía. Mientras tanto, la investigación y el desarrollo de relojes atómicos cuánticos y ópticos está ganando terreno para futuras misiones espaciales y de larga duración. La trayectoria del mercado se define por la convergencia de la resiliencia, la miniaturización y la autonomía, lo que convierte la sincronización atómica de un componente de fondo en un facilitador de defensa de primera línea.

Los participantes clave incluyen Microchip Technology Inc., Orolia (Safran), Oscilloquartz (ADVA Optical Networking), Frequency Electronics Inc., Excelitas Technologies, Spectratime, Stanford Research Systems y AccuBeat Ltd. Estos actores se centran en soluciones de relojes atómicos robustos y miniaturizados para cargas útiles satelitales, radios tácticas y sistemas de navegación. Varias empresas colaboran con agencias de defensa nacionales y centros de investigación cuántica para mejorar la estabilidad del reloj óptico y la tolerancia a la radiación. Los entrantes emergentes en Asia, particularmente en Japón, India y China, están desarrollando módulos de temporización atómica autóctonos para reducir la dependencia de las importaciones y fortalecer la infraestructura de defensa soberana.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL RELOJ ATÓMICO

- Tamaño del mercado en 2025: 411,9 millones de dólares

- Tamaño del mercado en 2026: 444,9 millones de dólares

- Tamaño del mercado previsto para 2034: 721,2 millones de dólares

- CAGR: 6,20% de 2026 a 2034

- América del Norte dominó el mercado de relojes atómicos con una participación del 29,90% en 2025.

- Se prevé que el segmento de sistemas satelitales lidere con una participación de mercado del 31,07% en 2026.

- Se espera que el segmento de relojes atómicos de rubidio (Rb) tenga una participación de mercado del 36,42% en 2026.

América del norte

América del Norte generó 122,99 millones de dólares en 2025, impulsados por la modernización de la defensa, las iniciativas de resiliencia de los GNSS y las inversiones en infraestructura de sincronización avanzada.

Europa

Europa tenía una cuota de mercado del 21,30% en 2025, beneficiándose de los proyectos de navegación por satélite y los esfuerzos autóctonos de desarrollo del reloj atómico.

Asia Pacífico

Asia Pacífico representó el 27,40% de los ingresos globales en 2025, respaldado por la expansión de los programas de navegación por satélite y el aumento de las inversiones en el espacio de defensa.

A NOSOTROS.

Se prevé que el mercado alcance los 121,66 millones de dólares en 2026, respaldado por programas PNT independientes de GNSS, proyectos de defensa y despliegues de satélites.

Japón

Se espera que el mercado alcance los 29,85 millones de dólares en 2026, impulsado por inversiones en sistemas de navegación por satélite y tecnologías avanzadas de sincronización.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania acelera la demanda de sistemas de cronometraje sincronizados localmente y resistentes a GNSS

El conflicto Rusia-Ucrania ha redefinido cómo las naciones perciben la seguridad en el momento oportuno en la guerra moderna. Mientras ambas partes participan en extensas interferencias y suplantaciones de GNSS, las agencias de defensa globales ahora están dando prioridad a sistemas de reloj atómico a bordo resilientes para mantener la precisión de PNT (Posicionamiento, Navegación y Timing) bajo condicionesguerra electrónicacondiciones. La guerra puso de manifiesto que la dependencia de señales de satélites externos hace que las fuerzas sean vulnerables a las perturbaciones. En consecuencia, los miembros de la OTAN y los países europeos vecinos han acelerado la adopción de relojes atómicos a escala de chip (CSAC), estándares de rubidio e infraestructuras de sincronización terrestre para mantener la sincronización operativa en las zonas en disputa. Ha aumentado la demanda de sistemas de temporización desplegables e independientes de GNSS en guías de misiles, drones ISR y redes de comunicaciones. El conflicto también impulsó la diversificación lejos de los proveedores rusos, y la producción se desplazó hacia los fabricantes estadounidenses, franceses, japoneses e israelíes, lo que impulsó un reequilibrio estructural del panorama de la tecnología de sincronización de defensa.

TENDENCIAS DEL MERCADO DEL RELOJ ATÓMICO

Transición hacia relojes miniaturizados sincronizados en red para acentuar la tendencia del mercado

La tendencia dominante que está dando forma al mercado de relojes atómicos es el cambio hacia la miniaturización, los CSAC optimizados para SWaP y los ecosistemas de temporización sincronizados en red. Las fuerzas armadas están incorporando relojes atómicos directamente en equipos de radio, drones, buscadores de misiles y sistemas terrestres autónomos desplegables sobre el terreno para mantener la precisión cuando las señales GNSS se ven comprometidas. Paralelamente, el despliegue de relojes atómicos espaciales está aumentando considerablemente, y las constelaciones de satélites LEO integran variantes de rubidio y cesio para comunicaciones seguras y navegación resiliente. Otra tendencia clave es la convergencia de la sincronización atómica con la detección cuántica y la estabilización del reloj basada en IA, lo que permite una mejor predicción de frecuencia y compensación de deriva. El ecosistema más amplio se está moviendo hacia redes de temporización distribuidas, donde múltiples relojes atómicos portátiles se sincronizan a través de arquitecturas de malla resistentes. Esto reduce las fallas de sincronización de un solo punto y mejora la precisión del ataque coordinado o la vigilancia. En general, la tendencia es una clara evolución desde referencias de tiempo voluminosas y centralizadas hacia nodos de sincronización de precisión ágiles, seguros y desplegables en el borde.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de capacidades PNT seguras y resistentes a GNSS para impulsar el crecimiento del mercado

Un impulsor principal del mercado de relojes atómicos es la creciente necesidad de capacidades PNT seguras y resilientes en todos los dominios militares: aéreo, espacial, terrestre y marítimo. La guerra moderna depende cada vez más de datos sincronizados y de la fusión de sensores, donde una deriva de microsegundos puede comprometer el ISR, la localización de objetivos o las comunicaciones cifradas. Los relojes atómicos proporcionan esta estabilidad y son indispensables paraGNSSarquitecturas de respaldo y sistemas de navegación espaciales. A medida que las tácticas adversas de guerra electrónica se vuelven más sofisticadas, los países están dando prioridad a la independencia de los GNSS mediante el despliegue de referencias de temporización atómica localizadas. Las iniciativas de modernización de la defensa en Estados Unidos, India, Reino Unido y Japón exigen la integración de CSAC y relojes de rubidio en sistemas de campo y plataformas LEO. La aparición de sistemas de relojes híbridos que combinan sincronización de cuarzo, rubidio y CSAC amplifica aún más la adopción. La convergencia de la estabilización temporal espacial, cuántica y de la IA está amplificando la demanda, posicionando a los relojes atómicos como la piedra angular de la infraestructura de defensa de próxima generación.

RESTRICCIONES DEL MERCADO

Alta complejidad de producción y barreras de costos para obstaculizar el crecimiento del mercado

A pesar de la creciente demanda, la participación de mercado del reloj atómico enfrenta restricciones notables derivadas de la complejidad de la fabricación, los costos y las limitaciones de la cadena de suministro. La fabricación de estándares de rubidio o cesio de alta estabilidad exige entornos ultralimpios, ópticas de precisión y sistemas de vacío, lo que limita la escalabilidad y la diversidad de proveedores. Los CSAC, aunque miniaturizados, siguen siendo costosos debido a la precisión de la microfabricación, lo que limita su adopción en programas sensibles a los costos o pequeños contratos de defensa. La dependencia de la cadena de suministro de materiales especializados (por ejemplo, isótopos de rubidio y cuarzo apto para vacío) expone aún más las vulnerabilidades, particularmente bajo tensiones geopolíticas. Además, las regulaciones de exportación y los controles ITAR obstaculizan las colaboraciones internacionales y las ventas transfronterizas, restringiendo el despliegue global. Otra limitación es el largo ciclo de calificación para dispositivos de cronometraje espacial o de defensa, que a menudo se extiende de 3 a 5 años antes de la certificación de campo. Combinadas, estas limitaciones ralentizan la adopción, disuaden a nuevos participantes y preservan el dominio de unos pocos proveedores de alta capacidad, creando cuellos de botella estructurales para satisfacer la demanda global en rápido crecimiento.

OPORTUNIDADES DE MERCADO

Sistemas PNT independientes de GNSS e iniciativas de temporización cuántica para acentuar el crecimiento del mercado

La mayor oportunidad reside en la transición global hacia arquitecturas PNT independientes de GNSS, impulsada por mandatos de resiliencia de defensa y modernización de satélites comerciales. Los países están invirtiendo activamente en redes de temporización terrestre, satélites de navegación soberanos e investigación y desarrollo de relojes cuánticos para lograr una autonomía estratégica. Las tecnologías de celosía óptica y de reloj de átomos fríos, que alguna vez estuvieron confinadas a los laboratorios, ahora están ingresando a prototipos de grado militar con magnitudes de estabilidad superiores a las de los sistemas de rubidio o cesio. Estados Unidos, Reino Unido y Japón están asignando miles de millones a investigación y desarrollo sobre temporización cuántica a través de DARPA y programas espaciales nacionales. India y Francia están financiando instalaciones locales de relojes atómicos para programas de misiles y satélites. Los entrantes aeroespaciales privados, incluidos los de los sectores NewSpace, también representan nuevos compradores: incorporan relojes de precisión en cubesats para marcar el tiempo de observación de la Tierra y datos ISR. Ahora que la negación del GNSS se está convirtiendo en un elemento definitorio de la guerra moderna, la oportunidad se extiende más allá de la defensa paratelecomunicaciones, redes eléctricas y redes financieras, todas ellas buscando referencias atómicas locales ultraestables para sostener las operaciones de forma aislada.

DESAFÍOS DEL MERCADO

Equilibrar la optimización SWaP con la ultraestabilidad son los principales desafíos del mercado

El desafío clave para el crecimiento del mercado de relojes atómicos es equilibrar la miniaturización (SWaP-C) con la estabilidad de frecuencia a largo plazo y la tolerancia a la radiación. A medida que los sistemas de defensa migran a plataformas más pequeñas, vehículos aéreos no tripulados, nanosatélites y módulos C2 portátiles, los diseñadores se enfrentan a compensaciones entre tamaño, consumo de energía y precisión. Los CSAC actuales, aunque compactos, no pueden igualar la estabilidad de los relojes ópticos o de cesio de laboratorio. Lograr un rendimiento de nivel cuántico dentro de unidades desplegables sobre el terreno exige avances enfotónicaintegración, celdas atómicas sin vacío y corrección de deriva basada en IA. Además, el endurecimiento por radiación de componentes ópticos para el espacio sigue siendo un obstáculo tecnológico. No existe una certificación de grado de defensa universalmente aceptada para los CSAC, lo que genera brechas de interoperabilidad entre sistemas. Por último, la escasez de talento en física de temporización atómica y cuántica limita la velocidad de la innovación. Superar estos desafíos requiere una colaboración multinacional entre centrales de defensa, laboratorios de investigación cuántica y fabricantes de semiconductores para producir soluciones de reloj atómico escalables, robustas y de próxima generación.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

Las crecientes constelaciones LEO y MEO impulsan el crecimiento del segmento de sistemas satelitales

Por plataforma, el mercado se segmenta en sistemas satelitales, estaciones de referencia y control terrestre, aviones y vehículos aéreos no tripulados, sistemas de guía de armas y misiles, sistemas navales y defensa.centros de datosy redes de mando.

El segmento de sistemas satelitales capturó la mayor participación del mercado en 2024 y se prevé que domine con una participación de mercado del 31,07% en 2026. La demanda de sistemas satelitales está aumentando a medida que los países amplían las constelaciones LEO y MEO para comunicaciones, ISR y navegación. Cada satélite requiere relojes atómicos a bordo de alta estabilidad para la sincronización y la integridad de la señal. Las misiones comerciales y de defensa ahora dan prioridad a los módulos de temporización de baja deriva y resistentes a la radiación para garantizar la confiabilidad en órbita y las operaciones espaciales autónomas.

Se espera que el segmento de aviones y vehículos aéreos no tripulados crezca a una tasa compuesta anual del 8,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

La creciente adopción de relojes de rubidio para precisión y confiabilidad de grado de defensa impulsa el crecimiento del segmento

El segmento de tecnología se clasifica en relojes atómicos de rubidio (Rb), máseres de hidrógeno, estándares de haz de cesio, relojes atómicos de bombeo óptico pulsado (POP), relojes atómicos a escala de chip (CSAC) y relojes atómicos ópticos (emergentes).

En 2024, el segmento de relojes atómicos de rubidio (Rb) dominó al capturar la mayor participación de mercado y se prevé que domine con una participación del 36,42% en 2026. Estos relojes atómicos tienen una fuerte demanda para guía de misiles.Radary cargas útiles de satélites militares, que ofrecen un equilibrio superior entre estabilidad, tamaño y costo. Su confiabilidad comprobada y su tamaño compacto los hacen ideales para entornos aeroespaciales hostiles donde la precisión de frecuencia a largo plazo y el bajo mantenimiento son fundamentales.

Se espera que el segmento de relojes atómicos de bombeo óptico pulsado (POP) crezca a una tasa compuesta anual del 7,8% durante el período previsto.

Por estabilidad de frecuencia

Las plataformas de defensa que requieren tiempos más estrictos para entornos hostiles impulsan el crecimiento del segmento

El segmento de estabilidad de frecuencia se clasifica en relojes ópticos de estabilidad ultra alta, alta estabilidad, estabilidad media/resistentes y prototipos/experimentales.

El segmento de estabilidad media/reforzado capturó la mayor cuota de mercado en 2025 y dominará en 2026 con una cuota de mercado del 36,91%. La estabilidad media y los relojes atómicos robustos son testigos de la demanda de los sistemas de campo de batalla, navales y aeroespaciales que operan bajo temperaturas, golpes y vibraciones extremas. Estos relojes brindan coherencia operativa y sincronización segura entre unidades de comando móviles, drones y sistemas EW donde la durabilidad y la precisión moderada superan a los modelos de laboratorio de costo ultra alto.

Se espera que el segmento de alta estabilidad crezca a una tasa compuesta anual del 7,2% durante el período previsto.

Por aplicación

El segmento GNSS domina debido a la creciente demanda de sistemas de posicionamiento seguros y resistentes

Por aplicación, el mercado se clasifica en navegación por satélite (GNSS), guerra electrónica (EW) e inteligencia de señales (SIGINT), sistemas de comunicación y comando, sistemas de radar, aumento de sistemas de navegación inercial (INS), exploración espacial y misiones científicas, y metrología y calibración de defensa.

El segmento de navegación por satélite (GNSS) liderará el mercado con una cuota de mercado del 30,65 % y alcanzará la mayor cuota de mercado en 2026. La demanda del segmento de navegación por satélite (GNSS) está aumentando a medida que los ejércitos y las agencias aeroespaciales se enfrentan a amenazas de interferencia y suplantación de identidad. Los relojes atómicos integrados en los satélites y receptores GNSS garantizan la continuidad de la señal y la precisión posicional en entornos degradados, formando la columna vertebral de las redes soberanas e independientes de navegación y temporización de GNSS en todo el mundo.

ElSistemas de navegación inercial (INS)Se espera que el segmento de aumento crezca a una tasa compuesta anual del 7,8% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DEL RELOJ ATÓMICO

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Atomic Clock Market Size, 2026 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte estaba valorado en 122,99 millones de dólares en 2025, capturando el 29,90% de los ingresos globales, y se estima que alcanzará los 131,89 millones de dólares en 2026. La demanda de la región está impulsada por programas de modernización de la defensa a gran escala, actualizaciones de la navegación por satélite e iniciativas de resiliencia de los GNSS. Las agencias gubernamentales y las organizaciones de defensa continúan invirtiendo en tecnologías avanzadas de reloj atómico para fortalecer las comunicaciones seguras, los sistemas de inteligencia y la infraestructura de sincronización de precisión. Se prevé que el mercado estadounidense alcance los 121,66 millones de dólares en 2026, respaldado por programas de posicionamiento, navegación y temporización (PNT) independientes de GNSS, proyectos de defensa avanzada y despliegues de satélites en expansión.

Europa

En 2025, Europa poseía el 21,30 % del mercado mundial, alcanzando una valoración de 87,60 millones de dólares, y se prevé que crezca hasta los 92,50 millones de dólares en 2026. El crecimiento regional está respaldado por iniciativas de navegación por satélite, mejoras de la infraestructura de sincronización y mayores inversiones en colaboración entre defensa y espacio. Los países de toda Europa continúan centrándose en el desarrollo de relojes atómicos autóctonos y tecnologías de cronometraje de próxima generación para reducir la dependencia de los sistemas externos de navegación y sincronización. Se prevé que el mercado del Reino Unido alcance los 21,53 millones de dólares en 2026, mientras que se espera que Alemania alcance los 19,28 millones de dólares.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 113,00 millones de dólares en 2025, lo que representa el 27,40% de los ingresos totales del mercado, y se prevé que alcance los 125,30 millones de dólares en 2026. El crecimiento está impulsado por la expansión de los programas de navegación por satélite, las iniciativas autóctonas de fabricación de relojes atómicos y el aumento de las inversiones en tecnologías espaciales y de defensa. Los gobiernos de toda la región están dando prioridad a la investigación y el desarrollo de sistemas avanzados de sincronización utilizados en cargas útiles de satélites, guía de misiles y comunicaciones seguras. Se prevé que el mercado de China alcance los 47,80 millones de dólares en 2026, mientras que se espera que Japón e India alcancen los 29,85 millones de dólares y los 21,88 millones de dólares, respectivamente.

Resto del mundo

El mercado del resto del mundo generó 88,30 millones de dólares en 2025, lo que contribuyó con el 21,43% a los ingresos del mercado global, y se prevé que crezca a 95,20 millones de dólares en 2026. La demanda está aumentando en Medio Oriente, África y América Latina debido a las crecientes inversiones en modernización de la defensa, infraestructura de comunicación segura, programas aeroespaciales y tecnologías basadas en satélites. Los países de estas regiones están adoptando cada vez más soluciones avanzadas de reloj atómico para mejorar la autonomía operativa, la precisión de la navegación y las capacidades seguras de sincronización de la hora.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Líderes establecidos en defensa y temporización espacial que dan forma al futuro de la tecnología del reloj atómico

El mercado de relojes atómicos está concentrado en un grupo de actores altamente especializados centrados en mejorar la precisión de la sincronización, la miniaturización y la resiliencia de los GNSS. Estos incluyen Microchip Technology Inc. (EE.UU.), Safran (Francia), Leonardo S.p.A. (Italia), AccuBeat Ltd. (Israel), Oscilloquartz (Suiza), Stanford Research Systems (EE.UU.), Meinberg GmbH & Co. KG (Alemania), IQD Frequency Products (Reino Unido) y CETC – China Electronics Technology Group (China). Estas empresas están impulsando tecnologías de reloj atómico a escala de rubidio, cesio y chips para aplicaciones en satélites, comunicaciones de defensa y sistemas de navegación con misiles, lo que permite a los países lograr operaciones sincronizadas, seguras y independientes del GNSS en entornos electrónicos en disputa.

LISTA DE EMPRESAS CLAVE DE RELOJES ATÓMICOS PERFILADAS

- Microchip Technology Inc.(A NOSOTROS.)

- Safran(Francia)

- Leonardo S.p.A.(Italia)

- AccuBeat Ltd. (Israel)

- Oscilocuarzo(Suiza)

- Sistemas de investigación de Stanford (EE. UU.)

- Meinberg GmbH & Co. KG (Alemania)

- Productos de frecuencia IQD (Reino Unido)

- CETC – Grupo de Tecnología Electrónica de China (China)

- Organización de Investigación Espacial de la India (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025 -El Observatorio de Hong Kong (HKO) y el Centro Nacional de Servicio Horario (NTSC) de la Academia de Ciencias de China formalizaron su acuerdo de cooperación inicial en la sede de HKO. Su objetivo es mejorar la colaboración en la medición del tiempo, el cronometraje y los servicios horarios, junto con el intercambio de experiencias y tecnologías relevantes.

- Septiembre 2024 -El gobierno australiano está adquiriendo relojes atómicos ópticos cuánticos de QuantX Labs, ubicados en Adelaida, para proporcionar capacidades de sincronización y navegación de posición (PNT) para las Fuerzas de Defensa Australianas (ADF). Dos contratos por un total de 2,7 millones de dólares permitirán a los socios de AUKUS mejorar las capacidades de PNT, respaldando así mejores ventajas en la toma de decisiones y una mayor conciencia del dominio marítimo, que son objetivos esenciales descritos en el Pilar II de AUKUS.

- Septiembre 2024 -QuantX Labs, una empresa australiana de tamaño mediano, anunció sus primeras ventas de relojes atómicos ópticos de última generación, consiguiendo dos contratos del Departamento de Defensa con la Commonwealth de Australia por un valor de más de 2,7 millones de dólares en total.

- Abril 2024 -ColdQuanta, líder en el ecosistema cuántico global, ha anunciado una colaboración con LocatorX, la empresa de seguimiento de ubicación más innovadora del mundo, para mejorar el desarrollo de relojes atómicos. Esta alianza estratégica permitirá a ambas empresas abordar en colaboración un espectro más amplio de aplicaciones de relojes atómicos mediante la integración del excepcional equipo y la tecnología de ColdQuanta con los relojes atómicos rentables, compactos y de bajo consumo de LocatorX.

- marzo 2024 -La Agencia Espacial Europea (ESA), en representación de la Comisión Europea, ha firmado un contrato por valor de 13 millones de dólares con Leonardo S.p.A (Italia) y el Istituto Nazionale di Ricerca Metrologica para crear y promover una nueva tecnología de reloj atómico ultrapreciso destinada al sistema Galileo.

COBERTURA DEL INFORME

El informe de investigación sobre la expansión del mercado del reloj atómico proporciona un análisis en profundidad identificando empresas clave, categorías de productos y aplicaciones principales dentro de la industria. Además, el informe destaca las tendencias del mercado y novedades notables en este campo. Junto con los aspectos antes mencionados, el informe incluye varios factores que han contribuido al rápido crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,20% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por tecnología

|

|

|

Por estabilidad de frecuencia

|

|

|

Por aplicación

|

|

|

Por geografía América del Norte (por plataforma, tecnología, estabilidad de frecuencia y aplicación)

Europa (por plataforma, tecnología, estabilidad de frecuencia y aplicación)

Asia Pacífico (por plataforma, tecnología, estabilidad de frecuencia y aplicación)

Resto del mundo (por plataforma, tecnología, estabilidad de frecuencia y aplicación)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 411,9 millones de dólares en 2025 y se estima que alcanzará los 721,2 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 6,20% durante el período de proyección (2026-2034).

Por tecnología, el segmento de relojes atómicos de rubidio (Rb) lidera el mercado mundial.

Los sistemas satelitales son el subsegmento líder del mercado global.

Microchip Technology Inc. (EE.UU.), Safran (Francia), Leonardo S.p.A. (Italia), AccuBeat Ltd. (Israel), Oscilloquartz (Suiza) y Stanford Research Systems (EE.UU.) son algunas de las empresas líderes.

Se prevé que América del Norte capte la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.