Tamaño del mercado de genéricos autorizados, participación y análisis de la industria, por área de terapia (cardiovascular, del sistema nervioso central, antiinfecciosos, oncología y cuidados de apoyo, endocrinos y metabólicos, respiratorios y otros), por vía de administración (oral, parenteral, tópica, inhalación y otros), por canal de distribución (farmacias minoristas, farmacias hospitalarias, farmacias en línea y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de genéricos autorizados y perspectivas futuras

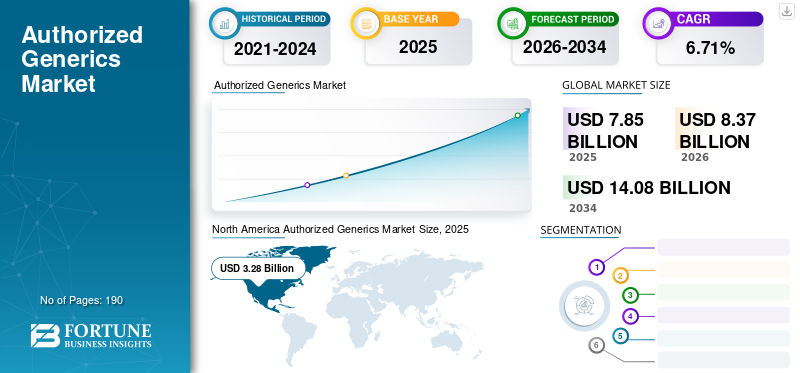

El tamaño del mercado de genéricos autorizado se valoró en 7.850 millones de dólares en 2025. Se prevé que el mercado crezca de 8.370 millones de dólares en 2026 a 14.080 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,71% durante el período previsto. América del Norte dominó el mercado de genéricos autorizados con una cuota de mercado del 41,78% en 2025.

El mercado está preparado para un crecimiento constante a medida que las compañías farmacéuticas adoptan cada vez más genéricos autorizados como estrategia de gestión del ciclo de vida farmacéutico después de que los medicamentos de marca pierdan exclusividad. Esta estrategia ayuda a las empresas a proteger parte de su volumen de recetas y, al mismo tiempo, ofrece una reducción de los costes sanitarios. Esto da como resultado un mejor acceso para los pacientes y ofrece opciones de tratamiento más asequibles. Además, la creciente presión de los precios en sectores farmacéuticos maduros está alentando a numerosas empresas originales y socios genéricos a ampliar estos lanzamientos a terapias de alto valor. Como resultado, el mercado se está desarrollando como un puente comercialmente significativo entregenéricos de marca.

- Por ejemplo, en marzo de 2026, Hikma Pharmaceuticals PLC, junto con su filial de propiedad absoluta Hikma Pharmaceuticals USA Inc., lanzaron una versión genérica autorizada de Nucynta ER (tapentadol) de liberación prolongada para sus pacientes estadounidenses.

Además, los principales actores de la industria de la salud, como Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG y Pfizer Inc, están ampliando sus ofertas en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE GENÉRICOS AUTORIZADOS

El creciente uso de genéricos autorizados como estrategia de gestión del ciclo de vida es una tendencia destacada del mercado

Una tendencia global destacada en el mercado es el creciente uso de genéricos autorizados como estrategia de gestión del ciclo de vida. A medida que los fabricantes de medicamentos de marca buscan diferentes formas de proteger los ingresos tras la pérdida de exclusividad, la alternativa de los genéricos autorizados va en aumento. Las empresas introducen una versión genérica autorizada de su propio producto de marca. Esto puede ayudar a retener parte del mercado que, de otro modo, pasaría completamente a manos de competidores genéricos independientes. Estas estrategias de desarrollo les ayudan a defender los volúmenes de recetas, mantener relaciones con los pagadores y los canales farmacéuticos y responder más eficazmente a la demanda sensible a los precios, lo que las convierte en una importante herramienta comercial al tiempo que mejoran la asequibilidad en categorías de medicamentos maduras. Para enfatizar estas ventajas, muchas empresas se están centrando en numerosos lanzamientos de genéricos autorizados seguidos de la pérdida del período de exclusividad del medicamento.

- Por ejemplo, en octubre de 2025, Lupin Limited lanzó una versión genérica autorizada de Ravicti (fenilbutirato de glicerol) líquido oral, 1,1 g/ml, en los EE. UU. El líquido oral de fenilbutirato de glicerol, 1,1 g/ml está indicado para el tratamiento crónico de pacientes con trastornos del ciclo de la urea (UCD) que no pueden controlarse mediante restricción de proteínas en la dieta y/oaminoácidosuplementación sola.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de medicamentos recetados de menor costo está impulsando el crecimiento del mercado

La creciente demanda de medicamentos recetados de menor costo está impulsando el crecimiento del mercado de genéricos autorizados. Los sistemas de salud están bajo una presión continua para reducir el gasto en tratamiento, lo que alimenta la demanda. Cuando los medicamentos de marca pierden exclusividad, los genéricos autorizados permiten a las empresas introducir el mismo medicamento aprobado a un precio más bajo, lo que mejora la asequibilidad. Esto crea una sólida propuesta de valor en áreas terapéuticas maduras donde la sensibilidad a los costos es alta y la demanda de tratamientos a largo plazo se mantiene estable. Como resultado, la creciente preferencia por medicamentos equivalentes de marca más asequibles está respaldando una adopción más amplia de genéricos autorizados en todo el mercado. Además, las empresas clave se están centrando en las aprobaciones regulatorias y el lanzamiento de nuevos productos para fortalecer su posición en el mercado.

- Por ejemplo, en junio de 2024, Teva Pharmaceuticals, Inc., lanzó un genérico autorizado de Victoza1 (inyección de liraglutida de 1,8 mg) en los EE. UU. El desarrollo fortaleció la compleja cartera de genéricos de la empresa.

RESTRICCIONES DEL MERCADO

La rápida erosión de los precios en las categorías de medicamentos sin patente limita el crecimiento del mercado

Una restricción clave en el mercado es el atractivo comercial limitado en categorías con precios erosionados. Cuando múltiples versiones de menor costo de una molécula ingresan al mercado, los precios pueden bajar rápidamente, lo que reduce la rentabilidad tanto para los participantes genéricos autorizados vinculados a la marca como para otros participantes genéricos. A medida que los márgenes se estrechan, los fabricantes pueden volverse más selectivos sobre qué productos lanzan o continúan apoyando, especialmente en categorías maduras con intensa competencia de precios. Esto puede debilitar los incentivos a la oferta, reducir la expansión de la cartera y, en última instancia, restringir el ritmo de crecimiento general del mercado.

- Por ejemplo, en julio de 2024, Fierce Pharma informó que los aranceles farmacéuticos afectaban de manera desproporcionada a los fabricantes de medicamentos genéricos, ya que la industria tiene muy poca flexibilidad de precios y una resiliencia limitada de la cadena de suministro. El artículo señala que los genéricos operan con márgenes reducidos, por lo que la presión adicional sobre los costos puede debilitar la sostenibilidad del mercado y alterar el suministro.

OPORTUNIDADES DE MERCADO

La pérdida de exclusividad de los medicamentos de marca crea nuevas oportunidades de crecimiento para el mercado

El mercado está siendo testigo de nuevas oportunidades de crecimiento a medida que un número cada vez mayor de medicamentos de marca están llegando al final de su período de patente o exclusividad. Cuando esto sucede, las empresas originales buscan formas de retener una parte de su volumen de prescripciones y presencia comercial en lugar de perder el mercado por completo ante competidores genéricos independientes. Los genéricos autorizados les ayudan a lograr esto al permitir que el mismo producto aprobado se venda a un precio más bajo bajo una etiqueta sin marca, lo que mejora la asequibilidad y al mismo tiempo extiende la vida comercial del producto. Como resultado, la próxima pérdida de exclusividad en importantes áreas terapéuticas está abriendo nuevas oportunidades para que las empresas amplíen las carteras de genéricos autorizados y fortalezcan las estrategias de ingresos posteriores a la exclusividad.

- Por ejemplo, en mayo de 2022, GSK plc lanzó un genérico autorizado de Flovent HFA (propionato de fluticasona), un tratamiento inhalado para el asma. El AG es un producto igual a la marca. Se puso a disposición de los pacientes a través de otra empresa (Prasco) cuando el producto de marca llegó al final de su vida útil. Estos acontecimientos impulsan el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Fuerte competencia de precios posterior a la exclusividad que desafía la rentabilidad del mercado a largo plazo

Un desafío importante del mercado es la fuerte competencia de precios posterior a la exclusividad. Un genérico autorizado compite no sólo con el producto de marca original sino también con fabricantes de genéricos independientes y precios de canal agresivos. Esto reduce los ingresos por receta, reduce la rentabilidad y dificulta que las empresas sigan ampliando sus carteras de genéricos autorizados en todas las moléculas elegibles. Como resultado, los fabricantes tienden a seguir siendo selectivos, lo que limita el ritmo general de crecimiento del mercado.

- Por ejemplo, en junio de 2025, un artículo de Health Affairs Forefront titulado “La titulización financiera como enfoque para mitigar la escasez de medicamentos genéricos” explicaba que acercar los precios de los medicamentos al punto de equilibrio puede expulsar a los proveedores del mercado, lo que lleva a una consolidación y pérdida de solidez de la cadena de suministro. Estos factores refuerzan cómo la intensa presión sobre los precios puede debilitar la viabilidad a largo plazo de los mercados sin patentes de bajo margen.

Análisis de segmentación

Por área de terapia

La alta prevalencia de enfermedades y la carga de atención a largo plazo conducen al crecimiento del segmento cardiovascular

Según el área de terapia, el mercado se clasifica en cardiovascular, SNC, antiinfecciosos, oncología y cuidados de apoyo, endocrino y metabólico, respiratorio y otros.

Entre ellos, el segmento cardiovascular tenía la mayor cuota de mercado de genéricos autorizados. Representan una gran carga de tratamiento a largo plazo y requieren el uso continuo de medicación en amplias poblaciones de pacientes. Esto conduce a altos volúmenes de prescripción de moléculas establecidas, lo que hace que esta área de terapia sea adecuada para estrategias genéricas autorizadas una vez que finalice la exclusividad de la marca. Como resultado, la combinación de una alta prevalencia de enfermedades, una demanda recurrente de resurtidos y una fuerte presión de asequibilidad ayuda a que las terapias cardiovasculares representen una participación líder en el mercado.

- Por ejemplo, en mayo de 2023, Prasco anunció que Prasco tenía disponibles los genéricos autorizados de las tabletas Farxiga (dapagliflozina) y las tabletas Xigduo XR (dapagliflozina/metformina de liberación prolongada). La dapagliflozina tiene una importante relevancia cardiovascular-metabólica, especialmente en la insuficiencia cardíaca y la atención cardiometabólica crónica relacionada. Se espera que estos desarrollos impulsen el crecimiento segmentario.

Se espera que el segmento de oncología y cuidados de apoyo crezca a una tasa compuesta anual del 8,39% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por vía de administración

Facilidad de consumo y eficacia de la terapia ambulatoria a largo plazo para impulsar el crecimiento segmentario oral

Según la vía de administración, el mercado se segmenta en oral, parenteral, tópico, inhalación y otros.

En 2025, el segmento oral dominó el mercado, ya que los medicamentos orales son más fáciles de tomar para los pacientes, más prácticos para terapias ambulatorias a largo plazo y, en general, más adecuados para la distribución genérica de gran volumen que los productos inyectables o inhalados más complejos. Esto mejora la adherencia, simplifica la dispensación y respalda una sustitución más amplia en entornos de tratamiento crónico de rutina. Como muchos medicamentos de marca establecidos enfrentan la pérdida de exclusividad en formulaciones en tabletas, cápsulas o líquidos orales, las empresas también encuentran los formatos orales comercialmente atractivos para los lanzamientos de genéricos autorizados. Como resultado, la vía oral se beneficia de una mayor aceptación por parte de los pacientes, una mayor familiaridad entre los prescriptores y un cambio de canal más fácil, lo que le ayuda a liderar el mercado.

- Por ejemplo, en julio de 2023, Amneal lanzó su genérico autorizado para la solución oral Xyrem (oxibato de sodio) en los EE. UU. El desarrollo refleja cómo las formulaciones orales siguen siendo una ruta preferida para la comercialización de genéricos autorizados, ya que se adaptan bien al uso ambulatorio crónico y al amplio acceso de los pacientes.

Se proyecta que el segmento de inhalación crecerá a una tasa compuesta anual del 8,01% durante el período previsto.

Por canal de distribución

La amplia red de distribución de farmacias minoristas conduce al dominio del segmento

Según el canal de distribución, el mercado se segmenta en farmacias minoristas, farmacias hospitalarias, farmacias online y otras.

Por canal de distribución, las farmacias minoristas representaron la mayor parte del mercado. El segmento dominado como genéricos autorizados está diseñado para competir en los principales canales comerciales de genéricos donde los pacientes surten recetas de rutina para pacientes ambulatorios. Los medicamentos crónicos cardiovasculares, del sistema nervioso central, endocrinos y antiinfecciosos suelen dispensarse fuera de los entornos hospitalarios, lo que hace que las farmacias minoristas manejen una gran parte del volumen genérico autorizado. Como resultado, las farmacias minoristas captan la mayor demanda, ya que están más cerca del cumplimiento diario de las recetas y tienen un gran tráfico de pacientes recurrente.

- Por ejemplo, en enero de 2023, Greenstone, una subsidiaria de Pfizer Inc., y Roman anunciaron un acuerdo de suministro para ofrecer a los miembros de Roman acceso a la versión genérica autorizada aprobada de Viagra (citrato de sildenafil). El desarrollo brindó a los pacientes acceso a un consultorio médico digital a nivel nacional y en línea.farmaciapara ciertas condiciones de salud de los hombres, a través de una plataforma integrada que mejora la conveniencia y la alta calidad de la prestación de atención médica.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 8,23% durante el período de estudio.

Perspectiva regional del mercado de genéricos autorizados

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Authorized Generics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 3.100 millones de dólares y mantuvo su posición de liderazgo en 2025 con 3.280 millones de dólares. El mercado está creciendo con fuerza, ya que Estados Unidos y Canadá tienen mercados grandes y maduros de medicamentos de marca, frecuentes eventos de pérdida de exclusividad y un fuerte enfoque de los pagadores en el ahorro de costos. Además, un entorno favorable en toda la región impulsa el crecimiento del mercado.

Mercado de genéricos autorizados de EE. UU.

Dada la importante contribución de América del Norte, se estima que el mercado estadounidense alcanzará unos 3.240 millones de dólares en 2026, lo que representa aproximadamente el 38,70% del mercado mundial.

Europa

Se prevé que Europa crecerá un 5,83% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 1.980 millones de dólares en 2026. El mercado está creciendo a medida que los medicamentos genéricos ya están integrados en los sistemas de salud y los gobiernos continúan utilizando marcos de fijación de precios, licitaciones y sustitución para ampliar el uso de medicamentos asequibles.

Mercado de genéricos autorizados del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 380 millones de dólares en 2026, lo que representa aproximadamente el 4,53 % del mercado mundial.

Mercado de genéricos autorizado en Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 420 millones de dólares en 2026, lo que equivale a alrededor del 4,96 % del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.600 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo a medida que los gobiernos promueven activamente el acceso a medicamentos más baratos y una mayor aceptación de los genéricos, especialmente en países densamente poblados con una creciente carga de enfermedades crónicas.

Mercado de genéricos autorizado de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 230 millones de dólares, lo que representa aproximadamente el 2,77 % del mercado mundial.

Mercado de genéricos autorizados de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 380 millones de dólares, lo que representa aproximadamente el 4,59 % de las ventas globales.

Mercado de genéricos autorizados de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 470 millones de dólares, lo que representa aproximadamente el 5,63 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se estima que el mercado en América Latina alcanzará una valoración de 630 millones de dólares en 2026. El crecimiento en la región está impulsado por gobiernos y organismos de salud regionales que ponen mayor énfasis en mejorar el acceso a medicamentos esenciales, fortalecer las adquisiciones y apoyar el suministro de medicamentos rentable. En Oriente Medio y África, se prevé que el CCG alcance los 250 millones de dólares en 2026.

Mercado de genéricos autorizados de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 110 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 1,33 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos por parte de actores clave para impulsar la competencia en el mercado

El mercado global de genéricos autorizados está altamente consolidado, con empresas como Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG, Pfizer Inc, Lupin Limited y Hikma Pharmaceuticals PLC con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en diciembre de 2025, Amneal Pharmaceuticals, Inc. recibió la aprobación de la FDA de EE. UU. para el aerosol para inhalación de sulfato de albuterol (90 mcg por aplicación). El producto es el equivalente genérico de PROAIR HFA (aerosol para inhalación de sulfato de albuterol), una marca registrada de Teva Respiratory LLC.

Otros actores notables en el mercado global incluyen Amneal Pharmaceuticals, Inc., Padagis LLC y GSK plc. Se espera que estas empresas den prioridad a las colaboraciones estratégicas y al lanzamiento de nuevos productos para fortalecer sus posiciones durante el período de pronóstico global.

LISTA DE EMPRESAS CLAVE DE GENÉRICOS AUTORIZADAS PERFILADAS

- Prasco, LLC (Estados Unidos)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sandoz AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Lupin Limited (India)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Amneal Pharmaceuticals, Inc.(A NOSOTROS.)

- Padagis LLC (Estados Unidos)

- GSK plc(Reino Unido)

- Viatris Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Accord Healthcare, Inc., una empresa farmacéutica genérica líder comprometida con mejorar el acceso a medicamentos asequibles, relanzó las tabletas de hidroclorotiazida, USP en concentraciones de 12,5 mg, 25 mg y 50 mg.

- Febrero de 2026:Lupin anunció el lanzamiento de la versión genérica autorizada de Apriso (cápsulas de liberación prolongada de mesalamina de 0,375 g) de Bausch Health en los EE. UU.

- Diciembre2025:Amneal Pharmaceuticals, Inc., recibió la aprobación de la FDA de EE. UU. para el aerosol para inhalación de sulfato de albuterol (90 mcg por aplicación). El producto es el equivalente genérico de PROAIR HFA (aerosol para inhalación de sulfato de albuterol), una marca registrada de Teva Respiratory LLC.

- Noviembre de 2022:Prasco Laboratories lanzó el Genérico Autorizado de ZIOPTAN (solución oftálmica de tafluprost) al 0,0015%. Esta solución es el primer lanzamiento genérico autorizado de la compañía en asociación con Théa Pharma, Inc.

- Marzo de 2021:Sandoz Inc. anunció la concesión de licencia de los derechos de distribución comercial de la marca y el genérico autorizado del medicamento de inhalación respiratoria Proventil HFA (sulfato de albuterol) Inhalation Aerosol de KindevaEntrega de medicamentos, una organización global de desarrollo y fabricación por contrato que suministra el producto.

COBERTURA DEL INFORME

El informe proporciona una evaluación detallada del mercado mundial de genéricos autorizados y cubre las tendencias en evolución en las principales áreas terapéuticas, canales de acceso a productos y estrategias de comercialización posteriores a la exclusividad. Analiza cómo las empresas farmacéuticas están utilizando genéricos autorizados para proteger el valor de los productos de marca, ampliar el acceso a menor costo y responder a la presión de precios después de la expiración de la patente. El estudio también examina el desempeño del mercado en todas las áreas de terapia, ruta de administración y canal de distribución para mostrar dónde es más fuerte la demanda y cómo las empresas están posicionando sus carteras. Además, revisa el panorama competitivo, destacando el papel de las empresas originales, los socios otorgantes de licencias y los distribuidores centrados en genéricos que operan en este mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,71% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por área de terapia, vía de administración, canal de distribución y región |

| Por área de terapia |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 7.850 millones de dólares en 2025 y se prevé que alcance los 14.080 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 3.280 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,71% durante el período previsto de 2026-2034.

Se espera que el segmento del área de terapia cardiovascular lidere el mercado.

El mercado está impulsado por la creciente demanda de medicamentos recetados de menor costo.

Prasco, LLC, Teva Pharmaceutical Industries Ltd., Sandoz AG, Inc., Pfizer Inc. y Lupin Limited son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados