Tamaño del mercado de telas para airbags automotrices, participación y análisis de la industria, por tipo de vehículo (Hatchback y sedanes, SUV, LCV, HCV), por propulsión de vehículo (ICE y eléctrico), por tipo de material (Nylon 6,6 (PA66), Nylon 6 (PA6), poliéster (PET y otros), por tipo de revestimiento (sin revestimiento, con revestimiento de silicona, con revestimiento de neopreno y otros revestimientos), por tipo de airbag (airbag frontal, lateral) Airbag, Airbag de cortina, Airbag de rodilla y Airbag lateral) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

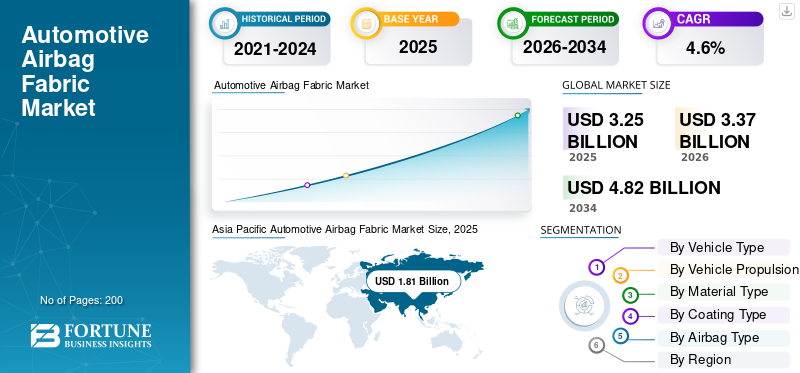

El tamaño del mercado mundial de telas para airbags de automóviles se valoró en 3,25 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,37 mil millones de dólares en 2026 a 4,82 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,6% durante el período previsto. Asia Pacífico dominó el mercado mundial de tejidos para airbags de automóviles con una cuota de mercado del 55,69% en 2025.

La tela de las bolsas de aire para automóviles es un textil de tejido apretado y de alta resistencia que se utiliza en las bolsas de aire de los vehículos, diseñado para resistir un inflado rápido, controlar el flujo de gas y garantizar una protección confiable de los ocupantes durante las colisiones. El mercado está impulsado por el aumento de la producción de vehículos, normas de seguridad más estrictas, el aumento de la instalación de bolsas de aire en todos los tipos de vehículos, la creciente concienciación de los consumidores sobre la seguridad, la adopción de vehículos eléctricos y avances tecnológicos en materiales textiles de alta resistencia, livianos y duraderos.

- En julio de 2025, Hyosung Advanced Materials reestructuró su unidad de bolsas de aire en América del Norte para expandir la fabricación y venta de cojines y telas para bolsas de aire, con el objetivo de fortalecer el suministro local y la capacidad de respuesta del cliente.

Además, los principales actores como Toyoda Gosei, Autoliv, Hyosung, Toray Industries y Kolon Industries se están centrando en la expansión de la capacidad, el desarrollo de tejidos ligeros y las iniciativas de sostenibilidad utilizando hilos reciclados y tecnologías de recubrimiento avanzadas para cumplir con las cambiantes normas de seguridad automotriz y los requisitos de rendimiento de los OEM.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de telas para airbags automotrices

- Tamaño del mercado en 2025: 3.250 millones de dólares

- Tamaño del mercado en 2026: 3.370 millones de dólares

- Tamaño del mercado previsto para 2034: 4.820 millones de dólares

- CAGR: 4,6% de 2026 a 2034

- Asia Pacífico dominó el mercado de tejidos para airbags de automóviles con una participación del 55,69% en 2025.

- Se prevé que el segmento de los SUV registre el crecimiento más rápido con una tasa compuesta anual del 5,3% durante el período previsto.

- Se espera que el segmento de vehículos eléctricos crezca a la tasa compuesta anual más alta del 7,4% durante el período previsto.

Asia Pacífico

Asia Pacífico representó 1.810 millones de dólares en 2025 y se prevé que alcance los 1.900 millones de dólares en 2026.

Europa

Se espera que Europa alcance los 670 millones de dólares en 2026, respaldada por normas estrictas de seguridad de los vehículos.

América del norte

Se prevé que América del Norte alcance los 670 millones de dólares en 2026, manteniendo su posición como el tercer mercado regional más grande.

A NOSOTROS.

Se estima que el mercado alcanzará los 440 millones de dólares en 2026, lo que representa alrededor del 13,1% de las ventas mundiales.

Alemania

Se prevé que el mercado de tejidos para airbags de automóviles alcance los 160 millones de dólares en 2026, lo que representa alrededor del 4,8% de las ventas mundiales.

Leer más

TENDENCIAS DEL MERCADO DE TELAS PARA AIRBAG PARA AUTOMOCIÓN

Cambio hacia materiales de tela para airbag ligeros y sostenibles

Una de las tendencias clave del mercado es el creciente interés en materiales ligeros, sostenibles y ecológicos. Los fabricantes de automóviles y los proveedores están explorando el reciclajenylonHilos, fibras de origen biológico y construcciones de telas optimizadas para reducir el peso del vehículo y el impacto ambiental. Al mismo tiempo, se están adoptando técnicas avanzadas de recubrimiento de silicona para reemplazar los recubrimientos tradicionales, mejorando la flexibilidad, la resistencia al calor y la reciclabilidad. Esta tendencia se alinea con objetivos más amplios de sostenibilidad automotriz y la presión regulatoria para reducir las emisiones de los vehículos y la huella ambiental del ciclo de vida.

- En septiembre de 2024, Autoliv introdujo cojines para bolsas de aire que utilizan poliéster 100 % reciclado, validando rutas de hilos y telas reciclados que reducen las emisiones y al mismo tiempo mantienen el rendimiento de despliegue, lo que permite estrategias de abastecimiento más ecológicas en todo el mundo a escala hoy en día.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Normas de seguridad de vehículos más estrictas aceleran la adopción de tejidos avanzados para airbags

Las estrictas normas de seguridad de los vehículos en todo el mundo son un factor clave para el mercado. Los gobiernos y las agencias de seguridad están exigiendo estándares más estrictos de desempeño en las pruebas de choque, exigiendo una instalación más amplia de bolsas de aire frontales, laterales, de cortina y de rodilla en todas las categorías de vehículos. Regulaciones como Euro NCAP, FMVSS y China NCAP están endureciendo continuamente los requisitos de protección de los ocupantes, lo que obliga a los fabricantes de automóviles a utilizar telas para bolsas de aire de alto rendimiento con resistencia superior, resistencia al desgarro y confiabilidad de despliegue. Este impulso regulatorio garantiza una demanda constante de bolsas de aire avanzadas tejidas y recubiertas.textilesen mercados automotrices maduros y emergentes.

- En noviembre de 2025, el gobierno de la India dio a conocer protocolos de pruebas de choque Bharat NCAP 2.0 más estrictos, agregando pruebas de impacto frontal y trasero, aumentando los requisitos de cinco estrellas y presionando a los fabricantes de equipos originales hacia más bolsas de aire y telas de mayor calidad.

RESTRICCIONES DEL MERCADO

Los altos costos de capital y certificación limitan la rápida expansión del mercado

Una restricción importante en el mercado es la alta inversión de capital requerida para equipos de tejido avanzados, tecnologías de recubrimiento y pruebas de seguridad rigurosas. Las telas de los airbags deben cumplir estrictos estándares de calidad, durabilidad e implementación, lo que requiere costosos procesos de certificación y auditorías de cumplimiento continuas. Los fabricantes textiles más pequeños a menudo tienen dificultades para ingresar al mercado debido a las altas barreras de entrada y los largos ciclos de calificación con los OEM y los proveedores de módulos de bolsas de aire. Estos factores limitan la diversificación de proveedores y la lenta expansión de la capacidad, particularmente en los mercados emergentes y sensibles a los costos.

OPORTUNIDADES DE MERCADO

El aumento de la producción de vehículos eléctricos crea nuevas oportunidades de diseño

El rápido crecimiento de la producción de vehículos eléctricos presenta una gran oportunidad para los fabricantes de tejidos para bolsas de aire para automóviles. Las arquitecturas de vehículos específicos para vehículos eléctricos, los diseños de piso plano y las estructuras de choque modificadas requieren sistemas de retención rediseñados y tejidos de bolsas de aire personalizados. Esto crea una demanda de tejidos ligeros y de alta tenacidad que mejoren la absorción de energía y al mismo tiempo respalden la reducción general del peso del vehículo. Además, las preocupaciones sobre la seguridad de los vehículos eléctricos relacionadas conbateríaLa protección y el diseño de la cabina están impulsando la innovación en aplicaciones de bolsas de aire laterales y de cortina. Los proveedores que invierten en soluciones textiles orientadas a los vehículos eléctricos pueden asegurar asociaciones a largo plazo con los fabricantes de automóviles.

- Por ejemplo, según la AIE, la producción mundial de automóviles eléctricos alcanzó los 17,3 millones de unidades en 2024, un aumento interanual de alrededor del 25%, impulsada principalmente por China, donde la producción aumentó a 12,4 millones de vehículos eléctricos.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro y las fluctuaciones de los precios de las materias primas plantean riesgos

El mercado enfrenta desafíos derivados de las interrupciones de la cadena de suministro y los precios volátiles de las materias primas, particularmente para los hilos de nailon de alta tenacidad y los recubrimientos especiales. Las tensiones geopolíticas, las restricciones comerciales y las fluctuaciones de los precios de la energía pueden afectar la disponibilidad de materiales y los costos de producción. Dado que las telas de las bolsas de aire son componentes críticos para la seguridad, los fabricantes deben mantener una calidad constante mientras manejan las presiones de costos. Cualquier interrupción puede retrasar los cronogramas de producción de los OEM, aumentando los riesgos operativos y la presión de los márgenes para los proveedores de telas para bolsas de aire que operan en los mercados globales.

Análisis de segmentación

Por tipo de vehículo

Los SUV lideran el mercado debido a sus mayores volúmenes de producción global

Según el tipo de vehículo, el mercado se segmenta en hatchback y sedanes, SUV, CV y CV.

Los SUV dominan y representan el segmento de más rápido crecimiento debido a sus mayores volúmenes de producción global y su elevado contenido de seguridad por vehículo. Los SUV suelen incorporar múltiples bolsas de aire, incluidas bolsas de aire laterales y de cortina, lo que aumenta la demanda de tela para bolsas de aire por unidad en comparación con otros tipos de vehículos. La creciente preferencia de los consumidores por los SUV en los mercados desarrollados y emergentes, junto con normas de seguridad en caso de choque más estrictas, está impulsando aún más la adopción. Además, los lanzamientos de SUV eléctricos están acelerando el crecimiento del mercado de telas para bolsas de aire para automóviles, a medida que los requisitos mejorados de protección de los ocupantes impulsan la integración avanzada del sistema de bolsas de aire.

- En noviembre de 2025, Kia lanzó el Seltos 2026 con ADAS mejorado, seis bolsas de aire estándar, pantallas de información y entretenimiento más grandes, software de automóvil conectado, actualizaciones OTA, calibración mejorada del tren motriz y arquitectura electrónica de seguridad mejorada.

Se prevé que el segmento de los SUV será el de más rápido crecimiento, registrando una tasa compuesta anual del 5,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión del vehículo

La gran base instalada y los altos volúmenes de producción mantienen el dominio del segmento ICE

Según la propulsión de los vehículos, el mercado se segmenta en ICE y eléctricos.

Los vehículos ICE dominan el mercado debido a su parque vehicular global significativamente mayor y sus volúmenes de producción sostenidos, especialmente en las economías emergentes. La mayoría de los vehículos comerciales y de pasajeros ICE están equipados con múltiples bolsas de aire para cumplir con normas de seguridad establecidas desde hace mucho tiempo, lo que garantiza una demanda estable y de gran volumen de telas para bolsas de aire. Además, los ciclos continuos de actualización de modelos y las actualizaciones incrementales de seguridad en las plataformas ICE continúan impulsando el consumo de tejido. Si bien la electrificación está aumentando, los vehículos ICE seguirán siendo el principal contribuyente a la demanda en el mediano plazo.

- En diciembre de 2025, Maruti Suzuki hizo estándar seis bolsas de aire en todas las variantes de Fronx, fortaleciendo la seguridad pasiva, cumpliendo con las próximas regulaciones y mejorando la protección de los ocupantes a través de sistemas de retención mejorados y cumplimiento de seguridad en caso de choque.

Elvehículo eléctricosurgió como el segmento de más rápido crecimiento, registrando una tasa compuesta anual del 7,4% durante el período previsto.

Por tipo de material

La resistencia superior y la estabilidad térmica impulsan el liderazgo en el segmento del nailon 6,6 (PA66)

Según el tipo de material, el mercado se segmenta en Nylon 6,6 (PA66), Nylon 6 (PA6), Poliéster (PET) y otros.

El segmento del nailon 6,6 (PA66) domina debido a su alta resistencia a la tracción, excelente resistencia al calor y control superior de la permeabilidad del aire, que son fundamentales para el despliegue confiable de las bolsas de aire. PA66 ofrece un rendimiento constante bajo temperaturas y presiones de inflado extremas, lo que lo convierte en la opción preferida para bolsas de aire frontales, laterales y de cortina. Su durabilidad comprobada, aceptación regulatoria y compatibilidad con tecnologías de recubrimiento avanzadas refuerzan aún más su adopción generalizada en las plataformas automotrices globales.

- En abril de 2023, Toyota Tsusho planeaba comenzar a reciclar restos de bolsas de aire de nailon en una planta de bolsas de aire de Vietnam, utilizando la tecnología Refinverse para crear material reciclado.resinay reducir el CO₂ frente al nailon virgen.

Se prevé que el segmento de poliéster (PET) registre una tasa compuesta anual del 6,2% durante el período previsto.

Por tipo de revestimiento

La resistencia al calor mejorada y la confiabilidad de implementación aumentan el dominio de las telas recubiertas de silicona

Según el tipo de recubrimiento, el mercado se segmenta en recubrimientos sin recubrimiento, recubiertos de silicona, recubiertos de neopreno y otros.

Los tejidos recubiertos de silicona dominan debido a su superior resistencia al calor, flexibilidad y permeabilidad controlada al gas durante el rápido despliegue de las bolsas de aire.SiliconaLos recubrimientos mejoran la durabilidad de la tela, reducen los efectos del envejecimiento y respaldan un rendimiento de inflación constante en diferentes temperaturas. Además, son más ligeros y respetuosos con el medio ambiente que los revestimientos de neopreno tradicionales, lo que se alinea con los objetivos de sostenibilidad de los fabricantes de automóviles. Su compatibilidad con diseños avanzados de bolsas de aire, incluidas las bolsas de aire laterales y de cortina, impulsa aún más su adopción generalizada.

Se prevé que el segmento sin revestimiento será el de más rápido crecimiento, registrando una tasa compuesta anual del 5,2% durante el período previsto.

Por tipo de airbag

Ampliación de la protección contra impactos laterales y el enfoque regulatorio Impulsar el dominio de los airbags de cortina

Según el tipo de airbag, el mercado se segmenta en airbag frontal, airbag lateral, airbag de cortina, airbag de rodilla y airbag lateral.

Las bolsas de aire de cortina dominan debido a su papel fundamental en la protección de los ocupantes durante impactos laterales y vuelcos. El creciente énfasis regulatorio en la seguridad en caso de impacto lateral, junto con una mayor adopción de sistemas de bolsas de aire múltiples, incluidos varios tipos de bolsas de aire en vehículos de pasajeros y SUV, está impulsando la demanda de bolsas de aire de cortina. Estas bolsas de aire requieren superficies de tela más grandes y materiales de alta resistencia, lo que resulta en un mayor consumo de tela de bolsa de aire por vehículo. La creciente conciencia de los consumidores y los estándares de pruebas de choque más estrictos respaldan aún más el liderazgo del segmento.

- En octubre de 2024, Toyoda Gosei lanzó una bolsa de aire de cortina compacta para cupés deportivos, utilizando tecnología optimizada de plegado y despliegue de tela para mejorar la protección de la cabeza mientras se adapta a diseños de vehículos de techo bajo.

Se prevé que el segmento de bolsas de aire laterales será el de más rápido crecimiento, registrando una tasa compuesta anual del 7,2% durante el período previsto.

Perspectivas regionales del mercado de telas para airbags automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Airbag Fabric Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la cuota de mercado dominante de tejidos para bolsas de aire para automóviles en 2025 con 1.810 millones de dólares y se espera que alcance una valoración de 1.900 millones de dólares en 2026. El aumento de la producción de vehículos, la expansión de la demanda de la clase media, el endurecimiento de las normas de seguridad y la creciente adopción de bolsas de aire en vehículos de nivel básico en China, India y el Sudeste Asiático impulsan el mercado. También se prevé que la región crezca a la tasa compuesta anual de más rápido crecimiento del 6,5% durante el período previsto.

Mercado de telas para airbags automotrices de China

Teniendo en cuenta la fuerte contribución de Asia Pacífico y el dominio de China dentro de la región, el mercado de China puede estimarse analíticamente en alrededor de 1110 millones de dólares en 2026, lo que representa aproximadamente el 33,0 % de las ventas mundiales de telas para airbag para automóviles.

Europa

Se espera que Europa sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado europeo alcance una valoración de 670 millones de dólares en 2026. Los estrictos estándares Euro NCAP, el alto enfoque en la protección de los ocupantes, la sólida fabricación de vehículos premium y la rápida adopción de sistemas avanzados de bolsas de aire respaldan el crecimiento sostenido del mercado.

Mercado de telas para airbags automotrices del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 0,04 mil millones de dólares, lo que representa aproximadamente el 1,1 % de los ingresos mundiales de tejidos para bolsas de aire para automóviles.

Mercado de telas para airbags automotrices de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 160 millones de dólares en 2026, lo que equivale a alrededor del 4,8 % de las ventas mundiales de telas para airbags de automóviles.

América del norte

Se estima que América del Norte alcanzará los 670 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está impulsado por estrictas normas de seguridad de vehículos, una alta penetración de bolsas de aire en todos los segmentos de vehículos, fuertes ventas de SUV y la adopción continua de tecnologías avanzadas de seguridad y sujeción por parte de los principales fabricantes de equipos originales (OEM) de automóviles.

Mercado de telas para airbags automotrices de EE. UU.

Estados Unidos dominó la región y se estima que alcanzará los 440 millones de dólares en 2026, lo que representa alrededor del 13,1% de las ventas mundiales. El crecimiento está respaldado por mandatos federales de seguridad, una gran producción de vehículos de pasajeros, una alta concienciación de los consumidores sobre la seguridad y una creciente integración de bolsas de aire laterales y de cortina en los vehículos del mercado masivo.

Resto del mundo

Se prevé que el resto del mundo, que comprende América del Sur, Medio Oriente y África, registre una tasa de crecimiento del 4,8% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 140 millones de dólares estadounidenses para 2026. El crecimiento del mercado está impulsado por la aplicación gradual de las normas de seguridad, el aumento de las actividades de ensamblaje de vehículos, el aumento de la concienciación sobre la seguridad de los consumidores y la mejora de la infraestructura de fabricación de automóviles en las regiones en desarrollo.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de capacidad, la innovación de materiales y las asociaciones con OEM definen la competencia en telas para airbags automotrices

Elairbag automotrizEl mercado de tejidos está moldeado por la innovación continua de materiales, la expansión de capacidad a gran escala y asociaciones a largo plazo con proveedores de módulos de airbag y fabricantes de equipos originales. Actores clave como Toyoda Gosei, Autoliv, Hyosung, Toray Industries y Kolon Industries compiten mediante el desarrollo de hilos de alta tenacidad, tecnologías avanzadas de tejido y recubrimiento de silicona y estrictos sistemas de control de calidad. Las empresas están fortaleciendo la competitividad localizando la producción cerca de los centros OEM, mejorando la eficiencia de costos a través de la automatización y desarrollando soluciones de tejidos livianos y sustentables.

- En abril de 2023, Autoliv anunció que construiría su primera planta de tejidos y cojines de airbag en Vietnam utilizando conceptos de Fabricación 4.0, respondiendo a la demanda de los clientes y ampliando la capacidad textil regional.

LISTA DE EMPRESAS CLAVE DE TEJIDOS PARA BOLSAS DE AIRBAG PARA AUTOMOTRICES PERFILADAS

- Textiles de seguridad global (materiales avanzados de Hyosung)(Corea del Sur)

- Autoliv, Inc.(Suecia)

- Joyson Safety Systems (EE. UU.)

- Toyoda Gosei Co., Ltd. (Japón)

- Toray Industries, Inc. (Japón)

- Kolon Industries, Inc. (Corea del Sur)

- Teijin Limited (Japón)

- Corporación Asahi Kasei(Japón)

- Milliken y compañía(A NOSOTROS.)

- HMT (Xiamen) Nuevo Material Technology Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Kolon Industries anunció una inversión de 70 mil millones de wones para construir una planta de telas para bolsas de aire en la ciudad de Ho Chi Minh, agregando tejido, procesamiento y recubrimiento para suministrar a Autoliv a partir de 2028.

- Septiembre de 2025:Toyota Kirloskar Motor hizo que seis bolsas de aire fueran estándar en todas las variantes de Toyota Rumion, agregando protección de cortina y aumentando rápidamente el consumo de tela de bolsas de aire por vehículo en el segmento MPV de la India a nivel nacional.

- Septiembre de 2025:Volvo Trucks North America hizo estándar las bolsas de aire laterales de cortina integradas en los nuevos modelos VNL y VNR, ampliando las aplicaciones de bolsas de aire de cortina y la demanda de cojines textiles revestidos de alta tenacidad para flotas.

- Julio de 2025:Hyosung Advanced Materials reestructuró su unidad de bolsas de aire en América del Norte para expandir la fabricación y venta de cojines y telas para bolsas de aire, con el objetivo de fortalecer el suministro local y la capacidad de respuesta al cliente.

- Octubre de 2024:Toyoda Gosei amplió sus instalaciones en Neemrana, India, y comenzó la producción en un nuevo edificio para satisfacer la creciente demanda de bolsas de aire bajo normas de seguridad más estrictas, respaldando las necesidades de abastecimiento regional.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, propulsión del vehículo, tipo de airbag, tipo de material, tipo de revestimiento y región |

|

Por Tipo de vehículo |

· Hatchback y sedanes · SUV · vehículos comerciales ligeros · AVC |

|

Por Propulsión del vehículo |

· HIELO · Eléctrico |

|

Por Tipo de material |

· Nailon 6,6 (PA66) · Nailon 6 (PA6) · Poliéster (PET) · Otros |

|

Por Tipo de revestimiento |

· Sin recubrimiento · Recubierto de silicona · Recubierto de neopreno · Otros revestimientos |

|

Por tipo de airbag |

· Airbag delantero · Airbag lateral · Airbag de cortina · Airbag de rodilla · Airbag del otro lado |

|

Por región |

· Norteamérica (por tipo de vehículo, propulsión del vehículo, tipo de airbag, tipo de material, tipo de revestimiento y país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo, propulsión del vehículo, tipo de airbag, tipo de material, tipo de revestimiento y país/subregión) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de vehículo, propulsión del vehículo, tipo de airbag, tipo de material, tipo de revestimiento y país/subregión) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de vehículo, propulsión del vehículo, tipo de airbag, tipo de material, tipo de revestimiento) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 3.250 millones de dólares en 2025 y se prevé que alcance los 4.820 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 1.810 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,6% durante el período previsto de 2026-2034.

Por tipo de vehículo, se espera que el segmento de los SUV lidere el mercado.

Las normas de seguridad de vehículos más estrictas aceleran la adopción de tejidos avanzados para bolsas de aire.

Toyoda Gosei, Autoliv, Hyosung, Toray Industries y Kolon Industries son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.