Tamaño del mercado de juntas de velocidad constante automotriz, participación y análisis de la industria, por tipo de junta (tipo de bola y tipo de trípode), por tipo de tracción (tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD)), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales y vehículos eléctricos), por canal de ventas (OEM y posventa) y pronósticos regionales, 2026-2034

TAMAÑO DEL MERCADO DE JUNTAS DE VELOCIDAD CONSTANTE AUTOMOTRIZ Y PERSPECTIVAS FUTURAS

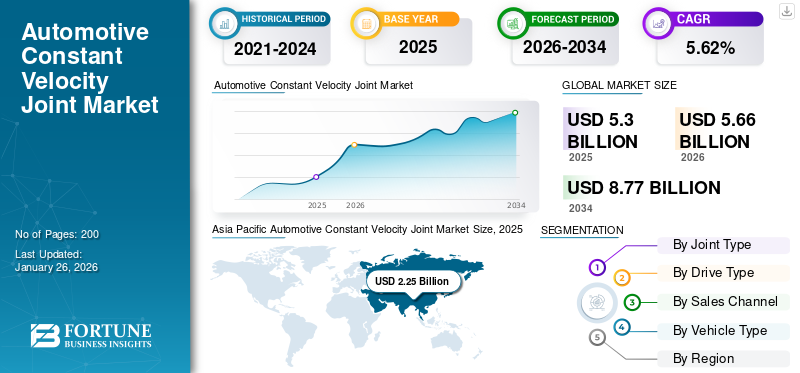

El tamaño del mercado mundial de juntas de velocidad constante para automóviles se valoró en USD5.30mil millones en 2025. Se proyecta que el mercado crecerá de USD5.66mil millones en 2026 a USD8.77mil millones en 2034 a una CAGR de5.62% en el periodo 2026-2034. Asia Pacífico dominó el mercado global con una participación del42,44% en 2025.

Una junta de velocidad constante (junta CV) automotriz es un componente mecánico que permite que los ejes giren libremente mientras mantienen una velocidad constante, compensando el ángulo entre ellos. Es crucial en los vehículos, especialmente aquellos con tracción delantera, transmitir el par suavemente sin fricción ni vibración. Las juntas homocinéticas generalmente se encuentran en los extremos de los ejes de transmisión, conectando la transmisión a las ruedas. Están protegidos por un gomaBota llena de grasa para evitar el desgaste y la contaminación. Los problemas comunes incluyen botas agrietadas, que pueden provocar fallas en las articulaciones si no se abordan de inmediato. El mantenimiento regular es esencial para garantizar el funcionamiento adecuado y la longevidad de estas articulaciones.

El mercado mundial de juntas de velocidad constante para automóviles está experimentando un crecimiento significativo debido a varios factores. La creciente adopción de vehículos eléctricos e híbridos, junto con la demanda de juntas homocinéticas compactas y ligeras, está impulsando la expansión del mercado. Además, la globalización de la fabricación de automóviles y la evolución de los sistemas de suspensión contribuyen a este crecimiento.

También influyen tendencias como la integración de sensores inteligentes para el mantenimiento predictivo y la adopción de juntas homocinéticas en vehículos autónomos. El mercado está segmentado por tipo de junta, propulsión, aplicación y usuario final, atendiendo a diversas necesidades automotrices. El mercado global de juntas de velocidad constante para automóviles está liderado por GKN Automotive, American Axle & Manufacturing y NTN Corporation, que en conjunto poseen importantes cuotas de mercado. Estos actores se especializan en diseños avanzados de juntas homocinéticas para turismos y vehículos comerciales, con innovaciones en materiales ligeros e híbridos/vehículo eléctricocompatibilidad.

La pandemia de COVID-19 tuvo un impacto mixto en el mercado de juntas de velocidad constante para automóviles. Si bien las interrupciones en la cadena de suministro y la reducción de la producción de vehículos inicialmente obstaculizaron el crecimiento, desde entonces el mercado se ha recuperado. Actualmente, el mercado se está beneficiando del aumento de la demanda de vehículos comerciales y de la creciente popularidad de los sistemas de tracción total y a las cuatro ruedas. Además, los avances tecnológicos, como la integración de sensores inteligentes, están mejorando las perspectivas del mercado. El enfoque en la sostenibilidad ambiental y las tecnologías de vehículos autónomos también respalda el crecimiento continuo del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO CONJUNTO DE VELOCIDAD CONSTANTE DEL AUTOMOCIÓN

La creciente demanda de juntas homocinéticas ligeras y de alto rendimiento es una tendencia constante en el mercado

Una importante tendencia actual del mercado en el crecimiento del mercado mundial de juntas de velocidad constante para automóviles es la creciente demanda de juntas homocinéticas livianas y de alto rendimiento. Esta tendencia está impulsada por el enfoque de la industria automotriz en mejorar la eficiencia del combustible y reducir las emisiones. Los fabricantes están desarrollando juntas homocinéticas utilizando materiales y tecnologías avanzados, como aceros de alta resistencia y compuestos avanzados, para reducir el peso y mantener la durabilidad y el rendimiento. la integracion desensores inteligentesEl mantenimiento predictivo también es cada vez más frecuente, mejorando la eficiencia y fiabilidad de las juntas homocinéticas en los vehículos modernos. Además, la creciente popularidad de los vehículos eléctricos e híbridos, que requieren componentes de transmisión más eficientes, respalda aún más esta tendencia. A medida que la industria avanza hacia soluciones sustentables, se espera que continúe la demanda de juntas homocinéticas livianas, impulsando la innovación y la inversión en este sector.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Adopción creciente deLos sistemas avanzados de transmisión en vehículos comerciales y de pasajeros son un importante impulsor de la expansión del mercado

La creciente adopción de sistemas avanzados de transmisión en vehículos de pasajeros y vehículos comercialeses un importante impulsor de la expansión del mercado en la industria del automóvil. Esta tendencia se ve impulsada por varios factores, incluidas estrictas regulaciones gubernamentales destinadas a reducir las emisiones, la demanda de los consumidores de mayor seguridad y rendimiento y avances tecnológicos en la tecnología de transmisión.

Los gobiernos de todo el mundo están implementando regulaciones estrictas para reducir las emisiones de los vehículos. Por ejemplo, la Unión Europea pretende reducir las emisiones de los automóviles nuevos en un 55% para 2030 en comparación con los niveles de 2021 como parte del Pacto Verde Europeo. De manera similar, Estados Unidos se ha fijado el objetivo de que el 50% de todas las ventas de vehículos nuevos sean eléctricos para 2030. Estas presiones regulatorias están obligando a los fabricantes de automóviles a acelerar el desarrollo y la producción de vehículos eléctricos (EV) y vehículos eléctricos híbridos (HEV), que requieren sistemas avanzados de transmisión. El cambio hacia los vehículos eléctricos también está respaldado por incentivos gubernamentales, como exenciones fiscales y subsidios para consumidores y fabricantes.

Los avances tecnológicos en los sistemas de transmisión son otro factor clave. Empresas como Allison Transmission han introducido sistemas de tren motriz de eje eléctrico para autobuses electricos, que muestra la integración de tecnologías avanzadas de transmisión en vehículos comerciales. Además, las innovaciones como los motores en las ruedas y los ejes eléctricos son cada vez más frecuentes y ofrecen mayor eficiencia y rendimiento. Estos avances mejoran el rendimiento del vehículo y contribuyen a reducir las emisiones y mejorar la eficiencia del combustible, alineándose con los requisitos reglamentarios y las preferencias de los consumidores.

La demanda de los consumidores de vehículos con características de seguridad mejoradas y un rendimiento superior también está impulsando la adopción de sistemas de transmisión avanzados. La integración de sistemas de Tracción Total (AWD) y Tracción en las Cuatro Ruedas (4WD) en vehículos de pasajeros, tradicionalmente asociados a vehículos todoterreno y de altas prestaciones, es cada vez más habitual por sus beneficios a la hora de mejorar la estabilidad y tracción del vehículo. Esta tendencia es particularmente pronunciada en mercados como Norteamérica y Europa, donde los SUV y los vehículos crossover, a menudo equipados con AWD o 4WD, son cada vez más populares.

La creciente adopción de sistemas de transmisión avanzados presenta importantes oportunidades para la expansión del mercado. A medida que la industria automotriz avanza hacia la electrificación y tecnologías de transmisión más eficientes, los fabricantes están invirtiendo fuertemente en investigación y desarrollo para mantener su posición en el mercado. Este cambio apoya el crecimiento de la mercado de transmisiones automotricesy fomenta la innovación en tecnologías relacionadas, como sistemas de baterías, motores eléctricos y electrónica de potencia. La integración de sensores inteligentes y tecnologías de mantenimiento predictivo mejora aún más la eficiencia y confiabilidad de estos sistemas, contribuyendo al crecimiento continuo del mercado.

RESTRICCIONES DEL MERCADO

La complejidad y los desafíos asociados con la integración de juntas homocinéticas en sistemas modernos de trenes de transmisión pueden limitar el crecimiento del mercado

La complejidad y los desafíos de integrar sistemas de propulsión eléctricos e híbridos implican características variables de par, lo que requiere juntas homocinéticas especializadas diseñadas para manejar estas condiciones. Las limitaciones de diseño de sistemas eléctricos yvehículos híbridos, como sistemas de propulsión compactos y configuraciones de suspensión únicas, complican aún más el proceso de integración. Los fabricantes deben desarrollar soluciones innovadoras para garantizar que las juntas homocinéticas puedan cumplir con los requisitos específicos de rendimiento y durabilidad de estos sistemas avanzados de tren motriz, lo que lo convierte en un desafío clave en el mercado.

Otra limitación importante es la aparición de motores de cubo en los vehículos eléctricos. Los motores de cubo, que integran el motor directamente en la rueda, reducen potencialmente la necesidad de componentes tradicionales de la transmisión, como las juntas homocinéticas. Este cambio tecnológico podría afectar la demanda de juntas homocinéticas en el sector de los vehículos eléctricos, ya que los motores de cubo simplifican la transmisión al eliminar la necesidad de complejos sistemas de transmisión de potencia.

Los problemas de instalación de las juntas homocinéticas también suponen un desafío. El proceso de instalación involucra múltiples factores, incluido el ángulo entre el eje de entrada y salida, el tipo de transmisión y el tipo de conducción del vehículo. Cualquier error durante la instalación puede hacer que la junta homocinética sea ineficaz y dañar la transmisión del vehículo. Además, las juntas homocinéticas son propensas a desgastarse durante la fase inicial de operación debido a una lubricación inadecuada, lo que genera problemas de sobrecalentamiento que requieren un manejo cuidadoso.

La susceptibilidad de las juntas homocinéticas al desgaste requiere un mantenimiento frecuente en comparación con otros componentes del automóvil. Esto aumenta el costo general de mantenimiento de los vehículos y afecta la confiabilidad y longevidad de las juntas homocinéticas, lo que puede ser un factor disuasorio para algunos consumidores y fabricantes. A medida que la industria automotriz continúa evolucionando con tecnologías más eficientes y duraderas, abordar estos desafíos será crucial para el crecimiento sostenido del mercado de juntas homocinéticas.

OPORTUNIDADES DE MERCADO

La integración con vehículos eléctricos e híbridos encuentra una gran oportunidad para el mercado

La transición a vehículos eléctricos e híbridos (EV/HEV) representa una oportunidad crítica para el mercado global de juntas de velocidad constante (junta CV) automotriz. Los vehículos eléctricos requieren juntas homocinéticas especializadas para manejar cargas de torque más altas desdemotores electricosy garantizar una transmisión de potencia eficiente, particularmente en configuraciones AWD multimotor. Esta demanda se ve amplificada por los mandatos gubernamentales de reducción de emisiones, como la prohibición de la UE de los motores de combustión interna para 2035 y la política de vehículos eléctricos de nueva generación de China que apunta a un 40% de ventas de vehículos eléctricos para 2030.

Fabricantes como GKN Automotive están utilizando compuestos y aleaciones avanzados para reducir el peso de las juntas homocinéticas entre un 15 y un 20 %, mejorando la autonomía y la eficiencia de los vehículos eléctricos. NTN Corporation ha desarrollado juntas homocinéticas capaces de soportar hasta un 30 % más de par, abordando las necesidades de los vehículos eléctricos de alto rendimiento. SKF integra sensores habilitados para IoT en juntas homocinéticas para monitorear el desgaste en tiempo real, reduciendo los costos de mantenimiento y el tiempo de inactividad. Los estrictos límites de emisiones de CO₂ (95 g/km para 2025) impulsan a los fabricantes de automóviles a adoptar vehículos eléctricos, lo que aumenta directamente la demanda de juntas homocinéticas.

DESAFÍOS DEL MERCADO

Los altos costos de producción y la complejidad de los materiales crean un obstáculo para el desarrollo del mercado

El mercado mundial de juntas homocinéticas (juntas homocinéticas) para automóviles enfrenta importantes desafíos debido a los altos costos de producción y la complejidad de integrar materiales y diseños avanzados necesarios para los vehículos modernos. La fabricación de juntas homocinéticas exige ingeniería de precisión, aleaciones especializadas y tecnología avanzada. compuestospara cumplir con los estándares de durabilidad y rendimiento, particularmente para vehículos eléctricos e híbridos (EV/HEV) que requieren una mayor tolerancia al torque. Estos materiales, como los compuestos de titanio o el acero de alta resistencia, aumentan los gastos de producción. Por ejemplo, las juntas homocinéticas livianas que utilizan polímeros reforzados con fibra de carbono son fundamentales para la eficiencia de los vehículos eléctricos, pero siguen siendo costosas debido a la escalabilidad limitada en la producción.

Los vehículos eléctricos requieren juntas homocinéticas capaces de soportar picos repentinos de par de los motores eléctricos, lo que requiere rediseños que añaden gastos en investigación y desarrollo. Por ejemplo, GKN Automotive invirtió mucho en el desarrollo de juntas homocinéticas compatibles con propulsión eléctrica para la línea de vehículos eléctricos 2023 de Hyundai. Empresas como NTN Corporation están automatizando líneas de producción para reducir los costos laborales, mientras que SKF se centra en diseños modulares para agilizar el ensamblaje. Sin embargo, los fabricantes más pequeños luchan por competir, lo que exacerba el mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de articulación

El uso generalizado de rótulas en vehículos de pasajeros domina el mercado

El mercado está segmentado por tipo de articulación en tipo de bola y tipo de trípode.

Se prevé que el segmento de tipo bola domine el mercado con una participación del 50,70 % en 2026. El segmento de tipo bola es tradicionalmente dominante debido a su uso generalizado en vehículos de pasajeros, ya que ofrece una transmisión de potencia suave, reduce las vibraciones y se adapta a variaciones angulares en vehículos de tracción delantera. Su diseño liviano, rentabilidad y compatibilidad con vehículos modernos de bajo consumo impulsan su adopción. Los avances en materiales mejoran la durabilidad, mientras que la creciente demanda de vehículos de pasajeros de bajo consumo de combustible consolida su liderazgo en el mercado.

El tipo trípode está ganando terreno debido a su alta capacidad de torsión y diseño compacto, lo que lo hace adecuado para vehículos comerciales y aplicaciones de servicio pesado. El segmento está creciendo en el mercado porque proporciona mayor estabilidad y eficiencia en vehículos con alta capacidad de carga. Este crecimiento contribuye a la expansión general del mercado al atender la creciente demanda de vehículos comerciales y aplicaciones de servicio pesado. Por ejemplo, se espera que el mercado mundial de vehículos comerciales impulse la demanda de juntas homocinéticas tipo trípode, ya que estos vehículos requieren sistemas robustos de transmisión de potencia.

Por tipo de unidad

Una propiedad más eficiente y rentable hace que el segmento de tracción delantera domine el mercado

Según el tipo de tracción, los segmentos de mercado son tracción delantera (FWD), tracción trasera (RWD) y tracción total (AWD).

Se espera que el segmento FWD lidere el mercado, contribuyendo con el 50,70% a nivel mundial en 2026. Se espera que el segmento de tracción delantera (FWD) mantenga su posición dominante en el mercado durante el período de pronóstico. Esto se debe a su rentabilidad en comparación con otros tipos de unidades. Ofrece beneficios como masa reducida, utilización eficiente del espacio, vehículos de bajo consumo de combustible, ausencia de fricción en el eje de transmisión y distribución equilibrada del peso para mejorar la tracción. TurismosEn todo el mundo se utilizan predominantemente sistemas FWD, que los fabricantes prefieren debido a sus menores costos de fabricación, eficiencia de espacio y características de rendimiento deportivo. Es probable que el segmento FWD posea el 50,67% de la cuota de mercado en 2025.

Los sistemas de tracción trasera (RWD) se encuentran comúnmente en vehículos como autobuses escolares, minivans, camionetas pickup de tamaño completo, SUV basados en camionetas, automóviles de alto rendimiento, vehículos de lujo, sedanes y vehículos comerciales ligeros. La tracción trasera se prefiere en los autos deportivos y vehículos de lujo, ya que proporciona un mejor equilibrio de peso. Históricamente, la tracción trasera era la preferida en los primeros tiempos del automovilismo y es eficaz para manejar las ruedas traseras en condiciones climáticas adversas. Se espera que las crecientes ventas de vehículos de lujo y la expansión de la industria del transporte por carretera impulsen aún más la demanda de sistemas de transmisión RWD en el futuro.

El sistema de tracción total (AWD) ofrece una importante ventaja de tracción al distribuir la potencia a todas las ruedas, mejorar la estabilidad en entornos dinámicos y mejorar la tracción en carreteras nevadas y mojadas. Se espera que el segmento muestre una tasa compuesta anual del 6,40% durante el período previsto. AWD se usa comúnmente en SUV, automóviles y minivans. Con la creciente adopción de vehículos eléctricos y la preferencia por los sistemas AWD en los próximos vehículos, se prevé una fuerte demanda de estos sistemas en el futuro.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

El segmento de vehículos de pasajeros tiene la mayor cuota de mercado debido al aumento de la población urbana y las necesidades de desplazamiento

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos comerciales y vehículos eléctricos.

El segmento de turismos representará el 68,02 % de la cuota de mercado en 2026. La tendencia del mercado está liderada predominantemente por el segmento de turismos, que tiene la mayor cuota de mercado conjunta de automóviles de velocidad constante. Este predominio se atribuye a varios factores, incluida la creciente industrialización, el aumento de las poblaciones urbanas y las crecientes necesidades de transporte. Además, la presencia de una gran cantidad de vehículos, el aumento de los ingresos disponibles y el cambio de las preferencias de los consumidores hacia vehículos avanzados han contribuido colectivamente a la creciente participación de mercado de los automóviles de pasajeros. Además, la mejora de las condiciones económicas, el aumento de los ingresos disponibles, la rápida urbanización y la expansión de los segmentos de población de mayores ingresos están impulsando el gasto de los consumidores en artículos de lujo, impulsando así el crecimiento en el segmento de automóviles de pasajeros. Se prevé que el segmento adquiera el 68% de la cuota de mercado en 2025.

En términos de elección de productos e ingresos, el segmento de vehículos comerciales está experimentando un crecimiento significativo. Muchos fabricantes de transmisiones que atienden a clientes de tamaño medio y Vehículos comerciales pesados(MCV y HCV) se están centrando en sistemas de tracción total (AWD) para vehículos con mayor capacidad de potencia. En consecuencia, se prevé que el segmento de vehículos comerciales aumente sustancialmente durante el período previsto. La creciente adopción de vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos (HEV) en todo el mundo está acelerando el desarrollo de componentes relacionados, como sistemas de propulsión eléctrica, transmisiones y unidades de tren motriz. Por ejemplo, el objetivo de la Unión Europea de reducir las emisiones en un 55% para 2030 está impulsando la demanda de vehículos eléctricos, lo que, a su vez, impulsa la demanda de juntas homocinéticas especializadas. Esta tendencia se ve impulsada aún más por las preocupaciones sobre la contaminación ambiental y los bajos costos operativos asociados con los vehículos eléctricos, que se espera que impulsen el crecimiento de las transmisiones basadas en vehículos eléctricos en los próximos años.

Se proyecta que el segmento de vehículos eléctricos exhibirá una tasa compuesta anual del 10% durante el período de pronóstico.

Por canal de ventas

El crecimiento y la participación en las ventas de vehículos nuevos hacen que los OEM dominen el mercado

El mercado está segmentado por canal de ventas en OEM (fabricante de equipos originales) y mercado de repuestos.

Se espera que el segmento OEM represente el 79,68% del mercado en 2026. El segmento OEM es dominante debido al gran volumen de producción de vehículos nuevos. El dominio de los OEM se debe a su capacidad para proporcionar juntas homocinéticas de calidad superior que cumplen con estrictos estándares de fabricación. Además, la creciente producción de vehículos eléctricos e híbridos, junto con la creciente demanda de componentes livianos y de bajo consumo de combustible, fortalece aún más la posición de los OEM en el mercado. Es probable que el segmento capte el 80,27% de la cuota de mercado en 2025.

El segmento del mercado de repuestos está creciendo rápidamente a medida que los consumidores buscan piezas de repuesto duraderas y asequibles para vehículos más antiguos. El crecimiento del segmento del mercado de repuestos está impulsado por la creciente edad promedio de los vehículos, particularmente en regiones como América del Norte y Europa. Este crecimiento contribuye al mercado en general al proporcionar flujos de ingresos adicionales para fabricantes y proveedores. Por ejemplo, se espera que la demanda del mercado de juntas homocinéticas de posventa aumente a medida que se expanda el mercado mundial de SUV, lo que provocará que más vehículos requieran mantenimiento y piezas de repuesto. Se espera que el segmento registre una CAGR del 9,10% de la cuota de mercado en 2025.

PERSPECTIVAS REGIONALES DEL MERCADO DE VELOCIDAD CONSTANTE DEL AUTOMOCIÓN

Según la geografía, el mercado se estudia en Asia Pacífico, Europa, América del Norte y el resto del mundo.

Asia Pacific Automotive Constant Velocity Joint Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

La región de Asia Pacífico está preparada para emerger como la región dominante y de más rápido crecimiento en el mercado global. En 2025, el mercado de Asia Pacífico alcanzó los 2250 millones de dólares, lo que representa el 42,44 % de la demanda mundial, y se prevé que crezca hasta los 2410 millones de dólares en 2026. Los factores clave que impulsan este crecimiento incluyen la presencia de importantes fabricantes de automóviles, una cadena de suministro sólida y políticas gubernamentales de apoyo. Se espera que la elevada población de la región y los países económicamente fuertes, como China e India, que representan más del 45% de la población mundial, impulsen aún más la expansión del mercado.

Además, las medidas gubernamentales favorables destinadas a reactivar la industria automotriz después de la COVID-19 han mejorado las perspectivas de crecimiento. Las crecientes ventas de vehículos con tracción total (AWD), junto con el crecimiento previsto en las ventas de vehículos eléctricos (EV) y vehículos con motor de combustión interna (ICE) en el sur de Asia, también están impulsando la expansión del mercado. La alta urbanización y el desarrollo de ciudades inteligentesSe prevé que impulsen el crecimiento del mercado automotriz en esta región. Se espera que el valor de mercado en China sea USD1.31mil millones en 2026.

Por otro lado, Japón proyecta golpear al dólar.0,29mil millones y es probable que la India tenga dólares0,23mil millones en 2026.

Europa

Europa aportó aproximadamente 1.480 millones de dólares al mercado mundial en 2025, lo que representa una participación del 27,87%, y se espera que alcance los 1.580 millones de dólares en 2026. Europa ocupa la segunda posición más alta en el mercado, con Alemania como centro principal para los principales fabricantes de automóviles. Se prevé que Europa representará el segundo tamaño de mercado más alto de 1.480 millones de dólares en 2025, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 6% durante el período previsto. La región es conocida por ser una de las primeras en adoptar nuevas tendencias y tecnologías, y Alemania se ubica como el segundo mayor centro de fabricación de autopartes a nivel mundial. La rápida adopción de vehículos eléctricos en Noruega, Alemania, el Reino Unido y los Países Bajos está contribuyendo al crecimiento del mercado en Europa. Se espera que el valor de mercado en el Reino Unido sea USD. 0,25mil millones en 2026.

Por otro lado, Alemania proyecta golpear al dólar.0,45mil millones en 2026, y es probable que Francia tenga 190 millones de dólares en 2025.

América del norte

El mercado en América del Norte alcanzó los 1.220 millones de dólares en 2025, lo que representa el 23,09 % de los ingresos totales del mercado, y se prevé que alcance los 1.300 millones de dólares en 2026, impulsado por el aumento de las ventas de vehículos y la creciente preferencia de los consumidores por experiencias de conducción cómodas y desplazamientos libres de contaminación. Se espera que las iniciativas de los gobiernos regionales centradas en el desarrollo de componentes automotrices apoyen y promuevan las capacidades de fabricación, contribuyendo al crecimiento del mercado.

El mercado de juntas homocinéticas de velocidad constante (CV) para automóviles de EE. UU. está experimentando un crecimiento constante, impulsado por la creciente demanda de vehículos con tracción total (AWD) y cuatro ruedas (4WD), especialmente SUV y camionetas, que requieren juntas homocinéticas robustas para una transmisión de potencia y un manejo óptimos. El mercado también se está beneficiando del aumento de las ventas de vehículos comerciales, con un aumento de las ventas de camiones en EE. UU. del 3,8 % en 2022. Innovaciones como materiales ligeros, lubricación avanzada y sensores inteligentes para mantenimiento predictivoestán mejorando aún más el rendimiento y la longevidad del producto. Se estima que el tamaño del mercado estadounidense es de USD.0,81mil millones en 2026.

Se prevé que el resto del mundo será la cuarta región más grande con un tamaño de 350 millones de dólares en 2025. También se espera que el resto del mundo, que comprende América Latina, Oriente Medio y África, contribuya significativamente al crecimiento del mercado. Se prevé que Oriente Medio, en particular, impulse el crecimiento debido al aumento de las importaciones y al aumento de las ventas de vehículos de lujo en la región.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

La inversión en tecnologías avanzadas para crear una cartera de productos completa convierte a GKN Automotive Limited en un actor líder

GKN Automotive Limited es el actor líder en el mercado mundial de juntas homocinéticas para automóviles. El dominio de GKN se atribuye a su amplia cartera de productos, que incluye una amplia gama de juntas homocinéticas adaptadas a diversos tipos de vehículos y aplicaciones. La experiencia de la empresa en el diseño y fabricación de juntas homocinéticas de alto rendimiento para vehículos comerciales y de pasajeros le ha valido una importante cuota de mercado. Los productos de GKN son conocidos por su durabilidad y eficiencia, lo que los convierte en la opción preferida entre los principales fabricantes de automóviles. Además, la fuerte presencia global de GKN y sus asociaciones estratégicas con empresas automotrices clave solidifican aún más su posición como líder del mercado.

NTN Corporation es el segundo actor líder en el mercado global. El éxito de NTN está impulsado por su oferta de productos innovadores y su sólida capacidad de fabricación. La empresa se especializa en producir juntas homocinéticas de alta calidad que satisfacen las demandas cambiantes de la industria automotriz, particularmente en las áreas de eficiencia de combustible y rendimiento del vehículo. El alcance global de NTN y sus asociaciones estratégicas con fabricantes de automóviles también contribuyen a su posición en el mercado. NTN tiene una cuota de mercado significativa, y actores clave como GKN y American Axle & Manufacturing también poseen cuotas sustanciales. El compromiso de NTN con los avances tecnológicos y la satisfacción del cliente ha ayudado a mantener su posición como actor clave en el mercado. SKF AB e IFA Group se encuentran entre los actores del mercado.

LISTA DE EMPRESAS CONJUNTAS CLAVE DE VELOCIDAD CONSTANTE AUTOMOTRIZ:

- GKN Automotriz(Reino Unido)

- Eje americano y fabricación, Inc.(A NOSOTROS.)

- Corporación NTN(Japón)

- Corporación Hyundai WIA (Corea del Sur)

- SKF AB (Suecia)

- Neapco Holdings LLC (EE.UU.)

- Nexteer Automotive Group Limited (EE. UU.)

- Dana Incorporated (EE.UU.)

- Grupo IFA (Alemania)

- Corporación JTEKT(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

Septiembre 2024:SKF lanzó un nuevo kit maestro y juntas homocinéticas internas. Fabricará juntas homocinéticas y ejes de transmisión, los componentes críticos que conectan el rodamiento de la rueda con la transmisión de potencia, internamente en las instalaciones italianas de EO de SKF en Airasca.

Septiembre de 2024:NTN Corporation introdujo una junta homocinética avanzada que mejora tanto la durabilidad como la reducción de ruido en las transmisiones de automóviles.

Abril de 2024:Hyundai WIA recibe una subvención para una junta homocinética constante para un vehículo con un mecanismo de sellado mejorado. La junta incluye una carcasa de cubo, un conjunto de cojinete, un miembro de transmisión de potencia y una funda con un diseño único para evitar que sustancias extrañas entren en el conjunto de cojinete.

Diciembre de 2023:Hyundai y Kia presentaron un sistema de tracción integral para vehículos eléctricos. El nuevo concepto mueve los componentes de propulsión dentro del cubo de la rueda para optimizar el espacio interior en los vehículos eléctricos. Uni Wheel es un sistema de tracción a las ruedas funcionalmente integrado que mejora el espacio disponible dentro de un vehículo eléctrico (EV) al mover los componentes principales del sistema de tracción al espacio vacío dentro del cubo de la rueda.

Febrero de 2023:Borg & Beck lanzó una amplia gama de ejes de transmisión y juntas de velocidad constante (CV) de primera calidad. Con más de 420 juntas homocinéticas y más de 530 ejes de transmisión disponibles como pieza, creó acceso a distribuidores y creó una solución integral. Todas las juntas homocinéticas y ejes de transmisión de Borg & Beck se fabrican y optimizan para aplicaciones robustas. Utilizando materiales de primera calidad, están mecanizados y equilibrados con precisión para garantizar un rendimiento suave y sin vibraciones.

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos y las aplicaciones de productos líderes. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de5.62% de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de articulación

|

|

Por tipo de unidad

|

|

|

Por tipo de vehículo

|

|

|

Por canal de ventas

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 5.300 millones de dólares en 2025. Se prevé que el mercado registre una valoración de 8.770 millones de dólares para 2034.

En 2025, Asia Pacífico ascendía a 2.250 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,62% y exhibirá un crecimiento constante durante el período previsto de 2026-2034.

Los turismos son el segmento líder en el mercado mundial.

El aumento de las ventas de automóviles, la creciente urbanización y la creciente demanda de seguridad y comodidad, junto con motores de alta potencia, han impulsado la demanda de vehículos nuevos, lo que impulsa el crecimiento del mercado.

GKN Automotive es un actor importante en el mercado global.

Es probable que Asia Pacífico domine la cuota de mercado en 2025.

La creciente adopción de sistemas de transmisión avanzados en vehículos comerciales y de pasajeros es un importante impulsor de la expansión del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados