Tamaño del mercado de transmisión automotriz, participación y análisis de la industria, por tipo de vehículo (vehículos de pasajeros (Clase A, Clase B, Clase C, Clase D, Clase E, Clase M y SUV), vehículos comerciales ligeros y vehículos comerciales pesados), por tipo de motor (ICE, híbrido y BEV), por tipo de transmisión (Transmisión manual (MT), Transmisión manual inteligente (IMT), Transmisión manual automatizada (AMT), Transmisión automática (AT), Transmisión continuamente variable (CVT) y Transmisión de doble embrague (DCT)) y pronóstico regional. 2026-2034

Tamaño del mercado actual y previsto del mercado de transmisión automotriz

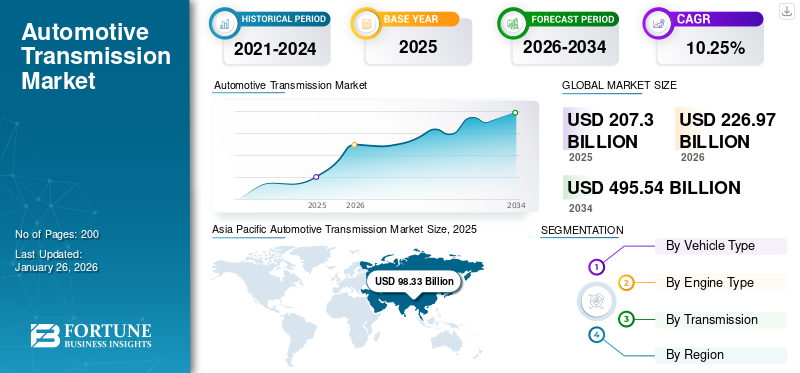

El tamaño del mercado mundial de transmisiones automotrices se valoró en 207,30 mil millones de dólares en 2025 y se prevé que crezca de 226,97 mil millones de dólares en 2026 a 495,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,25% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 47,43% en 2025.

La transmisión automotriz es un sistema que transmite potencia desde el motor de un vehículo a sus ruedas, lo que permite la variación de velocidad y la conversión de par. Las variantes avanzadas que incluyen transmisiones continuamente variables (CVT), transmisiones automáticas y transmisiones de doble embrague (DCT) optimizan la eficiencia del combustible y el rendimiento. Las transmisiones modernas integran unidades de control electrónico (ECU) para cambios de marcha más suaves, mientrasvehículos eléctricos (EV)Utilice transmisiones de una sola velocidad debido al alto par a bajas velocidades. Los sistemas de transmisión son fundamentales para la dinámica del vehículo, lo que afecta la aceleración, la economía de combustible y la capacidad de conducción.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de transmisiones automotrices

Tamaño del mercado:

- Valor 2025: USD 207,30 mil millones

- Valor 2026: 226,97 mil millones de dólares

- Valor previsto para 2034: 495 540 millones de dólares, con una tasa compuesta anual del 10,25 % entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico fue el mercado regional más grande, con ingresos de 98.330 millones de dólares en 2025, impulsado por los altos niveles de producción de vehículos y la creciente adopción de transmisiones automáticas y CVT.

- Europa y América del Norte también tienen participaciones importantes, respaldadas por industrias automotrices establecidas y tendencias crecientes de electrificación.

- Los principales actores del mercado incluyen ZF Friedrichshafen (Alemania), Aisin Seiki (Japón), BorgWarner (EE. UU.), JATCO (Japón) y Getrag (Alemania).

Tendencias de la industria:

- Rápida electrificación de los sistemas de transmisión, con la aparición de transmisiones eléctricas ligeras y eficientes diseñadas para vehículos eléctricos.

- Las transmisiones automáticas (AT) siguen dominando, complementadas por el crecimiento en los segmentos CVT, DCT y AMT , atendiendo a la creciente demanda de eficiencia de combustible y rendimiento fluido.

- Diversificación de los tipos de transmisión para incluir cajas de cambios de una sola velocidad, especialmente en vehículos eléctricos, y variantes de varias velocidades en modelos de alto rendimiento como Porsche Taycan y Tesla Cybertruck.

Factores impulsores:

- La fuerte demanda de vehículos de bajo consumo y el cumplimiento de estrictas regulaciones sobre emisiones están impulsando la adopción de sistemas de transmisión avanzados.

- El crecimiento de la electrificación de vehículos, especialmente en Asia Pacífico, requiere el desarrollo y la implementación de arquitecturas de transmisión compatibles con vehículos eléctricos.

- La creciente preferencia de los consumidores por las transmisiones automáticas y de doble embrague por su comodidad, rendimiento y eficiencia.

- La interrupción provocada por el COVID-19, la escasez de semiconductores y la localización de la cadena de suministro están acelerando la innovación y la inversión en soluciones de transmisión modulares y localizadas.

La creciente demanda de vehículos de bajo consumo de combustible, normas de emisiones más estrictas y avances en las tecnologías de transmisión impulsan el mercado. Los principales actores del mercado incluyen ZF Friedrichshafen (Alemania), líder en transmisiones automáticas de 9 velocidades, Aisin Seiki (Japón), conocida por transmisiones de vehículos híbridos, y BorgWarner (EE.UU.), especializada en sistemas DCT y de tracción total. JATCO (Japón) domina el segmento CVT, mientras que Getrag (Alemania) suministra unidades manuales y DCT de alto rendimiento a fabricantes de automóviles deportivos. Las tendencias emergentes incluyen transmisiones compatibles con la electrificación y materiales livianos para mejorar la eficiencia. El mercado también está creciendo en las economías emergentes, donde los fabricantes de automóviles están localizando la producción para reducir costos.

La pandemia de COVID 19 interrumpió las cadenas de suministro, detuvo la producción y redujo las ventas de vehículos, lo que provocó una disminución temporal de la demanda de transmisiones. Sin embargo, el cambio hacia la movilidad personal después de los confinamientos impulsó la demanda de transmisiones automáticas de bajo consumo de combustible. ElsemiconductorLa escasez afectó aún más a las transmisiones controladas electrónicamente, retrasando las entregas. Mientras tanto, la adopción de vehículos eléctricos se aceleró, lo que llevó a fabricantes como ZF y Aisin a invertir en sistemas de transmisión eléctrica. La crisis también empujó a los fabricantes de automóviles a localizar las cadenas de suministro, reduciendo la dependencia de las importaciones. A largo plazo, el mercado se recuperará y las transmisiones híbridas y compatibles con vehículos eléctricos ganarán importancia.

Tendencias del mercado de transmisión automotriz

La electrificación y la integración de sistemas de transmisión con transmisiones eléctricas es una tendencia de mercado emergente

Una tendencia transformadora en el mercado es la rápida integración de los sistemas de transmisión con transmisiones eléctricas, a medida que los fabricantes de automóviles pasan de las tradicionales cajas de cambios de varias velocidades a transmisiones eléctricas compactas y eficientes diseñadas para vehículos eléctricos (EV). A diferencia demotores de combustión interna, los vehículos eléctricos requieren transmisiones dedicadas que maximicen la eficiencia, la entrega de torque y el alcance al mismo tiempo que minimicen el peso y la complejidad.

Los principales fabricantes están revolucionando con ejes eléctricos dedicados y transmisiones EV de varias velocidades para mejorar el rendimiento. Por ejemplo, la transmisión eDrive de 2 velocidades 2024 de ZF Friedrichshafen mejora la eficiencia en las carreteras en un 15% en vehículos eléctricos, incluido el Jeep Wagoneer S. De manera similar, el eGearDrive integrado de BorgWarner, utilizado en Lucid Air, combina motor, inversor y transmisión en una sola unidad, lo que reduce la pérdida de energía. Empresas emergentes como XTRONIC están desarrollando transmisiones EV de 3 velocidades para aplicaciones de alto rendimiento, mientras que el Taycan de Porsche continúa mostrando los beneficios de las cajas de cambios de 2 velocidades en los autos deportivos eléctricos.

Las regulaciones gubernamentales están acelerando este cambio. La prohibición del ICE de la UE para 2035 y los mandatos de vehículos de nueva energía (NEV) de China empujan a los fabricantes de automóviles a adoptar tecnologías de transmisión electrónica. Mientras tanto, la regla Advanced Clean Cars II de California incentiva transmisiones livianas y eficientes. A medida que aumenta la adopción de vehículos eléctricos, el mercado avanza hacia sistemas de transmisión electrónica modulares y escalables, desdibujando las líneas entre transmisiones ymotores electricos. Por ejemplo, Toyota presentó la patente en 2024 para un e-CVT híbrido para sus vehículos eléctricos de próxima generación. Mercedes también ha implementado una estrategia, desarrollando un eje eléctrico de 2 velocidades para su Clase G eléctrica EQG 2025. Esta evolución destaca cómo la tecnología de transmisión se adapta a la era de los vehículos eléctricos, fusionándose con sistemas de propulsión electrificados para un rendimiento óptimo. Esta tendencia garantiza que los fabricantes de transmisiones sigan siendo vitales en el futuro de la automoción electrificada.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda regulatoria y de los consumidores de vehículos de bajo consumo de combustible y respetuosos con el medio ambiente mejora la demanda del producto

Con estándares de emisiones más estrictos, como Euro 7, CN6 de China y las regulaciones CAFE de EE. UU., los fabricantes de automóviles deben adoptar tecnologías de transmisión avanzadas que optimicen el rendimiento del motor y al mismo tiempo reduzcan el consumo de combustible y las emisiones de CO₂. Las transmisiones automáticas (AT), en particular las transmisiones variables CVT y las transmisiones de doble embrague (DCT), están ganando terreno debido a su eficiencia superior en comparación con las transmisiones manuales tradicionales. Por ejemplo, el Corolla Hybrid 2024 de Toyota utiliza una e-CVT que mejora la economía de combustible entre un 15% y un 20%, mientras que el último DSG (DCT) de Volkswagen en el Golf GTI 2024 mejora la aceleración y reduce las emisiones. De manera similar, el Accord Hybrid 2025 de Honda integra una transmisión inteligente multimodo (i-MMD), que cambia automáticamente entre los modos eléctrico e híbrido para una eficiencia óptima.

Los vehículos eléctricos (EV) también están remodelando el panorama de las transmisiones. Si bien la mayoría de los vehículos eléctricos utilizan cajas de cambios de una sola velocidad, los modelos de alto rendimiento, incluidos el Porsche Taycan y el Audi e-tron GT, emplean transmisiones de varias velocidades para mejorar la velocidad y la autonomía. Se rumorea que el próximo tren motriz "Plaid" de Tesla contará con una innovadora transmisión de 2 velocidades para una mejor competencia en carretera. Los fabricantes están avanzando mucho en I+D para satisfacer estas demandas. ZF Friedrichshafen lanzó su transmisión automática de 8 velocidades de próxima generación en 2024, reduciendo el consumo de combustible en un 10% en los vehículos ICE. Aisin Seiki introdujo una transmisión híbrida modular compatible con múltiples sistemas de propulsión, que adoptaron Lexus y Toyota. BorgWarner descubrió una transmisión eléctrica de 800 V para vehículos eléctricos, que debutará en los modelos 2025 de Lucid Motors.

Las tendencias de los usuarios finales y las políticas gubernamentales están implementando estrategias adecuadas, y las empresas operadoras de flotas como Uber y Lyft están dando prioridad a los vehículos híbridos y de transmisión automática para reducir los costos operativos. Este enfoque en la eficiencia del combustible, el cumplimiento de las emisiones y las salvaguardias de la electrificación sustentaron el crecimiento del mercado de transmisiones automotrices, con innovaciones centradas en la hibridación, los materiales livianos y las tecnologías de cambios inteligentes.

Restricciones del mercado

Disminución de la demanda de transmisiones tradicionales debido a la creciente adopción de vehículos eléctricos

Uno de los desafíos más importantes que enfrenta el mercado es el cambio acelerado hacia los vehículos eléctricos (EV), que está reduciendo la demanda de transmisiones convencionales de múltiples velocidades. A diferencia de los vehículos con motor de combustión interna (ICE) que requieren cajas de cambios complejas, la mayoría de los vehículos eléctricos utilizan transmisiones de una sola velocidad debido al amplio rango de par de los motores eléctricos y su alta eficiencia a varias velocidades. Esta tendencia está revolucionando la industria de las transmisiones tradicionales, ya que los vehículos eléctricos representan una proporción cada vez mayor de las ventas de vehículos: un 18 % en 2024, frente a solo un 4 % en 2020.

Proveedores líderes como ZF Friedrichshafen y Aisin Seiki, que anteriormente dominaban el mercado de las transmisiones automáticas de 8 y 10 velocidades, ahora se ven obligados a girar hacia los sistemas de propulsión eléctrica. Por ejemplo, ZF anunció en 2024 que eliminará gradualmente la producción de ciertas transmisiones ICE para 2027, redirigiendo las inversiones hacia cajas de cambios de 2 velocidades compatibles con vehículos eléctricos y unidades de propulsión integradas. De manera similar, Jatco, un importante proveedor de CVT para Nissan, ha experimentado una disminución del 30 % en los pedidos a medida que Nissan acelera su transición a los vehículos eléctricos, incluido el SUV Ariya 2024, que utiliza una reductora de una sola velocidad.

Si bien los mercados desarrollados adoptan rápidamente los vehículos eléctricos, las regiones sensibles a los precios, como India y el sudeste asiático, todavía dependen de transmisiones manuales y automáticas de bajo costo. Sin embargo, las políticas gubernamentales están cambiando entre los países. El plan FAME-III de la India (2025) da prioridad a los subsidios a los vehículos eléctricos, lo que empuja a los fabricantes de automóviles, incluido Tata Motors, a reducir las inversiones en nuevas transmisiones ICE. Mientras tanto, la prohibición del ICE en China en 2035 ha llevado a Geely y BYD a descontinuar ciertos modelos DCT en favor de plataformas EV dedicadas.

El aumento de los vehículos eléctricos también está reduciendo el mercado de reparación y reemplazo de transmisiones, ya que los vehículos eléctricos requieren un mantenimiento mínimo de la transmisión. Empresas como BorgWarner están adquiriendo e-motor yelectronica de potenciaempresas para compensar la disminución de los ingresos por transmisión, mientras que los talleres independientes se enfrentan a la obsolescencia sin un reentrenamiento de vehículos eléctricos. El declive de los vehículos ICE es inevitable, lo que obliga a los fabricantes de transmisiones a reinventar sus líneas de productos o arriesgarse a perder relevancia. Mientras que algunas empresas, incluidas ZF y Aisin, se están adaptando a las transmisiones híbridas y de vehículos eléctricos de varias velocidades, otras luchan por seguir el ritmo de la revolución eléctrica. Esta moderación subraya la necesidad de una diversificación estratégica en el cambiante panorama automotriz.

Oportunidades de mercado

La integración de Smart Bushings con IoT y tecnología de sensores puede ser una oportunidad transformadora para el mercado

Si bien la mayoría de los vehículos eléctricos (EV) utilizan actualmente transmisiones de una sola velocidad, existe una creciente oportunidad de mercado para transmisiones innovadoras de varias velocidades diseñadas para mejorar la eficiencia, el alcance y el rendimiento de los vehículos eléctricos de próxima generación. Esta tendencia es particularmente notable en los vehículos eléctricos de alto rendimiento, vehículos pesadoscamiones electricosy vehículos eléctricos todoterreno, donde las cajas de cambios de varias velocidades pueden optimizar la entrega de par y el consumo de energía a diferentes velocidades.

Los fabricantes de vehículos eléctricos deportivos y de lujo están desarrollando transmisiones de varias velocidades innovadoras para superar las limitaciones de los sistemas de una sola velocidad. Por ejemplo, la transmisión de 2 velocidades de Porsche en el Taycan mejora la aceleración y la velocidad máxima al tiempo que reduce la tensión del motor. El hipercoche Nevera de Rimac utiliza un complejo sistema de relación múltiple para maximizar de manera eficiente su potencia de 1.914 hp. El segmento de vehículos comerciales presenta un importante potencial de crecimiento. La división ePowertrain de Daimler Truck está desarrollando una transmisión de 3 velocidades para sus camiones eléctricos de larga distancia con el fin de mejorar la eficiencia en las carreteras. Los vehículos eléctricos de aventuras de Rivian utilizan configuraciones de doble motor con reductores de engranajes para mejorar la capacidad todoterreno.

Los actores clave están invirtiendo mucho; por ejemplo, la transmisión EVplus de 2 velocidades de ZF (2024) reduce la pérdida de energía en un 15 % en los vehículos de reparto urbanos. El eGearDrive integrado de BorgWarner combina motor y transmisión para vehículos eléctricos de servicio mediano. Las transmisiones de eje eléctrico de Dana impulsan las camionetas EDV Rivian de Amazon. Mercedes-AMG está desarrollando estratégicamente una unidad de múltiples velocidades centrada en el rendimiento para sus modelos eléctricos AMG 2026. La evolución hacia transmisiones de vehículos eléctricos de varias velocidades representa una oportunidad multimillonaria, principalmente en los segmentos premium y comercial. A medida que la adopción de vehículos eléctricos va más alláturismos, los fabricantes de transmisiones que innoven en sistemas de engranajes livianos, compactos y eficaces liderarán este mercado emergente.

Análisis de segmentación

Por tipo de vehículo

La amplia popularidad y versatilidad de los turismos conducen a su dominio

Según el tipo de vehículo, segmenta el mercado en turismos, LCV y HCV.

El segmento de vehículos de pasajeros tendrá la mayor participación del mercado de transmisiones automotrices, impulsado por la fuerte demanda de SUV y vehículos Clase C (compactos) debido a su amplia popularidad y versatilidad, representando una participación de mercado del 72,97 % en 2026. Los SUV, en particular, están impulsando el crecimiento, ya que adoptan cada vez más transmisiones automáticas avanzadas (AT) y transmisiones de doble embrague (DCT) para mejorar el rendimiento y la eficiencia del combustible. Por ejemplo, Toyota RAV4 y Hyundai Tucson utilizan AT y DCT de 8 velocidades, lo que mejora la capacidad de conducción y cumple con normas de emisiones más estrictas. Los vehículos Clase B (subcompactos) y Clase M (multipropósito) también son importantes, especialmente en mercados emergentes como India y el sudeste asiático, donde se prefieren los AMT y CVT rentables. Mientras tanto, los vehículos Clase E (ejecutivos) y Clase D (tamaño mediano) suelen contar con DCT y AT premium, como se ve en el BMW Serie 5 y el Mercedes Clase E. El subsegmento de más rápido crecimiento es el de los SUV, impulsado por la urbanización y las tendencias todoterreno, con transmisiones que incluyen la DCT híbrida 4xe de Jeep y la AT de 8 velocidades de Land Rover.

Los vehículos comerciales ligeros (LCV), como la Ford Transit, adoptan cada vez más AMT y transmisiones electrificadas para lograr rentabilidad. En contraste,vehículos comerciales pesados (HCV)Confíe en manuales automatizados (por ejemplo, Volvo I-Shift) y ejes electrónicos emergentes para camiones eléctricos (por ejemplo, Tesla Semi). El aumento de la logística del comercio electrónico y los servicios de entrega de última milla impulsa el crecimiento del segmento de vehículos comerciales ligeros (LCV). Modelos como la Ford Transit y el Tata Ace utilizan cada vez más transmisiones automáticas e híbridas para equilibrar la capacidad de carga y el ahorro de combustible.

Sin embargo, los vehículos comerciales pesados (HCV) de menor volumen dependen de robustas transmisiones manuales y manuales automatizadas (AMT), y empresas como Volvo y Daimler integran sistemas de cambios inteligentes para lograr eficiencia en recorridos largos. HCV muestra un crecimiento considerable en el mercado.

Por tipo de motor

El segmento ICE lideró debido a la creciente popularidad y disponibilidad de infraestructura en automóviles de pasajeros

El mercado está segmentado, por tipo de motor, en ICE, HEV y BEV.

El segmento de motores de combustión interna (ICE) tendrá la mayor participación del mercado, ya que los vehículos tradicionales de gasolina y diésel seguirán dominando las flotas globales, representando una participación de mercado del 71,73% en 2026. Debido a sus ventajas inherentes, este aumento de la demanda está vinculado a su creciente popularidad en los turismos y vehículos comerciales ligeros. Inicialmente diseñada para vehículos con motor de combustión interna (ICE) para optimizar la eficiencia del motor y las relaciones potencia-velocidad, esta tecnología se ha desarrollado considerablemente, contribuyendo a la mayor participación de mercado del ICE que otros tipos de motores.

Los vehículos eléctricos de batería (BEV) son los de más rápido crecimiento y utilizan principalmente transmisiones de una sola velocidad, pero los vehículos eléctricos comerciales y de alto rendimiento están adoptando cajas de cambios de 2 y 3 velocidades para mejorar la eficiencia. Los ejemplos incluyen la transmisión de 2 velocidades del Porsche Taycan y la rumoreada caja de cambios Cybertruck de varias velocidades de Tesla.

Las transmisiones híbridas tienen una tasa de crecimiento significativa y están cerrando la brecha entre el ICE y la electrificación total. Los sistemas Hybrid Synergy Drive de Toyota y e:HEV de Honda utilizan e-CVT y dispositivos de división de potencia para optimizar la eficiencia del combustible, con modelos como el Toyota Prius y el Honda Accord Hybrid liderando la adopción. El cambio hacia los híbridos y los BEV está remodelando la demanda de transmisiones, y fabricantes como ZF y Aisin invierten en unidades de propulsión eléctrica integradas. Esta transición apoya la evolución del mercado hacia la movilidad sostenible.

Por tipo de transmisión

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La importante amortiguación de vibraciones y el confort que ofrece la transmisión automática (AT) contribuyen al dominio del segmento

Según el tipo de transmisión, el mercado se segmenta en Transmisión manual (MT), Transmisión manual inteligente (IMT), Transmisión manual automatizada (AMT), Transmisión automática (AT), Transmisión continuamente variable (CVT) yTransmisión de doble embrague (DCT).

Se espera que el segmento de transmisión automática (AT) represente el 32,93% de la cuota de mercado en 2026. La mayor cuota de mercado se puede atribuir a la creciente demanda de una experiencia de conducción más suave y sin complicaciones.

Siguiéndolo de cerca, se espera que el segmento de transmisión de doble embrague (DCT) crezca significativamente. Este crecimiento está impulsado por los esfuerzos continuos de los principales fabricantes de equipos originales (OEM) de automóviles para mejorar la capacidad de conducción de los vehículos y la eficiencia del combustible. Estos esfuerzos incluyen la promoción de la tecnología de transmisión DCT para vehículos de próxima generación para mejorar la economía de combustible y disminuir las emisiones de carbono.

Los sistemas de transmisión continuamente variable (CVT), transmisión manual inteligente (IMT), transmisión manual automatizada (AMT) y transmisión manual (MT) tienen una participación de mercado significativa y se espera que crezcan de manera constante. Este crecimiento se debe a las preferencias de los consumidores por diversos sistemas de transmisión que satisfagan las necesidades individuales. La diversificación de los tipos de transmisión satisface las distintas preferencias de los consumidores y las necesidades regulatorias, lo que garantiza una expansión sostenida del mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DE TRANSMISIONES AUTOMOTRICES

Regionalmente, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Transmission Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en Asia Pacífico alcanzó los 98.330 millones de dólares en 2025, lo que representa el 47,43% de los ingresos totales del mercado, y se prevé que alcance los 112.090 millones de dólares en 2026. El aumento de la producción de vehículos y un cambio hacia las transmisiones automáticas y CVT son factores clave en el crecimiento del mercado. Además, el desarrollo de vehículos eléctricos está creando la necesidad de soluciones de cajas de cambios especializadas adaptadas a los sistemas de propulsión de vehículos eléctricos. Asia Pacífico es el centro de producción más grande, liderado por Japón (Aisin CVT), India (Maruti Suzuki AMT) y China (BYD e-transmissions). Los AMT rentables dominan en India (por ejemplo, Tata Altroz), mientras que el auge de los vehículos eléctricos en China impulsa las reductoras de una sola velocidad (NIO, XPeng). Toyota y Honda de Japón son pioneros en e-CVT para híbridos (por ejemplo, Prius). La demanda diversa de la región, desde AMT económicos hasta transmisiones de vehículos eléctricos premium, alimenta las cadenas de suministro globales. Se prevé que el mercado de Japón alcance los 1,53 mil millones de dólares para 2026, el mercado de China alcance los 48,78 mil millones de dólares para 2026 y el mercado de la India alcance los 3,77 mil millones de dólares para 2026.

Europa

El mercado en Asia Pacífico alcanzó los 98.330 millones de dólares en 2025, lo que representa el 47,43 % de los ingresos totales del mercado, y se prevé que alcance los 112.090 millones de dólares en 2026. El mercado europeo está creciendo de manera constante, en gran parte debido a la transición hacia los vehículos eléctricos y la demanda de sistemas de transmisión más eficientes para optimizar el rendimiento de los vehículos eléctricos. También se hace hincapié en la reducción de las emisiones de carbono, lo que incentiva el desarrollo de soluciones de cajas de cambios que mejoran la eficiencia y la sostenibilidad de los vehículos. El 2024 de la UE BateríaLa regulación de pasaportes está impulsando la producción localizada de transmisiones eléctricas, y Mercedes-Benz está desarrollando ejes eléctricos de dos velocidades para EQG. La plataforma EMP2 de Stellantis integra AT híbridos para Peugeot y Opel, mostrando la innovación regional. Se prevé que el mercado del Reino Unido alcance los 7,82 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 18,95 mil millones de dólares para 2026.

América del norte

El mercado de América del Norte estaba valorado en 50.500 millones de dólares en 2025, capturando el 24,36% de los ingresos globales, y se estima que alcanzará los 54.860 millones de dólares en 2026. América del Norte está presenciando un crecimiento significativo del mercado impulsado por los avances tecnológicos, el aumento de la producción de vehículos y una creciente preferencia de los consumidores por vehículos con sistemas de transmisión avanzados, incluidas transmisiones automáticas y de doble embrague. El mercado de América del Norte está impulsado por una alta demanda de transmisiones automáticas (AT) y trenes motrices orientados al rendimiento, particularmente en camionetas y SUV. Estados Unidos domina con los AT de 8 y 10 velocidades. Las recientes iniciativas regulatorias, incluidas las Normas de emisiones de vehículos pesados 2027 de la EPA de EE. UU., están acelerando las transmisiones electrificadas para vehículos comerciales. La caja de cambios de múltiples velocidades Cybertruck de Tesla y el eje eléctrico de doble motor de Rivian resaltan el cambio hacia transmisiones optimizadas para vehículos eléctricos. Se prevé que el mercado estadounidense alcance los 8,82 mil millones de dólares en 2026.

Resto del mundo

En 2025, el Resto del Mundo generó 5.470 millones de dólares, lo que contribuyó con el 2,64% a los ingresos del mercado global, y se prevé que crezca a 5.740 millones de dólares en 2026. La demanda de sistemas de transmisión confiables en vehículos comerciales, particularmente los utilizados en transporte y logística, contribuye a la expansión del mercado en el resto del mundo. Además, la adopción de vehículos eléctricos e híbridos genera la necesidad de tecnologías avanzadas de cajas de cambios para respaldar las iniciativas de electrificación. América Latina depende de los AT de combustible flexible (por ejemplo, VW Tiptronic en Brasil), mientras que el mercado de automóviles usados de África sustenta las transmisiones manuales. La demanda de SUV de lujo en Medio Oriente impulsa los AT de alto torque (por ejemplo, Land Rover 8HP), y los objetivos de vehículos eléctricos del CCG están impulsando a pilotos de transmisiones eléctricas (por ejemplo, Lucid Air en Arabia Saudita).

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación, la diversidad de productos, la calidad y la fiabilidad hacen de ZF Friedrichshafen AG un actor líder

ZF Friedrichshafen es el líder mundial en transmisiones para automóviles y es reconocido por sus soluciones innovadoras de transmisión de alto rendimiento. Su dominio se debe a tecnologías pioneras, como las transmisiones automáticas de 8 CV y 9 CV, ampliamente adoptadas por las marcas de lujo (BMW, Audi, Land Rover). ZF también es líder en transmisiones electrificadas, incluidos sistemas de propulsión eléctrica para vehículos eléctricos (por ejemplo, Jaguar I-Pace) y módulos híbridos. Las adquisiciones estratégicas (por ejemplo, WABCO para tecnología de vehículos comerciales) y las fuertes inversiones en investigación y desarrollo solidifican su posición. Las plataformas de transmisión modulares de ZF atienden a diversos segmentos, desde turismos hasta camiones pesados, garantizando la adaptabilidad en medio de los cambios de la industria hacia la electrificación.

Aisin, una filial del Grupo Toyota, ocupa el segundo lugar con sus CVT más vendidas (por ejemplo, Toyota Corolla) y transmisiones híbridas (por ejemplo, Prius e-CVT). Supera en DCT para modelos de alto rendimiento (Lexus IS) y ejes eléctricos para vehículos eléctricos (bZ4X). La cadena de suministro verticalmente integrada de Aisin y las asociaciones con OEM (Honda, Mazda) garantizan la resiliencia del mercado. Los avances recientes incluyen transmisiones eléctricas resistentes al calor para vehículos eléctricos de alto rendimiento, lo que refuerza su ventaja competitiva.

LISTA DE EMPRESAS CLAVE DE TRANSMISIÓN AUTOMOTRIZ PERFILADAS

- ZF Friedrichshafen AG (Alemania)

- Corporación Aisin (Japón)

- JATCO Ltd (Japón)

- BorgWarner Inc. (A NOSOTROS.)

- Getrag (Magnus Powertrain) (Alemania)

- Corporación Eaton (A NOSOTROS.)

- Grupo Schaeffler (Alemania)

- Hyundai Transys (Corea del Sur)

- Dana Incorporated (EE.UU.)

- GKN Automotive (Grupo Dowlais) (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:ZF India firmó un acuerdo de asociación con un fabricante indio de vehículos comerciales para suministrar una gran cantidad de transmisiones de 9 velocidades diseñadas para vehículos de más de 300 caballos de fuerza, transmisiones manuales y automáticas para camiones del segmento de servicio pesado. La asociación incluye las transmisiones manuales EcoMid y las transmisiones automáticas EcoTronic Mid de ZF, diseñadas para camiones que pesan más de 25 toneladas y que operan en el segmento de par de 1.300 Nm. Las transmisiones se fabricarán en las instalaciones existentes de ZF en Chakan, Pune, apoyando la iniciativa gubernamental "Make in India".

- Febrero de 2025:Zenvo se asocia con Ricardo para el desarrollo de la transmisión del hiperauto Aurora.

- Abril de 2024:Stellantis lanzó su nueva transmisión electrificada de doble embrague (eDCT) en el Mirafiori Automotive Park en Italia. La compañía también planeó una inversión de aproximadamente 267 millones de dólares en el sitio y en la industria automotriz italiana para crear el Mirafiori Automotive Park 2030.

- junio 2023: Allison Transmission anunció su expansión en Arabia Saudita y Qatar para fortalecer su presencia en Medio Oriente al asociarse con ambas naciones para equipar 40 autobuses con su tecnología de transmisión. Los autobuses cuentan con una transmisión automática totalmente hidráulica sin embragues mecánicos, menos desgaste de todas las piezas del tren motriz y menos averías y reparaciones costosas.

- Abril de 2023:Volkswagen AG anunció que introduciría una transmisión manual en las ediciones GT Plus recientemente lanzadas por la compañía para los mercados indios. Los dos modelos, Virtus GT Plus y Taigun GT Plus, contarán con una caja de cambios manual de 6 velocidades.

COBERTURA DEL INFORME

El informe del mercado global de transmisiones automotrices proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de vehículos, diseño y tecnología. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

| Año estimado | 2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (miles de unidades) |

|

Segmentación |

Por tipo de vehículo

|

|

Por tipo de motor

|

|

|

Por tipo de transmisión

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado alcanzará los 495.540 millones de dólares en 2034.

Se espera que el mercado crezca a una tasa compuesta anual del 10,25% durante el período previsto.

La creciente demanda regulatoria y de los consumidores de vehículos eficientes en el consumo de combustible y respetuosos con el medio ambiente mejora la demanda de transmisiones.

Asia Pacífico lideró el mercado en 2025.

Asia Pacífico dominó el mercado global con una participación del 47,43% en 2025.

ZF, Aisin, BorgWarner, Getrag y JATCO son algunos de los principales actores del mercado que operan en la industria.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados