Tamaño del mercado de servicios de DevOps para automoción, participación y análisis de la industria, por tipo de servicio (servicios de integración continua y entrega continua (CI/CD), servicios de automatización de pruebas y validación, servicios de gestión de actualizaciones OTA y servicios de gestión de infraestructura y nube), por aplicación (ADAS y conducción autónoma, gestión de batería y tren motriz, telemática y gestión de flotas, y otros), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por usuario final (OEM de automoción, proveedores de nivel 1, software para automoción) Emp

Tamaño del mercado de servicios de DevOps para automoción y perspectivas futuras

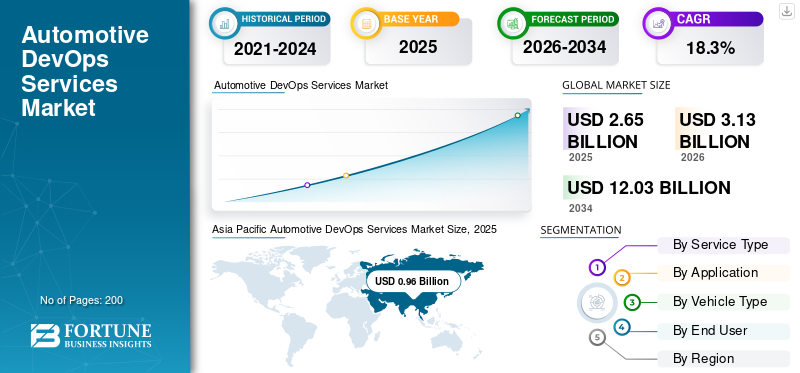

El tamaño del mercado mundial de servicios DevOps automotrices se valoró en 2.650 millones de dólares en 2025. Se prevé que el mercado crezca de 3.130 millones de dólares en 2026 a 12.030 millones de dólares en 2034, con una tasa compuesta anual del 18,3% durante el período previsto. Asia Pacífico dominó el mercado de servicios de desarrollo automotriz con una participación de mercado del 36,22% en 2025.

Los servicios de DevOps para automoción se refieren al desarrollo de software, las pruebas, la implementación, la ciberseguridad y las prácticas de gestión de servicios en la nube que se utilizan para acelerar la entrega de software para automoción. Estos servicios permiten una integración continua, actualizaciones OTA, validación automatizada y gestión segura del ciclo de vida del software para vehículos conectados, eléctricos, autónomos y definidos por software en ecosistemas de proveedores y OEM. La rápida adopción de vehículos definidos por software, automóviles conectados, vehículos eléctricos y tecnologías ADAS impulsa principalmente el mercado. Aumento de las actualizaciones de software OTA, evolución de la automociónciberseguridadLos requisitos y la adopción de arquitecturas de vehículos nativas de la nube están acelerando la adopción de DevOps. Los OEM y los proveedores de nivel 1 están invirtiendo fuertemente en pruebas automatizadas, canalizaciones de CI/CD y ciclos de lanzamiento de software más rápidos para reducir la complejidad del desarrollo, mejorar el rendimiento de los vehículos y garantizar el cumplimiento normativo.

Los principales actores incluyen Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, Wipro, KPIT, Bosch y Continental. La tendencia del mercado está cambiando hacia DevSecOps impulsado por IA, plataformas de software automotriz basadas en la nube y gestión del ciclo de vida OTA. Las empresas están ampliando sus asociaciones con empresas automotrices y fabricantes de equipos originales para respaldar el desarrollo de vehículos definidos por software, la integración de software de conducción autónoma y los ecosistemas de movilidad conectada.

Descargar muestra gratuita para conocer más sobre este informe.

AUTOMOTORTENDENCIAS DEL MERCADO DE SERVICIOS DevOps

Adopción creciente de vehículos definidos por software para acelerar la expansión del mercado

Los fabricantes de automóviles están cambiando cada vez más hacia arquitecturas de vehículos definidas por software (SDV), en las que las funciones del vehículo se actualizan continuamente mediante software en lugar de modificaciones de hardware. Esta transición está aumentando significativamente la demanda de servicios DevOps automotrices, especialmente canalizaciones de CI/CD, pruebas automatizadas, implementación OTA y orquestación de software nativo de la nube. Los OEM se están centrando en acortar los ciclos de lanzamiento de software y permitir actualizaciones de funciones durante todo el ciclo de vida del vehículo. El desarrollo de SDV también requiere una integración perfecta entre plataformas de infoentretenimiento, ADAS, telemática y administración de baterías, lo que hace que los marcos DevOps sean críticos para las operaciones de ingeniería automotriz. La creciente adopción de arquitecturas informáticas centralizadas y plataformas de vehículos habilitadas para IA respalda aún más la expansión del mercado a largo plazo en vehículos comerciales y de pasajeros.

- En noviembre de 2024, Bosch Engineering se unió al ecosistema del mercado de software de SDVerse para acelerar las capacidades de implementación de software y ingeniería de vehículos definidas por software.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de las regulaciones de ciberseguridad automotriz para impulsar la adopción de DevSecOps

Los vehículos conectados, los sistemas habilitados para OTA y las plataformas automotrices integradas en la nube están aumentando los riesgos de ciberseguridad en todo el ecosistema automotriz. Por lo tanto, los OEM automotrices y los proveedores de nivel 1 están invirtiendo fuertemente en DevSecOps, monitoreo continuo, validación de vulnerabilidades y gestión segura del ciclo de vida del software. Las regulaciones globales de ciberseguridad están obligando a los fabricantes a implementar sistemas seguros.softwareactualizar los sistemas y procesos de gestión de la ciberseguridad durante todo el ciclo de vida del vehículo.

Los servicios de DevOps para automoción se están volviendo esenciales para garantizar el cumplimiento normativo, la trazabilidad del software, la detección de amenazas y la rápida implementación de parches en flotas de vehículos conectados. A medida que las arquitecturas de los vehículos se centran cada vez más en el software, la integración de la ciberseguridad en los entornos de desarrollo e implementación está haciendo que la automoción pase de ser una capacidad opcional a un requisito de ingeniería obligatorio en todos los mercados automotrices globales.

- Por ejemplo, en agosto de 2024, AWS destacó las regulaciones de ciberseguridad UNECE WP.29 que requieren que los OEM mantengan sistemas de gestión de ciberseguridad y aseguren mecanismos de actualización de software OTA para vehículos conectados.

RESTRICCIONES DEL MERCADO

Alta complejidad de integración para limitar la implementación de DevOps a gran escala

Los ecosistemas de software automotriz involucran múltiples unidades de control electrónico, arquitecturas de vehículos heredadas, requisitos de validación críticos para la seguridad y redes de proveedores altamente fragmentadas. La integración de prácticas de DevOps en estos entornos sigue siendo técnicamente compleja y requiere muchos recursos. Muchos fabricantes de equipos originales todavía utilizan marcos de desarrollo heredados diseñados originalmente para programas de vehículos centrados en hardware en lugar de para la implementación continua de software. Las diferencias en las pilas de software, la infraestructura de la nube, los estándares de prueba y las arquitecturas de implementación OTA a menudo retrasan los plazos de implementación y aumentan los costos operativos. Además, los requisitos de certificación de seguridad para sistemas automotrices requieren una validación exhaustiva antes de la implementación del software, lo que reduce las ventajas de velocidad típicamente asociadas con los modelos DevOps. Estos desafíos de integración y cumplimiento continúan limitando la implementación rápida, especialmente entre los OEM más pequeños y los proveedores regionales con madurez limitada en ingeniería de software.

OPORTUNIDADES DE MERCADO

El creciente uso de plataformas OTA crea sólidas oportunidades de crecimiento futuro

La creciente implementación de actualizaciones de software inalámbricas está creando importantes oportunidades a largo plazo para los proveedores de servicios DevOps automotrices. Los fabricantes de automóviles utilizan cada vez más plataformas OTA para implementar de forma remota actualizaciones de rendimiento, parches de ciberseguridad, funciones de optimización de la batería, mejoras de información y entretenimiento y mejoras de ADAS. Este cambio permite que los vehículos reciban mejoras continuas de software a lo largo de su ciclo de vida operativo, lo que aumenta la necesidad de canalizaciones de CI/CD escalables, validación de software automatizada, orquestación de la nube y gestión de implementación segura. Se espera que las flotas de vehículos comerciales y los vehículos eléctricos se conviertan en importantes contribuyentes a la demanda de DevOps impulsada por OTA, impulsada por su alta frecuencia de actualización de software y sus requisitos de gestión de flotas conectadas. A medida que las capacidades de OTA se expanden globalmente, se espera que los proveedores de servicios que ofrecen infraestructura de entrega de software segura y plataformas de desarrollo automotriz nativas de la nube se beneficien sustancialmente.

- Por ejemplo, en enero de 2025, Bosch anunció la integración de NVIDIA DRIVE AGX Thor en arquitecturas informáticas centralizadas de vehículos de próxima generación para admitir la funcionalidad del vehículo definida por software impulsada por IA y la implementación de software escalable.

DESAFÍOS DEL MERCADO

Escasez de profesionales especializados para desafiar el crecimiento del mercado

La creciente complejidad de los vehículos definidos por software está creando una fuerte demanda de ingenieros capacitados en integración de software automotriz, desarrollo nativo de la nube, validación de ciberseguridad, pruebas impulsadas por IA y gestión del ciclo de vida de OTA. Sin embargo, la disponibilidad de profesionales con experiencia tanto en ingeniería automotriz como en metodologías DevOps sigue siendo limitada a nivel mundial. El desarrollo de software automotriz requiere conocimiento de estándares de seguridad funcional, sistemas integrados, cumplimiento de ciberseguridad y entornos de validación en tiempo real, lo que hace que el desarrollo de la fuerza laboral sea más difícil que la implementación tradicional de DevOps empresarial. Esta escasez de talento aumenta los costos del proyecto, retrasa los cronogramas de implementación, reduce el tiempo de comercialización y crea presión operativa sobre los OEM y los proveedores de nivel 1 a medida que aceleran sus programas SDV. La competencia por ingenieros de software automotrices capacitados se está intensificando en América del Norte, Europa, China, India y Japón a medida que los fabricantes de automóviles amplían rápidamente sus capacidades de software interno.

- Por ejemplo, en septiembre de 2024, Cummins, Bosch Global Software, ETAS y KPIT lanzaron una iniciativa de software telemático abierto para simplificar el desarrollo de software SDV y abordar la creciente complejidad de la ingeniería de software automotriz.

Análisis de segmentación

Por tipo de servicio

Rápido aumento de los vehículos definidos por software Impulsa Crecimiento del segmento de servicios de automatización de pruebas y validación

Según el tipo de servicio, el mercado se segmenta en servicios de integración continua y entrega continua (CI/CD), servicios de automatización de pruebas y validación, servicios de DevSecOps y ciberseguridad, servicios de gestión de actualizaciones OTA y servicios de gestión de infraestructura y nube.

Los servicios de automatización de pruebas y validación dominan el mercado, ya que los entornos de software automotriz requieren pruebas de regresión continuas, validación de seguridad funcional,ADAsimulación, verificación OTA y comprobaciones de confiabilidad del software en tiempo real. El rápido aumento de los vehículos definidos por software y las plataformas automotrices conectadas ha aumentado significativamente las cargas de trabajo de prueba entre los OEM y los proveedores de nivel 1. Las herramientas de validación automatizadas ayudan a reducir los riesgos de implementación de software al tiempo que mejoran la eficiencia de la versión y el cumplimiento de los estándares de seguridad automotriz.

Se proyecta que el segmento de servicios de ciberseguridad y DevSecOps crecerá a una tasa compuesta anual del 21,4% durante el período previsto.

- Por ejemplo, en junio de 2024, Siemens amplió su validación de software automotriz mejorando las pruebas impulsadas por IA en su plataforma de gemelo digital automotriz PAVE360.

Por aplicación

El segmento de ADAS y conducción autónoma lidera debido a la creciente inversión en arquitecturas de software centralizadas

Según la aplicación, el mercado se segmenta en ADAS y conducción autónoma, infoentretenimiento y conectividad, gestión de baterías y trenes motrices, telemática y gestión de flotas, y actualizaciones de software OTA.

El segmento de ADAS y conducción autónoma domina el mercado, ya que los sistemas autónomos requieren una integración continua de software, validación de fusión de sensores, pruebas de modelos de IA, actualizaciones en tiempo real y monitoreo de ciberseguridad. Los fabricantes de automóviles están invirtiendo cada vez más en arquitecturas de software centralizadas y sistemas de conducción habilitados para IA, aumentando la implementación de DevOps en todas las operaciones de ingeniería automotriz. La creciente penetración de vehículos autónomos de nivel 2 y 3 respalda aún más la demanda a largo plazo de gestión del ciclo de vida del software.

Se prevé que el segmento de gestión de baterías y trenes motrices crezca a una tasa compuesta anual del 21,1% durante el período previsto.

- Por ejemplo, en marzo de 2024, NVIDIA anunció un ecosistema de asociación automotriz ampliado que respalda el desarrollo de vehículos autónomos impulsados por IA y plataformas informáticas de vehículos centralizadas definidas por software.

Por tipo de vehículo

El segmento de los SUV liderará debido a su capacidad para admitir arquitecturas informáticas más grandes

Según el tipo de vehículo, el mercado se segmenta en Hatchback/Sedan, SUV, LCV y HCV.

El segmento de SUV domina el mercado y se prevé que crezca a una tasa compuesta anual del 20,5 % durante el período previsto debido a una mayor integración de sistemas de información y entretenimiento conectados, tecnologías ADAS, funcionalidad de software OTA y plataformas de cabina digital premium. Los OEM globales dan cada vez más prioridad a los SUV para el lanzamiento de vehículos eléctricos y definidos por software, ya que estos vehículos admiten arquitecturas informáticas más grandes y ecosistemas de software de mayor valor. El segmento también se beneficia de la fuerte demanda de los consumidores en América del Norte, China, Europa y Medio Oriente.

Se proyecta que el segmento HCV crecerá a una tasa compuesta anual del 18,2% durante el período previsto.

- Por ejemplo, en octubre de 2024, Rivian introdujo actualizaciones mejoradas de software y funcionalidad OTA para su R1S.SUVPlataforma para mejorar la asistencia al conductor y el rendimiento de los vehículos conectados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Inversiones crecientes en canales de DevOps Aumentar Automotor Crecimiento del segmento OEM

Según el usuario final, el mercado se segmenta en OEM de automóviles, proveedores de nivel 1, empresas de software para automóviles y proveedores de servicios de movilidad.

Los OEM automotrices dominan el mercado a medida que los fabricantes de vehículos desarrollan cada vez más pilas de software patentadas internamente, plataformas informáticas centralizadas, ecosistemas OTA y sistemas de conducción autónoma. Los OEM están invirtiendo fuertemente en procesos de DevOps para acelerar los ciclos de implementación de software, reducir la dependencia de arquitecturas fragmentadas de proveedores y mejorar el control del ciclo de vida del software. La transición hacia vehículos definidos por software está aumentando los presupuestos internos de ingeniería de software en los fabricantes de automóviles globales.

Se prevé que el segmento de empresas de software automotriz crezca a una tasa compuesta anual del 20,9% durante el período previsto.

- Por ejemplo, en abril de 2024, CARIAD de Volkswagen amplió su colaboración con Bosch para acelerar el desarrollo de software de conducción automatizada y plataformas de software escalables para vehículos.

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS DEVOPS PARA AUTOMOCIÓN

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

AMÉRICA DEL NORTE

Asia Pacific Automotive DevOps Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte continúa manteniendo una posición importante en el mercado debido a la rápida adopción de vehículos definidos por software, el desarrollo automotriz avanzado nativo de la nube y las sólidas capacidades de implementación de OTA. La región se beneficia de una alta penetración de ADAS, ecosistemas de vehículos conectados e inversiones en movilidad autónoma en Estados Unidos y Canadá. Los fabricantes de equipos originales de automóviles están integrando cada vez más DevSecOps, validación impulsada por IA y arquitecturas de software centralizadas en los ciclos de desarrollo de vehículos. Los crecientes requisitos de cumplimiento de ciberseguridad y la expansión de las plataformas de software para vehículos eléctricos respaldan aún más el crecimiento del mercado. La región también se beneficia de la fuerte presencia de proveedores de ingeniería de software automotriz y de la implementación de infraestructura de nube automotriz a gran escala.

MERCADO DE SERVICIOS DEVOPS PARA AUTOMOTRICES DE EE. UU.

Estados Unidos domina el mercado norteamericano y se estima que alcanzará los 720 millones de dólares en 2026. Las fuertes inversiones en SDV, la implementación de vehículos habilitados por OTA, el desarrollo de la conducción autónoma y la ingeniería de software automotriz basada en la nube continúan respaldando la expansión del mercado. El país también se beneficia de una alta penetración de vehículos conectados, sólidos programas de transformación digital de OEM y una creciente adopción de plataformas de ciberseguridad y validación de software habilitadas para IA en los ecosistemas de vehículos comerciales y de pasajeros.

EUROPA

Europa sigue siendo un mercado tecnológicamente avanzado, impulsado por la fabricación de automóviles de primera calidad, estrictas normas de ciberseguridad y una adopción acelerada de vehículos eléctricos. Los fabricantes de equipos originales de automóviles de toda la región están aumentando sus inversiones en arquitecturas de vehículos definidas por software, gestión del ciclo de vida de OTA y entornos de prueba impulsados por IA. La transición hacia la electrificación y las plataformas informáticas centralizadas para vehículos continúa aumentando la demanda de CI/CD, validación automatizada y servicios de integración de ciberseguridad. Las sólidas capacidades de ingeniería entre los OEM y los proveedores de nivel 1 también respaldan la implementación a gran escala de infraestructura de nube automotriz y ecosistemas de software de movilidad conectada en toda la región.

MERCADO DE SERVICIOS DEVOPS PARA AUTOMOCIÓN DEL REINO UNIDO

Es probable que el mercado del Reino Unido alcance los 100 millones de dólares en 2026, respaldado por el aumento del despliegue de vehículos conectados, la investigación sobre movilidad autónoma y la expansión de la ingeniería de software nativo de la nube. El país sigue fortaleciéndoseIA automotriz, pruebas de simulación y capacidades de gestión de software OTA aumentando las inversiones en vehículos definidos por software y fomentando colaboraciones entre proveedores de tecnología automotriz y centros de ingeniería OEM.

MERCADO DE SERVICIOS DEVOPS PARA AUTOMOCIÓN EN ALEMANIA

Alemania representa aproximadamente el 28,2 % del mercado europeo debido a la fuerte presencia de fabricantes de equipos originales (OEM) de automóviles premium, ingeniería avanzada de software para vehículos y una alta intensidad de implementación de ADAS. El país sigue siendo un centro líder para la integración de la ciberseguridad automotriz, el desarrollo de arquitectura SDV y la ingeniería de plataformas de software para vehículos eléctricos, respaldado por grandes inversiones en conducción autónoma y sistemas informáticos centralizados.

ASIA PACÍFICO

Asia Pacífico representa la mayor cuota de mercado de servicios DevOps automotrices a nivel mundial debido a la producción de vehículos a gran escala, la rápida implementación de vehículos eléctricos, la fuerte adopción de automóviles conectados y el agresivo desarrollo de vehículos definidos por software. China, Japón, Corea del Sur e India están ampliando significativamente las capacidades de ingeniería de software automotriz, los ecosistemas de implementación OTA y las arquitecturas de vehículos nativas de la nube. La región también se beneficia de altas inversiones en software de gestión de baterías, sistemas ADAS impulsados por IA y marcos de ciberseguridad automotriz. El creciente apoyo gubernamental a los vehículos eléctricos y la infraestructura de movilidad inteligente fortalece aún más la demanda a largo plazo de servicios DevOps automotrices en los segmentos de vehículos comerciales y de pasajeros.

MERCADO CHINA DE SERVICIOS DEVOPS PARA AUTOMOCIÓN

China domina el mercado de Asia Pacífico con aproximadamente un 60,3 % de participación regional, impulsada por su liderazgo en la producción de vehículos eléctricos, la implementación de vehículos definidos por software y los ecosistemas automotrices habilitados por OTA. Las sólidas capacidades nacionales de desarrollo de software automotriz, la adopción de una arquitectura informática centralizada y las inversiones en conducción autónoma continúan acelerando la demanda de automatización de pruebas, DevSecOps y servicios de gestión del ciclo de vida del software para vehículos basados en la nube.

MERCADO DE SERVICIOS DEVOPS PARA AUTOMOTRICES DE LA INDIA

Se prevé que India registre la CAGR más alta del 22,2% durante el período previsto. El rápido crecimiento de los centros de ingeniería de software automotriz, el aumento de la producción de vehículos eléctricos, la expansión de la movilidad conectada y la creciente adopción de la nube en los entornos de desarrollo automotriz son algunos de los factores clave que impulsan el crecimiento del mercado. La expansión de las iniciativas de transformación digital de los OEM y la creciente integración de ADAS también están fortaleciendo la demanda de pruebas automatizadas y servicios de implementación de CI/CD.

MERCADO DE SERVICIOS DEVOPS PARA AUTOMOCIÓN EN JAPÓN

Se estima que Japón alcanzará los 160 millones de dólares en 2026, impulsado por su avanzado ecosistema de ingeniería automotriz y sus crecientes inversiones en software de conducción autónoma, arquitecturas de vehículos eléctricos y sistemas de ciberseguridad para vehículos. Un fuerte enfoque en la validación de seguridad funcional, la integración OTA y el desarrollo de software automotriz impulsado por IA continúa respaldando la creciente adopción de servicios DevOps automotrices entre los fabricantes de equipos originales y proveedores de nivel 1 japoneses.

SUDAMERICA

América del Sur está fortaleciendo gradualmente su posición en el mercado a través de una mayor adopción de vehículos conectados, implementación de telemática e iniciativas de digitalización de flotas. Los fabricantes de automóviles están ampliando sus inversiones en funcionalidad OTA, diagnóstico de vehículos basado en la nube y gestión del ciclo de vida del software para mejorar la eficiencia operativa y las capacidades de movilidad conectada. La creciente integración de sistemas de información y entretenimiento y la creciente conectividad de flotas comerciales también están respaldando la demanda de automatización de pruebas y servicios de gestión de infraestructura en la nube. Brasil sigue siendo el principal centro de ingeniería de software automotriz y fabricación de vehículos en toda la región.

MERCADO DE SERVICIOS DEVOPS PARA AUTOMOCIÓN EN BRASIL

Brasil domina el mercado sudamericano, con aproximadamente un 61,1% de participación regional, impulsado por su gran base de fabricación de automóviles y la creciente adopción de vehículos conectados. La creciente integración telemática, la implementación de software de gestión de flotas y las actividades de ingeniería automotriz basadas en la nube continúan fortaleciendo la demanda de servicios DevOps. La creciente penetración de los SUV y los programas de transformación digital automotriz respaldan aún más las inversiones a largo plazo en la gestión del ciclo de vida del software.

MEDIO ORIENTE Y ÁFRICA

El mercado está creciendo de manera constante debido a la creciente adopción de vehículos conectados, la demanda de SUV premium y la expansión de la infraestructura de movilidad inteligente. Los países del CCG están invirtiendo cada vez más en ecosistemas de movilidad nativos de la nube, implementación de software OTA y plataformas automotrices habilitadas para la ciberseguridad. La modernización de la flota comercial y la integración telemática en la cadena de suministro, la logística y los sectores automotriz también están respaldando el crecimiento del mercado regional de servicios DevOps automotrices. Se espera que la adopción de sistemas informáticos centralizados y tecnologías de información y entretenimiento conectadas aumente aún más a medida que los ecosistemas de vehículos definidos por software se expandan en toda la región.

MERCADO DE SERVICIOS DEVOPS PARA AUTOMOCIÓN DE LOS EAU

Se prevé que el mercado de los EAU crezca a una tasa compuesta anual del 20,5% durante el período previsto, impulsado por el aumento de las inversiones en movilidad inteligente, la demanda premium de vehículos conectados y la expansión de los ecosistemas automotrices habilitados por OTA. Un fuerte enfoque en la infraestructura de transporte impulsada por la IA, las iniciativas de movilidad autónoma y los sistemas de gestión de flotas basados en la nube continúa respaldando la creciente adopción de servicios de implementación de ciberseguridad, automatización de validación y ingeniería de software automotriz.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en colaboraciones para acelerar el desarrollo de software

El mercado global de servicios DevOps automotrices está moderadamente fragmentado, con una competencia impulsada por la experiencia en ingeniería de software automotriz, las capacidades de desarrollo nativas de la nube, la gestión del ciclo de vida de OTA y la integración de la ciberseguridad de los vehículos. Los principales actores, incluidos Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, KPIT, Bosch y Wipro, compiten a través de plataformas de ingeniería SDV, marcos de pruebas automatizadas, integración de DevSecOps y servicios de validación de software automotriz habilitados para IA. Las empresas están fortaleciendo su posicionamiento competitivo ampliando asociaciones con fabricantes de equipos originales y proveedores de primer nivel, invirtiendo en arquitecturas de software para vehículos centralizadas y desarrollando ecosistemas de implementación escalables basados en la nube para vehículos conectados, eléctricos yvehículos autónomos. Las colaboraciones estratégicas con hiperescaladores, proveedores de ciberseguridad y empresas de semiconductores para automóviles se están volviendo cada vez más comunes a medida que las organizaciones buscan acelerar el desarrollo de software.

Por ejemplo, en enero de 2025, ETAS y AWS ampliaron su colaboración para acelerar el desarrollo de vehículos definidos por software a través de DevOps automotrices basados en la nube, gestión de la ciberseguridad y capacidades de implementación de software OTA para OEM a nivel mundial.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DEVOPS PARA AUTOMOCIÓN PERFILADAS

- Accenture plc (Irlanda)

- Capgemini SE(Francia)

- Servicios de consultoría Tata(India)

- Infosys Limited (India)

- HCLTech (India)

- Wipro limitada(India)

- Soluciones tecnológicas conscientes(A NOSOTROS.)

- KPIT Technologies Ltd. (India)

- Luxoft, una empresa de tecnología DXC (Suiza)

- Tecnologías de software globales de Bosch (Alemania)

- Elektrobit Automotive GmbH (Alemania)

- AVL List GmbH (Austria)

- Corporación IBM (EE.UU.)

- Corporación Microsoft (EE.UU.)

- Amazon Web Services, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026: Google anunció el sistema operativo Android Automotive para vehículos definidos por software, extendiendo AAOS más allá del infoentretenimiento al software para vehículos no relacionado con la seguridad. La plataforma abierta admite arquitectura modular, actualizaciones granulares, diagnósticos, capas de comunicación, validación Renault Trafic e-Tech, escalamiento de Qualcomm, costos de desarrollo reducidos y una implementación más rápida para programas de software OEM.

- enero 2026:VDA destacó la creciente colaboración de código abierto automotriz en torno a Eclipse Software Defined Vehicle y Eclipse S-CORE. La iniciativa reúne a OEM, proveedores, proveedores de nube y empresas de software para crear pilas de software compartidas de nivel automotriz, bloques de backend, gemelos digitales, gestión de campañas OTA, trazabilidad y componentes reutilizables para plataformas de vehículos de próxima generación.

- Enero de 2026: GlobalLogic y Elektrobit ampliaron su asociación de larga data para acelerar el desarrollo de vehículos definidos por software de próxima generación. La alianza se centra en informática de alto rendimiento, plataformas SDV, habilitación de mercados globales, middleware AUTOSAR, infoentretenimiento, conectividad, seguridad funcional, ciberseguridad, cumplimiento de ASPICE 4.0, ISO 21434 e ingeniería de software escalable para clientes automotrices globales.

- enero 2026:L&T Technology Services obtuvo un acuerdo plurianual de investigación y desarrollo de ingeniería de movilidad con un OEM automotriz líder a nivel mundial. El compromiso cubre software avanzado, conectividad, prácticas de desarrollo seguras e ingeniería digital en múltiples dominios de tecnología de vehículos, fortaleciendo el papel de LTTS en el soporte de programas de software automotriz y de movilidad premium de próxima generación.

- diciembre 2025:ETAS anunció una colaboración con Microsoft para lanzar herramientas de análisis y calibración de ETAS en Microsoft Marketplace para CES 2026. La cadena de herramientas basada en Azure permite la calibración en la nube, la validación de desplazamiento a la izquierda, el análisis de big data, ciclos de iteración más rápidos y la orquestación impulsada por IA, lo que ayuda a los OEM y proveedores a acelerar el desarrollo de vehículos definidos por software.

COBERTURA DEL INFORME

El análisis del mercado global de servicios DevOps automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica de la investigación de mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre rápidos avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones estratégicas, fusiones y adquisiciones. El pronóstico del mercado proporciona un panorama competitivo integral, que incluye las cuotas de mercado globales más importantes, las oportunidades emergentes y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 18,3% de 2026 a 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por tipo de servicio, por aplicación, por tipo de vehículo, por usuario final y por región. |

| Por tipo de servicio |

|

| Por aplicación |

|

| Por tipo de vehículo |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.650 millones de dólares en 2025 y se prevé que alcance los 12.030 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 960 millones de dólares.

Se espera que la demanda del mercado crezca a una tasa compuesta anual del 18,3% de 2026 a 2034.

El segmento de los SUV lidera la cuota de mercado por tipo de vehículo.

La rápida adopción de vehículos definidos por software, automóviles conectados, vehículos eléctricos y tecnologías ADAS es el factor clave que impulsa el mercado.

Los actores clave del mercado incluyen Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant y Wipro.

La región de Asia Pacífico captura la mayor parte del mercado.

América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.