Tamaño del mercado de clústeres de instrumentos digitales automotrices, participación y análisis de la industria, por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por tipo (semidigital e híbrido y totalmente digital), por tamaño de pantalla (12 pulgadas), por tecnología de pantalla (TFT-LCD y OLED), por propulsión (ICE y eléctrica), por canal de ventas (OEM y posventa) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

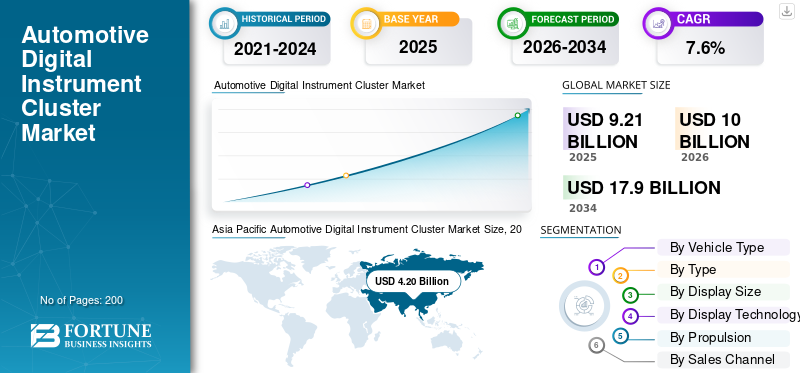

El tamaño del mercado de grupos de instrumentos digitales automotrices se valoró en 9,21 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,00 mil millones de dólares en 2026 a 17,90 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,6% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 45,60% en 2025.

El mercado de grupos de instrumentos digitales automotrices representa los sistemas utilizados para mostrar información del vehículo en tiempo real, como velocidad, nivel de combustible, alertas de navegación, advertencias y datos de asistencia al conductor a través de pantallas digitales. Estos grupos reemplazan o complementan los medidores analógicos y ahora están ampliamente integrados en todoturismosy vehículos de dos ruedas, que respaldan experiencias de conducción más seguras e intuitivas.

La expansión del mercado está fuertemente vinculada al cambio hacia la digitalización de los vehículos y la necesidad de una interfaz mejorada para los vehículos. Los fabricantes de automóviles implementan cada vez más grupos digitales para integrar navegación, conectividad y sistemas avanzados de asistencia al conductor, alertas ADAS dentro de la línea de visión directa del conductor. Esto mejora la seguridad y reduce las distracciones. La creciente adopción de vehículos eléctricos acelera aún más la demanda, ya que los vehículos eléctricos requieren pantallas detalladas del uso de energía y diagnósticos del sistema.

Otro parámetro clave de crecimiento es el creciente interés en los vehículos livianos y la mejora de la eficiencia del combustible, lo que está influyendo en las opciones de diseño del interior y del tablero. Los fabricantes de automóviles también están explorando el uso de materiales livianos, incluida la fibra de carbono, junto con grupos digitales para reducir la masa del tablero y respaldar arquitecturas de vehículos livianos de próxima generación. Mientras los fabricantes de automóviles trabajan para reducir los costos de producción, las plataformas de visualización escalables ayudan a ofrecer funciones avanzadas a un nivel rentable, especialmente en vehículos del segmento medio.

Durante el período previsto, se espera que el mercado se expanda de manera constante y se prevé que se beneficie de la creciente digitalización, la integración de ADAS y una adopción más amplia en todos los segmentos de vehículos. La creciente demanda de componentes livianos, una mayor localización de las cadenas de suministro y actualizaciones continuas de software darán forma a la adopción a largo plazo. En general, se espera que el mercado se expanda a medida que los clusters digitales se conviertan en equipo estándar en todas las categorías de vehículos, respaldando la conectividad, la eficiencia y la seguridad en la movilidad moderna.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de clústeres de instrumentos digitales automotrices CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 9,21 mil millones de dólares

- Tamaño del mercado en 2026: 10.000 millones de dólares

- Tamaño del mercado previsto para 2034: 17.900 millones de dólares

- CAGR: 7,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 45,60% en 2025.

- Se prevé que el segmento HCV crezca a una tasa compuesta anual del 10,0%.

- Se proyecta que el segmento Totalmente Digital crecerá a una tasa compuesta anual del 11,3%.

Asia Pacífico

Asia Pacífico 3.900 millones de dólares en 2024. La alta producción de vehículos, la rápida adopción de tecnología y la fuerte fabricación de productos electrónicos impulsan el dominio.

Europa

Europa 2.110 millones de dólares en 2025. Crecimiento impulsado por estrictas normas de seguridad y el creciente uso de sistemas de visualización digitales para el conductor.

América del norte

América del Norte: 1.900 millones de dólares en 2025. Adopción constante en SUV y turismos respaldada por la presencia de OEM y la integración de ADAS.

A NOSOTROS.

EE.UU. 1.430 millones de dólares en 2025. Fuerte adopción en SUV y vehículos de lujo con una creciente integración de ADAS e infoentretenimiento.

Porcelana

China: 2.310 millones de dólares en 2025. Una sólida producción de vehículos de pasajeros, una rápida adopción de cabinas digitales y una sólida fabricación nacional de productos electrónicos impulsan el liderazgo del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente integración de funciones de asistencia al conductor acelera la adopción del clúster digital

La creciente implementación de sistemas avanzados de asistencia al conductor (ADAS) es un importante impulsor del crecimiento del mercado de grupos de instrumentos digitales para automóviles. Los grupos de instrumentos digitales proporcionan una pantalla central para advertencias, señales de navegación y alertas de seguridad. A medida que los vehículos adoptan más funciones ADAS, los grupos digitales se vuelven esenciales para presentar información en tiempo real con claridad, mejorar la conciencia del conductor y respaldar resultados de conducción más seguros.

- Por ejemplo, en marzo de 2024, Bosch Mobility declaró que la creciente integración de ADAS requiere que los grupos de instrumentos digitales muestren claramente las alertas del conductor en tiempo real.

RESTRICCIONES DEL MERCADO

Los altos costos de desarrollo e integración limitan la rápida adopción

Los grupos de instrumentos digitales implican un software complejo,mostrarpaneles y electrónica, que pueden aumentar los costos de producción. Los fabricantes de automóviles más pequeños enfrentan desafíos al integrar estos sistemas a escala. La presión de los costos se vuelve más pronunciada en los vehículos de nivel básico, lo que limita una penetración más rápida a pesar del aumento de la demanda y desacelera el crecimiento general del mercado en regiones sensibles a los precios.

- Por ejemplo, en octubre de 2023, Continental AG dio a entender que la creciente complejidad del sistema y los costos de la electrónica desafían un despliegue más amplio de soluciones avanzadas de clúster y cabina digital.

OPORTUNIDADES DE MERCADO

La expansión de los clústeres digitales a los vehículos del segmento medio crea una nueva demanda

Una gran oportunidad reside en la expansión de los clusters digitales hacia los vehículos de pasajeros del mercado masivo. A medida que las pantallas se vuelven más rentables, los fabricantes de automóviles pueden ofrecer interfaces digitales en modelos de precio medio. Esto respalda mayores volúmenes y un crecimiento a largo plazo, ya que los consumidores esperan cada vez más paneles digitales modernos como características estándar.

- Por ejemplo, en febrero de 2024, Hyundai Motor Company destacó que los grupos de instrumentos digitales se están expandiendo a los modelos del segmento medio a medida que las tecnologías de visualización se vuelven más rentables.

TENDENCIAS DEL MERCADO DE CLUSTER DE INSTRUMENTOS DIGITALES PARA AUTOMOCIÓN

El cambio hacia pantallas más grandes y de alta resolución mejora la experiencia del conductor

Una tendencia clave es el avance hacia pantallas digitales más grandes y claras que mejoran la legibilidad y la personalización de la interfaz. Los gráficos mejorados respaldan la navegación, los datos del vehículo y las alertas ADAS de manera más efectiva. Esta tendencia fortalece la experiencia del usuario y respalda el crecimiento sostenido del mercado en todos los segmentos de vehículos.

- Por ejemplo, en junio de 2024, Visteon Corporation dio a entender que los OEM prefieren cada vez más grupos digitales configurables más grandes para admitir la navegación y las pantallas integradas de información del conductor.

DESAFÍOS DEL MERCADO

Las limitaciones de suministro de semiconductores y pantallas afectan la estabilidad de la producción

Las interrupciones en el suministro de semiconductores y paneles de visualización siguen siendo un desafío importante. La disponibilidad inconsistente de componentes afecta los programas de producción y aumenta los costos. Gestionar cadenas de suministro resilientes es esencial, ya que las interrupciones prolongadas pueden retrasar los lanzamientos de vehículos e influir negativamente en la expansión del mercado a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Los SUV dominan debido a una mayor integración de funciones digitales y demanda de tamaño de pantalla

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según el tipo de vehículo, el mercado se divide en Hatchback/Sedán,SUV, LCV y VHC.

Los SUV dominan la cuota de mercado de los grupos de instrumentos digitales para automóviles, ya que normalmente cuentan con paneles de control más grandes, niveles de equipamiento más altos e interfaces digitales avanzadas. Los fabricantes de automóviles integran pantallas más grandes y configurables en los SUV para respaldar la navegación, el diagnóstico del vehículo y la visualización ADAS de sistemas avanzados de asistencia al conductor. La fuerte demanda de los consumidores por características premium, combinada con una mayor tolerancia a los precios en el segmento de los SUV, acelera la adopción y contribuye significativamente al crecimiento general del mercado.

- Por ejemplo, en marzo de 2024, Hyundai Motor Company declaró que los SUV cuentan cada vez más con grupos de instrumentos digitales más grandes para respaldar interiores premium y sistemas avanzados de información al conductor.

Se espera que el segmento HCV crezca a una tasa compuesta anual del 10,0% durante el período previsto.

Por tipo

Los clústeres híbridos y semidigitales lideran el mercado debido a la confiabilidad analógica con flexibilidad digital

Según el tipo, el mercado se segmenta en semidigital e híbrido y totalmente digital.

Los clusters semidigitales e híbridos dominan ya que combinan confiabilidad analógica con flexibilidad digital. Este equilibrio ayuda a los fabricantes de automóviles a gestionar los costos de producción y, al mismo tiempo, ofrece características visuales mejoradas, lo que los hace populares en los vehículos del mercado masivo.

- Por ejemplo, en junio de 2024, Honda Motor Co. dio a entender que los grupos de instrumentos semidigitales siguen siendo comunes en los modelos del mercado masivo, ofreciendo información digital al tiempo que conservan elementos analógicos familiares.

Se espera que el segmento Totalmente Digital crezca a una tasa compuesta anual del 11,3% durante el período previsto.

Por tamaño de pantalla

El espacio suficiente para la navegación y ADAS impulsa el crecimiento del segmento de pantallas de 10 a 12 pulgadas

Según el tamaño de la pantalla, el mercado se segmenta en <7 pulgadas, 7-9 pulgadas, 10-12 pulgadas y >12 pulgadas.

El segmento de 10 a 12 pulgadas domina, ya que proporciona suficiente espacio para la navegación y las alertas ADAS sin un rediseño excesivo del tablero. Los fabricantes de automóviles prefieren este tamaño por su funcionalidad y su integración rentable.

- Por ejemplo, en mayo de 2024, Visteon destacó la preferencia de los OEM por pantallas digitales de tamaño mediano que integran navegación e información del conductor sin un rediseño excesivo del tablero.

Se espera que más de un segmento de 12 pulgadas crezca a una tasa compuesta anual del 13,1% durante el período previsto.

Por tecnología de visualización

Los procesos de fabricación maduros y los costos más bajos conducen al crecimiento segmentario de TFT-LCD

Según la tecnología de visualización, el mercado se divide en TFT-LCD y OLED.

TFT-LCD domina debido a procesos de fabricación maduros, rendimiento constante y costos más bajos en comparación conOLED. Cumple con los requisitos de durabilidad del sector automotriz y admite una producción escalable.

- Por ejemplo, en enero de 2024, Continental confirmó que la TFT-LCD sigue siendo ampliamente adoptada en los grupos automotrices debido a su confiabilidad comprobada y sus procesos de fabricación escalables.

Se espera que el segmento OLED crezca a una tasa compuesta anual del 24,7% durante el período previsto.

Por propulsión

Los vehículos ICE mantienen la posición dominante debido a los altos volúmenes de producción

Según la propulsión, el mercado se segmenta en ICE y Eléctrico.

A pesar del crecimiento de los vehículos eléctricos, los vehículos ICE dominan debido a los altos volúmenes de producción. Los clusters digitales mejoran el monitoreo de la eficiencia y la información al conductor, apoyando la mejora de los objetivos de eficiencia del combustible.

- Por ejemplo, en agosto de 2023, Toyota afirmó que los vehículos de combustión interna siguen teniendo elevados volúmenes de producción a nivel mundial, lo que sostiene la demanda de clústeres digitales en todos los modelos convencionales.

Se espera que el segmento eléctrico crezca a una tasa compuesta anual del 14,8% durante el período previsto.

Por canal de ventas

El canal OEM lidera el mercado gracias al diseño y montaje integrados de vehículos

Según el canal de ventas, el mercado se segmenta en OEM y Aftermarket.

Los fabricantes de equipos originales dominan a medida que los grupos digitales se integran durante el diseño y montaje del vehículo. El abastecimiento directo garantiza la compatibilidad, el control de calidad y la estabilidad del suministro a largo plazo.

- Por ejemplo, en marzo de 2024, Bosch Mobility destacó que los grupos de instrumentos digitales se suministran principalmente a través de la integración OEM para garantizar la compatibilidad del sistema y la seguridad funcional.

Se espera que el segmento del mercado de repuestos crezca a una tasa compuesta anual del 12,1% durante el período previsto.

Perspectivas regionales del mercado de clústeres de instrumentos digitales automotrices

Por regiones, el mercado de grupos de instrumentos digitales para automóviles se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Digital Instrument Cluster Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado de grupos de instrumentos digitales para automóviles, valorado en 3900 millones de dólares en 2024, y también mantuvo la participación líder en 2025, debido a los altos volúmenes de producción de vehículos, la rápida adopción de tecnología y las sólidas capacidades de fabricación de productos electrónicos. La creciente adopción de funciones conectadas, el aumento de la producción de automóviles de pasajeros y los procesos de fabricación rentables respaldan la implementación a gran escala. Las sólidas cadenas de suministro locales y la creciente preferencia de los consumidores por interfaces de conductor modernas refuerzan aún más el liderazgo de la región.

Teniendo en cuenta la fuerte contribución de Asia Pacífico y el dominio de China dentro de la región, el mercado chino alcanzará los 2.310 millones de dólares en 2025, lo que representa aproximadamente el 25,08 % de las ventas mundiales de grupos de instrumentos digitales para automóviles.

Mercado de clústeres de instrumentos digitales automotrices de China

Se prevé que el mercado de grupos de instrumentos digitales automotrices de China alcance aproximadamente 2.150 millones de dólares en 2025. China representa el mercado más grande a nivel nacional debido a los altos volúmenes de producción de vehículos de pasajeros y SUV y la rápida adopción de cabinas digitales. La sólida fabricación nacional de productos electrónicos y la integración generalizada de sistemas avanzados de asistencia al conductor respaldan el despliegue a gran escala de grupos de instrumentos digitales en todos los segmentos de vehículos.

Mercado de clústeres de instrumentos digitales automotrices de la India

Se prevé que el mercado de grupos de instrumentos digitales para automóviles de la India alcance aproximadamente 380 millones de dólares estadounidenses en 2025, lo que equivale a alrededor del 4,23 % de las ventas mundiales de grupos de instrumentos digitales para automóviles.

América del norte

Se estima que América del Norte alcanzará los 1,90 mil millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. El mercado muestra una adopción constante de grupos de instrumentos digitales impulsada por la demanda de pantallas avanzadas para vehículos en SUV y turismos. La fuerte presencia de OEM, una mayor penetración de funciones y una creciente integración de sistemas avanzados de asistencia al conductor respaldan la expansión continua del mercado en toda la región.

Mercado de grupos de instrumentos digitales automotrices de EE. UU.

Se prevé que el mercado de grupos de instrumentos digitales para automóviles de EE. UU. alcance aproximadamente 1,43 mil millones de dólares en 2025, lo que equivale a alrededor del 15,5% de las ventas mundiales de grupos de instrumentos digitales para automóviles. El mercado estadounidense muestra una alta adopción de grupos de instrumentos digitales grandes y personalizables, particularmente en SUV y vehículos de lujo. Los OEM se centran ensistemas avanzados de asistencia al conductor ADASe integración de infoentretenimiento, que respalda un crecimiento constante durante el período de pronóstico.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,2% en los próximos años y alcance una valoración de 2.110 millones de dólares en 2025. El mercado crece de manera constante debido a las estrictas normas de seguridad y la alta penetración de pantallas digitales en vehículos de gama media y premium. Los fabricantes de automóviles enfatizan los sistemas integrados de información al conductor y la visualización ADAS, respaldando la adopción continua de grupos de instrumentos digitales en todos los segmentos de vehículos.

Mercado de grupos de instrumentos digitales automotrices del Reino Unido

El mercado de grupos de instrumentos digitales automotrices del Reino Unido en 2025 se estima en alrededor de 270 millones de dólares, lo que representa aproximadamente el 2,9 % de los ingresos mundiales de grupos de instrumentos digitales automotrices.

Mercado de clústeres de instrumentos digitales automotrices de Alemania

Se prevé que el mercado de grupos de instrumentos digitales para automóviles de Alemania alcance aproximadamente 520 millones de dólares en 2025, lo que equivale a alrededor del 5,7 % de las ventas mundiales de grupos de instrumentos digitales para automóviles.

Resto del mundo

El resto de los mercados mundiales experimentan un crecimiento gradual a medida que los grupos de instrumentos digitales se expanden hacia vehículos de precio medio. Se espera que el aumento de la producción de vehículos, la mejora de la asequibilidad y la mayor concienciación sobre la seguridad respalden la adopción a largo plazo en América Latina, Medio Oriente y África.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación tecnológica y la escalabilidad de la plataforma impulsan la competencia en el mercado

El panorama competitivo del mercado de clústeres de instrumentos digitales automotrices está formado por proveedores globales de electrónica e integradores de sistemas automotrices de nivel 1. Los actores clave compiten ofreciendo clústeres visualmente avanzados y ricos en software que equilibran el rendimiento, la confiabilidad y el costo. La ventaja competitiva depende cada vez más de la flexibilidad del diseño y la perfecta integración con la electrónica del vehículo.

Los proveedores líderes invierten en investigación y desarrollo para mejorar la claridad de la visualización, la velocidad de procesamiento y la confiabilidad del sistema. Las empresas están desarrollando arquitecturas modulares que permiten a los fabricantes de automóviles escalar funciones en múltiples plataformas de vehículos, lo que ayuda a controlar los costos de producción y al mismo tiempo mantiene la diferenciación. Compatibilidad convehículos eléctricosy los sistemas avanzados de asistencia al conductor ADAS son ahora un requisito básico en lugar de una característica premium.

Otra estrategia central es fortalecer las cadenas de suministro y las huellas de fabricación regionales. Los proveedores localizan la producción para respaldar la entrega OEM justo a tiempo y reducir el riesgo logístico. La capacidad del software también se está convirtiendo en un diferenciador, ya que los clústeres admiten cada vez más actualizaciones inalámbricas e interfaces configurables.

Las asociaciones con fabricantes de automóviles durante los primeros ciclos de desarrollo de vehículos ayudan a los proveedores a integrar sus sistemas en programas de vehículos a largo plazo. Aquellos que ofrecen soluciones duraderas, visualmente atractivas y rentables ganan preferencia a medida que los OEM incorporan funciones digitales a los modelos de gama media.

- En 2024, Bosch Mobility presentó su última plataforma de cabina digital, que combina grupos de instrumentos con visualización ADAS para un uso escalable en todos los segmentos de vehículos de pasajeros.

LISTA DE EMPRESAS CLAVE DE CLUSTER DE INSTRUMENTOS DIGITALES PARA AUTOMOTRICES PERFILADAS

- Bosch (Alemania)

- Continental AG (Alemania)

- Corporación Visteon(A NOSOTROS.)

- Corporación Denso (Japón)

- Marelli (Japón)

- Aptiv PLC(Irlanda)

- Panasonic Automotriz (Japón)

- Harman Internacional (EE.UU.)

- Soluciones para vehículos LG Electronics(Corea del Sur)

- Hyundai Mobis (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:Bosch afirmó que su grupo de instrumentos TFT Connect mejora el brillo y el contraste, mejorando el rendimiento de la pantalla semidigital e híbrida para vehículos de dos ruedas.

- Mayo de 2024:Toyota Motor Europe afirmó que el SUV Yaris Cross ofrece una pantalla de conductor digital personalizable de 12,3 pulgadas en los modelos superiores.

- Abril de 2024:Marelli afirmó que ProConnect integra un grupo de instrumentos, infoentretenimiento y telemática en una plataforma de cabina unificada para vehículos de segmento básico y medio.

- Marzo de 2024:Volkswagen afirmó que el nuevo Passat cuenta con Digital Cockpit Pro con infoentretenimiento e integración de información para el conductor de próxima generación.

- Enero de 2024:HARMAN afirmó que su cartera CES 2024 permite a los OEM acelerar la implementación de experiencias avanzadas de pantallas digitales en la cabina.

COBERTURA DEL INFORME

El análisis de mercado del grupo de instrumentos digitales automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, tipo, tamaño de pantalla, tecnología de pantalla, propulsión, canal de ventas y región |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · LCV · VHC |

|

PorTipo |

· Semidigital e híbrido · Totalmente digital |

|

PorTamaño de pantalla |

· <7 pulgadas · 7-9 pulgadas · 10-12 pulgadas · >12 pulgadas |

|

Por tecnología de visualización |

· TFT-LCD · OLED |

|

PorPropulsión |

· HIELO · Eléctrico |

|

Por canal de ventas |

· OEM · Mercado posventa |

|

Por región |

· Norteamérica (por tipo de vehículo, tipo, tamaño de pantalla, tecnología de pantalla, propulsión, canal de ventas y país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo, tipo, tamaño de pantalla, tecnología de pantalla, propulsión, canal de ventas y país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de vehículo, tipo, tamaño de pantalla, tecnología de pantalla, propulsión, canal de ventas y país) o China o India o Japón o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de vehículo, tipo, tamaño de pantalla, tecnología de pantalla, propulsión, canal de ventas y país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9,21 mil millones de dólares en 2025 y se prevé que alcance los 17,90 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4,20 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,6% durante el período previsto de 2026-2034.

El segmento de los SUV lideró el mercado en términos de tipo de vehículo.

La creciente integración de funciones de asistencia al conductor acelera la adopción de grupos digitales, impulsando el mercado de grupos de instrumentos digitales para automóviles.

Bosch, Continental AG, Visteon y Valeo son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados