Tamaño del mercado de sistemas integrados automotrices, participación y análisis de la industria, por tipo (hardware y software), por tipo de vehículo (hatchback/sedán, SUV, vehículo ligero y vehículo pesado), por aplicación (tren motriz y gestión de energía, chasis y electrónica de la carrocería, seguridad y asistencia al conductor, infoentretenimiento e interfaz hombre-máquina (HMI) y conectividad y telemática), por propulsión (ICE, HEV y EV) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

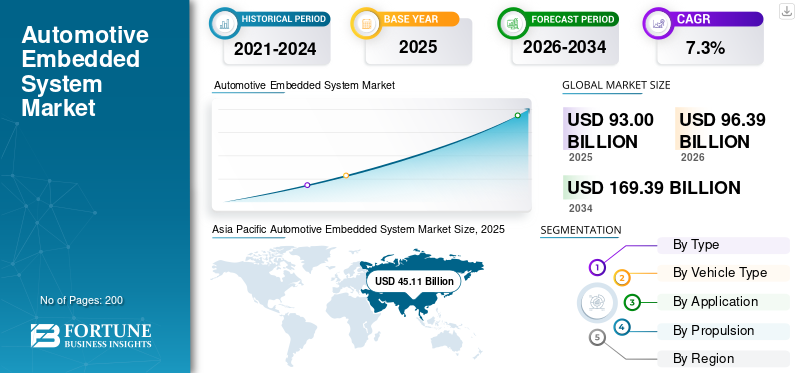

El tamaño del mercado mundial de sistemas integrados para automóviles se valoró en 93.000 millones de dólares en 2025. Se prevé que el mercado crezca de 96.390 millones de dólares en 2026 a 169.390 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,3% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 48,51% en 2025.

El mercado se refiere a la industria global centrada en el diseño, desarrollo, integración y comercialización de sistemas de hardware y software dedicados integrados en vehículos para realizar funciones específicas de control, monitoreo, comunicación y seguridad. Estos sistemas constan de microcontroladores,sensores, actuadores, software integrado y sistemas operativos en tiempo real (RTOS) que colectivamente habilitan funcionalidades del vehículo como control del tren motriz, electrónica de la carrocería, información y entretenimiento, sistemas avanzados de asistencia al conductor (ADAS) y redes de vehículos.

El crecimiento del mercado está impulsado principalmente por la creciente electrificación de los vehículos, la creciente adopción de ADAS y tecnologías de conducción autónoma, y la creciente demanda de los consumidores de características mejoradas de seguridad, comodidad y conectividad. Los mandatos regulatorios relacionados con la seguridad y las emisiones de los vehículos, como el control electrónico de estabilidad obligatorio, los sistemas de frenado avanzados y los diagnósticos en tiempo real, están acelerando aún más la integración de los sistemas integrados. Además, el cambio hacia vehículos definidos por software, actualizaciones inalámbricas (OTA) y ecosistemas de automóviles conectados está aumentando la complejidad y el valor del contenido de la electrónica integrada por vehículo, actuando así como un motor clave de crecimiento del mercado en los segmentos de vehículos de pasajeros y comerciales.

El mercado de sistemas integrados para automóviles está moderadamente consolidado, y los principales fabricantes de equipos originales y proveedores de nivel 1 invierten en plataformas de análisis predictivo. Algunas de las empresas líderes son Continental AG, Bosch, Delphi Technologies, Siemens Mobility, Garrett Motion y ZF Friedrichshafen. Las plataformas de mantenimiento basadas en la nube, el software de diagnóstico basado en IA y la colaboración con fabricantes de automóviles son el objetivo principal de estas empresas para aumentar el suministro de productos. Pitstop, Noregon Systems y Uptake Technologies son empresas emergentes que brindan soluciones basadas en aprendizaje automático con información sobre el estado del vehículo en tiempo real.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas integrados automotrices

- Tamaño del mercado en 2025: 93.000 millones de dólares

- Tamaño del mercado en 2026: 96,39 mil millones de dólares

- Tamaño del mercado previsto para 2034: 169,39 mil millones de dólares

- CAGR: 7,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de sistemas integrados para automóviles con una participación del 48,51% en 2025.

- Se espera que el segmento de tren motriz y gestión de energía experimente el crecimiento más rápido con una tasa compuesta anual del 8,3% durante el período previsto.

- Se proyecta que el segmento HEV registre la tasa de crecimiento más alta, expandiéndose a una CAGR del 8,9% durante el período previsto.

Asia Pacífico

Asia Pacífico sigue siendo el mercado regional líder, respaldado por una alta producción de vehículos, una creciente adopción de vehículos eléctricos y una creciente integración de tecnologías de vehículos conectados en los principales centros de fabricación de automóviles.

América del norte

América del Norte se beneficia de una fuerte demanda de ADAS, infoentretenimiento y soluciones de vehículos conectados, respaldada por la presencia de principales fabricantes de equipos originales, empresas de semiconductores y proveedores de tecnología.

Europa

Europa continúa siendo testigo de un crecimiento constante debido a las estrictas regulaciones sobre emisiones, los estándares avanzados de seguridad de los vehículos y el creciente despliegue de sistemas integrados en vehículos premium y de gama media.

A NOSOTROS.

El mercado está impulsado por la creciente adopción de vehículos definidos por software, sistemas avanzados de asistencia al conductor y una alta demanda de los consumidores de funciones de movilidad conectada.

Japón

Las sólidas capacidades de fabricación de automóviles, la rápida adopción de tecnologías de vehículos inteligentes y la inversión continua en el desarrollo de vehículos híbridos y eléctricos respaldan el crecimiento del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente integración de ADAS y las tecnologías de seguridad de vehículos impulsa el crecimiento del mercado

La creciente integración deSistemas avanzados de asistencia al conductor (ADAS)y las tecnologías de seguridad de los vehículos son un importante impulsor del crecimiento del mercado de sistemas integrados para automóviles, a medida que los fabricantes de automóviles priorizan cada vez más la seguridad, la automatización y el cumplimiento normativo. Las funcionalidades ADAS, como el control de crucero adaptativo, la advertencia de cambio de carril, la prevención de colisiones frontales, el frenado automático de emergencia y los sistemas de monitoreo del conductor, se basan en arquitecturas integradas complejas que integran sensores, unidades de control electrónico (ECU) y software integrado en tiempo real. La creciente adopción de estos sistemas está impulsada por estrictas normas de seguridad a nivel mundial, que incluyen características de seguridad obligatorias y requisitos de calificación de pruebas de choque más altos en los mercados automotrices clave. Además, la creciente demanda de los consumidores de una mayor seguridad y comodidad en la conducción, particularmente en vehículos de pasajeros, está impulsando a los fabricantes de equipos originales a ofrecer funciones ADAS en los modelos de gama media y básica. Los avances tecnológicos en la fusión de sensores, la inteligencia artificial y las plataformas informáticas de alto rendimiento están aumentando aún más el contenido integrado por vehículo.

- En junio de 2025, Mahindra & Mahindra introdujo los sistemas avanzados de asistencia al conductor (ADAS) de nivel 2 en el Scorpio-N. Además, la compañía ha lanzado una nueva variante Z8T, mejorando el atractivo y la accesibilidad de la gama premium Z8. La compañía también introdujo ADAS de nivel 2 en la variante premium Z8L con características tales como:

- Advertencia de colisión frontal

- Frenado automático de emergencia

- Control de crucero adaptativo con Stop & Go

- Asistencia de piloto inteligente

- Advertencia de cambio de carril

- Asistente de mantenimiento de carril

- Reconocimiento de señales de tráfico

- Asistente de luces altas

RESTRICCIONES DEL MERCADO

La volatilidad de la cadena de suministro de semiconductores y la escasez de componentes pueden limitar el crecimiento del mercado

La volatilidad de la cadena de suministro de semiconductores y la persistente escasez de componentes representan una restricción importante para el mercado, que afecta directamente la continuidad de la producción y la adopción de tecnología. Los sistemas integrados automotrices dependen en gran medida de microcontroladores, procesadores, chips de memoria, sensores y circuitos integrados de administración de energía de grado automotriz, todos los cuales requieren largos ciclos de calificación y estrictos estándares de confiabilidad. Las perturbaciones causadas por tensiones geopolíticas, restricciones comerciales, desastres naturales y limitaciones de capacidad en las fundiciones de semiconductores han provocado plazos de entrega prolongados y precios de componentes fluctuantes. Estos desafíos afectan desproporcionadamente al sector automotriz debido a su menor prioridad en comparación con la electrónica de consumo en la asignación de semiconductores. Como resultado, los fabricantes de equipos originales y los proveedores de nivel 1 enfrentan retrasos en la producción de vehículos, lanzamientos diferidos de funciones integradas intensivas como ADAS y mayores costos de adquisición. A pesar de las inversiones a largo plazo en la fabricación localizada y la diversificación de la cadena de suministro, la volatilidad de los semiconductores sigue actuando como una restricción estructural al crecimiento del mercado de sistemas integrados para automóviles.

OPORTUNIDADES DE MERCADO

La expansión de los ecosistemas de actualización inalámbrica y de vehículos conectados crea perspectivas de crecimiento

La expansión de las tecnologías de vehículos conectados y los ecosistemas de actualización inalámbrica (OTA) representa una importante oportunidad de mercado, ya que los vehículos funcionan como plataformas conectadas digitalmente. Los sistemas integrados desempeñan un papel fundamental al permitir el intercambio de datos en tiempo real, la comunicación entre el vehículo y la nube, la telemática, el infoentretenimiento y el diagnóstico remoto. La creciente adopción de actualizaciones OTA permite a los OEM implementar de forma remota mejoras de software, parches de seguridad y actualizaciones de funciones sin requerir intervenciones de servicio físico, lo que mejora significativamente la gestión del ciclo de vida del vehículo y la experiencia del cliente. Este cambio está impulsando la demanda de procesadores integrados, middleware y módulos de comunicación seguros y de alto rendimiento capaces de soportar conectividad continua e integridad de datos. Además, las arquitecturas habilitadas para OTA permiten a los fabricantes de automóviles introducir funciones basadas en suscripción y modelos de monetización posventa, ampliando las oportunidades de ingresos. ComociberseguridadA medida que aumentan los requisitos y los volúmenes de datos, se espera que los proveedores de sistemas integrados que ofrecen cifrado sólido, arranque seguro y capacidades de gestión de actualizaciones obtengan una ventaja competitiva. En general, la rápida expansión de los ecosistemas conectados y habilitados por OTA está fortaleciendo la importancia estratégica de los sistemas integrados en los vehículos modernos.

TENDENCIAS DEL MERCADO DE SISTEMA EMPOTRADO PARA AUTOMOTRICES

Uso creciente de sistemas operativos automotrices y estandarización de middleware

La creciente adopción de sistemas operativos automotrices y la estandarización del middleware es una tendencia clave que da forma al mercado de sistemas integrados automotrices, ya que los OEM buscan gestionar la creciente complejidad del software y mejorar la eficiencia del desarrollo. Los sistemas operativos automotrices y las plataformas de middleware estandarizados permiten una comunicación perfecta entre los componentes de hardware, el software de aplicaciones y las redes de vehículos, lo que reduce la dependencia de soluciones patentadas. Este enfoque admite una mayor reutilización del software en todas las plataformas de vehículos y variantes de modelos, lo que reduce significativamente el tiempo y los costos de desarrollo. Además, el middleware estandarizado facilita la integración de funcionalidades avanzadas como ADAS, conectividad y actualizaciones OTA, al tiempo que garantiza el cumplimiento de los requisitos de seguridad funcional y ciberseguridad.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Dominio del segmento de hardware impulsado por el aumento del contenido electrónico y el papel fundamental de los componentes de grado automotriz

Según el tipo, el mercado se clasifica en hardware y software.

El segmento de hardware domina la cuota de mercado de sistemas integrados para automóviles debido al papel fundamental de los componentes físicos en la funcionalidad y seguridad del vehículo. El hardware integrado automotriz incluye microcontroladores (MCU),microprocesadores(MPU), sensores, actuadores, dispositivos de memoria y circuitos integrados de comunicación, todos los cuales son esenciales para ejecutar funciones de control y monitoreo en tiempo real. Este dominio está impulsado por el creciente contenido electrónico por vehículo, particularmente con la creciente adopción de ADAS, la electrificación y las tecnologías de vehículos conectados. Las aplicaciones avanzadas, como los sistemas de seguridad basados en radar, los sistemas de gestión de baterías (BMS) y las plataformas informáticas centralizadas para vehículos, requieren hardware de alto rendimiento y de calidad automotriz con estrictas certificaciones de confiabilidad y seguridad.

El segmento de software está preparado para crecer a la CAGR más rápida del 8,1% durante el período de análisis.

Por tipo de vehículo

Los SUV dominan impulsados por un posicionamiento premium y una alta integración de tecnologías integradas avanzadas

En términos de tipo de vehículo, el mercado se clasifica en hatchback/sedán, SUV, vehículos ligeros y vehículos pesados.

Los SUV dominan la cuota de mercado de sistemas integrados automotrices por tipo de vehículo, debido a su precio de venta promedio más alto, su posicionamiento premium y una mayor integración de funciones electrónicas avanzadas. Los SUV suelen incorporar una amplia gama de sistemas integrados, incluidos ADAS avanzados, infoentretenimiento multizona, cabinas digitales, módulos de control del tren motriz y soluciones de conectividad. La preferencia de los consumidores por la seguridad, la comodidad y las funciones de conducción inteligente ha llevado a los fabricantes de equipos originales a priorizar los SUV para el despliegue de tecnologías integradas de próxima generación.

- Tesla lanzó un piloto para su servicio FSD no supervisado en Austin, Texas, en junio de 2025. Esta iniciativa está respaldada por avances continuos en su IA y sistemas integrados, incluidos componentes FSD de hardware 4.0 (AI4) y una nueva cámara en el parachoques delantero en vehículos actualizados para una mejor conciencia ambiental.

El segmento de los SUV está preparado para representar una CAGR del 8,0%, mostrando el crecimiento más rápido durante el período de análisis.

Por aplicación

Dominio de las aplicaciones de gestión de energía y tren motriz impulsado por los requisitos de electrificación y cumplimiento de emisiones

Según la aplicación, el mercado se segmenta en tren motriz y gestión de energía, electrónica de chasis y carrocería, seguridad y asistencia al conductor, infoentretenimiento e interfaz hombre-máquina (HMI), y conectividad y telemática.

La gestión de la energía y el tren motriz dominan el mercado debido a su papel fundamental en el rendimiento, la eficiencia y el cumplimiento normativo de los vehículos. Los sistemas integrados en este segmento controlan la gestión del motor, los sistemas de transmisión, los sistemas de gestión de baterías (BMS), la electrónica de potencia y la gestión térmica en ICE, híbridos yvehículos eléctricos. La creciente adopción de sistemas de propulsión electrificados ha aumentado significativamente la complejidad y el valor de los controladores, sensores y software en tiempo real integrados necesarios para la optimización y la seguridad de la energía. Las estrictas regulaciones sobre emisiones y eficiencia de combustible impulsan aún más la demanda de sistemas de control electrónico precisos.

El segmento de tren motriz y gestión de energía está preparado para crecer a una tasa compuesta anual del 8,3%, mostrando el crecimiento más rápido durante el período de análisis.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión

El dominio del ICE está impulsado por una gran base instalada y una optimización del tren motriz impulsada por la reglamentación

Según la propulsión, el mercado se segmenta en ICE, EV y HEV.

El segmento ICE continúa dominando el mercado de sistemas integrados para automóviles debido a la gran base global instalada de vehículos convencionales y su producción continua en mercados desarrollados y emergentes. Los sistemas integrados en los vehículos ICE se utilizan ampliamente para unidades de control del motor (ECU), control de transmisión, inyección de combustible, sincronización del encendido, monitoreo de emisiones y diagnóstico a bordo. Las estrictas regulaciones sobre emisiones y estándares de eficiencia de combustible están obligando a los fabricantes de equipos originales a implementar controladores y sensores integrados cada vez más sofisticados para optimizar la combustión y reducir los contaminantes.

- En marzo de 2024, Toyota presentó variantes actualizadas del motor de combustión interna (ICE) para los modelos Corolla y Camry. Estos vehículos cuentan con sistemas integrados de gestión del motor mejorados diseñados para cumplir con estándares regulatorios cada vez más estrictos. Esto permite un seguimiento continuo del estado y el rendimiento del motor. Esto optimiza el suministro de combustible para lograr eficiencia y reducir las emisiones.

El segmento HEV está preparado para crecer a una tasa compuesta anual del 8,9%, mostrando el crecimiento más rápido durante el período de análisis.

Perspectivas regionales del mercado de sistemas integrados para automóviles

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Embedded System Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado de sistemas integrados para automóviles debido a los altos volúmenes de producción de vehículos, la rápida adopción de tecnología y la expansión de las bases de fabricación de automóviles en China, Japón, Corea del Sur e India. La región se beneficia de una fuerte demanda de vehículos comerciales y de pasajeros, junto con una creciente integración de sistemas integrados en los segmentos premium y del mercado masivo. China, en particular, está impulsando el crecimiento mediante la adopción agresiva de vehículos eléctricos, plataformas de automóviles conectados y tecnologías de cabinas inteligentes.

- Por ejemplo, en agosto de 2024, BYD lanzó el Song Plus DM-i actualizado en China, integrando funciones avanzadas de ADAS integradas, como control de crucero adaptativo, asistencia para mantenerse en el carril y un sistema de información y entretenimiento inteligente impulsado por una plataforma informática integrada centralizada, características que se ofrecen cada vez más en segmentos de precios de rango medio.

América del norte

América del Norte representa un mercado tecnológicamente avanzado para sistemas integrados automotrices, impulsado por una fuerte adopción de ADAS, tecnologías de vehículos conectados y arquitecturas de vehículos definidas por software. La región se beneficia de la presencia de OEM líderes, proveedores de nivel 1 y empresas de semiconductores, particularmente en los EE. UU. Alta demanda de los consumidores por características de seguridad, información y conectividad, especialmente en SUV ycamionetascontinúa admitiendo la integración de sistemas integrados.

Europa

Europa es un mercado clave para los sistemas integrados en automóviles, impulsado por estrictas regulaciones sobre emisiones, mandatos de seguridad avanzados y una fuerte penetración de vehículos premium y de gama media con alto contenido electrónico. Los fabricantes de equipos originales europeos están a la vanguardia del despliegue de sistemas integrados para la optimización del tren motriz, ADAS y arquitecturas de vehículos centralizados. La adopción temprana por parte de la región de estándares de seguridad funcional y ciberseguridad respalda aún más la demanda de software y hardware integrados sofisticados.

Resto del mundo

El resto del mundo, incluidos América Latina, Medio Oriente y África, representa un mercado emergente para sistemas integrados automotrices. El crecimiento en estas regiones está impulsado principalmente por aumentos graduales en la producción de vehículos, una mayor conciencia sobre la seguridad y la mejora de los marcos regulatorios.

PAISAJE COMPETITIVO

Actores clave de la industria

La informática integrada líder, las plataformas de software y las alianzas en la nube están remodelando la competencia

El mercado de sistemas integrados para automóviles está dominado por proveedores líderes de nivel 1 y empresas de tecnología como Bosch Mobility Solutions, Continental AG, ZF Friedrichshafen AG, Siemens, NXP Semiconductors, Renesas Electronics y Qualcomm. Estos reproductores ofrecen hardware integrado, plataformas de software y middleware integrados que admiten aplicaciones de control del tren motriz, ADAS, conectividad y entretenimiento. La diferenciación competitiva está impulsada por sólidas asociaciones con OEM, inversiones en arquitecturas de vehículos definidas por software y capacidades en seguridad funcional y ciberseguridad.

Una palanca competitiva clave es la preparación para vehículos definidos por software (SDV), donde los jugadores combinan hardware integrado con capas de software estandarizadas para reducir la carga de integración OEM. Por ejemplo, Bosch y Microsoft se han centrado en un enfoque de plataforma de software del vehículo a la nube destinado a reducir la complejidad de la integración y permitir actualizaciones OTA a escala de flota. Mientras tanto, Continental ha enfatizado los enfoques de virtualización y desarrollo basados en la nube para acelerar los ciclos de software integrado para computadoras de vehículos de alto rendimiento.

LISTA DE EMPRESAS CLAVE DE SISTEMA INTEGRADO PARA AUTOMOTRICES PERFILADAS

- Robert Bosch GmbH(Alemania)

- Continental AG (Alemania)

- ZF Friedrichshafen AG (Alemania)

- Corporación Denso (Japón)

- Aptiv PLC (Irlanda)

- Valeo SA (Francia)

- Magna International Inc. (Canadá)

- Hitachi Astemo Ltd.(Japón)

- Hyundai Mobis (Corea del Sur)

- Forvia (Faurecia + HELLA) (Francia)

- Semiconductores NXP(Países Bajos)

- Infineon Technologies AG(Alemania)

- Instrumentos de Texas incorporados(A NOSOTROS.)

- Renesas Electronics Corporation (Japón)

- STMicroelectronics (Suiza)

- Vector Informatik GmbH (Alemania)

- Sistemas Wind River (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: General Motors anunció que determinados vehículos Cadillac y Chevrolet 2025 y 2026 pronto recibirán integración nativa de Apple Music directamente en sus sistemas de información y entretenimiento a través de una actualización inalámbrica (OTA). Esta mejora refleja tendencias más amplias en el sector automovilístico.sistemas integradosdonde los fabricantes de automóviles están incorporando cada vez más aplicaciones multimedia enriquecidas y servicios conectados directamente en los ecosistemas de software de los vehículos.

- diciembre 2025: Nissan anunció planes para desarrollar un sistema de conducción autónoma basado en cámaras similar a Tesla, en asociación con el especialista en inteligencia artificial Wayve, con el objetivo de lanzar modelos como Armada, Pathfinder y Rogue para 2028, destacando la futura integración integrada de software ADAS e inteligencia artificial.

- Julio de 2024:Volkswagen lanzó un Golf actualizado con nuevo contenido integrado principalmente a través de una arquitectura electrónica mejorada, incluido el sistema de infoentretenimiento MIB4 (Modular Infotainment Matrix, generación 4) y la integración de nuevos ADAS. El hardware y el software de los sistemas de infoentretenimiento son completamente nuevos y se basan en la plataforma MIB de cuarta generación. Esto ofrece un rendimiento más rápido y una estabilidad mejorada para funciones como navegación, App-Connect, transmisión y control del aire acondicionado.

- mayo 2025: XPENG lanzó MONA M03 Max, un sedán con puerta trasera totalmente eléctrico que ofrece ADAS avanzados y funciones premium a un precio accesible de 20 000 dólares estadounidenses en el mercado chino de vehículos eléctricos.

- Enero de 2024:Hyundai presentó el Creta renovado para India equipado con ADAS de nivel 2, una cabina digital y sistemas de conectividad e información integrados mejorados, lo que marca una mejora significativa en el contenido integrado para un SUV de gama media de gran volumen.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, tipo de vehículo, aplicación, propulsión y región |

|

Por Tipo |

· Hardware · Software |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · Vehículo ligero · Vehículo pesado |

|

Por Solicitud |

· Tren motriz y gestión de energía · Electrónica del chasis y la carrocería · Seguridad y asistencia al conductor · Infoentretenimiento e interfaz hombre-máquina (HMI) · Conectividad y telemática |

|

Por Propulsión |

· HIELO · EV · HEV |

|

Por geografía |

· Norteamérica (por tipo, tipo de vehículo, aplicación, propulsión y país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo, tipo de vehículo, aplicación, propulsión y país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo, tipo de vehículo, aplicación, propulsión y país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo, tipo de vehículo, aplicación, propulsión y país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 93.000 millones de dólares en 2025 y se prevé que alcance los 169.390 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 45.110 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,3% durante el período previsto.

El segmento de los SUV lideró el mercado por tipo de vehículo.

La creciente integración de ADAS y las tecnologías de seguridad de vehículos impulsa el crecimiento del mercado.

Asia Pacífico dominó el mercado en 2025 en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados