Tamaño del mercado de Internet de las cosas (IoT) automotriz, participación y análisis de la industria, por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por tipo de componente (hardware, software y servicios), por tipo de conectividad (celular, Wifi/Bluetooth, satélite, DSRC/C-V2X), por aplicación (gestión de flotas, telemática y seguimiento de vehículos, mantenimiento predictivo, ADAS y sistemas de seguridad, infoentretenimiento y navegación, basado en el uso) Seguros (UBI), V2X y sistemas de conducción autónomos), por propulsión de vehículos (ICE y eléctricos), por usuario final (priv

INFORMACIÓN CLAVE DEL MERCADO

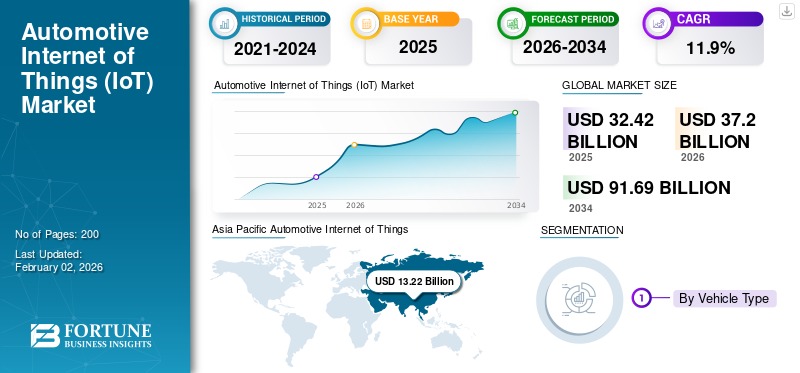

El tamaño del mercado mundial de Internet de las cosas (IoT) automotriz se valoró en 32,42 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 37,20 mil millones de dólares en 2026 a 91,69 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,9% durante el período previsto. Asia Pacífico dominó el mercado de Internet de las cosas (IoT) automotriz, con una participación de mercado del 40,78% en 2025.

El mercado global de Internet de las cosas (IoT) automotriz abarca tecnologías de vehículos conectados que integran sensores, computación en la nube y análisis de datos para mejorar el rendimiento, la seguridad y la experiencia del usuario del vehículo. El crecimiento se ve impulsado por la creciente adopción de automóviles conectados, los avances en la conectividad 5G y el creciente énfasis en la telemática y el mantenimiento predictivo. La integración de IoT permite el monitoreo en tiempo real, la comunicación entre vehículos (V2X) y actualizaciones de software inalámbricas. El auge del desarrollo de vehículos autónomos ymovilidad inteligentesoluciones acelera aún más la demanda. Además, las colaboraciones entre fabricantes de automóviles y empresas de tecnología, junto con el enfoque regulatorio en la seguridad vial y la reducción de emisiones, están dando forma a la evolución del mercado hacia sistemas de transporte inteligentes.

Los actores clave en el mercado global incluyen Bosch, Continental AG, Harman International, Qualcomm Technologies y Cisco Systems. Estas empresas se centran en el desarrollo de soluciones avanzadas de telemática, conectividad y comunicación de vehículo a todo (V2X). Las colaboraciones estratégicas con fabricantes de automóviles y proveedores de servicios en la nube, junto con inversiones en inteligencia artificial, ciberseguridad e infraestructura 5G, fortalecen su posición para habilitar ecosistemas de movilidad inteligentes, conectados y basados en datos en todo el sector automotriz.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La conectividad nacional V2X y 5G acelera la adopción del mercado

La adopción de IoT en la industria automotriz gana impulso a medida que los gobiernos y la industria se unen en torno a V2X interoperable y conectividad celular de alto ancho de banda. La ampliación de las unidades de carretera, los pilotos celulares C-V2X y las hojas de ruta de implementación armonizadas desbloquean la seguridad, la eficiencia del tráfico y nuevos servicios basados en datos para fabricantes de automóviles, flotas y operadores urbanos. A medida que la cobertura se profundiza, las características conectadas, como las advertencias de peligro en tiempo real, la percepción cooperativa y la telemática, se convierten en expectativas predeterminadas en los nuevos modelos, lo que refuerza el crecimiento del ecosistema y la inversión de los proveedores. En agosto de 2024, el USDOT publicó un plan nacional para acelerar el despliegue de V2X y lo combinó con alrededor de 60 millones de dólares en subvenciones.

RESTRICCIONES DEL MERCADO

La ciberseguridad y el cumplimiento de las actualizaciones de software aumentan las presiones de costos en el mercado

Cumplir con estrictas reglas de ciberseguridad y gestión de OTA aumenta los costos de desarrollo, validación y cumplimiento en todas las plataformas y regiones. Los OEM deben implementar sistemas de gestión de ciberseguridad certificados, procesos de actualización seguros y auditabilidad, extendiéndose más allá de los segmentos premium hasta los vehículos del mercado masivo. Esto eleva la lista de materiales y los gastos de ingeniería, lo que ralentiza la adopción de nuevas tecnologías de IoT en modelos sensibles a los costos. En julio de 2024, la normativa UNECE R155ciberseguridady las actualizaciones de software R156, pasaron a ser obligatorias para todos los vehículos nuevos producidos en la Unión Europea, formalizando estas obligaciones y costes asociados.

OPORTUNIDADES DE MERCADO

El acceso a datos posventa desbloquea nuevos servicios y fuentes de ingresos para el mercado

El acceso ampliado a los datos de los vehículos conectados permite el mantenimiento, los seguros, la optimización de la flota y las aplicaciones de valor agregado de terceros, fomentando mercados posventa competitivos. Los marcos de intercambio estandarizados reducen la fricción de integración para las empresas emergentes y los proveedores, mientras que los consumidores pueden elegir sobre los proveedores de servicios. Los fabricantes de automóviles y las plataformas pueden monetizar los datos consentidos a través de análisis y productos API sin cambios de hardware, amplificando los márgenes. En septiembre de 2025, comenzó a aplicarse la Ley de Datos de la Unión Europea, que otorga a los usuarios control sobre los datos de los dispositivos conectados, incluidos los automóviles, y abre oportunidades para servicios posventa innovadores.

TENDENCIAS DEL MERCADO DEL INTERNET DE LAS COSAS (IoT) AUTOMOTRIZ

Los vehículos definidos por software y las tendencias de infoentretenimiento mejorado con IA ganan impulso en el mercado

El Internet de las cosas (IoT) automotriz tiende hacia arquitecturas SDV con computación centralizada, actualizaciones OTA continuas y asistentes de inteligencia artificial. Esto permite lanzamientos rápidos de funciones, personalización y actualizaciones del ciclo de vida independientemente de las actualizaciones de hardware. Las pilas de información y entretenimiento abiertas y actualizables acortan los tiempos de entrega de las aplicaciones y fortalecen los ecosistemas de desarrolladores, mientras que los copilotos de voz unen las experiencias en el automóvil y en la nube. En mayo de 2025, Volvo profundizó su asociación con Google para liderar las versiones de Android Automotive y mostró la integración de Gemini AI en el EX90, lo que indica implementaciones de SDV más rápidas y centradas en AI.

DESAFÍOS DEL MERCADO

La complejidad del ecosistema y la volatilidad de las asociaciones perturban el crecimiento del mercado

El Internet de las cosas (IoT) automotriz abarca proveedores de conjuntos de chips, proveedores de nube, pilas de sistemas operativos y ecosistemas de aplicaciones, lo que dificulta la coordinación y fragiliza los plazos. Los cambios en la estrategia de la plataforma, las prioridades de costos o el talento pueden alterar los programas de cabina, conectividad o telemática, obligando a una reestructuración y retrasando funciones. Los proveedores deben cubrir las integraciones y mantener opciones de múltiples nubes y múltiples sistemas operativos para reducir el riesgo de un solo punto. En mayo de 2025, Amazon y Stellantis pusieron fin a su colaboración con SmartCockpit, lo que ilustra cómo los pivotes estratégicos pueden descarrilar los planes de software conectado a pesar de compromisos previos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Adopción de características premium y dominio de los SUV ancla de mayor valor por vehículo

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

Los SUV lideran la automociónInternet de las cosas (IoT)ingresos a medida que los modelos de alta gama estandarizan una rica conectividad, ADAS y pilas de actualizaciones inalámbricas, elevando el contenido de IoT por vehículo. Los lanzamientos emblemáticos a menudo presentan nuevas versiones de sistemas operativos de información y entretenimiento y asistentes de inteligencia artificial integrados en los SUV antes de pasar a segmentos inferiores, lo que refuerza las expectativas de los consumidores sobre las experiencias de vehículos conectados. Este efecto de arrastre sustenta las hojas de ruta de los proveedores y los ecosistemas de aplicaciones centrados en los SUV en todas las regiones y bandas de precios. En mayo de 2025, Volvo nombró al EX90 como su principal vehículo socio de Android Automotive y mostró la integración de Gemini AI y las rápidas actualizaciones del sistema operativo.

Los vehículos comerciales ligeros están escalando IoT más rápido a medida que las flotas implementan diagnósticos conectados, optimización de rutas y servicios de tiempo de actividad para reducir el tiempo de inactividad y los costos en la entrega de última milla. En marzo de 2025, Ford Pro amplió los servicios de tiempo de actividad FORDLiive conectados para furgonetas Transit.

Por tipo de componente

La telemática basada en suscripción y las soluciones conectadas fortalecen el liderazgo en el segmento de servicios

En términos de tipo de componente, el mercado se divide en hardware, software y servicios.

El segmento de servicios lidera el mercado de Internet de las cosas (IoT) automotriz, impulsado por la creciente adopción de plataformas de telemática basada en suscripción, diagnóstico remoto y mantenimiento predictivo. Los fabricantes de automóviles están cambiando hacia modelos de negocio centrados en el servicio, generando flujos de ingresos continuos a través de paquetes conectados que mejoran el tiempo de actividad de los vehículos y la participación del cliente. La integración con análisis impulsados por IA y ecosistemas de nube solidifica aún más el dominio del segmento al extender el valor a lo largo del ciclo de vida del vehículo. En noviembre de 2024, BMW detalló las actualizaciones de otoño de ConnectedDrive, la ampliación de la transmisión de video, los juegos en el automóvil, los pagos digitales y las actualizaciones de software remotas, destacando la monetización posventa a través de OTA.

El software está experimentando un rápido crecimiento a medida que los vehículos pasan a arquitecturas definidas por software, lo que permite actualizaciones continuas y escalabilidad de funciones.

Por tipo de conectividad

La amplia cobertura de red y la confiabilidad de los datos mantienen la participación de mercado de la conectividad celular

Según el tipo de conectividad, el mercado se clasifica en celular, Wi-Fi/bluetooth, satélite y DSRC/C-V2X.

La conectividad celular mantiene el dominio en el mercado debido a su amplia cobertura de red global, alto rendimiento de datos y confiabilidad sólida para datos en tiempo real sobre aplicaciones de vehículos. La integración de 4G y la infraestructura 5G en rápida expansión permite actualizaciones telemáticas, de información y entretenimiento, navegación y inalámbricas (OTA) sin interrupciones. Los fabricantes de automóviles prefieren los enlaces celulares por su escalabilidad, interoperabilidad y rendimiento consistente en todas las regiones, lo que los establece como la capa fundamental de la movilidad conectada. En febrero de 2024, Cisco enfatizó las iniciativas de automóviles conectados en el MWC, posicionando los vehículos como puntos finales de IoT seguros y administrados en la nube que aprovechan 5G para telemática, V2X y computación de borde.

Se espera que DSRC/C-V2X se desarrolle a la tasa de crecimiento anual compuesto (CAGR) de más rápido crecimiento durante el período de pronóstico del mercado de Internet de las cosas (IoT) automotriz, facilitando comunicaciones directas de vehículo a vehículo y de vehículo a infraestructura para casos de uso de conducción cooperativa y seguridad de baja latencia.

Por aplicación

Los motores de experiencia digital inmersiva fortalecen el crecimiento del segmento de navegación e infoentretenimiento

Por aplicación, el mercado se segmenta en gestión de flotas, telemática y seguimiento de vehículos, mantenimiento predictivo,ADAY sistemas de seguridad, infoentretenimiento y navegación, seguro basado en el uso (UBI) y sistemas de conducción autónomos y V2X.

Las aplicaciones de información y entretenimiento lideran el mercado a medida que los OEM priorizan interfaces de usuario enriquecidas, integración de teléfonos inteligentes, asistentes de voz y actualizaciones de mapas en vivo. Estos sistemas no solo mejoran la experiencia del conductor, sino que también sirven como puerta de entrada a servicios de conectividad, monetización de datos y suscripciones de posventa, generando mayor contenido por vehículo e ingresos recurrentes. Los sistemas autónomos evolucionan hasta convertirse en cabinas digitales que abarcan toda la vida útil de los vehículos, lo que refuerza su dominio en las aplicaciones de IoT.

Las aplicaciones que respaldan la comunicación entre vehículos (V2X) y los sistemas de conducción autónoma están creciendo más rápidamente, impulsadas por los mandatos de seguridad, el despliegue de infraestructura de ciudades inteligentes y el impulso hacia sistemas avanzados de asistencia al conductor (ADAS) de nivel 2 y 3 en vehículos automatizados. En noviembre de 2024, la Comisión Federal de Comunicaciones aprobó nuevas reglas de espectro para acelerar el despliegue de C-V2X en la red de carreteras de EE. UU.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión del vehículo

La arquitectura heredada de ICE ancla el dominio del segmento ICE

Por propulsión de vehículos, el mercado se segrega en ICE y eléctricos.

El segmento de vehículos ICE tiene una participación importante en la penetración de Internet de las cosas (IoT) automotriz, ya que representa la base instalada más grande a nivel mundial, proporcionando economías de escala para módulos telemáticos, suscripciones de conectividad y modelos de servicio. Los proveedores pueden amortizar las inversiones en hardware de IoT y en la nube en millones de unidades ICE, lo que hace que los lanzamientos de OEM y de posventa sean más viables comercialmente. Además, las transiciones regulatorias son graduales, lo que permite a los OEM continuar aprovechando las funciones conectadas en las plataformas ICE.

Los vehículos eléctricos son el segmento de propulsión de más rápido crecimiento para el Internet de las cosas (IoT) automotriz, ya que la electrificación exige sistemas de baterías inteligentes, conectividad del ecosistema de carga y telemática avanzada, todo lo cual contribuye a un mayor contenido de IoT por vehículo. En febrero de 2024, Xiaomi presentó su primervehículo eléctrico, el SU7, que presenta el ecosistema HyperOS IoT y cinco tecnologías automotrices centrales, incluida la conectividad de cabina inteligente y la integración de conducción autónoma, lo que marca su entrada formal en el mercado de vehículos eléctricos.

Por usuario final

La integración de altas funciones y la conectividad personalizada mantienen el dominio del segmento privado

Según el usuario final, el mercado incluye privados y comerciales.

El segmento privado domina el mercado a medida que la creciente demanda de los consumidores de aplicaciones de conectividad, entretenimiento, navegación y seguridad en el automóvil impulsa la adopción generalizada de sistemas telemáticos y de información y entretenimiento inteligentes. Los fabricantes de automóviles están integrando asistentes basados en inteligencia artificial, control remoto de vehículos y servicios digitales basados en suscripción, creando experiencias de movilidad personalizadas y flujos de ingresos constantes. Las actualizaciones continuas a través de actualizaciones OTA y la integración con teléfonos inteligentes fortalecen el liderazgo del segmento privado en movilidad conectada. En junio de 2023, Mercedes-Benz integró ChatGPT en su asistente de voz MBUX a través de Azure OpenAI, ofreciendo diálogos en lenguaje natural, implementación OTA para 900.000 vehículos e interacción manos libres ampliada. El segmento comercial es el de más rápido crecimiento debido a la rápida adopción de IoT para optimizar las operaciones de la flota, la eficiencia de las rutas y el mantenimiento predictivo, mejorando la visibilidad logística y reduciendo el tiempo de inactividad. En junio de 2025, Geotab lanzó la solución de enrutamiento y optimización, que permite a las flotas reducir el kilometraje entre un 15 y un 30 %, aumentar las llegadas a tiempo al 98 % y mejorar la productividad mediante despachos avanzados y gestión de tareas en tiempo real.

Perspectivas regionales del mercado de Internet de las cosas (IoT) automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

ASIA PACÍFICO

Asia Pacific Automotive Internet of Things (IoT) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la mayor participación en 2025 y se estima que tendrá el crecimiento más rápido del mercado de Internet de las cosas (IoT) automotriz, a medida que el apoyo político de China, la densa base de proveedores y la rápida urbanización aceleran los corredores C-V2X, los pilotos de ciudades inteligentes y la alta penetración de vehículos conectados. Japón y Corea del Sur avanzan en los servicios de mapas ADAS/HD, mientras que la evolución de AIS y 5G en India también genera demanda en el mercado de Internet de las cosas (IoT) automotriz. La economía de escala y las pilas de software localizado impulsan los precios competitivos y la velocidad de las funciones. En abril de 2025, el Car Connectivity Consortium (CCC) amplió su presencia en la región de Asia Pacífico (especialmente China), apoyando a los fabricantes de automóviles miembros en la implementación de la clave digital CCC y el avance de los ecosistemas de vehículos conectados con estándares de conectividad IoT integrados.

EUROPA

Europa mantiene la segunda mayor participación, ya que la alineación regulatoria y las estrategias de productos digitales impulsan la adopción constante de funciones conectadas. Los marcos obligatorios de ciberseguridad/OTA y las nuevas reglas de intercambio de datos impulsan plataformas estandarizadas, lo que permite la ampliación de servicios en toda la UE y corredores 5G transfronterizos. Los fabricantes de automóviles intensifican los programas SDV, acortando los ciclos de lanzamiento de software y ampliando los servicios pagos. En septiembre de 2025, Telenor IoT lanzó IoT Drive, una plataforma de conectividad para automóviles adaptada a Europa basada en su servicio Managed Connectivity y su arquitectura Consumer Connect, que permite a los fabricantes de automóviles y OEM implementar IoT, diagnóstico remoto y telemática integrados en vehículos en los mercados europeos.

AMÉRICA DEL NORTE

En América del Norte, las sólidas huellas 4G/5G, los ecosistemas de nube y la alta adopción de funciones conectadas impulsan el mercado de Internet de las cosas (IoT) en el sector automotriz. Los fabricantes de equipos originales amplían la telemática integrada, las actualizaciones OTA y las suscripciones a ADAS en grandes combinaciones de SUV/LCV, mientras que los reguladores abren caminos para V2X, crítico para la seguridad. La digitalización de flotas y la maduración de las plataformas de datos afianzan aún más los ingresos por servicios recurrentes. En noviembre de 2024, la FCC de EE. UU. adoptó reglas finales que permiten operaciones C-V2X a nivel nacional en la banda de 5,9 GHz, catalizando las implementaciones de V2X.

Estados Unidos lidera el crecimiento regional gracias a los despliegues expansivos de operadores 5G, una orientación federal activa y sólidas hojas de ruta de software OEM. La amplia penetración de eSIM y la maduración de los canales OTA aceleran la monetización de los servicios conectados, mientras que los pilotos estatales y municipales amplían la infraestructura V2I. En agosto de 2024, el USDOT publicó “Salvar vidas con conectividad: un plan para acelerar la implementación de V2X”, que describe acciones y financiamiento a nivel nacional para escalar V2X, seguido de las reglas finales de C-V2X de la FCC en noviembre de 2024.

RESTO DEL MUNDO

El crecimiento en el resto del mundo está impulsado por la telemática centrada en flotas, programas de digitalización gubernamental y actualizaciones selectivas de 4G/5G en puertos, centros logísticos y corredores urbanos. La adopción se concentra en casos de uso de seguridad, cumplimiento y tiempo de actividad para vehículos comerciales, con combinaciones de OEM y posventa que varían según el país. A medida que evolucionan los marcos de gobernanza de datos, los ministerios formalizan cada vez más el intercambio de telemetría para monitorear activos y obras. En diciembre de 2024, el Ministerio de Transporte de Brasil emitió la Ordenanza N° 595/2024 para promover la telemática y el intercambio de datos entre agencias para la supervisión de la infraestructura.

PAISAJE COMPETITIVO

Actores clave de la industria

La integración de la IA y las plataformas de movilidad conectada definen el panorama competitivo

El mercado mundial de Internet de las cosas (IoT) para automóviles presenta un panorama de proveedores moderadamente consolidado, con actores importantes como Robert Bosch GmbH, Continental AG, Harman International Industries, Qualcomm Technologies Inc. y NXP.SemiconductoresN.V. impulsa la innovación en la telemática de vehículos conectados, servicios de software y controladores de dominio. Estas empresas están invirtiendo en sistemas de cabina de IA habilitados para IoT, conectividad V2X y plataformas de actualización inalámbrica para fortalecer su presencia global. En octubre de 2024, Bosch anunció una colaboración estratégica con la startup estadounidense de chips Tenstorrent para estandarizar los chiplets automotrices y acelerar la implementación de infraestructura de vehículos conectados.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE INTERNET DE LAS COSAS (IOT) AUTOMOTRIZ PERFILADAS

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Harman International Industries Inc. (EE. UU.)

- Qualcomm Technologies Inc. (EE. UU.)

- NXP Semiconductors N.V.(Países Bajos)

- Corporación Nvidia(A NOSOTROS.)

- Mobileye NV (Israel)

- Texas Instruments Inc. (EE.UU.)

- Cisco Systems Inc. (EE. UU.)

- Thales SA(Francia)

- Corporación IBM(A NOSOTROS.)

- Corporación Microsoft (EE.UU.)

- Aptiv PLC(Irlanda)

- Corporación Denso (Japón)

- Valeo SA (Francia)

- Ford Motor Company (EE.UU.)

- Compañía General Motors (EE.UU.)

- Volkswagen AG (Alemania)

- Volvo Car Corporation (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En mayo de 2025, Volvo y Google ampliaron su asociación para ofrecer actualizaciones del sistema operativo Android Automotive más rápidamente, incluida la integración de Gemini, posicionando a Volvo como una plataforma de hardware de referencia de Google para inteligencia artificial, voz y servicios en el automóvil.

- En mayo de 2025, CarPlay Ultra de Apple debutó por primera vez con Aston Martin, ampliando la interfaz de Apple a grupos de instrumentos y controles de vehículos, lo que aumentó la presión competitiva sobre las plataformas de cabina.

- En octubre de 2024, Bosch y Tenstorrent se asociaron para estandarizar los procesadores automotrices basados en chiplets, con el objetivo de reducir costos y acelerar la computación con capacidad de IA para cabinas, ADAS y dominios de conectividad.

- En octubre de 2024, Qualcomm presentó plataformas de chasis digital Snapdragon de nivel Elite impulsadas por CPU Oryon para mejorar la cabina, la conectividad y el rendimiento de la conducción automatizada para vehículos definidos por software, reforzando la computación modular y la capacidad de actualización inalámbrica en todas las líneas de fabricantes de automóviles.

- En marzo de 2024, GM, Magna y Wipro formaron SDVerse, un mercado que reúne a compradores y vendedores de software automotriz integrado para optimizar el abastecimiento de vehículos definidos por software.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,9% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo, por tipo de componente, por tipo de conectividad, por aplicación, por propulsión del vehículo, por usuario final y por región |

|

Tipo de vehículo |

· Hatchback/Sedán · SUV · vehículos comerciales ligeros · AVC |

|

Tipo de componente |

· Hardware · Software · Servicios |

|

Tipo de conectividad |

· Celular · Wi-Fi/Bluetooth · Satélite · DSRC/C-V2X |

|

Solicitud |

· Gestión de flotas · Telemática y Seguimiento de Vehículos · Mantenimiento predictivo · ADAS y sistemas de seguridad · Infoentretenimiento y navegación · Seguro basado en el uso (UBI) · V2X y sistemas de conducción autónoma |

|

Propulsión del vehículo |

· HIELO · Eléctrico |

|

Usuario final |

· Privado · Comercial |

|

Por región |

· Norteamérica (por tipo de vehículo, por tipo de componente, por tipo de conectividad, por aplicación, por propulsión del vehículo, por usuario final y por país) o EE.UU. o Canadá o México · Europa (por tipo de vehículo, por tipo de componente, por tipo de conectividad, por aplicación, por propulsión del vehículo, por usuario final y por país) o Alemania o Reino Unido o Francia o Resto de Europa · Asia Pacífico (por tipo de vehículo, por tipo de componente, por tipo de conectividad, por aplicación, por propulsión del vehículo, por usuario final y por país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de vehículo, por tipo de componente, por tipo de conectividad, por aplicación, por propulsión del vehículo, por usuario final y por subregión) o Sudamérica o Oriente Medio o África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 32.420 millones de dólares en 2025 y se prevé que alcance los 91.690 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 13.220 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,9% durante el período previsto de 2026-2034.

El segmento celular lideró el mercado por tipo de conectividad.

La conectividad nacional V2X y 5G acelera la adopción del mercado.

Los actores clave en el mercado global de Internet de las cosas (IoT) automotriz incluyen Bosch, Continental AG, Harman International, Qualcomm Technologies y Cisco Systems.

Asia Pacífico tuvo la mayor participación en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados