Tamaño del mercado de materiales livianos para automóviles, participación y análisis de la industria, por tipo de material (metales, compuestos, plásticos y polímeros, y otros), por aplicación (carrocería en blanco, componentes del tren motriz, componentes interiores y otros), por tipo de vehículo (vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), por proceso de fabricación (estampado, fundición, moldeo por inyección y otros), por tipo de propulsión (ICE y eléctrico) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

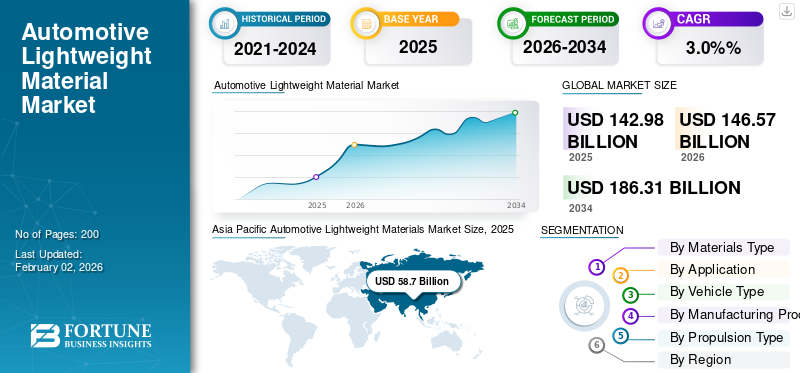

El tamaño del mercado mundial de materiales ligeros para automóviles se valoró en 142,98 mil millones de dólares en 2025 y se prevé que crezca de 146,57 mil millones de dólares en 2026 a 186,31 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,0% durante el período previsto. Asia Pacífico dominó el mercado con una cuota de mercado del 41,05% en 2025.

Los materiales livianos para automóviles son materiales especializados diseñados para reducir el peso total del vehículo y al mismo tiempo mantener la resistencia, la seguridad y la durabilidad, abordando la creciente demanda de materiales livianos en toda la industria automotriz. Estos materiales incluyen aceros avanzados de alta resistencia (AHSS), aluminio, aleaciones de magnesio, plásticos,fibra de carbonopolímeros reforzados, compuestos y otros metales no ferrosos. Su objetivo principal es la reducción de peso sin comprometer la integridad estructural.

Al integrar materiales livianos en sistemas clave del vehículo, como la carrocería, el chasis, la suspensión y los interiores, los fabricantes de automóviles pueden lograr una mayor eficiencia del combustible, un mayor rendimiento y un mejor cumplimiento normativo. A medida que los consumidores prefieren cada vez más vehículos de bajo consumo de combustible, el aligeramiento se ha convertido en una parte fundamental de la ingeniería automotriz moderna.

Reducir el peso de los vehículos mejora directamente la eficiencia energética y reduce las emisiones de carbono. En los vehículos tradicionales con motor de combustión interna, el aligeramiento conduce a una mejor economía de combustible y respalda la creciente demanda de soluciones de movilidad eficientes en el consumo de combustible. En los vehículos eléctricos (EV), amplía la autonomía, reduce los requisitos de tamaño de la batería y reduce los costos generales del sistema. Los mandatos de sostenibilidad global y los estrictos estándares de emisiones han hecho del aligeramiento una de las estrategias más efectivas para que los fabricantes de automóviles cumplan con los objetivos ambientales. Los vehículos más livianos también ofrecen mejores prestaciones de aceleración, manejo y frenado, lo que aumenta aún más la demanda de materiales automotrices livianos en los diseños de vehículos de próxima generación.

El mercado está evolucionando rápidamente, impulsado por los avances en la ciencia de los materiales y las tecnologías de fabricación. Los fabricantes de automóviles están adoptando cada vez más arquitecturas de vehículos multimaterial que combinan acero, aluminio y materiales compuestos para optimizar la resistencia y el peso. Los procesos de fabricación avanzados, como el estampado en caliente, el hidroconformado, el moldeo por transferencia de resina (RTM) y la fabricación aditiva, permiten la creación de estructuras complejas y ligeras a escala. Al mismo tiempo, la sostenibilidad se está convirtiendo en una prioridad clave, con un creciente interés en el aluminio reciclado, los polímeros de origen biológico y los sistemas de materiales de circuito cerrado para reducir las emisiones del ciclo de vida y los desechos industriales, lo que refuerza aún más el cambio hacia plataformas de vehículos más livianas y eficientes en el consumo de combustible.

Los líderes de la industria están impulsando esta transformación. Empresas como ArcelorMittal, POSCO y Nippon Steel están desarrollando aceros ultraligeros y de alta resistencia diseñados para arquitecturas de vehículos eléctricos. Novelis, Hydro y Constellium están ampliando las soluciones de aluminio para carrocerías y piezas estructurales para abordar la demanda global de materiales livianos para automóviles. BASF y Covestro están desarrollando plásticos de ingeniería y compuestos poliméricos para interiores livianos y componentes de gestión térmica, ayudando a los fabricantes de automóviles a cumplir objetivos de eficiencia de combustible mejorados. Mientras tanto, Toray Industries y Teijin continúan liderando la innovación en fibra de carbono y compuestos termoplásticos, ofreciendo materiales de alto rendimiento para vehículos de bajo consumo de combustible tanto para el mercado masivo como para el lujo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de materiales ligeros para automoción

- Tamaño del mercado en 2025: 142,98 mil millones de dólares

- Tamaño del mercado en 2026: 146,57 mil millones de dólares

- Tamaño del mercado previsto para 2034: 186,31 mil millones de dólares

- CAGR: 3,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado de materiales ligeros para automóviles con una participación del 41,05% en 2025.

- Se espera que el segmento de compuestos crezca al ritmo más rápido, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto.

- Se prevé que el segmento de componentes de interiores sea testigo de la mayor tasa de crecimiento, con una tasa compuesta anual del 4,2% durante el período de análisis.

Asia Pacífico

La región de Asia Pacífico dominó el mercado global en 2025 y se espera que siga siendo el motor de crecimiento de la industria durante todo el período previsto.

América del norte

Se prevé que América del Norte sea el mercado regional de más rápido crecimiento, impulsado por el aumento de las inversiones en la fabricación de vehículos eléctricos y una mayor adopción de aluminio y plataformas avanzadas de acero de alta resistencia.

Europa

Europa sigue siendo un mercado importante, respaldado por estrictas regulaciones sobre emisiones, estándares de seguridad de vehículos e iniciativas de fabricación de automóviles centradas en la sostenibilidad.

A NOSOTROS.

El mercado se está beneficiando de la expansión de la producción nacional de vehículos eléctricos, las cadenas de suministro localizadas y el aumento de las inversiones en tecnologías de vehículos livianos.

Japón

El país continúa avanzando en la adopción de materiales livianos a través de la innovación automotriz, estrategias de electrificación y sólidas capacidades de fabricación.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente electrificación de los vehículos y la necesidad de reducir el peso aceleran la adopción de materiales ligeros

Los fabricantes de automóviles están bajo una presión cada vez mayor para aumentar la autonomía de los vehículos eléctricos, alcanzar objetivos más estrictos de CO₂ y economía de combustible y seguir ofreciendo vehículos más grandes y seguros. Los materiales livianos como AHSS, aluminio y polímeros avanzados son algunas de las pocas palancas que mejoran la eficiencia sin comprometer la seguridad. Por lo tanto, los OEM están rediseñando sistemáticamente la carrocería, el chasis ybateríaestructuras a su alrededor, lo que está favoreciendo el crecimiento del mercado de materiales ligeros para automóviles. Estudios recientes sobre el ciclo de vida también muestran que el uso de aceros avanzados para aligerar el peso puede generar grandes ahorros de gases de efecto invernadero a largo plazo en comparación con no aligerar el peso en absoluto, lo que fortalece aún más los argumentos regulatorios y de sostenibilidad.

- Por ejemplo, una hoja informativa para 2025 del Instituto Americano del Hierro y el Acero informa que aligerar una flota de vehículos estudiada con acero avanzado de alta resistencia (AHSS) puede evitar alrededor de 260 millones de toneladas de emisiones equivalentes de CO₂ para 2053 y hasta 400 millones de toneladas en comparación directa con un escenario de aligeramiento basado en aluminio. Esto pone de relieve con qué fuerza los objetivos climáticos están empujando a los OEM hacia estructuras más ligeras y eficientes.

RESTRICCIONES DEL MERCADO

Dificultad para reciclar vehículos de materiales mixtos para limitar la adopción a gran escala

Los automóviles de próxima generación mezclan acero, aluminio, polímeros, compuestos y sistemas electrónicos en estructuras estrechamente integradas, lo que hace que el desmantelamiento al final de su vida útil y la recuperación de materiales de alta calidad sean mucho más complejos que en el caso de los vehículos más antiguos, en su mayoría de acero. La trituración y la separación a granel luchan con compuestos adheridos, plásticos revestidos y materiales mixtos.aleaciones de aluminio. Además, las próximas regulaciones en mercados clave están comenzando a exigir un mayor contenido reciclado y un mejor diseño para el desmontaje. Esto plantea dudas sobre la circularidad y el valor residual de diseños multimaterial muy agresivos y actúa como un freno a la rapidez con la que los OEM pueden escalarlos.

OPORTUNIDADES DE MERCADO

El uso creciente de arquitecturas multimaterial en plataformas de próxima generación crea oportunidades de combinación de materiales de alto valor

Las nuevas plataformas se diseñan cada vez más en torno al “material correcto en el lugar correcto”, combinando AHSS, aluminio, magnesio, compuestos y plásticos de ingeniería exactamente donde agregan el mayor rendimiento por kilogramo. Este enfoque de múltiples materiales permite a los fabricantes de equipos originales personalizar la rigidez, el rendimiento en caso de colisión, el NVH y el comportamiento térmico, al tiempo que cumplen con los límites de CO₂ más estrictos y las necesidades de embalaje de los vehículos eléctricos, lo que abre oportunidades para proveedores que pueden desarrollar conjuntamente grados, conceptos de unión y variantes bajas en carbono para zonas específicas del vehículo. Las asociaciones entre fabricantes de equipos originales y productores de materiales en torno al aluminio con bajas emisiones de carbono y los aceros avanzados muestran cómo la innovación en materiales de alto valor se está convirtiendo en una parte fundamental de las futuras hojas de ruta de las plataformas.

- Por ejemplo, en 2025, Mercedes-Benz anunció que su nuevo CLA eléctrico utiliza aluminio con bajas emisiones de carbono de Norsk Hydro, lo que reduce la huella de CO₂ de la fase de producción del modelo en aproximadamente un 40 % en comparación con su predecesor no eléctrico. El metal se produce mediante energía hidroeléctrica y contiene una proporción importante de chatarra reciclada, lo que ilustra cómo los fabricantes de equipos originales están combinando materiales livianos avanzados con rutas de producción más limpias en arquitecturas de próxima generación.

TENDENCIAS DEL MERCADO DE MATERIALES LIGEROS PARA AUTOMOCIÓN

Adopción creciente de aluminio, AHSS y polímeros de ingeniería en estructuras y componentes de vehículos

En los mercados globales, la combinación de materiales de automóviles y camionetas se está alejando de los aceros y hierros fundidos convencionales hacia el aluminio, los aceros avanzados y los plásticos. Los datos de la industria y las asociaciones muestran que los kilogramos de aluminio por vehículo aumentan a medida que crecen los vehículos eléctricos y los estilos de carrocería más grandes, mientras que la Asociación Mundial del Acero (worldsteel) informa que muchas estructuras de carrocerías modernas ya contienen más del 50% de AHSS. Al mismo tiempo, los plásticos y los polímeros de ingeniería están apoderándose de una mayor parte de los módulos frontales, las estructuras interiores y los componentes debajo del capó, tanto por su ligereza como por la integración de funciones complejas.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

Las técnicas complejas de fabricación, unión y reparación de estructuras ligeras pueden obstaculizar la ampliación generalizada

La producción y reparación de carrocerías multimaterial requiere un conjunto de herramientas de métodos de unión avanzados y un control de procesos muy estricto. Las uniones diferentes entre aluminio y acero, o entre metales y compuestos, no se pueden soldar simplemente por puntos, como ocurre con el acero convencional. A menudo necesitan combinaciones personalizadas de unión adhesiva, remaches autoperforantes, soldadura MIG o sujetadores especializados. La reparación de colisiones también es más exigente. Los procedimientos de los OEM con frecuencia restringen el calentamiento, enderezado o seccionado de aceros de alta y ultra alta resistencia, y los talleres deben seguir matrices de reparación detalladas para evitar el debilitamiento de estructuras críticas. Esta complejidad aumenta el gasto de capital, las necesidades de formación y la incertidumbre tanto para los fabricantes de automóviles como para el mercado de repuestos.

Análisis de segmentación

Por tipo de material

Los metales dominan debido a su resistencia estructural, rentabilidad y alta penetración en el sector automotriz

Según el tipo de material, el mercado se divide en metales, compuestos, plásticos y polímeros, entre otros.

El segmento de metales, incluido el acero avanzado de alta resistencia (AHSS) y el de grado automotriz.aluminio, domina la cuota de mercado mundial de materiales ligeros para automóviles debido a su superior rendimiento en caso de colisión, formabilidad y rentabilidad en la producción a gran escala. Siguen siendo esenciales para carrocerías, chasis, cierres y, especialmente, para carcasas de baterías de vehículos eléctricos. Sus cadenas de suministro establecidas y sus métodos de producción maduros con bajas emisiones de carbono refuerzan aún más la adopción en los programas de vehículos para el mercado masivo.

- Por ejemplo, Novelis suministra láminas de aluminio para vehículos de gran volumen como la Ford F-150, mientras que los grados AHSS de ArcelorMittal siguen utilizándose ampliamente en estructuras de carrocería de los principales fabricantes de equipos originales. Es probable que estos avances fortalezcan el liderazgo de los metales en el aligeramiento del peso del automóvil.

Se espera que el segmento de compuestos crezca al ritmo más rápido, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto.

Por aplicación

El segmento Body in White lidera debido a la alta demanda para cumplir los objetivos de reducción de peso

Según la aplicación, el mercado se divide en carrocería blanca, componentes del tren motriz, componentes interiores y otros.

El segmento de carrocerías blancas (BIW) domina la demanda basada en aplicaciones, a medida que los fabricantes de automóviles utilizan cada vez más estructuras de aluminio, AHSS y materiales mixtos para cumplir con los objetivos de resistencia a choques y reducción de peso. BIW representa la mayor proporción de la integración de materiales livianos, ya que los ahorros masivos en la carcasa estructural tienen el mayor impacto en la eficiencia general del vehículo, especialmente en los vehículos eléctricos, donde compensar el peso de la batería es fundamental.

- Por ejemplo, el uso por parte de Tesla de grandes piezas fundidas de aluminio (Giga Castings) en los bajos traseros del Modelo Y y las estrategias BIW multimaterial de Toyota resaltan el cambio continuo hacia conjuntos estructurales más ligeros y resistentes.

Se prevé que el segmento de componentes de interiores se expandirá a una tasa compuesta anual del 4,2%, mostrando el crecimiento más rápido durante el período de análisis.

Por tipo de vehículo

El segmento de vehículos comerciales ligeros (LCV) domina debido al alto uso de aluminio y AHSS en camionetas y furgonetas

Según el tipo de vehículo, el mercado se divide en vehículos de pasajeros, vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV).

El segmento de vehículos comerciales ligeros, que incluye camionetas, furgonetas utilitarias y SUV con carrocería sobre bastidor, domina el consumo de materiales ligeros debido a su mayor tamaño, mayores requisitos estructurales y la adopción generalizada de aluminio y AHSS. La electrificación de las flotas de vehículos comerciales ligeros acelera aún más la necesidad de arquitecturas ligeras para compensar la masa de la batería y al mismo tiempo preservar la capacidad de carga útil.

- Por ejemplo, la Serie F de Ford, construida con una estructura de carrocería con alto contenido de aluminio, sigue siendo la línea de vehículos más vendida en América del Norte, lo que subraya la participación desproporcionadamente alta de los LCV en el uso de materiales livianos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento HCV está preparado para exhibir el crecimiento más rápido con una tasa compuesta anual del 3,8% durante el período de análisis.

Por proceso de fabricación

El segmento de estampado dominará en 2025 gracias al procesamiento eficiente de AHSS y láminas de aluminio

Según el proceso de fabricación, el mercado se divide en estampado, fundición, moldeo por inyección y otros.

El segmento de estampado tuvo la mayor cuota de mercado en 2025 y seguirá dominando durante el período previsto. El estampado es el proceso de fabricación más utilizado para componentes automotrices livianos, dado que permite una producción de alta velocidad, un control dimensional estricto y un procesamiento eficiente de AHSS yláminas de aluminio. Los fabricantes de equipos originales dependen de tecnologías avanzadas de estampado en caliente y endurecimiento por presión para formar piezas estructurales complejas utilizadas en conjuntos BIW.

- Por ejemplo, Hyundai Motor Group y varios proveedores de nivel 1 operan líneas de estampado en caliente a gran escala para producir piezas de acero de ultra alta resistencia para estructuras críticas para la seguridad en modelos como el Hyundai Ioniq 5 y el Kia EV6.

Se estima que el segmento de moldeo por inyección representará la CAGR más alta del 4% durante el período de pronóstico.

Por tipo de propulsión

El segmento ICE liderará con una gran base instalada global a pesar del rápido aligeramiento de la demanda de vehículos eléctricos

Según el tipo de propulsión, el mercado se divide en motor de combustión interna (ICE) y eléctrico.

El segmento ICE representó una cuota de mercado líder en 2025 y se prevé que continúe su dominio durante el período de análisis. Las plataformas ICE dependen en gran medida del AHSS, el aluminio y los plásticos de ingeniería para cumplir con los estándares de emisiones y economía de combustible. Si bien los vehículos eléctricos requieren soluciones aún más livianas, su adopción, aunque está en rápido crecimiento, aún no ha superado los volúmenes de ICE en todo el mundo.

- Por ejemplo, Toyota, Honda y Hyundai continúan implementando estructuras livianas de acero y aluminio en modelos ICE de gran volumen como el Corolla, Civic y Elantra para cumplir con regulaciones de eficiencia cada vez más estrictas.

Se prevé que el segmento eléctrico se expandirá a una tasa compuesta anual del 5,2%, lo que representa la tasa de crecimiento más rápida durante el período previsto.

Perspectivas regionales del mercado de materiales ligeros para automóviles

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Lightweight Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico dominó el mercado global en 2025 y se espera que siga siendo el motor de crecimiento de la industria durante todo el período previsto. El liderazgo de la región está respaldado por su enorme base de producción de vehículos, su fuerte impulso a la electrificación y la rápida adopción de arquitecturas multimaterial en vehículos comerciales y de pasajeros. China, Japón, India y Corea del Sur representan en conjunto algunas de las producciones automotrices más altas del mundo, y cada uno de ellos está avanzando en el aligeramiento a través de estrategias nacionales de vehículos eléctricos, regulaciones de seguridad e innovación de materiales a nivel de OEM. La inversión continua en fundición de aluminio, producción de AHSS y capacidad de procesamiento de polímeros fortalece aún más la posición competitiva de la región. Por ejemplo, en enero de 2025, Hyundai Motor Group anunció una inversión de 1.700 millones de dólares en su planta de vehículos eléctricos de Ulsan, con especial atención en la expansión de plataformas de vehículos eléctricos con uso intensivo de aluminio y líneas avanzadas de estampado de acero. Este desarrollo reforzó el papel central de Asia Pacífico en la fabricación de vehículos ligeros de próxima generación.

América del norte

Se prevé que América del Norte sea el mercado regional de materiales livianos para automóviles de más rápido crecimiento, respaldado por una fuerte penetración de vehículos eléctricos, una rápida adopción de plataformas de vehículos ricas en aluminio y AHSS e importantes inversiones de OEM en la producción nacional de vehículos eléctricos y baterías. La región se beneficia de cadenas de suministro integradas de acero, aluminio y plásticos de ingeniería, mientras que las nuevas políticas centradas en localizar la fabricación de vehículos eléctricos continúan acelerando la demanda de materiales livianos.

Europa

Europa sigue siendo un mercado importante, respaldado por una fuerte presión regulatoria para la reducción de CO₂, estándares estrictos de seguridad de los vehículos y políticas ambiciosas de materiales con bajas emisiones de carbono en el marco del Pacto Verde de la UE. Si bien la región crece más lentamente que Asia Pacífico y América del Norte, sigue a la vanguardia de la innovación de materiales, la integración funcional y las prácticas de economía circular en la fabricación de automóviles.

Resto del mundo

El resto del mundo está experimentando una adopción moderada pero constante de materiales livianos para automóviles. El crecimiento está impulsado por el aumento de la producción de vehículos, la creciente demanda de flotas de bajo consumo de combustible y las crecientes importaciones de vehículos eléctricos y vehículos eléctricos de uso intensivo de peso ligero.vehículos híbridos.

PAISAJE COMPETITIVO

Actores clave de la industria:

La innovación de materiales y las tecnologías bajas en carbono remodelan el posicionamiento competitivo

La industria mundial de materiales livianos para automóviles está moderadamente consolidada, con una combinación de grandes productores de metales, proveedores de polímeros especializados y especialistas en compuestos avanzados que compiten en el rendimiento de los materiales, la sostenibilidad y la profunda integración técnica con las plataformas OEM. Proveedores de aluminio y acero avanzado como Alcoa Corporation, ArcelorMittal, Novelis Inc., Constellium SE, Thyssenkrupp AG y POSCO Holdings Inc. anclan el mercado con soluciones de carrocería en blanco, chasis y carcasas de baterías, centrándose cada vez más en rutas de producción con bajas emisiones de carbono y aleaciones de alta resistencia adaptadas a arquitecturas de vehículos eléctricos. Alcoa, por ejemplo, ofrece su línea Sustana de aluminio con bajo contenido de carbono (EcoLum, EcoDura) con una huella de carbono muy por debajo del promedio de la industria, mientras que la cartera S-in motion de ArcelorMittal ofrece aceros avanzados de alta resistencia (AHSS) para aplicaciones de carrocería, chasis y paquete de baterías de BEV. Las carteras de acero ligero GIGA STEEL de POSCO y Thyssenkrupp también apuntan a calidades fuertes pero moldeables para la construcción ligera de automóviles modernos.

Los especialistas en polímeros y compuestos como BASF SE, Covestro AG, Toray Industries, Inc. y SGL Carbon SE desempeñan un papel crucial en aplicaciones de alto valor, incluidos módulos de baterías, componentes de motores eléctricos, compuestos estructurales e interiores livianos. BASF suministra plásticos de ingeniería (por ejemplo, Ultramid, Ultradur) y soluciones de movilidad eléctrica para conectores de alto voltaje, carcasas de baterías y piezas de gestión térmica, mientras que Covestro proporciona sistemas livianos de policarbonato y poliuretano para exteriores, iluminación, interiores y empaques de baterías para vehículos eléctricos, incorporando cada vez más grados reciclados y circulares para cumplir con los objetivos de sostenibilidad de los OEM. Toray y SGL Carbon se centran en compuestos a base de fibra de carbono para programas automotrices de alto rendimiento y de volumen cada vez mayor, ofreciendo piezas estructurales y semiestructurales, componentes de frenos cerámicos de carbono (a través de la empresa conjunta de SGL con Brembo) y sistemas compuestos personalizados, posicionándose como actores clave para arquitecturas multimaterial OEM.

Dentro de este panorama, Novelis y Constellium están a la vanguardia de las soluciones estructurales y de láminas de aluminio para automóviles, particularmente para vehículos eléctricos. Novelis está ampliando sus capacidades de reciclaje y laminación para suministrar láminas de aluminio con alto contenido reciclado para aplicaciones de cierres y carrocerías de automóviles, mientras que Constellium está ampliando los límites del aluminio extruido y estructural para sistemas de gestión de accidentes y carcasas de baterías para vehículos eléctricos. Por ejemplo, en septiembre de 2024, Constellium anunció que su proyecto de investigación ALIVE (Aluminum Intensive Vehicle Enclosures) logró un ahorro de peso de entre el 12% y el 35% parabatería de vehículo eléctricogabinetes a través de diseños y procesos de fabricación de aluminio optimizados, lo que subraya cómo los proveedores líderes están utilizando aleaciones e ingeniería avanzadas para asegurar posiciones a largo plazo en la cadena de valor de materiales livianos centrada en los vehículos eléctricos.

LISTA DE EMPRESAS CLAVE DE MATERIALES LIGERO PARA AUTOMOCIÓN PERFILADAS:

- Corporación Alcoa (EE.UU.)

- ArcelorMittal SpA (Luxemburgo)

- BASF SE (Alemania)

- Covestro AG(Alemania)

- Thyssenkrupp AG(Alemania)

- Toray Industries, Inc. (Japón)

- Constellium SE (Francia)

- SGL Carbon SE (Alemania)

- Novelis Inc. (EE. UU.)

- POSCO Holdings Inc. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2025: ArcelorMittal S.A. lanzó su 3D Car Configurator, una herramienta digital interactiva que permite a los ingenieros OEM seleccionar grados y recubrimientos avanzados de acero de alta resistencia en tiempo real para arquitecturas de vehículos multimaterial que ahorran peso. Esto pone de relieve el papel cambiante del acero en los vehículos electrificados ligeros.

- noviembre 2025: Continental Structural Plastics (CSP) presentó 'TCA Ultra Lite Float', un material compuesto casi un 23 % más ligero que su predecesor y lo suficientemente ligero como para flotar. La nueva formulación reduce significativamente el peso de los paneles de la carrocería del vehículo mientras mantiene el rendimiento estructural y la capacidad de pintura.

- octubre 2025: BASF, en asociación con ETH Zurich y BEST GmbH, reveló dos procesos piloto de reciclaje que convierten trituradoras de automóvilesplástico-residuos + biomasa en materia prima de alta calidad, mostrando avances hacia sistemas circulares de materiales livianos para vehículos.

- junio 2025: El TWI (The Welding Institute) del Reino Unido anunció su iniciativa Aluminio e Innovación 2025, que se centra en la fabricación de aditivos, recubrimientos y compuestos de aluminio para aplicaciones automotrices y de electrificación, subrayando cómo se están rediseñando los metales ligeros sujetos a regalías para la fabricación de vehículos de gran volumen.

- junio 2025: Constellium SE presentó nuevas tecnologías de reciclaje y aleación de aluminio destinadas a reducir el peso de los componentes estructurales en un 20 % y el uso de energía en un 95 % en comparación con el metal virgen. Esto posicionaría al aluminio como una alternativa más sostenible a los compuestos para vehículos de gran volumen.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,0% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de material, aplicación, tipo de vehículo, proceso de fabricación, tipo de propulsión y región |

|

Por tipo de material |

|

|

Por aplicación |

|

|

Por tipo de vehículo |

|

|

Por proceso de fabricación |

|

|

Por tipo de propulsión |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 142.980 millones de dólares en 2025 y se prevé que alcance los 186.310 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 58.710 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,0% durante el período previsto de 2026-2034.

El segmento de metales lidera el mercado por tipo de materiales.

La creciente urbanización, el impulso gubernamental para la electrificación del transporte público y la creciente necesidad de electrificación de vehículos son un factor clave que impulsa el crecimiento del mercado.

BASF SE, Toray Industries, Inc., Constellium SE y Novelis Inc. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.