Tamaño del mercado de MRO automotriz, participación y análisis de la industria, por tipo de servicio (servicios de mantenimiento, servicios de reparación, servicios de revisión, servicios de carrocería y cosméticos, y diagnóstico y software), por tipo de vehículo (hatchback/sedán, SUV, vehículo liviano y vehículo pesado), por proveedor de servicios (centros de servicio autorizados OEM, talleres independientes, cadenas de servicio multimarca), por tipo de pieza de repuesto (componentes del motor, componentes de la transmisión, componentes de frenos, componentes eléctricos y electrónicos), por a

TAMAÑO DEL MERCADO DE MRO AUTOMOTRIZ Y PERSPECTIVAS FUTURAS

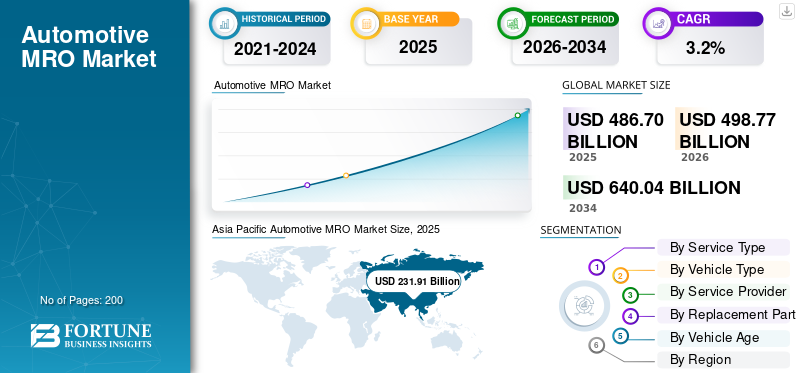

El tamaño del mercado mundial de MRO automotriz se valoró en 486,70 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 498,77 mil millones de dólares en 2026 a 640,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,2% durante el período previsto. Asia Pacífico dominó el mercado de MRO automotriz con una participación de mercado del 47,65% en 2025.

El sector de MRO (mantenimiento, reparación y revisión) automotriz participa en la inspección, servicio, reparación y reemplazo de componentes de vehículos para garantizar un rendimiento óptimo, seguridad y cumplimiento normativo. Incluye repuestos, consumibles, herramientas, equipos y servicios relacionados para turismos,vehículos comerciales ligerosy camiones pesados. El mercado cubre actividades de mantenimiento preventivo, reparaciones correctivas, diagnóstico, carrocería y revisión a través de redes de servicio independientes y autorizadas por OEM.

Los impulsores clave del mercado incluyen el aumento del parque de vehículos a nivel mundial, el aumento de la edad promedio de los vehículos, una mayor utilización de los vehículos y una creciente demanda de mantenimiento preventivo. La complejidad tecnológica de los vehículos modernos, las normas de seguridad y emisiones más estrictas, la ampliación de las redes de posventa y el aumento de los accidentes de tráfico contribuyen aún más a la demanda constante de servicios de reparación y mantenimiento.

Los actores clave en el mercado incluyen Bosch, 3M, Continental AG, Denso Corporation, ZF Friedrichshafen AG, Bridgestone Corporation y LKQ Corporation. Compiten a través de amplias redes de distribución de posventa, capacidades de diagnóstico avanzadas, repuestos de alta calidad, plataformas de servicios digitales, soluciones de mantenimiento predictivo y asociaciones estratégicas con fabricantes de equipos originales y talleres independientes para fortalecer la presencia global y la lealtad de los clientes.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MRO AUTOMOTRIZ

Cambio hacia redes organizadas de posventa y servicios multimarca para impulsar el crecimiento del mercado

Una tendencia destacada en el mercado es el creciente cambio de talleres locales no organizados a redes de servicios organizadas y multimarca. Los consumidores dan cada vez más prioridad a la calidad de servicio estandarizada, repuestos originales, garantía de garantía y prácticas de facturación transparentes. Los actores organizados aprovechan las adquisiciones centralizadas, la gestión de inventario digital y los técnicos capacitados para brindar experiencias de servicio consistentes en todas las ubicaciones. Los talleres franquiciados se están expandiendo rápidamente, particularmente en las economías emergentes donde la propiedad de vehículos está aumentando. Los OEM también están fortaleciendo sus redes de servicio autorizado más allá de los períodos de garantía para retener a los clientes. Esta transformación estructural mejora la confiabilidad del servicio, mejora la confianza en la marca y aumenta la formalización dentro del ecosistema del mercado posventa. Con el tiempo, se espera que el segmento organizado capte una mayor participación en los ingresos, remodelando la dinámica competitiva en el panorama de MRO.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Ampliación del parque de vehículos y flota envejecida para impulsar la demanda de servicios posventa

La constante expansión del parque mundial de vehículos, junto con la creciente edad promedio de los vehículos, es un factor principal que impulsa el crecimiento del mercado de MRO automotriz. A medida que los vehículos permanecen en funcionamiento durante períodos más prolongados debido a la mejora de la calidad de construcción y los mayores costos de reemplazo, aumenta la frecuencia de las actividades de mantenimiento, reemplazo de componentes y reparación. Los vehículos más antiguos suelen requerir mantenimiento más frecuente, incluidos los sistemas de frenos, piezas de suspensión, filtros,bateriasy componentes del motor. En las economías en desarrollo, el aumento de la propiedad de vehículos acelera aún más la demanda de mantenimiento periódico y repuestos. Además, una mayor utilización de vehículos en operaciones de transporte privado, logística y flotas amplifica el desgaste, creando requisitos de servicio consistentes. Esta base de flota en expansión y envejecida garantiza flujos de ingresos recurrentes para proveedores de servicios MRO, fabricantes de repuestos y talleres independientes en todo el mundo.

RESTRICCIONES DEL MERCADO

Alto costo de componentes avanzados y mano de obra calificada para limitar los márgenes de ganancia

Una de las restricciones clave para el mercado es el creciente costo de los componentes avanzados de los vehículos y la mano de obra calificada. Los vehículos modernos están cada vez más equipados con ADAS, unidades de control electrónico, sensores y sistemas de propulsión híbridos o eléctricos, lo que hace que las reparaciones sean más complejas y costosas. Se requieren herramientas de diagnóstico especializadas y técnicos certificados para dar servicio a dichos sistemas, lo que aumenta los costos operativos de los talleres. Los talleres independientes más pequeños a menudo tienen dificultades para invertir en equipos actualizados y capacitación de la fuerza laboral, lo que limita su capacidad para dar servicio a vehículos tecnológicamente avanzados. Además, las fluctuaciones en los precios de las materias primas y las interrupciones en la cadena de suministro pueden elevar los costos de las piezas de repuesto, lo que afecta la asequibilidad para los consumidores. Estos factores pueden conducir a un mantenimiento diferido o a un cambio hacia alternativas de bajo costo, restringiendo así el potencial de crecimiento general del mercado en regiones sensibles a los precios.

OPORTUNIDADES DE MERCADO

Plataformas de servicios digitales y mantenimiento predictivo para desbloquear nuevas fuentes de ingresos

La integración de plataformas digitales y tecnologías de mantenimiento predictivo presenta importantes oportunidades de crecimiento en el mercado de MRO automotriz. La telemática, los datos de los vehículos conectados y los diagnósticos basados en IA permiten monitorear en tiempo real el estado del vehículo, lo que permite a los proveedores de servicios anticipar fallas antes de que ocurran. Este enfoque proactivo reduce el tiempo de inactividad para los operadores de flotas y mejora la satisfacción del cliente para los propietarios de vehículos individuales. Las aplicaciones móviles para la reserva de servicios, los informes de inspección digitales y los modelos de precios transparentes mejoran aún más la participación y la retención de los clientes. Además,plataformas de comercio electrónicode repuestos amplían el alcance del mercado más allá de los canales de distribución tradicionales. A medida que los vehículos se vuelven cada vez más conectados, los proveedores de MRO pueden aprovechar el análisis de datos para ofrecer paquetes de mantenimiento basados en suscripción y servicios de valor agregado. Esta transformación digital mejora la eficiencia operativa al tiempo que crea modelos de ingresos escalables y recurrentes.

- Por ejemplo, en julio de 2025, Bosch anunció FleetME, una solución de gestión de mantenimiento unificada que conecta los datos/diagnósticos de los vehículos con la programación de mantenimiento, admitiendo modelos MRO predictivos basados en datos para flotas.

DESAFÍOS DEL MERCADO

La proliferación de piezas falsificadas y la preocupación por la garantía de calidad amenazan la expansión del mercado

La disponibilidad generalizada de repuestos falsificados y de calidad inferior crea un desafío importante para los actores del mercado. Los componentes de imitación de bajo costo a menudo atraen a clientes sensibles al precio, pero comprometen la seguridad, el rendimiento y la durabilidad del vehículo. El uso de piezas falsificadas puede dañar la reputación de la marca de los fabricantes originales y crear riesgos de responsabilidad para los proveedores de servicios. En muchos mercados en desarrollo, las cadenas de suministro fragmentadas y la aplicación regulatoria limitada dificultan el seguimiento de la autenticidad de los productos. Además, es posible que los clientes no sean conscientes de los riesgos a largo plazo asociados con componentes inferiores. Abordar este problema requiere mecanismos de control de calidad, sistemas de trazabilidad y colaboración más sólidos entre los fabricantes de equipos originales, los distribuidores y las autoridades reguladoras. Garantizar la autenticidad de las piezas y mantener los estándares de servicio siguen siendo fundamentales para mantener la confianza del consumidor y la estabilidad del mercado a largo plazo.

Análisis de segmentación

Por tipo de servicio

Requisitos de servicios recurrentes para fortalecer el dominio del segmento de servicios de mantenimiento

Según el tipo de servicio, el mercado se clasifica en servicios de mantenimiento, servicios de reparación, servicios de revisión, carrocería ycosméticoservicios, diagnóstico y software.

El segmento de servicios de mantenimiento domina la cuota de mercado mundial de MRO automotriz debido a los requisitos de servicio periódicos obligatorios, incluidos cambios de aceite, reemplazos de filtros, inspecciones de frenos, rotación de neumáticos y controles de líquidos. El creciente parque de vehículos y las flotas envejecidas aumentan la frecuencia del servicio de rutina, lo que garantiza visitas recurrentes al taller y una generación constante de ingresos. La concienciación sobre el mantenimiento preventivo, los programas de servicio vinculados a la garantía y la optimización del tiempo de actividad de la flota refuerzan aún más la demanda constante en las redes de servicio independientes y autorizadas por OEM a nivel mundial.

Se proyecta que el segmento de diagnóstico y software crecerá a una tasa compuesta anual del 5% durante el período de pronóstico. La creciente electrificación de los vehículos, la integración de ADAS y los sistemas conectados requieren herramientas de diagnóstico avanzadas, programación de ECU y actualizaciones de software, lo que acelera la demanda de capacidades de servicio digital especializadas en los talleres modernos.

Por tipo de vehículo

El aumento de la propiedad y las mayores tasas de reemplazo de componentes cimentan el liderazgo en el segmento de los SUV

En términos de tipo de vehículo, el mercado se clasifica en hatchbacks/sedanes, SUV, vehículos ligeros y vehículos pesados.

El segmento de los SUV domina el mercado debido a su fuerte impulso de ventas globales y a la expansión del parque de vehículos en las economías desarrolladas y emergentes. Los SUV suelen incurrir en mayores costos de mantenimiento y reemplazo debido a neumáticos más grandes, sistemas de suspensión robustos, características de seguridad avanzadas y mayores capacidades de motor. La creciente preferencia de los consumidores por los SUV, particularmente en América del Norte, China y Europa, sustenta la demanda recurrente de servicios. Además, el mayor uso en regiones urbanas y semiurbanas contribuye a un desgaste constante, lo que refuerza la afluencia al taller y el consumo de repuestos en las redes de servicio autorizadas e independientes.

Se prevé que el segmento hatchback/sedán crezca a una tasa compuesta anual del 3,1% durante el período previsto. A pesar de la madurez del mercado en varias regiones, su extensa base instalada y la demanda continua en mercados sensibles a los costos garantizan una actividad consistente de mantenimiento, reparación y reemplazo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por proveedor de servicios

Sólida confianza del consumidor y servicio vinculado a la garantía para mantener el dominio del segmento de los centros de servicio autorizados por OEM

Según el proveedor de servicios, el mercado se segmenta en centros de servicio autorizados OEM, talleres independientes, cadenas de servicio multimarca y otros.

El segmento de centros de servicio autorizados OEM domina el mercado debido a la fuerte confianza de los consumidores, el acceso a repuestos originales, protocolos de servicio estandarizados y garantías respaldadas por el fabricante. Los vehículos en garantía generalmente reciben servicio dentro de redes autorizadas, lo que garantiza un flujo de servicio constante. Estos centros también poseen herramientas de diagnóstico avanzadas, acceso a software propietario y técnicos capacitados capaces de manejar vehículos modernos con uso intensivo de tecnología. Además, los OEM ofrecen cada vez más paquetes de garantía extendida y contratos de servicio, lo que fortalece la retención de clientes a largo plazo. Sus cadenas de suministro estructuradas y estándares de garantía de calidad refuerzan aún más el liderazgo, particularmente para los vehículos más nuevos y los segmentos premium en los mercados desarrollados y emergentes.

Se proyecta que el segmento de cadenas de servicios multimarca crecerá a una tasa compuesta anual del 4,3% durante el período previsto. La rápida expansión de la red, los precios estandarizados, las plataformas de reserva digitales y la creciente preferencia de los consumidores por alternativas rentables pero confiables están acelerando su penetración en el mercado a nivel mundial.

Por tipo de pieza de repuesto

El papel del alto rendimiento del vehículo para reforzar el liderazgo en el segmento de componentes del motor

Según el tipo de pieza de repuesto, el mercado se segmenta en componentes de motor, componentes de transmisión, componentes de frenos, componentes eléctricos y electrónicos, y otros.

El segmento de componentes de motor domina el mercado debido al papel central del motor en el rendimiento y la longevidad del vehículo. Componentes como filtros, bujías, juntas, correas, pistones y piezas del sistema de combustible requieren reemplazo periódico para mantener la eficiencia y cumplir con las normas de emisiones. El envejecimiento de las flotas de vehículos y el aumento del kilometraje medio aumentan aún más la frecuencia de mantenimiento relacionado con el motor. Además, los programas de mantenimiento preventivo enfatizan fuertemente los controles del estado del motor, lo que garantiza una demanda recurrente entre pasajeros yvehículos comerciales. La alta tasa de reemplazo y la amplia aplicabilidad en todos los tipos de vehículos refuerzan la contribución sostenida a los ingresos del segmento dentro del ecosistema global del mercado de posventa.

Se prevé que el segmento de componentes eléctricos y electrónicos crezca a una tasa compuesta anual del 4,2% durante el período previsto. La creciente electrificación de los vehículos, la integración de sensores, ECU, sistemas de información y entretenimiento y tecnologías ADAS están acelerando la demanda de diagnóstico, reparación y reemplazo de módulos electrónicos en los vehículos modernos.

Por edad del vehículo

Alta frecuencia de reparación de vehículos y retención de vehículos durante períodos más prolongados para conducir por encima de los 12 años Dominio del segmento

Según la antigüedad del vehículo, el mercado se segmenta en 0 a 3 años, 4 a 7 años, 8 a 12 años y más de 12 años.

El segmento de 12 años anterior domina el mercado, ya que los vehículos más antiguos requieren reparaciones frecuentes, reemplazos de piezas y servicio de componentes importantes. Con una mayor durabilidad de los vehículos y precios más altos de los vehículos nuevos, los propietarios conservan los vehículos por períodos más largos. Los sistemas envejecidos, como las piezas del motor, la suspensión, los sistemas de frenos y los componentes eléctricos, experimentan mayores tasas de desgaste y fallas, lo que aumenta las visitas al taller. Además, los vehículos más antiguos suelen estar fuera de garantía, lo que traslada el servicio a redes independientes y competitivas en costos. Esta alta intensidad de reparación y el ciclo recurrente de reemplazo de componentes elevan significativamente la contribución a los ingresos del mercado de repuestos de los vehículos que operan más de doce años.

El segmento de 8 a 12 años tiene la segunda mayor cuota de mercado de MRO para automóviles. Los vehículos en este grupo de edad salen de la cobertura de garantía extendida y comienzan a requerir reparaciones de mayor valor, incluido el servicio de la transmisión, el reemplazo de la suspensión y el mantenimiento del módulo electrónico, lo que respalda una demanda constante del mercado de repuestos.

Perspectivas regionales del mercado automotriz MRO

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive MRO Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y se prevé que sea testigo del crecimiento más rápido durante el período previsto. La región se beneficia del parque de vehículos más grande del mundo, particularmente en China, India y el Sudeste Asiático. El aumento de la propiedad de vehículos, la expansión de la población de clase media y el aumento de la edad promedio de los vehículos respaldan la demanda sostenida de mantenimiento. Urbanización rápida y fuertevehículo de dos ruedasy la penetración de vehículos de pasajeros acelera aún más los volúmenes de servicios. Además, la expansión de redes organizadas de posventa y plataformas de servicios digitales fortalece el impulso de crecimiento regional.

Mercado de MRO automotriz de China

Se estima que el mercado chino alcanzará alrededor de 139.090 millones de dólares en 2026, lo que representa una parte importante de los ingresos del mercado mundial. El crecimiento está impulsado por el parque de vehículos más grande del mundo, flotas envejecidas, talleres independientes en expansión y una creciente adopción del mantenimiento preventivo.

Mercado de MRO automotriz de la India

Se estima que el mercado de la India alcanzará alrededor de 20.980 millones de dólares en 2026, lo que representa una parte notable de los ingresos del mercado mundial. El rápido crecimiento de la propiedad de vehículos, la expansión de los vehículos de dos ruedas ycoche de pasajerosbase y la creciente penetración de servicios organizados impulsan la demanda de más rápido crecimiento.

Europa

Europa tiene la segunda mayor participación del mercado y se espera que crezca a una tasa compuesta anual del 3,3% durante el período previsto. El crecimiento de la región está respaldado por una flota de vehículos envejecida, estrictas regulaciones de emisiones y una sólida cultura de mantenimiento preventivo. La alta penetración de vehículos avanzados, incluidos los híbridos y los eléctricos, aumenta la demanda de diagnóstico y servicios de reparación especializados. Las redes de talleres independientes bien establecidas y los canales de distribución estructurados del mercado de posventa sustentan aún más la generación constante de ingresos en toda Europa occidental y central.

Mercado de MRO automotriz de Alemania

Se estima que el mercado alemán alcanzará alrededor de 21.780 millones de dólares en 2026, lo que representa una parte constante de los ingresos del mercado mundial. Los vehículos antiguos, las estrictas normas de emisiones, la sólida cultura de servicio preventivo y la adopción de diagnósticos avanzados respaldan una expansión constante del mercado de posventa.

Mercado MRO automotriz del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 14.620 millones de dólares en 2026, lo que representa una parte moderada de los ingresos del mercado mundial. La creciente antigüedad de los vehículos, las redes estructuradas de posventa y los crecientes requisitos de mantenimiento de vehículos híbridos y eléctricos sostienen un crecimiento estable.

América del norte

América del Norte representa el tercer mercado más grande, impulsado por una alta antigüedad promedio de los vehículos y fuertes tasas de propiedad de vehículos en los EE. UU. y Canadá. La creciente penetración de camionetas ligeras y SUV contribuye a un mayor gasto en mantenimiento por vehículo. La presencia de cadenas de servicios organizadas, la adopción de diagnósticos avanzados y una sólida cultura DIY/DIFM (Do-It-For-Me) respaldan una actividad constante en el mercado de posventa. Las operaciones de flotas y el transporte comercial fortalecen aún más la demanda de mantenimiento de rutina y componentes de reemplazo.

Mercado MRO automotriz de EE. UU.

Se estima que el mercado estadounidense alcanzará unos 75.220 millones de dólares en 2026, lo que representa una parte sustancial de los ingresos del mercado mundial. La alta propiedad de vehículos, el aumento del parque de camionetas ligeras y SUV, el envejecimiento de la flota y una sólida cultura de servicio DIFM impulsan la demanda.

Resto del mundo

El resto del mundo, incluidos América Latina, Oriente Medio y África, presenta oportunidades de crecimiento emergentes en el mercado. La creciente urbanización, la mejora de la infraestructura vial y el crecimiento gradual de la propiedad de vehículos están respaldando la demanda de servicios. Si bien en varios países predominan los talleres informales, la creciente entrada de redes de servicios organizadas está mejorando la calidad del servicio y la disponibilidad de repuestos. Se espera que la creciente conciencia sobre el mantenimiento preventivo fortalezca gradualmente la expansión del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores enfatizan un fuerte reconocimiento de marca y amplias redes de distribución para asegurar una ventaja sobre sus competidores

El mercado de MRO automotriz está muy fragmentado y se caracteriza por la presencia de fabricantes de componentes globales, redes de servicios autorizados por OEM, talleres independientes y cadenas de servicios multimarca emergentes. Los principales actores compiten a través de amplias redes de distribución, un fuerte reconocimiento de marca y acceso a repuestos originales. Los centros respaldados por OEM aprovechan el software de diagnóstico patentado y los técnicos capacitados, mientras que los operadores independientes compiten principalmente en flexibilidad de precios y ofertas de servicios localizados. Las asociaciones estratégicas, las adquisiciones y la expansión de la red siguen siendo estrategias competitivas clave para fortalecer la penetración regional y la retención de clientes.

La competencia está cada vez más determinada por la integración digital, la estandarización de los servicios y la capacidad tecnológica. Los participantes del mercado están invirtiendo en herramientas de diagnóstico avanzadas,mantenimiento predictivoplataformas y sistemas de gestión de inventarios para mejorar la eficiencia operativa. Las cadenas multimarca se están expandiendo a través de modelos de franquicia, ofreciendo precios transparentes y garantías de servicio para atraer clientes preocupados por los costos. Mientras tanto, los fabricantes de componentes están fortaleciendo los canales de comercio electrónico y los modelos de distribución directa al taller. A medida que los vehículos se vuelven más complejos electrónicamente y basados en software, la experiencia técnica y el acceso a datos de reparación actualizados se están convirtiendo en diferenciadores críticos.

LISTA DE EMPRESAS CLAVE DE MRO AUTOMOTRIZ PERFILADAS

- Robert Bosch GmbH(Alemania)

- Corporación Denso(Japón)

- ZF Friedrichshafen AG(Alemania)

- Continental AG (Alemania)

- Compañía 3M (EE. UU.)

- Bridgestone Corporation (Japón)

- Grupo Michelin (Francia)

- Corporación LKQ(A NOSOTROS.)

- BorgWarner Inc. (EE. UU.)

- Valeo SA (Francia)

- Schaeffler AG (Alemania)

- Tenneco Inc. (Estados Unidos)

- Corporación Aisin (Japón)

- Mahle GmbH (Alemania)

- Hitachi Astemo Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Bosch Mobility Aftermarket continuó publicando nuevos productos regionales y actualizaciones de diagnóstico en toda Europa a través de sus canales de noticias del mercado de posventa. Las actualizaciones incluyeron una cobertura ampliada de piezas, capacidades mejoradas de software de diagnóstico y mejoras en los datos de servicio. Esto ayudaría a los talleres a mantener la compatibilidad con las tecnologías de vehículos en evolución y fortalecer la presencia de Bosch en el mercado de posventa en los mercados europeos.

- Enero de 2026:Hunter Engineering firmó una asociación con RockED, una plataforma de desarrollo de personas, para proporcionar microaprendizaje dirigido a asesores de servicios. Esto respaldaría una experiencia de servicio del vehículo más consistente y ayudaría a fortalecer la comunicación con el cliente. El programa de capacitación, que se entregará a través de la plataforma de aprendizaje móvil de RockED, estaría disponible para inscripción a través de Hunter University, la plataforma de aprendizaje global de Hunter para técnicos, clientes, estudiantes e instructores.

- Octubre de 2025:Hunter Engineering presentó la nueva equilibradora de ruedas Road Force WalkAway, que puede reducir hasta un 45 % los tiempos de cambio de cuatro neumáticos puerta a puerta. El componente clave para este espectacular ahorro de tiempo es el sistema de inflado WalkAway, que libera automáticamente el mandril de inflado cuando se completa el inflado, lo que permite que la máquina realice el giro de equilibrio. Esto reduce en gran medida el tiempo dedicado a inflar los conjuntos en la desmontadora de neumáticos.

- Septiembre de 2025:Toyota y Lexus emitieron la aprobación para el sistema de alineación y calibración Ultimate ADAS de Hunter, ampliando la compatibilidad con OEM. La aprobación fortaleció la credibilidad de Hunter dentro de las redes de servicio autorizadas, permitiendo a los concesionarios OEM y talleres independientes realizar calibraciones y alineaciones ADAS compatibles con OEM para una gama más amplia de modelos de vehículos.

- Agosto de 2025:Bosch anunció iniciativas de expansión para sus soluciones de movilidad con objetivos estratégicos vinculados a la integración de software-hardware post-CES. La estrategia se centró en integrar plataformas de software avanzadas con diagnósticos de hardware, permitiendo ecosistemas de talleres conectados, capacidades de mantenimiento predictivo y eficiencia operativa mejorada en todo el mundo.mercado de accesorios automotricescadena de valor.

- Julio de 2025:Hunter Engineering anunció la solución ADAS y alineación HawkEye Elite Xpandable para una integración más amplia del taller. El sistema permite una funcionalidad escalable de alineación y calibración, lo que permite a los talleres integrar los servicios ADAS sin problemas, mejorar la eficiencia del flujo de trabajo y satisfacer la creciente demanda de alineación precisa del vehículo y calibración avanzada del sistema de seguridad..

- Mayo de 2025:Bosch introdujo 82 nuevos números de piezas de posventa, que cubren casi 63 millones de vehículos en funcionamiento en todo el mundo. La expansión mejoró la cobertura en las categorías de frenado, gestión del motor y filtración, reforzando el compromiso de Bosch de fortalecer el suministro global del mercado de repuestos y al mismo tiempo apoyar a los talleres de reparación con soluciones de reemplazo más amplias y específicas para cada vehículo..

COBERTURA DEL INFORME

El análisis del mercado global de MRO automotriz proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de servicio, por tipo de vehículo, por proveedor de servicios, por tipo de pieza de repuesto, por antigüedad del vehículo y por región |

| Por tipo de servicio |

|

| Por tipo de vehículo |

|

| Por proveedor de servicios |

|

| Por tipo de pieza de repuesto |

|

| Por edad del vehículo |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 486.70 mil millones de dólares en 2025 y se prevé que alcance los 640.04 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 231.910 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,2% durante el período previsto de 2026-2034.

El segmento de los SUV lidera el mercado por tipo de vehículo.

La ampliación del parque de vehículos y el envejecimiento de la flota son factores clave que impulsan el crecimiento del mercado.

Asia Pacífico domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados