Tamaño del mercado de servicios posventa digitales para automoción, participación y análisis de la industria, por tipo de servicio (servicios de diagnóstico digital y monitoreo remoto, software y servicios posventa habilitados para OTA, servicios de gestión de mantenimiento y reparación digital, servicios de comercio electrónico y piezas digitales, y servicios posventa digitales comerciales y para flotas), por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por tipo de proveedor (servicios posventa digitales propiedad de OEM, servicios digitales dirigidos por distribuidores autorizados, pl

INFORMACIÓN CLAVE DEL MERCADO

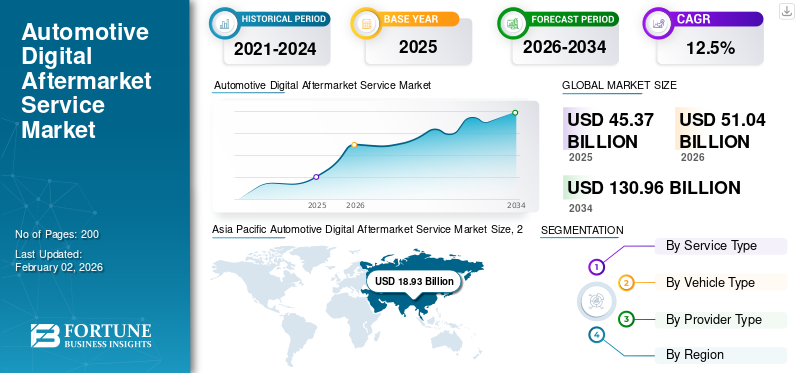

El tamaño del mercado mundial de servicios posventa digitales para automóviles se valoró en 45,37 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 51,04 mil millones de dólares en 2026 a 130,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,5% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 41,72% en 2025.

La demanda de servicios se está expandiendo constantemente a medida que los fabricantes de automóviles, las flotas y las redes de servicios independientes monetizan cada vez más el ciclo de vida de los vehículos. Esto es posible a través de diagnósticos conectados, monitoreo remoto, actualizaciones de software OTA, funciones basadas en suscripción, plataformas de talleres/reserva de servicios digitales y habilitación de comercio electrónico de repuestos. El crecimiento del mercado está impulsado por la creciente base instalada de vehículos conectados, el aumento de las estrategias de vehículos definidos por software (SDV) y una mayor demanda demantenimiento predictivoy tiempo de actividad, especialmente en flotas comerciales. La rápida adopción de vehículos eléctricos acelera aún más la monetización de servicios de software y OTA.

Grandes proveedores como Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect, Trimble y otras plataformas digitales OEM e independientes están fortaleciendo su competitividad. Algunos factores que contribuyen a esto son los ecosistemas de diagnóstico conectados, la expansión de la capacidad OTA, el análisis de la nube/IA y la digitalización integrada de servicios/piezas, lo que mejora la eficiencia del servicio, la retención de clientes y la captura de ingresos recurrentes en todo el mercado posventa global.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de servicios de posventa digital para automóviles

Los vehículos definidos por software aceleran la transformación del mercado de posventa digital

La transición hacia los vehículos definidos por software (SDV) está remodelando la industria del mercado de repuestos automotrices al trasladar la creación de valor de reparaciones centradas en hardware a servicios habilitados por software brindados durante todo el ciclo de vida del vehículo. Los vehículos dependen cada vez más de la informática centralizada, la conectividad integrada y la integración en la nube, lo que permite diagnósticos continuos, actualizaciones de funciones y personalización del servicio posventa. Esta tendencia respalda los ingresos recurrentes a través de actualizaciones OTA, suscripciones digitales, diagnósticos remotos y ecosistemas de servicios basados en aplicaciones. A medida que crece el contenido de software para vehículos, los servicios de posventa digitales se vuelven integrales para mantener el rendimiento, el cumplimiento y la experiencia del usuario, particularmente para los vehículos eléctricos y los vehículos premium, donde la funcionalidad está estrechamente ligada a la confiabilidad y las actualizaciones del software.

- En octubre de 2024, Ford destacó los servicios basados en software y por suscripción como un pilar central de su plataforma Ford Pro, que respalda el diagnóstico conectado, las actualizaciones OTA y la monetización de la inteligencia de la flota.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La ampliación del parque de vehículos conectados impulsa la monetización digital posventa

La creciente base global instalada de vehículos conectados es un factor principal que respalda la expansión de los servicios de posventa digitales para automóviles. La conectividad permite el flujo continuo de datos entre vehículos, OEM, proveedores de servicios y plataformas en la nube, lo que permite el mantenimiento predictivo, el diagnóstico remoto, la programación de servicios digitales y la activación de funciones OTA. A medida que se venden más vehículos con hardware de conectividad y telemática integrada, el mercado al que se dirigen los servicios digitales se expande más allá de las ventas de vehículos nuevos hacia un compromiso de largo plazo con el mercado de posventa. Este factor es particularmente fuerte en regiones con alta penetración de conectividad y adopción de vehículos eléctricos, donde las actualizaciones de software y los servicios remotos son esenciales para la operación, la seguridad y la satisfacción del cliente del vehículo.

- En abril de 2024, la Agencia Internacional de Energía confirmó que China, Europa y Estados Unidos representaban alrededor del 95% de las ventas mundiales de automóviles eléctricos, lo que subraya la rápida expansión de las flotas de vehículos con uso intensivo de software y conectividad.

RESTRICCIONES DEL MERCADO

Las preocupaciones sobre la privacidad de los datos y la ciberseguridad limitan la adopción de servicios digitales

Las crecientes preocupaciones sobre la propiedad de los datos de los vehículos, los riesgos de ciberseguridad y el cumplimiento normativo son restricciones clave. Los servicios digitales se basan en la recopilación continua de datos,almacenamiento en la nubey acceso remoto, lo que aumenta su exposición a ciberamenazas y uso no autorizado de datos. Las regulaciones de protección de datos más estrictas y los diferentes requisitos de cumplimiento regional añaden complejidad y aumentan los costos para los proveedores de servicios, en particular las plataformas independientes que operan a través de fronteras. Estas preocupaciones pueden ralentizar los comportamientos y la aceptación de los consumidores, limitar las asociaciones para compartir datos y aumentar los requisitos de inversión para una infraestructura digital segura, especialmente para servicios que implican control remoto de vehículos o implementación de software OTA.

- En enero de 2024, la Unión Europea reforzó los requisitos de actualización de software y ciberseguridad de los vehículos según las regulaciones de la UNECE, aumentando las obligaciones de cumplimiento para los servicios automotrices conectados y habilitados por OTA.

OPORTUNIDADES DE MERCADO

La digitalización de flotas crea oportunidades de ingresos de alto valor en el mercado de posventa

La rápida digitalización de las flotas de vehículos comerciales presenta una importante oportunidad de crecimiento para el servicio posventa digital automotriz. Los operadores de flotas adoptan cada vez más la telemática, el mantenimiento predictivo, las plataformas de gestión del tiempo de actividad y los contratos de servicios digitales para reducir los costos operativos y mejorar la disponibilidad de los vehículos. Estos servicios suelen generar mayores ingresos recurrentes por vehículo que las ofertas centradas en el consumidor y, a menudo, se venden mediante contratos a largo plazo. El crecimiento del comercio electrónico, la logística urbana, la movilidad compartida y el transporte transfronterizo amplifica aún más la demanda de soluciones de posventa digitales centradas en flotas, particularmente en los mercados emergentes donde la optimización de flotas ofrece beneficios económicos inmediatos.

- En octubre de 2024, Ford informó aproximadamente 630.000 suscripciones pagas a Ford Pro Intelligence, lo que refleja una fuerte adopción de soluciones centradas en flotas.diagnósticos digitalesy servicios de software.

DESAFÍOS DEL MERCADO

El ecosistema fragmentado del mercado de posventa desafía la integración digital escalable

El mercado global sigue estando muy fragmentado, con fabricantes de equipos originales, distribuidores autorizados, talleres independientes, talleres de reparación independientes, operadores de flotas y plataformas digitales que operan en diversos sistemas y estándares. Esta fragmentación complica la integración de datos, la interoperabilidad y la prestación consistente de servicios entre marcas y regiones de vehículos. Los proveedores de servicios independientes a menudo carecen de acceso a datos a nivel de OEM, mientras que los OEM buscan retener el control sobre las interfaces digitales y las relaciones con los clientes. Estos desafíos estructurales ralentizan la adopción digital en todo el ecosistema, limitan la escalabilidad de las plataformas multimarca y aumentan los costos de integración, particularmente en regiones con diversos niveles de madurez regulatoria y tecnológica.

- En marzo de 2024, la Asociación Europea de Fabricantes de Automóviles reiteró la importancia de un acceso equilibrado a los datos del vehículo para garantizar una competencia leal entre los OEM y los proveedores de servicios independientes.

Análisis de segmentación

Por tipo de servicio

La creciente adopción del mantenimiento predictivo aumenta la demanda de servicios de diagnóstico digital y monitoreo remoto

Según el tipo de servicio, el mercado se subsegmenta en servicios de diagnóstico digital y monitoreo remoto, software y servicios posventa habilitados para OTA, servicios digitales de gestión de mantenimiento y reparación, servicios de comercio electrónico y piezas digitales, y servicios posventa digitales comerciales y de flotas.

Los servicios de diagnóstico digital y monitoreo remoto dominan debido a su papel fundamental en el monitoreo en tiempo real del estado del vehículo, la detección de fallas y el mantenimiento predictivo en todas las edades de vehículos comerciales y de pasajeros. Los OEM, flotas y talleres adoptan ampliamente estos servicios para reducir el tiempo de inactividad, mejorar la precisión del servicio y optimizar los costos del ciclo de vida. Su aplicabilidad en vehículos ICE y eléctricos respalda la generación constante de ingresos.

Se prevé que los servicios posventa de software y OTA crezcan a una tasa compuesta anual del 14,7% durante el período previsto, impulsado por la creciente adopción de arquitecturas de vehículos definidas por software.

- En octubre de 2024, Ford destacó la adopción a gran escala de diagnóstico y monitoreo conectados a través de su plataforma Ford Pro Intelligence para flotas comerciales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

La proliferación de SUV y la expansión de la conectividad impulsan el liderazgo en el tipo de vehículos

Según el tipo de vehículo, el mercado se subdivide en hatchback/sedán, SUV, LCV y HCV.

SUVrepresentan el segmento de tipos de vehículos dominante y de más rápido crecimiento, respaldado por un mayor contenido electrónico, sistemas avanzados de información y entretenimiento, funciones ADAS y una mayor disposición de los consumidores a pagar por servicios digitales. Los SUV integran cada vez más diagnósticos conectados, actualizaciones OTA y plataformas de servicios digitales como ofertas estándar, lo que genera un mayor gasto en posventa digital por vehículo. Su creciente penetración en los mercados desarrollados y emergentes refuerza aún más el dominio del segmento. Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 13,4% durante el período previsto, superando a otros tipos de vehículos.

Los hatchbacks y los sedanes siguen siendo el segundo segmento más grande a nivel mundial, respaldados por su gran base instalada y sus ciclos de vida más largos. La demanda de diagnósticos digitales, plataformas de reserva de servicios y actualizaciones OTA mantiene un crecimiento constante, particularmente en mercados sensibles a los costos y de gran volumen.

- En mayo de 2024, la Agencia Internacional de Energía informó que los SUV representaron más de la mitad de las ventas mundiales de automóviles de pasajeros, lo que refuerza su creciente huella de software y conectividad.

Por tipo de proveedor

Los ecosistemas digitales controlados por OEM consolidan el liderazgo en el mercado de posventa gracias al control directo

Según el tipo de proveedor, el mercado se clasifica en servicios de posventa digitales propiedad de OEM, servicios digitales dirigidos por distribuidores autorizados, plataformas digitales de posventa independientes y proveedores de servicios telemáticos y de flotas.

Los servicios de posventa digitales propiedad de OEM dominan debido al control directo sobre las arquitecturas de software de los vehículos, la conectividad integrada, los canales OTA y las interfaces de los clientes. Los OEM están monetizando cada vez más los servicios posventa a través de suscripciones, activación de funciones y diagnóstico remoto, fortaleciendo así la retención de clientes a largo plazo y generando ingresos recurrentes. La estrecha integración con los sistemas del vehículo limita la capacidad de sustituir componentes de terceros.

Se proyecta que los proveedores de servicios de flotas y telemática crecerán a una tasa compuesta anual del 13,7% durante el período previsto, respaldado por la expansión de la digitalización de la flota comercial y las estrategias de mantenimiento basadas en datos.

- En febrero de 2024, General Motors reafirmó que los servicios y suscripciones basados en software, incluido OnStar, seguirán siendo un componente central de su estrategia de ingresos a largo plazo.

Perspectiva regional del mercado de servicios de posventa digital automotriz

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Automotive Digital Aftermarket Service Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte muestra un fuerte crecimiento, impulsado por una alta penetración de vehículos conectados, la adopción temprana de arquitecturas de vehículos definidas por software y un ecosistema de servicios digitales maduro. Las suscripciones dirigidas por OEM, las actualizaciones OTA y los diagnósticos avanzados se adoptan ampliamente, mientras que las flotas comerciales dependen cada vez más de la telemática, el mantenimiento predictivo y las plataformas de tiempo de actividad. La alta penetración de Internet, la fuerte claridad regulatoria y los grandes operadores de flotas aceleran el proceso de monetización. El crecimiento se ve respaldado aún más por la creciente adopción de vehículos eléctricos, lo que aumenta la demanda de actualizaciones de software, monitoreo remoto y gestión de servicios digitales tanto en vehículos comerciales como de pasajeros.

A NOSOTROS.

Estados Unidos lidera el crecimiento regional debido a la alta penetración de vehículos conectados, sólidas estrategias de suscripción de OEM y la adopción generalizada de la gestión digital de flotas. La adopción de vehículos eléctricos y las grandes flotas comerciales aumentan significativamente la demanda de servicios OTA, diagnósticos y plataformas de posventa basadas en telemática.

Europa

Un gran parque de vehículos, un fuerte enfoque regulatorio en la seguridad de los vehículos y el cumplimiento del software, y una rápida adopción de vehículos eléctricos respaldan el crecimiento del mercado de repuestos digitales para automóviles en Europa. Las plataformas digitales propiedad de OEM y los servicios habilitados para OTA se están expandiendo constantemente, mientras que los operadores de flotas adoptan cada vez más contratos de mantenimiento predictivo y servicios digitales. Aunque el crecimiento de las ventas de vehículos es moderado, el alto gasto digital por vehículo sostiene la expansión del mercado.Protección de datosLas regulaciones dan forma al diseño de servicios, pero también fomentan el desarrollo de ecosistemas de posventa digitales estandarizados y seguros en los principales mercados automotrices europeos.

Reino Unido

El mercado del Reino Unido se beneficia de altos niveles de conectividad, una fuerte adopción de plataformas de diagnóstico y reserva de servicios digitales y un parque de vehículos eléctricos en crecimiento, lo que respalda la demanda de actualizaciones OTA, monitoreo remoto y servicios posventa basados en suscripción.

Alemania

Alemania impulsa el mercado de posventa digital de Europa a través de vehículos premium, plataformas con uso intensivo de software y estrategias OTA lideradas por OEM. La fuerte penetración de los vehículos eléctricos y los ecosistemas de fabricación avanzados respaldan el diagnóstico digital de alto valor, la activación de funciones y la monetización del servicio del ciclo de vida.

Asia Pacífico

Asia Pacífico domina el crecimiento global debido a su enorme base de vehículos, su liderazgo en la producción y adopción de vehículos eléctricos y su rápida expansión de vehículos conectados y definidos por software. China, Japón e India impulsan colectivamente la demanda de servicios OTA, diagnósticos digitales y plataformas de mantenimiento basadas en aplicaciones. El creciente uso de teléfonos inteligentes, la mejora de la infraestructura de Internet y el apoyo gubernamental a la movilidad inteligente aceleran aún más la adopción. Si bien el gasto digital por vehículo varía ampliamente, la escala de la región garantiza el mayor crecimiento absoluto de ingresos a nivel mundial.

Porcelana

China lidera el crecimiento global con la flota de vehículos eléctricos y conectados más grande del mundo. La sólida monetización del software OEM, las actualizaciones OTA y los ecosistemas de servicios basados en aplicaciones impulsan una alta adopción de servicios de posventa digitales en vehículos comerciales y de pasajeros.

Japón

La electrónica avanzada de los vehículos, las robustas plataformas OEM y la adopción de diagnósticos de alta calidad están impulsando el crecimiento de Japón. Los servicios de posventa digitales se centran en la confiabilidad, el mantenimiento predictivo y la expansión gradual de OTA en flotas de vehículos híbridos y conectados.

India

India muestra un rápido crecimiento desde una base baja, respaldado por un creciente parque de vehículos, un mayor acceso a Internet y un uso cada vez mayor de reservas de servicios digitales, diagnósticos y plataformas de flotas, particularmente en SUV y vehículos comerciales de última milla.

Resto del mundo

El segmento del resto del mundo experimentará la tasa de crecimiento más rápida a medida que mejore la conectividad y la adopción del mercado de posventa digital se acelere desde una base baja. América Latina, América del Sur, Medio Oriente y África están adoptando cada vez más plataformas telemáticas, de diagnóstico y de piezas digitales para flotas para controlar los costos operativos. Si bien la penetración digital de los vehículos de pasajeros sigue siendo desigual,vehículos comerciales pesadosy las flotas de logística impulsan la monetización temprana, ya que las inversiones en infraestructura y la adopción de teléfonos inteligentes respaldan la expansión a largo plazo de los servicios de posventa digitales.

PAISAJE COMPETITIVO

Actores clave de la industria

Plataformas conectadas, monetización de software y asociaciones de ecosistemas definen la competencia en el mercado de posventa digital

La rápida expansión de los diagnósticos conectados, los servicios de software habilitados por OTA y las soluciones de gestión del ciclo de vida basadas en datos dan forma a las tendencias del mercado global. Los principales actores del mercado de posventa, incluidos Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect y Trimble, compiten a través de plataformas telemáticas escalables, análisis de mantenimiento predictivo, ecosistemas de servicios basados en la nube y modelos comerciales basados en suscripción. Los OEM fortalecen la competitividad al retener el control sobre los datos del vehículo, expandir las capacidades OTA e integrar servicios digitales en aplicaciones patentadas, mientras que las plataformas independientes se centran en la compatibilidad multimarca y la eficiencia de costos. Las empresas forman cada vez más asociaciones estratégicas con proveedores de nube, empresas de análisis de inteligencia artificial y operadores de movilidad para mejorar la inteligencia de servicios, mejorar la gestión del tiempo de actividad y desbloquear flujos de ingresos recurrentes en el mercado de repuestos para vehículos comerciales y de pasajeros.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE MERCADO DE POSTVENTA DIGITAL PARA AUTOMOTRICES PERFILADAS

- Bosco(Alemania)

- Continental(Alemania)

- ZF Friedrichshafen (Alemania)

- DENSO (Japón)

- Aptiv (Irlanda)

- HARMAN (EE.UU.)

- visteón(A NOSOTROS.)

- Semiconductores NXP(Países Bajos)

- Geotab(Canadá)

- Verizon Connect (EE. UU.)

- Trimble (EE. UU.)

- Grupo ACTIA (Francia)

- TomTom (Países Bajos)

- Carly Soluciones (Alemania)

- Snap-on (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: Kinetic Engineering ha formalizado una asociación tecnológica estratégica con Jio Things Limited para integrar funciones digitales avanzadas en todos los próximos modelos de vehículos eléctricos. La colaboración introducirá controles asistidos por voz, clústeres inteligentes impulsados por IoT y tecnologías de vehículos conectados, posicionando a la compañía como una de las primeras de la India en ofrecer scooters eléctricos eléctricos conectados asistidos por voz en el mercado masivo y fortaleciendo la transición a la movilidad eléctrica inteligente. Jio Things ofrece un ecosistema unificado que comprende dispositivos perimetrales, conectividad, infraestructura en la nube, administración remota de dispositivos, soporte de instalación y servicios posventa.

- noviembre 2025: Autorox y Bosch anunciaron una asociación para capacitar digitalmente a más de 25.000 reparadores y vendedores de repuestos independientes en todo el mundo, ampliando la distribución de Bosch Mobility Platform y las herramientas digitales de Autorox para programación, adquisiciones y análisis predictivo, apuntando a 100 millones de servicios de vehículos anuales para mejorar la eficiencia del taller y la prestación de servicios conectados.

- octubre 2025: HARMAN invirtió alrededor de 30 millones de dólares para ampliar sus instalaciones de electrónica automotriz en Pune, impulsando la telemática, las unidades de conectividad y la producción de electrónica automotriz avanzada. Se espera que esta mejora aumente el papel de la India en la movilidad conectada, aumente la capacidad de cuatro millones de unidades de infoentretenimiento y 0,8 millones de unidades telemáticas al año y cree nuevos puestos de trabajo.

- julio 2025: L&T Technology Services y ThyssenKrupp formaron una asociación estratégica para establecer un nuevo centro de desarrollo de software automotriz en Pune, India, centrado en sistemas de vehículos conectados, ADAS, actualizaciones OTA, ciberseguridad e innovaciones de movilidad definidas por software para vehículos de próxima generación.

- marzo 2025: myTVS, un actor líder en el mercado de posventa automotriz de la India, presentó su última innovación, TVS Astra, una solución integrada diseñada para revolucionar la gestión de flotas y los servicios automotrices.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance del informe y segmentación del mercado

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,5 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio, tipo de vehículo, tipo de proveedor y región |

|

Por tipo de servicio |

· Servicios de diagnóstico digital y monitoreo remoto · Software y servicios posventa habilitados para OTA · Servicios digitales de gestión de mantenimiento y reparación · Piezas digitales y servicios de comercio electrónico · Servicios posventa digitales comerciales y para flotas |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · LCV · VHC |

|

Por tipo de proveedor |

· Servicios de posventa digitales propiedad de OEM · Servicios digitales dirigidos por distribuidores autorizados · Plataformas digitales independientes de posventa · Proveedores de servicios de flotas y telemática |

|

Por geografía |

· Norteamérica (por tipo de servicio, tipo de vehículo, tipo de proveedor y país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de servicio, tipo de vehículo, tipo de proveedor y país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de servicio, tipo de vehículo, tipo de proveedor y país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de servicio, tipo de vehículo y tipo de proveedor) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 45.370 millones de dólares en 2025 y se prevé que alcance los 130.960 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 18.930 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 12,5% durante el período previsto.

El segmento SUV lideró la cuota de mercado por tipo de vehículo.

La ampliación del parque de vehículos conectados impulsa la monetización digital posventa.

Los principales actores del mercado incluyen Bosch, Continental, ZF, DENSO, Aptiv, HARMAN y Geotab.

Asia Pacífico representó la mayor parte del mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.